政府補助對機構投資者與企業創新產出關系的調節效應

——來自2007-2019年A股上市公司的經驗證據

2021-10-30 02:41:00李遠慧

科技進步與對策 2021年20期

李遠慧, 陳 思

(北京交通大學 經濟管理學院,北京 100044)

0 引言

國家“十四五”規劃提出,堅持創新在我國現代化建設全局中的核心地位,把科技自立自強作為國家發展戰略支撐。企業作為市場經濟的主體,肩負著自主創新的使命和建設現代化強國的重擔。因此,不僅需要完善技術創新市場導向機制,強化企業創新主體地位,更需要促進各類創新要素向企業集聚,完善金融支持創新體系。機構投資者是金融體系和資本市場的重要支柱,服務創新驅動發展戰略是中國機構投資者的重要功能定位。因此,積極發揮機構投資者在企業創新中的作用,對深化金融供給側結構性改革,增強金融服務實體經濟能力,促進我國經濟高質量發展具有重要意義。

機構投資者資金雄厚,具有專業信息收集分析和投資決策能力[1],對企業創新活動可能會產生一定影響。馮根福和溫軍[2]研究指出,以證券投資基金為主的機構投資者持股比例越高,企業創新能力越強;Bena等[3]研究發現,境外機構投資者可以引導企業進行價值投資,進而促進創新產出。但肖利平[4]基于戰略性新興產業研究發現,股權集中條件下機構投資者持股并不能促進企業研發投入增加;David等[5]認為,機構投資者可能因缺乏特定信息而無法輔助企業創新活動。此外,部分學者研究發現,機構投資者通過股權關系影響企業創新決策會受多方因素影響,如齊秀輝等[6]研究認為,股權集中度會削弱交易型機構投資者對創新投入的促進作用;劉寧悅和楊洋[7]發現,國有企業的治理結構會制約機構投資者發揮積極作用;萬赫等[8]從機構投資者異質性角度分析發現,CEO既有任期延長或預期任期縮短都會削弱穩定型機構投資者對企業突破式創新的促進作用。

從現有文獻看,已有成果存在以下不足:一是盡管研究者們開始關注機構投資者對企業創新活動的影響,但并未得出一致結論;二是學者們充分探討公司內部因素對機構投資者與企業創新關系的影響,但對外部因素關注較少。政府對經濟的引導作用是不可忽視的外部因素,政府補助作為最直接的財政工具[9],不僅會影響企業融資,還會影響企業創新決策[10],進而對機構投資者和企業創新產出間的關系產生重要影響。基于此,本文在前人研究的基礎上,以我國2007-2019年A股上市公司為研究樣本,實證檢驗政府補助對機構投資者與企業創新產出關系的調節效應,進一步探討區域環境、產業環境和內部控制環境對政府補助調節效應的影響。研究結論將進一步豐富機構投資者與企業創新關系研究,同時為政府制定創新補助政策提供一定的依據。

1 理論分析與研究假設

1.1 機構投資者與企業創新產出

企業創新活動能否順利開展并取得一定的成果,公司研發人員素質固然重要,但更重要的是股東及公司管理層的創新意愿和能力[4]。機構投資者資金雄厚,投資規模較大,會因為大宗持股的鎖定效應長期持有公司股票,其利益與公司利益趨于一致[1],從而導致“用腳投票”成本過高[6]。相比于短期業績和利潤回報,機構投資者更關注企業長期收益及價值,而創新是企業可持續發展的主要驅動力。因此,機構投資者有意愿推動企業創新活動。

機構投資者具備的資金規模優勢可以為企業創新提供資金支持,緩解企業資金壓力[3]。機構投資者的存在會向市場傳達管理者具有良好經營能力、較強發展潛力的積極信號,吸引個人投資者[11],緩解企業因創新活動風險高、投資大、周期長、保密性強等天然特性導致的融資約束[12]。

此外,公司治理中所有權與經營權分離導致管理層和股東目標函數不一致[1],管理層可能為了短期股票價格上漲而犧牲公司長遠利益,減少長期研發投入,從而抑制企業創新產出[13]。機構投資者通過持股參與公司治理,利用自身專業知識、信息優勢和投資經驗等正確評估創新活動帶給企業的長遠價值[14],緩解創新過程中的代理問題,督促管理層進行創新投入,從而增加公司創新產出[1]。根據《中華人民共和國專利法》,企業創新產出可分為發明專利、實用新型專利和外觀設計專利。相比于其余兩類專利,發明專利技術含量更高,也更具原創性,可以代表企業突破式創新產出,既能為企業經營帶來實質性收益,也能為機構投資者帶來長期投資價值。基于此,本文提出以下假設:

H1a:機構投資者能夠促進企業創新產出增加;

H1b:機構投資者能夠促進企業突破式創新產出增加。

1.2 政府補助的調節效應

企業創新活動具有顯著外部性特征,會導致價格溢出和知識溢出,容易造成市場失靈,因而需要政府進行調節[15]。政府補助作為政府財政工具的重要組成部分,對外部投資者會產生極強的信號傳遞作用[16]。由于大多數創新活動都處于保密狀態,為防止技術泄密,企業往往會減少創新項目信息披露[17]。同時,為爭取更多外部融資,企業可能會夸大自身技術優勢或隱藏研發項目的潛在風險。在上述信息不對稱背景下,外部投資者需要花大量時間、人力、金錢選擇投資對象[18]。此時,政府補助就傳遞了一個有利的信號,表明企業創新行為得到政府支持,其所開發的項目具有較好的市場潛力[9]。這一信號可以為企業創新活動提供隱形信用擔保[19],既能吸引更多機構投資者,進一步緩解企業面臨的融資約束,也可以增強機構投資者推動企業創新活動的意愿。

為防止企業管理層挪用創新資金,政府會對獲得補助的企業加強監管,并敦促企業披露創新活動信息。這有利于機構投資者進一步規范和引導企業對創新資金的使用[20],為企業創新活動營造更好的環境。同時,政府補助會降低產業進入壁壘[18],提升企業將創新產出轉化為生產力的可能性,增強企業管理層開展創新活動的意愿。政府為企業提供創新補助,是希望企業能圍繞關鍵技術領域創造出更多突破式創新成果。因此,政府補助更加青睞突破式創新產出,從而進一步強化機構投資者對該類創新活動的影響。基于此,本文提出以下假設:

H2a:政府補助正向調節機構投資者與企業創新產出的關系;

H2b:政府補助正向調節機構投資者與企業突破式創新產出的關系。

2 研究設計

2.1 樣本與數據

本文選擇2007-2019年我國非金融類A股上市公司作為研究樣本,相關數據主要來源于同花順、WIND、CSMAR等數據庫。進一步剔除存在異常值與缺失值的樣本和ST企業,對所有連續變量在5%的水平下進行縮尾處理,最終得到25 139個觀測值。

2.2 變量定義

2.2.1 被解釋變量

企業創新產出(R&D_O)和突破式創新產出(R&D_OI)。參考劉志東和高洪瑋(2019)、黎文靖和鄭曼妮[21]的研究方法,采用專利申請數加1的自然對數衡量企業創新產出;采用企業發明類專利加1后取自然對數衡量企業突破式創新產出。

2.2.2 解釋變量

機構投資者(IO)。參照張強和王明濤[1]的做法,選取年末機構投資者持股比例對機構投資者進行度量。

2.2.3 調節變量

政府補助(GOV)。參照戴浩和柳劍平[16]及郭玥[18]的方法,采用當期政府補助總額與總資產的比值衡量政府補助強度。

2.2.4 控制變量

借鑒以往相關研究[1,6,21],本文選擇企業規模(SIZE)、資產負債率(LEV)、凈資產收益率(ROE)、股權集中度(TOP1)、企業年齡(AGE)、營業收入增長率(GROWTH)、產權性質(STATE)、托賓Q(TQ)作為控制變量,并進一步控制年度(YEAR)和行業(IND)效應的影響。具體變量定義見表1。

表1 變量及度量方法

2.3 模型設計

為考察機構投資者與企業創新產出的關系以及政府補助的調節效應,本文構建以下回歸模型:

R&Di't=β0+β1IOi't+β2SIZEi't+β3LEVi't+β4ROEi't+β5TOP1i't+β6AGEi't+β7GROWTHi't+β8STATEi't+β9TQi't+ ∑YEARi't+∑IND+εi't

(1)

R&Di't=β0+β1IOi't+β2GOVi't+β3IOi't×GOVi't+β4SIZEi't+β5LEVi't+β6ROEi't+β7TOP1i't+β8AGEi't+β9GROWTHi't+β10STATEi't+β11TQi't+∑YEAR+∑IND+εi't

(2)

3 實證結果及分析

3.1 描述性統計

相關變量描述性統計結果如表2所示。總體上,專利申請和發明專利申請均值分別為2.13、1.46,方差分別為1.65、1.37,說明企業間專利和發明專利數量存在較大差異;機構投資者平均持股比例為6%,政府補助約占總資產的1%,兩者整體呈現右偏分布。

表2 主要變量描述性統計結果

3.2 回歸結果與分析

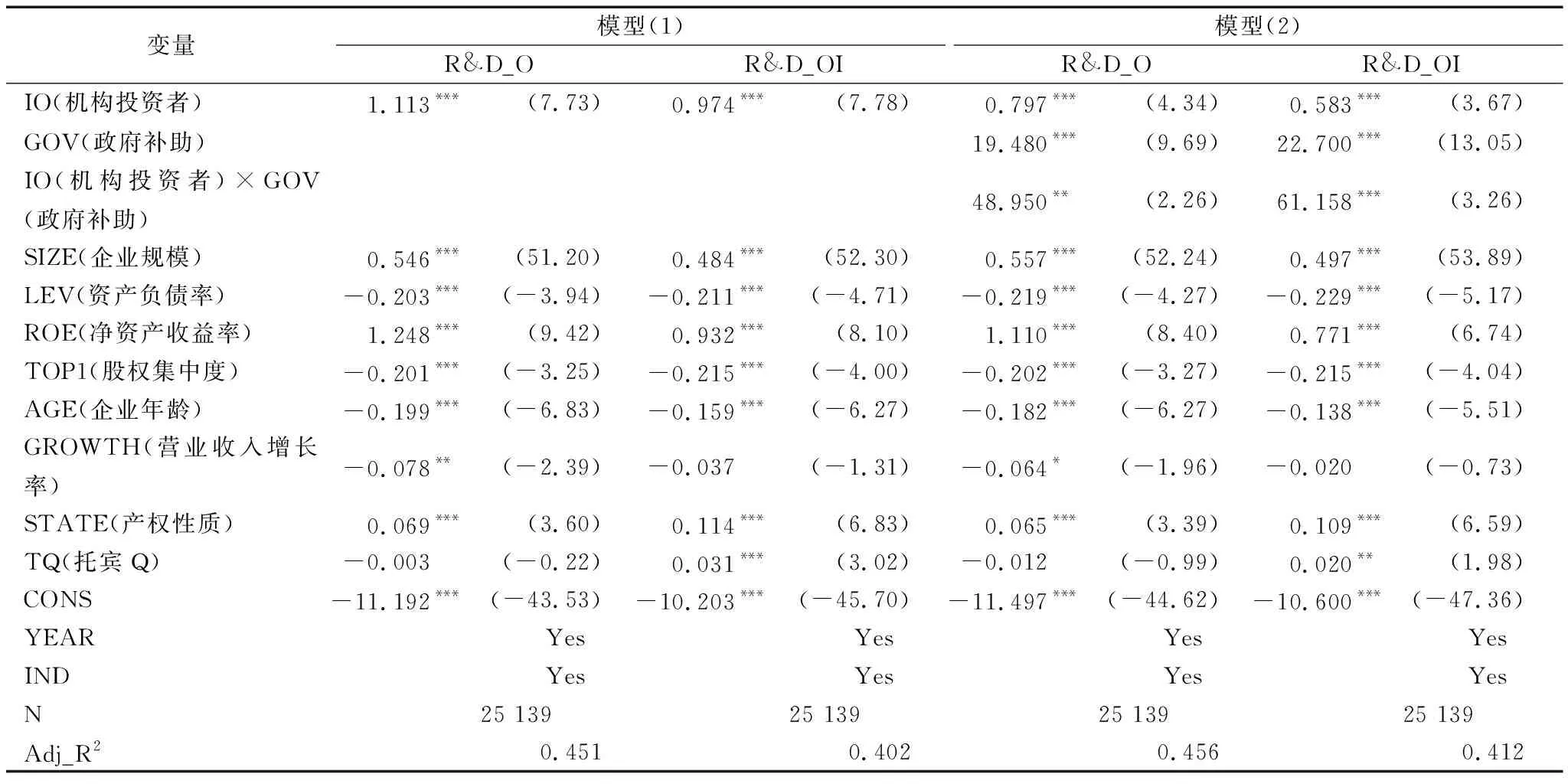

機構投資者對企業創新產出和突破式創新產出的影響,如表3所示。第2列中,IO的回歸系數為1.113(p<0.01),表明機構投資者能夠促進企業創新產出增加,H1a得到驗證。第4列中,IO的回歸系數為0.974(p<0.01),表明機構投資者能夠促進企業突破式創新產出增加,H1b得到驗證。第6列中,IO的回歸系數為0.797(p<0.01),IO×GOV的回歸系數為48.950(p<0.05),說明政府補助對機構投資者與企業創新產出的關系存在顯著正向調節效應,H2a得到驗證。第8列中,IO的回歸系數為0.583(p<0.01),IO×GOV回歸系數為61.158(p<0.01),說明政府補助對機構投資者持股與企業突破式創新產出的關系存在顯著正向調節效應,H2b得到驗證。

表3 機構投資者與企業創新產出及政府補助的調節效應

3.3 穩健性檢驗

3.3.1 替換創新產出變量

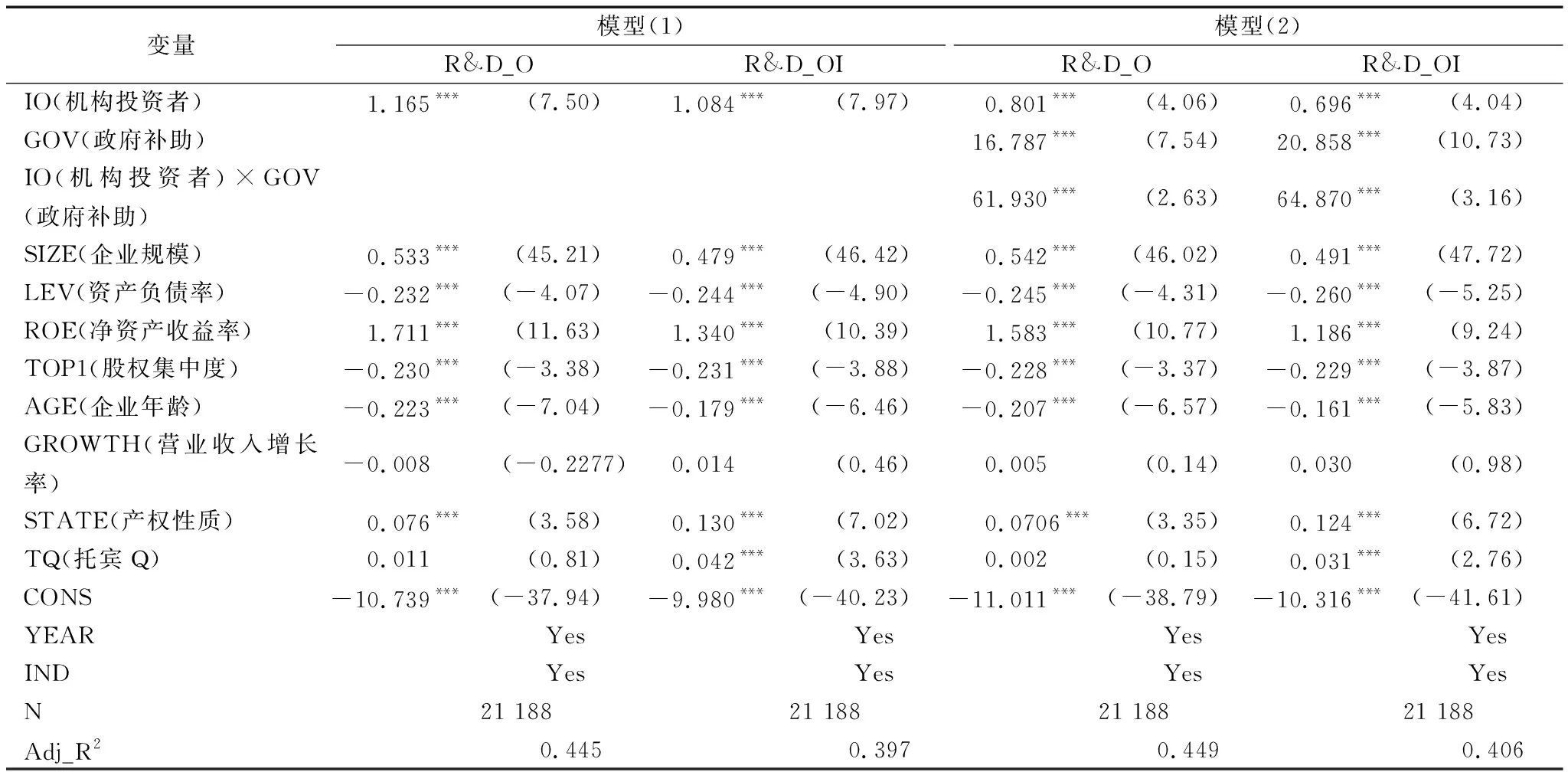

為防止因變量度量產生的誤差,本文參照劉志東和高洪瑋(2019)的方法,將專利申請被引用數加1的自然對數作為企業創新產出(R&D_O)的替代變量,進一步考慮企業創新的滯后性,模型(1)、(2)回歸結果見表4。可以看出,無論是t期還是t+1期,模型(1)中IO的回歸系數均在1%的水平上顯著為正,IO×GOV的回歸系數均在1%的水平上顯著為正,表明機構投資者能夠顯著促進企業創新產出和突破式創新產出增加,政府補助對二者關系具有顯著正向調節效應。

表4 替換創新產出變量的穩健性檢驗結果

3.3.2 內生性檢驗

考慮到機構投資者持股與企業創新產出間可能存在的內生性問題,本文借鑒蔣水全等[22]的研究方法,選擇公司所在省(市、自治區)的金融深化程度(該地區各金融機構貸款余額與該地區當期GDP的比值)作為工具變量。該變量與機構投資者持股比例相關,但不會影響企業創新產出。表5為模型(1)、(2)Heckman第二階段回歸結果,可以看出,控制自選擇后,IO的回歸系數均在1%的水平上顯著為正,IO×GOV的回歸系數分別在5%和1%的水平上顯著為正,與前文結論一致。

表5 Heckman兩階段穩健性檢驗結果

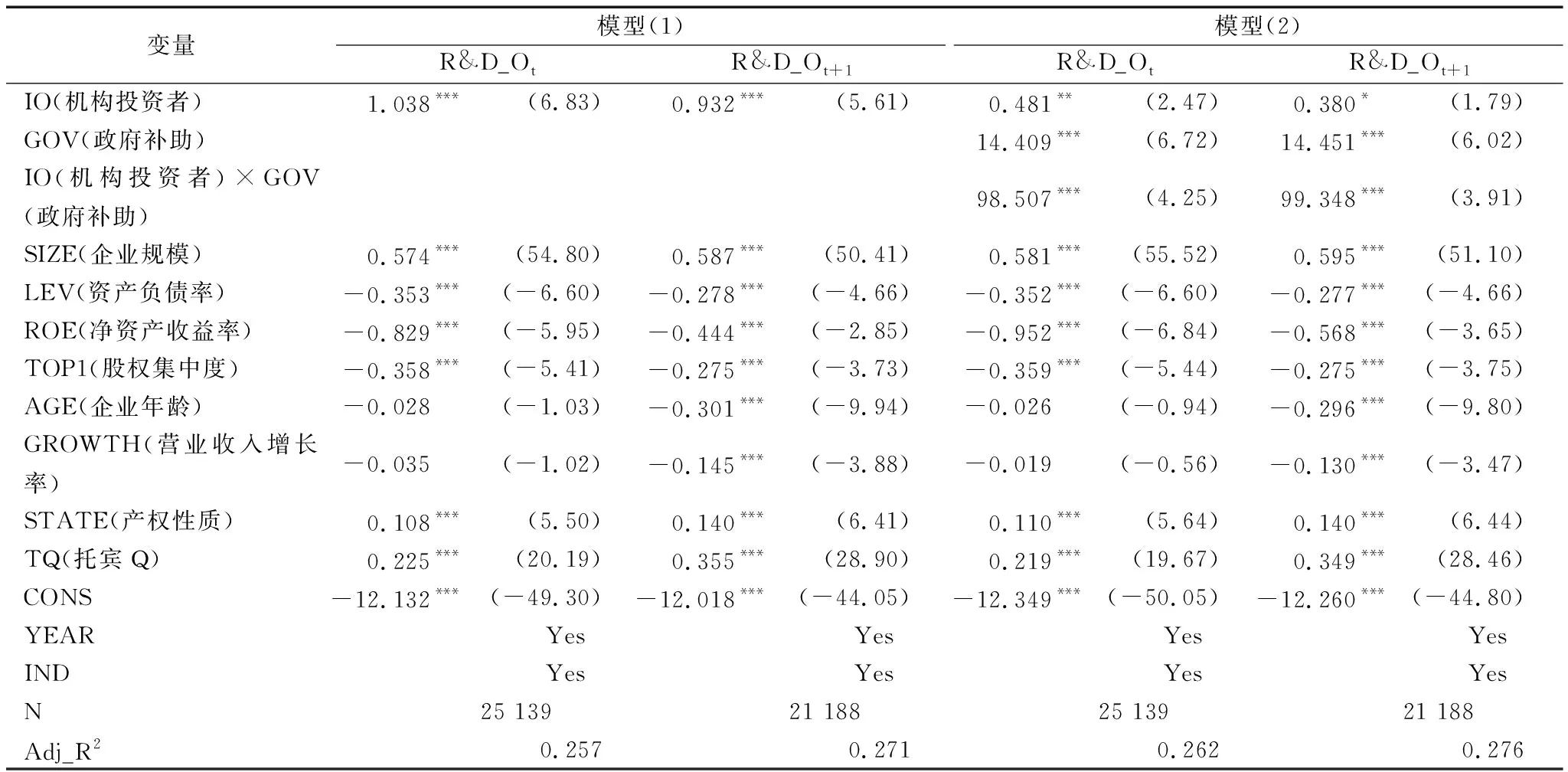

同時,本文進一步采用滯后一期數據進行內生性檢驗,結果如表6所示。可以看出,機構投資者與企業創新產出顯著正相關,政府補助在1%的顯著水平上正向調節機構投資者與企業創新產出的關系,與前文結論一致。

表6 滯后一期檢驗結果

4 進一步分析

4.1 區域環境異質性的影響

我國各地區經濟水平、金融發展程度、市場化程度存在顯著差異[23],可能導致政府補助對各地區企業的實施效果不同。東部地區經濟發展水平較高,金融資源豐富,市場發育較為成熟,信息不對稱程度較低[24],市場本身可以很好地配置資源,政府補助的信號作用減弱,機構投資者在投資決策時對政府補助的依賴程度較低。同時,東部地區企業治理水平較高,政府補助對公司治理水平的提升作用減弱。對于中西部地區而言,市場法制建設尚不成熟,信息流通速度慢,融資約束較大,企業更依賴于政府提供的資源[25]。此外,中西部地區創新環境較差,企業能得到政府創新補助說明其具備一定的創新實力,政府補助的信號作用較強[26],可進一步緩解企業融資約束。同時,政府補助對公司治理水平的提升作用,對中西部地區企業更為重要。

為進一步考察區域環境差異性對政府補助調節效應的影響,按照國家統計局對我國經濟區域的劃分方法,將樣本分為東部地區和中西部地區。東部地區具體包括北京、天津、河北、上海、江蘇、浙江、福建、山東、廣東和海南,其它分類到中西部地區,模型(2)回歸結果如表7所示。東部地區樣本中,第2列IO×GOV回歸系數不顯著,第6列IO×GOV的回歸系數為41.981(p<0.1)。中西部地區樣本中,第4、8列,IO×GOV回歸系數分別為72.172(p<0.1)、89.492(p<0.01)。鄒氏檢驗結果顯示,在東部地區與中西部地區,政府補助對機構投資者和企業創新產出關系的調節效應存在顯著組間差異,政府補助對機構投資者和企業創新產出以及突破式創新產出關系的正向調節作用在中西部地區更顯著。當前,對于中西部地區而言,應加大政府補助力度,從而強化機構投資者對企業創新產出的促進作用。

表7 政府補助調節效應的區域環境效果分析結果

4.2 產業環境異質性的影響

制造業在國家綜合實力提升過程中扮演著至關重要的角色,既包括信息技術產業、新材料產業等技術水平先進、制造模式環保的先進制造業[27],也包括勞動密集型、資源轉化效率較低的傳統制造業,如紡織、服裝等產業。然而,受國際技術競爭環境和中國經濟發展階段變化的影響[28],先進制造業發展和創新能力成為國家關注的重點。2015年,國務院發布《中國制造2025》,鼓勵大力發展先進制造業,走以質取勝的發展道路。《2020年政府工作報告》指出,要推動制造業升級和新興產業發展,提高科技創新支撐能力。相比于傳統制造業,先進制造業研發需求更大、動機更強,需要豐富的資源支持和創新方向引導。

為進一步考察產業環境差異性對政府補助調節效應的影響,根據國務院《中國制造2025》提出的十大重點發展領域,結合國民經濟行業分類(GB/T4754-2017),本文進一步選取計算機、通信和其它電子設備制造業、儀器儀表制造業、鐵路、船舶、航空航天和其它運輸設備制造業、汽車制造業、石油加工、煉焦和核燃料加工業、電氣機械和器材制造業、化學原料和化學制品制造業、通用設備制造、專用設備制造業、醫藥制造業作為先進制造業的代表,其它制造企業歸類為非先進制造業,模型(2)回歸結果如表8所示。第2、6列先進制造業樣本中,IO×GOV的回歸系數分別為59.241(p<0.1)、49.515(p<0.1);第4、8列非先進制造業樣本中,IO×GOV的回歸系數均不顯著。鄒氏檢驗結果顯示,政府補助調節效應在先進制造業樣本與非先進制造業樣本之間存在顯著組間差異,政府補助對機構投資者與企業創新產出及突破式創新產出關系的正向調節效應在先進制造業中更顯著。政府可以通過加大先進制造企業補助力度吸引更多機構投資者,從而加快先進制造業高質量發展。

表8 政府補助調節效應的產業環境效果分析結果

4.3 內部控制環境異質性的影響

內部控制作為重要制度安排,能夠有效配置企業資源,防范和控制風險[29]。首先,良好內部控制機制可以通過監管提高企業內部信息溝通效率和準確性,為企業創新活動營造良好的溝通環境[30],便于企業及時監控創新進度,調配創新資源;其次,良好內部控制機制通過績效考核和懲罰措施,抑制管理層的逆向選擇[31],防止管理層為了個人利益而減少或過度創新投資;最后,良好的內部控制機制不僅可以有效評估創新活動的可行性,而且可以在整個創新過程中不斷進行修正,制定合理措施以應對可能出現的問題[32],確保創新活動順利開展。因此,擁有良好內部控制機制的企業可以提高政府補助利用效率,降低風險,促進機構投資者持續投資,增強機構投資者敦促管理層開展創新活動的意愿,強化政府補助對機構投資者與企業創新產出關系的正向調節效應。

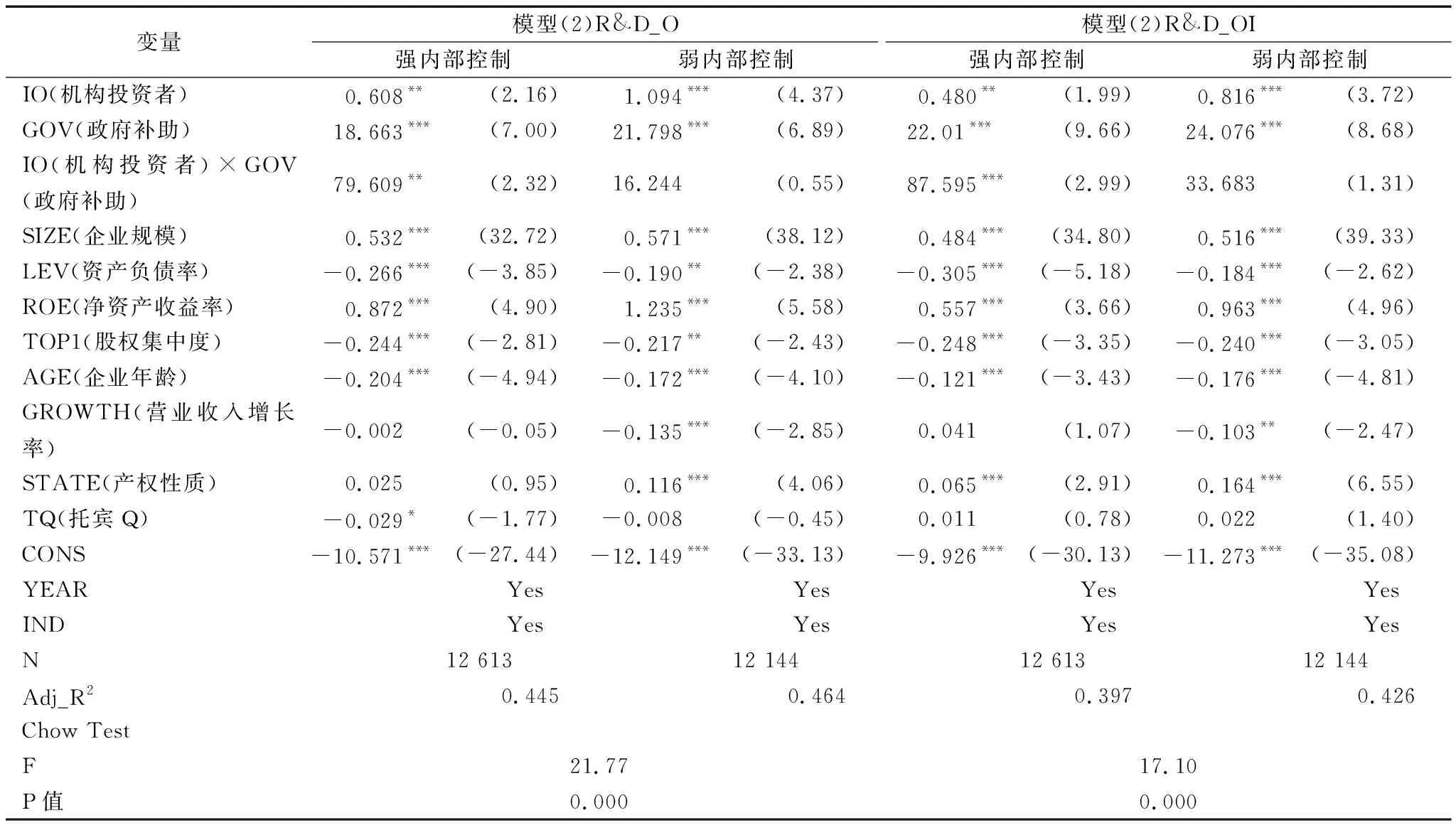

為進一步考察內部控制環境差異性對政府補助調節效應的影響,參考劉歡等[33]的研究方法,對迪博內部控制信息披露指數進行對數化處理。按照分行業分年度取中位數的方法,將樣本劃分為強內部控制和弱內部控制兩組樣本,模型(2)回歸結果如表9所示。第2、6列強內部控制的企業樣本中,IO×GOV的回歸系數分別為79.609(p<0.05)、87.595(p<0.01);第4、8列弱內部控制的企業樣本中,IO×GOV的系數均不顯著。鄒氏檢驗結果進一步顯示,政府補助調節效應在強內部控制樣本與弱內部控制樣本組之間存在顯著組間差異,政府補助對機構投資者和企業創新產出及突破式創新產出關系的調節作用在內部控制質量較好的企業中更顯著。因此,政府在制定補助決策時,需要考慮企業內部控制情況,以便提高補助利用效率,從而更好地發揮機構投資者在推動企業創新過程中的作用。

表9 政府補助調節效應的內控環境效果分析結果

5 結語

5.1 研究結論

本文以2007-2019年我國A股上市公司數據為樣本,重點研究政府補助對機構投資者與企業創新產出的調節效應,并深入探討區域環境、產業環境和企業內部控制環境對政府補助調節效應的影響。

(1)機構投資者不僅能夠促進企業創新產出,而且能夠促進企業突破式創新產出。

(2)政府補助對機構投資者與企業創新產出、突破式創新產出關系存在顯著正向調節效應,并且這一調節效應對突破式創新的影響更顯著。原因可能在于:突破式創新技術含量更高,是提升企業核心競爭力、促進創新發展戰略實施的關鍵,政府會投入更多創新補助予以支持。

(3)區域環境、產業環境以及內部控制環境對政府補助的調節效應產生影響,相較于東部地區、非先進制造業和內部控制質量較低的企業,政府補助在中西部地區、先進制造業和內部控制質量較高的企業中,對機構投資者與企業創新產出和突破式創新產出的正向調節效應更顯著。

5.2 貢獻

首先,本文基于融資約束、公司治理和信號理論,從創新產出和突破式創新產出視角,進一步拓展機構投資者和政府對創新活動作用的研究;其次,本文從外部政府規制視角研究政府補助在機構投資者與企業創新產出、突破式創新產出間的調節效應,為政府財政工具應用提供理論解釋和經驗證據;最后,本文從區域環境、產業環境和企業內部控制環境視角,進一步考察政府補助調節效應的差異性,為未來政府補助的精準發力提供參考。

5.3 研究啟示

政府補助可以強化機構投資者對企業創新的促進作用,尤其是對突破式創新。因此,可以通過強化政府補助資金的價值引導作用,吸引更多優質機構投資者,進一步緩解企業創新資金約束,優化創新活動管理,促進創新產出增加,助力企業通過內涵式發展實現高質量發展。

政府補助的調節效應在中西部地區更加顯著,表明政府可以通過進一步加大對中西部地區的創新補助強度,發揮政府補助的區域引導作用,引導機構投資者向中西部地區投資,推動區域經濟發展,逐步解決我國區域發展不平衡不充分問題。

政府補助的調節效應在先進制造業中更加顯著,表明我國可以進一步規范先進制造業認定標準,對重點行業和領域予以更多資源支持,發揮政府補助的產業引導作用,吸引更多專業機構投資者向先進制造業重點領域投資,加快先進制造企業創新步伐。

政府補助的調節效應在內部控制質量較高的企業中更加顯著,表明企業要加強自身內部控制環境建設。這不僅有利于吸引機構投資者投資,而且有利于通過政府補助強化機構投資者與企業創新關系的正向調節作用,充分利用外部資源促進企業創新活動,增加創新產出,提升創新績效。同時,應加強政府補助績效考核,將創新補助真正配置到治理水平較高且有意愿、有能力進行創新的企業中,從而提升政府補助使用效率。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

云南畫報(2020年9期)2020-10-27 02:03:26

中學物理·高中(2016年12期)2017-04-22 11:53:03