期貨市場效率前沿動態研究

2021-11-10 12:07:20張秀睿北京物資學院

品牌研究 2021年3期

關鍵詞:模型

文/張秀睿(北京物資學院)

一、中國期貨及衍生品市場效率相關文獻統計分析

本文對國內外近兩年來期貨及衍生品市場效率相關文獻進行了收集和分析。國內方面,以“期貨價格發現、期貨定價效率、期貨套期保值”為關鍵詞,在中國知網中國學術期刊全文數據庫中的SCI來源期刊、EI來源期刊、CSSCI來源期刊、CSCD來源期刊中進行檢索。國外方面,以“Futures price discovery”“ futures pricing efficiency”“hedging”等為關鍵詞,在Ebsco、Elsevier等外文數據庫中進行檢索。為確保研究的時效性和前沿性,中文和英文文獻檢索的時間范圍分別限定為2019年9月至2020年10月和2019年1月至2020年10月。通過上述檢索過程對初步搜集的文獻進行文章題目、摘要和關鍵詞分析,篩除與研究主題關聯性不大的文章后,共獲取有效中文文獻6篇,有效外文文獻32篇。

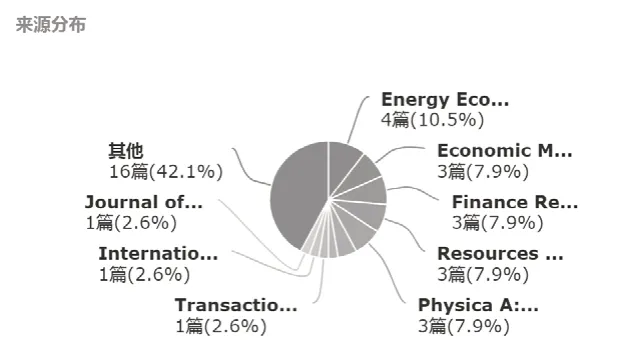

(一)文獻來源分布

從文獻來源來看(如圖1),期貨市場效率主題文獻的期刊分布很廣,相關文獻發表數量較多的主要為《Energy Economics》《Economic Modelling》《Finance Research Letters》《Resources Policy》《Physica A:Statistical Mechanics and its Applications》等外文期刊。

圖1 期貨市場效率主題相關文獻來源分布

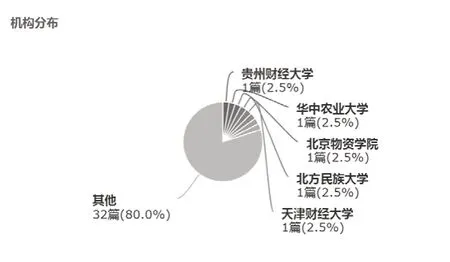

(二)發文機構分布

從發文機構來看(如圖2),中文期刊發表主要來自貴州財經大學(1篇)、天津財經大學(1篇)、北方民族大學(1篇)、北京物資學院(1篇)、華中農業大學(1篇)等高校。囿于分析工具的局限性,外文文獻發文機構并未進行統計分類。

圖2 期貨市場效率主題相關文獻發文機構分布

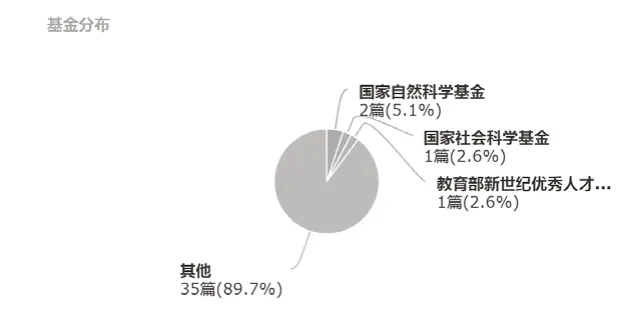

(三)文獻依托基金分布

從6篇核心中文文獻發表的基金依托情況來看,有科研基金支持的文獻為4篇,占比為67%,其中國家自然科學基金文獻1篇、國家社會科學基金文獻2篇、教育部新世紀優秀人才計劃1篇,可以看出期貨市場效率研究正成為主流學術界關注的重點,且相關成果學術價值較高。

圖3 期貨市場效率主題相關文獻依托基金分布

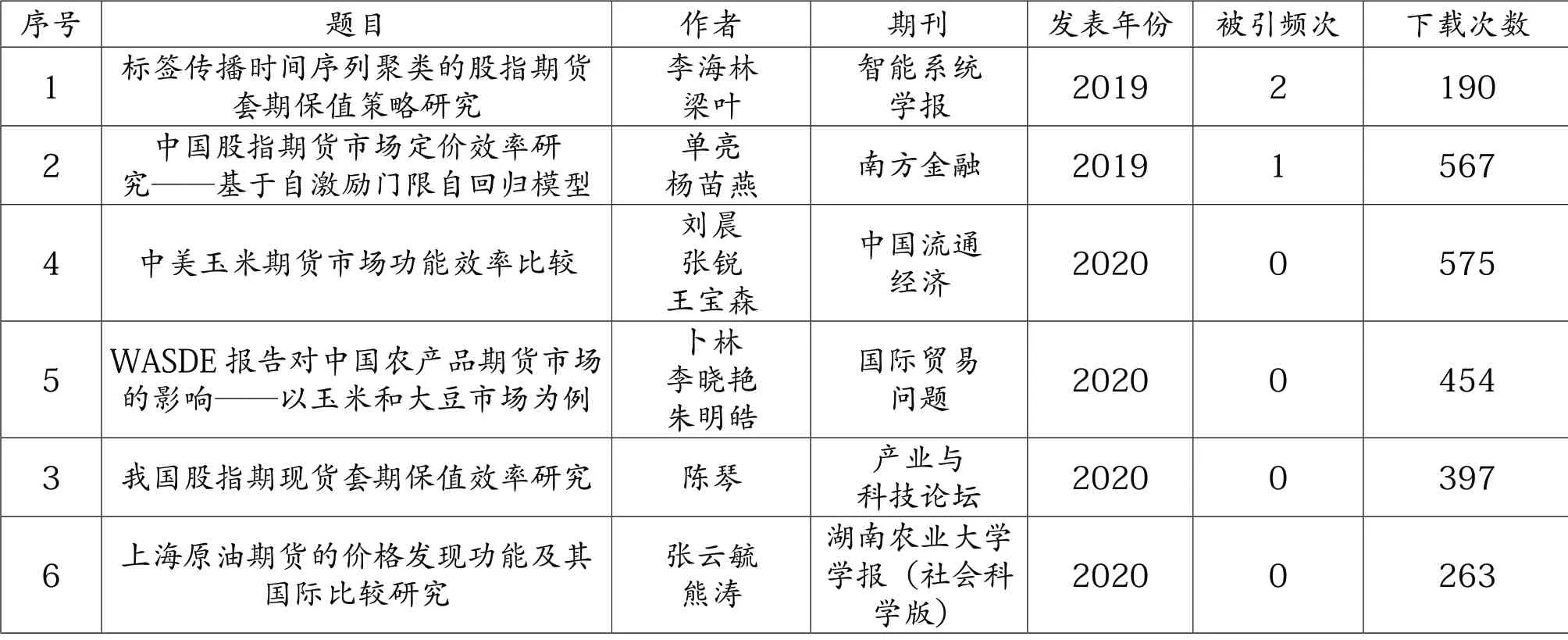

(四)高影響力文獻統計

為了解學術界在期貨市場效率方面關注的焦點,本文對6篇中文文獻按引用和下載量進行了排序,詳見表1。

表1 期貨市場效率主題相關高影響力文獻

二、研究現狀

(一)期貨及衍生品價格發現功能相關研究

1.農產品期貨期權方面

2018年6月15日,美國政府依據301調查單方認定結果,宣布對原產于中國的500億美元商品加征25%的進口關稅,持續不斷地中美貿易摩擦將對全球農產品貿易格局和農產品相關產業鏈帶來影響。

中國對美國進口大豆有著較高依賴度,美國農業部每月發布的全球農產品供需預測報告(WASDE)是反映全球農產品未來供需情況的官方報告,是全球農產品供求信息的重要來源。考慮到WASDE報告的權威性,張云毓和熊濤引入報告中我國玉米和大豆期初庫存、產量等預測數據,發現報告對兩個品種的收益波動率具有重要影響作用,且雙方期貨價格都對對方的基本面預測信息存在極高的敏感度[1],因此,WASDE報告可作為農產品種植戶遠期價格信息的參考依據,對于科學制定農產品種植決策、優化農產品生產結構和質量、保障中國糧食安全等具有重要意義。與此同時,泡沫已經顯著影響了中國大豆期貨市場價格發現功能的表現。Li xiong采用了基于結構向量自回歸與預測誤差方差分解的方法表明中國大豆期貨市場的價格發現功能在泡沫時期表現較好[2]。

2017年3月31日,中國首個大宗商品期權——豆粕期權在大連商品交易所掛牌上市,標志著中國大宗商品金融衍生品市場進入新階段。當前,我國與國際金融市場依然存在較大差距,引進期權有助于對沖風險,研究表明,大豆期權的價格發現能力強于大豆期貨,看漲期權交易量對大豆期權價格發現能力的影響強于看跌期權交易量(Jing Hao,2020)[3]。Vinay Patel利用新的信息領導力實證方法,也發現期權在價格發現中的作用比之前認為的要強,大約有1/4的新信息在傳遞到股票價格之前就已經反映在期權價格上[4]。

2.金屬期貨方面

從數據來看,中美互加關稅對有色金屬供應端的影響總體有限。Yaoqi Guo運用格蘭杰因果關系和多重分形分析方法,研究了中國銅現貨價格與期貨價格的非線性關系,并進一步分析了我國銅期貨市場的動態效應。結果表明,中國期貨市場的現貨價格和期貨價格之間不存在線性因果關系,排除一級和二級訂單的影響,銅的現貨和期貨價格之間仍然存在高階相關性。此外,采用多重分形[MF -DCCA]方法得到現貨市場和期貨市場的價格走勢密切相關,時變滾動赫斯特指數表明,隨著時間的推移,中國銅期貨市場的效率已逐漸提升[5]。

除了中美貿易摩擦持續外,近期,海外新冠肺炎疫情蔓延,全球出現大范圍的鋼廠停產,從長期來看,我國鋼材需求也面臨向下回歸風險。Kyoungsu Kim利用廣義自回歸條件異方差和向量誤差修正模型檢驗了中國現貨和期貨市場中七種鋼材的價格,發現功能和溢出效應。結果表明,價格發現功能在鋼鐵期貨市場的所有企業中都存在,并且所有項目的期貨價格均以現貨為主。在鋼筋市場中,同樣存在著現貨到期貨的溢出效應。這一關于期貨價格的信息可以為鋼鐵需求端和供給端預測現貨價格提供幫助[6]。

新冠肺炎疫情的變化情況也將持續對鐵礦石的供需造成影響。作為全球最大的鐵礦石進口國,鐵礦石貿易在中國經濟中占據著舉足輕重的地位。為了尋求鐵礦石價格的決策權,大連商品交易所于2013年10月上市了鐵礦石期貨,當前,這一鐵礦石期貨已成為中國最大的鐵礦石期貨,而大連商品交易所也成為了全球最大的鐵礦石金融衍生品交易市場。Yongbo GE探討了鐵礦石期貨對DCE的價格發現功能,并基于VECM和狀態空間從長期均衡關系、短期均衡關系的角度進行綜合分析,給出了信息沖擊和動態貢獻份額。結果表明,從協整檢驗的角度來看,DCE的期貨價格與現貨價格之間存在長期均衡關系,在面對短期內信息沖擊下,DCE鐵礦石期貨具有明顯的價格發現功能[7]。

3.能源期貨方面

上海原油期貨于2018年3月26日正式在上海國際能源交易中心掛牌上市,上市后僅僅三個月原油期貨交易量合約就達到了世界第三。國內外學者對上海原油期貨進行了一系列的研究,結果表明,上海原油期貨價格與現貨價格間存在比較穩定的協整關系,但是原油現貨價格仍然是長期弱外生變量,現貨的價格發現貢獻度高于期貨(卜林,2020)[8],布倫特原油期貨市場是油價發現過程中最具影響力的市場,而WTI似乎是最敏感的市場。盡管WTI是交易量最大的期貨合約,但SC并不影響任何市場,它只對布倫特原油的消息敏感(Fernando Palao,2020)[9],中國原油期貨在全球原油體系中表現為凈風險接收者,其中布倫特原油和WTI原油期貨在全球原油體系中風險傳遞起主導作用(Yuying Yang,2020)[10]。因此SC期貨合約的推出并沒有改變布倫特原油相對于WTI原油的主導地位,價格發現功能尚未充分顯現。我國原油期貨價格波動也有滯后于國際原油期貨的趨勢。與長期相比,短期競爭強度較弱,競爭狀態更加多樣化,競爭狀態之間的過渡也更加復雜(Xiaohong Huang,2020)[11]。

原油作為全球最重要的大宗商品,經過多年的發展已經形成比較權威的價格體系,縱觀全球原油定價體系,美國紐約的WTI原油、英國倫敦的布倫特原油以及迪拜/阿曼原油分別代表北美、歐洲以及中東地區的基準油,中國想在未來打造一個亞太地區的原油定價基準仍然有很長的路要走。

(二)期貨及衍生品定價效率相關研究

1.影響期貨及衍生品價格的因素

信息不一致通過信息漸進式流動、注意力有限、先驗異質性等途徑導致市場價格波動。Hanjie Wang以分歧理論為框架,分析了太陽黑子對大豆期貨價格波動的影響。實證上,利用1988—2018年大豆期貨價格和太陽黑子活動的月度時間序列數據,通過GARCH、GJRGARCH和Markov-switching GARCH模型來研究太陽黑子對大豆期貨價格波動的影響。結果顯示,極低的太陽黑子活動會導致大豆期貨價格處于高位且波動較大;在考慮日冕變化時,當太陽黑子極低活動和極高活動時,大豆期貨價格均存在高價格波動性,不一致水平是非線性的[12]。

白銀期貨對全球金融市場至關重要,然而現有文獻很少同時考慮結構斷裂和周效應對白銀期貨價格波動的影響。Wenlan Li提出了一種較好的預測白銀期貨波動率的方法,基于異質自回歸(HAR)理論,結合結構突變和周效應建立了6種新型異質自回歸(HAR)模型,對波動率進行預測。研究發現,結構突變和周效應包含了白銀預測的大量預測信息,結構性斷裂對白銀期貨波動有正向影響,周效應對白銀期貨價格波動有顯著的負向影響,尤其是在中期和長期[13]。

以2008-2009年全球金融危機和2010-2012年歐洲主權債務危機為背景,Sang Hoon Kang采用多元DECO-GARCH模型和溢出指數模型,研究了中國股票和滬深300指數及鋁、銅、燃油、天然橡膠四種大宗商品期貨的收益和波動溢出的動態變化。結果發現,雙向收益和波動溢出指標在中國股票和商品期貨市場上都存在,這些趨勢在最近幾次金融危機之后更為明顯,此結果為理解信息傳遞的渠道提供了新的思路[14]。同樣以全球金融危機和歐洲主權債務危機為背景,通過對網絡連通性的研究,發現網絡連接的成對方向和強度對金融和經濟事件是敏感的,這一結果提供了跨市場的信息網絡連接,幫助防范傳染風險和促進市場穩定(Sang Hoon Kang,2019)[15]。

2.定價模型中的風險溢價

發達國家的現貨價格是由期貨價格加上升貼水形成的,例如,在大豆的國際貿易中,通常以芝加哥期貨交易所(CBOT)的大豆期貨價格作為點價的基礎。在完善的資本市場中,資產的期貨價格應該是對其已實現現貨價格的無偏預測。但是現實中,一些資產的期貨價格較高,而另一些資產的期貨價格則較低。

Rhys ap Gwilym指出,期貨價格與已實現現貨價格之間存在不穩定關系的關鍵原因在于定價模式和市場缺陷。研究中,他采用了一個動態多元的理論方法,將不同經濟主體之間的競爭合并在一起,并以對沖和借貸限制的形式施加金融摩擦。其模型提出了多個均衡,每個均衡都有唯一的市場出清價格,市場在這些均衡之間進行切換。最后全面分析考慮了期貨市場參與者即投機者和套期保值者所面臨的風險,從而更好地理解這一問題[16]。

Sebastián Cifuentes采用三因素無套利隨機商品模型,對不同期限銅期貨價格、預期現貨價格和隨時間變化的風險溢價進行了研究。該模型基于無套利隨機模型,使用石油期貨來估計銅期貨價格,并引入了銅期貨的隨機波動率,在商品定價模型中加入了對銅風險溢價的CAPM估計,指數分別使用紐約商品交易所(COMEX)和倫敦金屬交易所(LME)的期貨價格。結果發現,COMEX庫存變化、對沖壓力、違約溢價、VIX和NASDAQ新興市場指數回報,這五個引用的市場變量綜合起來,可以解釋至少三分之一的銅風險溢價變化,因此可以構成一種簡單技術的基礎,來預估銅現貨的價格。在無法進行銅價預測或驗證時,采用這種方法將特別奏效[17]。

Duminda Kuruppuarachchi在價格存在異方差的情況下,提出了一種新的檢驗方法來衡量市場效率并估計商品期貨隨時間變化的風險溢價。他提出利用狀態空間模型,并在模型引入了修正異方差的卡爾曼濾波對風險溢價進行估計,并選用2000-2014年間16個交易所的79種商品期貨,使用蒙特卡洛模擬方法證明了結果的穩健性。其研究發現,全球金融危機提高了大宗商品期貨交易效率,影響了大宗商品期貨交易量,但對風險溢價的平均水平和波動性沒有影響[18]。

3.期貨及衍生品價格預測模型

Jiawen Luo通過無限隱馬爾可夫(IHM)模型預測了具有外生因素的原油期貨市場的實際波動率。在模型中,他允許未知數量的不同參數機制和斷點,并采用兩種類型的無限隱馬爾可夫模型來適應由政策變化、外生沖擊和其他因素引起的結構突變。結果發現,IHM-HAR模型優于所有其他非切換變量。就預測效果而言,IHM-HAR模型考慮了競爭期貨市場的實際波動率和標普500指數等外生因素,是較好的短期預測模型[19]。

Dan WU利用上海銅期貨交易所2014年7月至2018年9月的高頻數據,構建了基于符號高頻時間序列的金屬期貨價格波動預測模型,樣本采用符號時間序列并將數據分為194個直方圖時間序列,分別用K-NN算法和指數平滑法預測下一個周期。結果表明,銅期貨收益直方圖的趨勢預測結果總體更好,且銅期貨一周價格預測的整體波動和實際收益波動在很大程度上是一致的,這說明K-NN算法預測的結果比指數平滑法更準確。根據對銅期貨一周價格波動的預測,中國銅期貨市場的監管機構和投資者可以及時調整監管政策和投資策略,從而控制風險[20]。

能源期貨市場的價格動態是影響全球經濟的重要因素。Guochao Wang介紹了一種新的隨機交互能源期貨價格模型來模擬能源期貨市場價格動態機制,二維隨機交互流行系統和隨機跳躍過程可以用來描述最常見和最微小的價格變化和外部環境中的極端和巨大變化,利用日對數收益率和波動持續時間平均強度(VDAI)兩個統計量研究了該模型中的價格波動和波動動態。為了驗證能源期貨價格模型的合理性,采用統計分析方法對模擬數據的收益率序列和VDAI序列進行分析,并與三種重要原油期貨的收益率序列進行了比較。實證結果表明,該模型在一定程度上能夠再現真實原油期貨市場的價格波動和波動動態[21]。

Bin Gao提出了一個動態期貨定價模型,分析了不同投資者情緒效應,試圖找到市場無效率金融異常的解釋。該模型關注期貨市場中不同類型投資者的相互作用,其中絕大多數是短期投資者,并展示了這種相互作用如何維持有偏差的價格。實證結果表明,新提出的定價模型優于其他模型,可以更好地預測期貨價格[22]。

Wenlan Li基于異質自回歸(HAR)理論,結合結構突變和周效應建立了6種新型異質自回歸(HAR)模型,對白銀期貨波動率進行預測。實證結果表明,新模型的精度優于原有的HAR模型[23]。

4.套利和投機對定價效率的影響

要形成獨立有效的定價基準,不可能一蹴而就,單亮基于無套利均衡理論,并根據Vasicek過程,采用SETAR模型,對以期貨期權平價理論為基礎的無套利均衡進行檢驗,得出了我國股指期貨衍生品市場只存在無套利均衡的個別證據,總體上并不具備明顯的無套利均衡特征。想要提高金融市場的定價效率,應降低交易成本,讓更多無風險套利者參與到市場定價當中來,這樣才能以較低成本快速實現無套利均衡,從而推動金融市場規模擴大和高質量發展[24]。

Martin T.Bohl提出,以往關于商品期貨價格發現的文獻主要關注究竟是現貨市場還是期貨市場主導價格發現過程,很少注意投機者的重要性[25]。事實上,商品期貨市場的價格發現過程會受到噪聲交易者的影響。利用不同手段對投機、套期保值和價格發現進行度量,發現投機活動可顯著降低期貨市場的定價偏差,其影響程度取決于期貨市場噪聲交易者的相對市場權重和套利的彈性。現貨市場和期貨市場之間的套利彈性越高,噪聲交易者的價格沖動越可能蔓延到現貨市場(Sophie van Huellen,2019)[26]。

(三)套期保值

1.農產品期貨方面

面對當前復雜的國際經濟形勢,對比中美貿易摩擦前后期貨市場的價格發現和套期保值功能,分析中美期貨市場效率間的差距是十分必要的。劉晨利用格蘭杰因果分析、協整檢驗、信息份額模型、套期保值比率及績效等分析方法,發現我國玉米期貨市場價格發現功能較強,但套期保值績效不佳,并進一步得出我國玉米期貨市場運行效率低的原因是現貨市場的信息不完全、發展不完善、缺少長期穩定的雙向引導關系[27]。

2.能源期貨方面

Jie LI通過研究中國原油期貨與OPEC和阿曼現貨價格之間的動態相關性以及套期保值效果,并與WTI和布倫特原油期貨進行比較發現,中國原油期貨套期保值效果較好,中國原油期貨市場實現了其主要功能和目標[28]。Dolores Furio認為,對于中等風險來說,最有效的套期保值策略是在冬季(夏季)進行空頭(多頭)套期保值,最優套期保值比率高于最小方差套期保值比率[29]。此外,有研究表明,在原油收益率高于0.05分位數時,對沖策略在中長期和長期都是可行的(Peterson Owusu Junior,2020)[30]。

3.金融期貨方面

新冠肺炎疫情在全球擴散蔓延,世界經濟出現嚴重衰退,不確定性因素顯著增多,多數跨國競爭性企業面臨的匯率風險加劇,跨貨幣套期保值可以有效減少風險暴露。Xing Yu研究了最優交叉對沖和風險控制問題,將最優倉位的外匯期貨和期權的指數效用最大化,利用動態規劃的方法,對財富水平進行分析,結果表明,風險厭惡系數較小的企業可以選擇期權套期保值,規避風險系數較高的公司可以選擇期貨套期保值,使用外匯進行對沖能夠使財富的波動性顯著降低[31]。

S?hnke M.Bartram則發現企業使用衍生品能夠降低風險,控制總體風險水平和國家風險的差異(如匯率或利率波動、政治風險和貿易依賴性)后,結果仍然穩健,衍生品市場越發達的國家,使用衍生品降低風險的效果越好[32]。

4.金屬期貨方面

Ahmed Abdullahi D采用三元VAR-BEKK-GARCH模型考察了中國股市、大宗商品市場與全球油價之間的動態關系。研究發現,黃金和股票(石油)之間不存在回報溢出,表明黃金具有避險作用[33]。Sang Hoon Kang將小波相干分析應用于上海和倫敦有色金屬期貨市場,探討了宏觀經濟基本面在解釋有色金屬期貨市場聯動中的作用。鑒于大宗商品期貨短期、中期和長期價格聯動的差異,在短期內,LME和SFE期貨產品的投資組合多元化策略是可取的,當資產價格之間的聯動為負時,就會發生對沖。因此,SFE和LME有色金屬期貨在短期內都可以作為對沖風險的工具。然而,從中期和長期來看價格聯動明顯,多樣化投資組合策略只適用于鋁。在SFE市場采取中期投資策略的國際投資者在制定投資策略時,應考慮LME期貨價格[34]。

三、研究方法論

(一)價格發現功能相關研究

目前對兩市場價格聯動性的研究主要采用ECM模型、格蘭杰因果檢驗、脈沖響應函數以及COPULA函數模型等。其中,格蘭杰因果檢驗最為常見,但是該方法所得到的因果關系是單向線性的,忽略了市場價格之間的非線性,導致模型偏差較大。

近年來,小波分析方法被廣泛應用在經濟問題分析中,該方法將已知信息樣本進一步拓展到了頻域空間,相對于普通的時序分析,無論在分析的深度還是結論上,小波分析方法都一定程度地更加豐富和可靠。可以看到,小波分析方法應用于期現貨價格研究上的文獻也在不斷增加。

(二)套期保值相關研究

我國期貨市場上許多品種的交易時間都不長,沒有足夠多的樣本數據,得出的結論缺乏說服力,但國內對套期保值比率的研究也取得了一定成果。

已有文獻主要關注套期保值的最優套期保值比率確定問題。大量文獻證明,采用誤差修正套期保值模型(ECHM)、廣義自回歸條件異方差模型(EC-GARCH)進行套期保值相對來說是最佳的策略。除此之外,傳統回歸模型(OLS)、雙變量向量自回歸模型(B-VAR)、VaR最小方差套期保值方法(VaR)、基于幾何譜風險測度的期貨套期保值模型(GM),也可以求解出最優套期保值比率。

從研究方法創新來看,李海林提出一種基于標簽傳播時間序列聚類的股指期貨套期保值模型,并分別比較了新方法和傳統聚類方法,確定現貨組合的追蹤誤差,結果表明新方法能夠有效提高現貨組合的追蹤精度[35]。相較于多元廣義Autore模型,Yu-Sheng Lai更傾向于用GO模型估算套期保值比率[36]。陳琴基于我國滬深300、上證50以及中證500股指期貨作為研究對象,應用OLS方法和GARCH模型來估計套期保值效果。研究表明,OLS估計的套期保值效果優于GARCH模型[37]。Lu-Tao Zhao開發了一個FIGARCH-EVT-copula-VaR模型,建立原油市場套期保值比率模型,突破現有文獻靜態模型和簡單動態模型的局限性,結果表明,FIGARCH-EVT、Copula-VaR模 型優于其他三種常用的基于VaR的模型[38]。

四、研究趨勢與研究展望

(一)價格發現方面

中國期貨市場發展幾十年以來,經過一系列探索和實踐之后,銅、大豆等大宗期貨商品運作比較成熟,較好地發揮了價格發現功能。同時,新上市的原油期貨的價格發現功能也較為突出。

大量文獻聚焦于實證分析期貨品種是否能夠良好地發揮價格發現功能,其中期貨價格一般采用交易所活躍合約的收盤價格,現貨價格一般采用各行業現貨價格的均值。在數據創新方面,有學者引入了WASDE報告中的預測數據來衡量對收益波動率的影響。鑒于目前國際貿易環境日趨復雜,國內學界在進行相關研究時,數據來源可以更加國際化、多樣化和有針對性。

(二)定價效率方面

近一年發表的關于期貨定價效率的國內文獻較少,國外學者在影響期貨價格的因素、定價模型中的風險溢價、價格預測模型等方面實現了研究突破。

我國期貨市場在國際貿易活動中的價格影響能力依然比較低,國際定價中心地位尚未確立,對中國期貨市場定價效率和定價機制的研究,是解決所有實際問題的基礎,是解決中國期貨市場發展所有重大問題的突破口和關鍵。研究者可以結合當前期貨市場形勢,對價格確定機制、穩定機制對市場價格的形成影響做實證分析,將主要機制對波動、流動性的影響差異進行對比。

(三)套期保值方面

與上年相比,相關研究依舊大多集中在運用已有模型對套期保值有效性進行論證。除此之外,國內外學者創新地提出了一些關于檢驗套期保值功能的新視角和模型。在日趨復雜的國際貿易形勢和新冠疫情全球化的影響下,越來越多的企業將提高風險對沖的意識,衍生品市場也會迎來新的發展。因此,對不同期貨品種套期保值有效性進行研究有著更深遠的理論和實際意義,套期保值依然是未來期貨領域重點的研究方向。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19