淺析區(qū)塊鏈技術(shù)在商業(yè)銀行領(lǐng)域的應(yīng)用

2021-11-10 13:52:06張海彪龔李贈王曉艷

中國設(shè)備工程 2021年20期

張海彪,龔李贈,王曉艷

(西南林業(yè)大學(xué),云南 昆明 650000)

一直以來,金融領(lǐng)域備受國家、地方以及人們的關(guān)注,其直接決定國家、地方的經(jīng)濟(jì)命脈以及居民的生活水平。銀行作為金融行業(yè)的典型實(shí)體,由于某種原因人們對其還存在一定的不信任感,若想改善此種現(xiàn)象必須做出相應(yīng)的改造。區(qū)塊鏈技術(shù)作為一種共享式的技術(shù),其中關(guān)鍵一點(diǎn)是基于區(qū)塊鏈存儲于其上的數(shù)據(jù)很難被輕易改變。因此,將區(qū)塊鏈技術(shù)應(yīng)用于金融行業(yè)的銀行領(lǐng)域?qū)广y行支付更加快速、準(zhǔn)確。本文將在分析區(qū)塊鏈技術(shù)理論的基礎(chǔ)上,對其在商業(yè)銀行領(lǐng)域的應(yīng)用案例進(jìn)行分析。

1 區(qū)塊鏈技術(shù)概述

1.1 區(qū)塊鏈技術(shù)的特性研究

區(qū)塊鏈作為最近幾年才新奇的新潮技術(shù),人們對其具體概念和特性還相對模式。首先,區(qū)塊鏈技術(shù)作為技術(shù)革新的基礎(chǔ),其是一把雙刃劍,具體表現(xiàn)為以下特性。

(1)區(qū)塊鏈技術(shù)具有極高的安全性,任何在該鏈條上的交易信息將會被永久保存,其中任何一條信息均無法被隨意篡改;若想改變其中一條信息,需要對鏈條上的每個(gè)信息塊進(jìn)行更改,這種操作幾乎是無法完成的。

(2)基于區(qū)塊鏈技術(shù)的支付交易信息均是匿名的,這種特性在保護(hù)了消費(fèi)者隱私的同時(shí),也為公檢機(jī)關(guān)偵破案件帶來了難度。

(3)區(qū)塊鏈技術(shù)是基于互聯(lián)網(wǎng)實(shí)現(xiàn)的,其所有信息均存儲于互聯(lián)網(wǎng)的云平臺。因此,上述特性決定了區(qū)塊鏈技術(shù)雖然能夠應(yīng)用于很廣的范圍;但是,其一旦遭遇到黑客攻擊,將導(dǎo)致大量消費(fèi)者的信息被泄漏的可能,導(dǎo)致鏈條交易的癱瘓。

總的來講,區(qū)塊鏈技術(shù)與傳統(tǒng)技術(shù)相比較而言,其在安全性、共享性、智能化發(fā)展趨勢方面具有獨(dú)特的優(yōu)勢。

1.2 區(qū)塊鏈技術(shù)的應(yīng)用概況

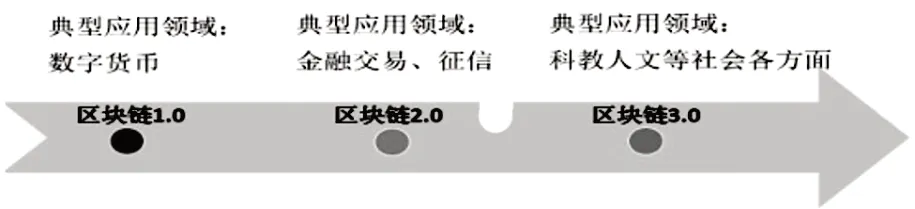

目前,區(qū)塊鏈技術(shù)的發(fā)展已經(jīng)初步經(jīng)歷的三個(gè)階段,如圖1所示。

圖1 區(qū)塊鏈技術(shù)發(fā)展歷程

如圖1所示,區(qū)塊鏈技術(shù)經(jīng)歷了從1.0~3.0的發(fā)展,其應(yīng)用領(lǐng)域從數(shù)字貨幣領(lǐng)域的應(yīng)到金融交易、征信領(lǐng)域的應(yīng)用以及未來在科教人文等社會領(lǐng)域的應(yīng)用。目前,區(qū)塊鏈技術(shù)已經(jīng)處于2.0時(shí)代,主要實(shí)現(xiàn)市場的交易和商業(yè)信用行為,重點(diǎn)在證券、期貨以及貸款方面應(yīng)用。本文將重點(diǎn)研究區(qū)塊鏈技術(shù)在金融行業(yè)商業(yè)銀行領(lǐng)域的應(yīng)用。

2 區(qū)塊鏈技術(shù)在商業(yè)銀行領(lǐng)域應(yīng)用案例分析

本文將針對商業(yè)銀行領(lǐng)域的貸款業(yè)務(wù)、征信業(yè)務(wù)對區(qū)塊鏈技術(shù)的應(yīng)用進(jìn)行具體案例分析。具體闡述如下。

2.1 區(qū)塊鏈技術(shù)在貸款業(yè)務(wù)應(yīng)用的案例分析

本文以印度銀行為例開展區(qū)塊鏈技術(shù)在貸款業(yè)務(wù)領(lǐng)域的應(yīng)用研究。印度銀行分為計(jì)劃內(nèi)銀行和計(jì)劃外銀行,具體可以分為印度國家銀行、國有銀行以及商業(yè)銀行;而且,在當(dāng)前形勢下,印度商業(yè)銀行將可能在未來取代其國家銀行和國有銀行的市場份額。結(jié)合印度商業(yè)銀行在貸款業(yè)務(wù)存在的問題對區(qū)塊鏈技術(shù)的應(yīng)用案例進(jìn)行分析。

(1)與其他G20國家的銀行行業(yè)相比,印度商業(yè)銀行在資金充足率和核心資本充足率均存在虧欠的狀態(tài);該項(xiàng)指標(biāo)預(yù)示著印度商業(yè)銀行的運(yùn)行存在較大的風(fēng)險(xiǎn)。

(2)與其他G20國家的銀行業(yè)相比,印度商業(yè)銀行在資金回報(bào)率和資產(chǎn)回報(bào)率方面的比例較小;該項(xiàng)指標(biāo)預(yù)示著印度商業(yè)銀行的盈利水平偏低,而且在未來的盈利能力也較弱。

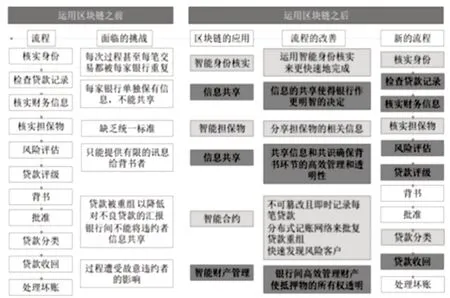

總的來講,印度銀行行業(yè)存在極大的風(fēng)險(xiǎn),其在未來存在面臨極高債務(wù)和資本風(fēng)險(xiǎn)的可能。目前,印度也處于工業(yè)和經(jīng)濟(jì)發(fā)展的時(shí)代,其國內(nèi)的不良貸款比例極高而且還處于增長狀態(tài),加上印度商業(yè)銀行在貸款業(yè)務(wù)流程上本身就存在管理效率低下的問題,導(dǎo)致投資者和銀行將面臨著越來越高的風(fēng)險(xiǎn)。為此,印度商業(yè)銀行引入?yún)^(qū)塊鏈技術(shù)解決其在貸款業(yè)務(wù)的問題,區(qū)塊鏈技術(shù)應(yīng)用前后針對印度商業(yè)銀行貸款業(yè)務(wù)流程的變化對比如圖2所示。

圖2 區(qū)塊鏈技術(shù)在商業(yè)銀行貸款業(yè)務(wù)的應(yīng)用

通過對實(shí)際調(diào)研數(shù)據(jù)進(jìn)行比對可知,在區(qū)塊鏈技術(shù)應(yīng)用的前一年內(nèi)印度商業(yè)銀行的不良貸款率增長了將近150%;而在應(yīng)用區(qū)塊鏈技術(shù)一年的時(shí)間內(nèi)印度商業(yè)銀行的不良貸款率僅增長5%。總的來講,區(qū)塊鏈技術(shù)對于可有效控制印度商業(yè)銀行的不良貸款的發(fā)生。

2.2 區(qū)塊鏈技術(shù)在征信業(yè)務(wù)應(yīng)用的案例分析

我國征信業(yè)的發(fā)展目前已經(jīng)歷40年的發(fā)展歷程,在這40年的發(fā)展期間,其經(jīng)歷了從初期的初具模型到在商業(yè)銀行領(lǐng)域的征信再到涵蓋中國整個(gè)征信業(yè);與此同時(shí),人們也越來越重視個(gè)人征信問題和企業(yè)征信。但是,分析個(gè)人征信和企業(yè)征信可知,個(gè)人征信目前的規(guī)模還較小,在當(dāng)前經(jīng)濟(jì)發(fā)展模式的不斷推動下,個(gè)人征信在未來仍存在加大的發(fā)展空間。

區(qū)塊鏈技術(shù)在征信業(yè)務(wù)領(lǐng)域的應(yīng)用實(shí)例為與平安銀行稱為兄弟銀行的前海征信。前海征信在共享平安銀行金融數(shù)據(jù)的同時(shí),為平安銀行的征信審核提供極大的便捷性和參考性。前海征信基于區(qū)塊鏈技術(shù)為平安銀行建立了實(shí)時(shí)的風(fēng)控系統(tǒng),對存在的風(fēng)險(xiǎn)進(jìn)行全面分析。與此同時(shí),同領(lǐng)域同行業(yè)對區(qū)塊鏈技術(shù)的應(yīng)用的認(rèn)可度極高,目前,前海征信已經(jīng)與同行業(yè)100多家簽訂了針對征信業(yè)務(wù)的合作協(xié)議。

區(qū)塊鏈技術(shù)在前海征信應(yīng)用的環(huán)境可總結(jié)為如圖3所示。

圖3 區(qū)塊鏈技術(shù)在前海征信的應(yīng)用環(huán)境分析

總的來講,區(qū)塊鏈技術(shù)在前海征信的應(yīng)用不僅可使公司的業(yè)績得到極大的提升,而且還能夠進(jìn)一步提升征信審核的全面新和可信程度,從而促進(jìn)銀行的發(fā)展。同時(shí),區(qū)塊鏈技術(shù)在前海征信的應(yīng)用也稱為同行業(yè)的標(biāo)桿和示范代表,其還會推動國家進(jìn)一步健全關(guān)于征信的相關(guān)機(jī)制、體系和法律法規(guī)。

3 結(jié)語

區(qū)塊鏈技術(shù)作為近年來新起的應(yīng)用技術(shù),其本身存在極高的安全性、共享性,而且其將向智能化的方向發(fā)展。對于商業(yè)銀行領(lǐng)域,不良貸款和征信審核是其關(guān)注的主要問題之一。將區(qū)塊鏈技術(shù)應(yīng)用于商業(yè)銀行領(lǐng)域,可有效降低其不良貸款的發(fā)生;同時(shí),區(qū)塊鏈技術(shù)在征信業(yè)務(wù)的應(yīng)用還可極大地提升征信審核的效率和全面性,對于保證銀行低風(fēng)險(xiǎn)運(yùn)行具有重要意義。

猜你喜歡

中外文摘(2021年23期)2021-12-29 03:54:04

幼兒100(2021年8期)2021-04-10 05:39:44

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(bào)(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02