科技金融對(duì)高技術(shù)產(chǎn)業(yè)創(chuàng)新績(jī)效的雙重影響

2021-11-15 09:20:00周才云

華東交通大學(xué)學(xué)報(bào) 2021年5期

周才云,肖 蓮

(華東交通大學(xué)經(jīng)濟(jì)管理學(xué)院,江西 南昌 330013)

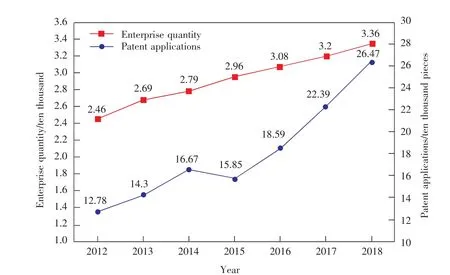

技術(shù)創(chuàng)新的主體是企業(yè),尤其是以“自主研究開(kāi)發(fā)創(chuàng)新為主”的高技術(shù)企業(yè)。 近年來(lái),我國(guó)高技術(shù)產(chǎn)業(yè)快速成長(zhǎng)。 如圖1 所示,企業(yè)數(shù)量以及專利申請(qǐng)數(shù)量基本保持上升的態(tài)勢(shì),但我國(guó)高技術(shù)產(chǎn)業(yè)發(fā)展依舊存在“大而不新”的問(wèn)題。 隨著現(xiàn)代化國(guó)家建設(shè)進(jìn)程的逐步加快,以技術(shù)創(chuàng)新為杠桿撬動(dòng)高技術(shù)產(chǎn)業(yè)高速可持續(xù)發(fā)展勢(shì)在必行。

圖1 我國(guó)高技術(shù)產(chǎn)業(yè)2012—2018 年發(fā)展?fàn)顩rFig.1 Development status of China high-tech industry from 2012 to 2018

科技金融資源投入主體主要包括以政府財(cái)政部門(mén)為代表的公共科技部門(mén)和以創(chuàng)業(yè)風(fēng)險(xiǎn)投資、商業(yè)銀行以及資本市場(chǎng)為代表的市場(chǎng)科技金融主體[1-2], 各主體共同發(fā)力為技術(shù)創(chuàng)新提供了廣闊而多樣的融資渠道。 為探究科技金融對(duì)高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新的直接和間接支持效應(yīng),本文著重分析了各項(xiàng)科技金融資源投入對(duì)高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新產(chǎn)出績(jī)效的雙重影響,以達(dá)到為高技術(shù)產(chǎn)業(yè)制定融資方案提供參考的目的。

當(dāng)前,關(guān)于科技融的研究可謂是汗牛充棟。 這些研究大體可以分為2 類: ①通過(guò)建立指標(biāo)來(lái)衡量科技金融發(fā)展效率, 主要分析我國(guó)科技金融發(fā)展的整體狀況。 許世琴等[3]運(yùn)用DEA-BCC 模型測(cè)算了我國(guó)各省份的科技金融效率, 發(fā)現(xiàn)其發(fā)展極不平衡, 只有少數(shù)經(jīng)濟(jì)發(fā)達(dá)省份科技金融效率較高。 馬玉林等[4]采用Dagum 基尼系數(shù)測(cè)度了我國(guó)各區(qū)域科技金融發(fā)展效率, 發(fā)現(xiàn)東部區(qū)域內(nèi)科技金融發(fā)展效率的波動(dòng)程度都遠(yuǎn)遠(yuǎn)小于中西部區(qū)域。 曹顥等[5]通過(guò)構(gòu)建科技金融資源指數(shù)、科技金融經(jīng)費(fèi)指數(shù)、 科技金融產(chǎn)出指數(shù)和科技金融貸款指數(shù), 從科技與金融相融合的角度對(duì)我國(guó)各省市科技金融發(fā)展指數(shù)進(jìn)行聚類分析, 指出我國(guó)金融體制與科技型企業(yè)融資之間存在結(jié)構(gòu)性矛盾。 此外,還有些學(xué)者以長(zhǎng)三角地區(qū)為樣本進(jìn)行研究[6-7]。②研究科技金融對(duì)企業(yè)創(chuàng)新的支持效率,大多以科技型企業(yè)和中小企業(yè)為例,主要探討了科技金融如何促推企業(yè)開(kāi)展創(chuàng)新活動(dòng)。 成海燕等[8]分析了科技金融政策對(duì)企業(yè)發(fā)展的影響。 吳凈[9]運(yùn)用PSM-DID 模型對(duì)我國(guó)科技與金融試點(diǎn)地區(qū)以及非試點(diǎn)地區(qū)的企業(yè)進(jìn)行實(shí)證分析,指出試點(diǎn)地區(qū)企業(yè)創(chuàng)新水平顯著高于非試點(diǎn)地區(qū),并且試點(diǎn)地區(qū)民營(yíng)企業(yè)的創(chuàng)新水平隨政策的推進(jìn)逐步提高。李瑞晶等[10]以127 家上市中小企業(yè)為樣本,常亮等[11]以陜西省237 家企業(yè)為樣本,進(jìn)行分析,研究成果都表明不同主體的科技金融資源投入對(duì)中小企業(yè)創(chuàng)新的影響具有顯著的差異。 而唐雯等[12]以企業(yè)發(fā)展階段為著力點(diǎn), 認(rèn)為在初創(chuàng)階段,資金的主要提供者是創(chuàng)業(yè)風(fēng)險(xiǎn)投資基金; 在成熟期,科技貸款發(fā)揮著關(guān)鍵性作用。Wen 等[13]發(fā)現(xiàn)風(fēng)險(xiǎn)投資額的確定對(duì)技術(shù)創(chuàng)新至關(guān)重要,當(dāng)風(fēng)險(xiǎn)投資額超過(guò)臨界值時(shí),才有利于技術(shù)創(chuàng)新,否則,會(huì)對(duì)技術(shù)創(chuàng)新產(chǎn)生消極的影響。 還有些學(xué)者從金融市場(chǎng)結(jié)構(gòu)出發(fā),著重分析了資本市場(chǎng)和信貸市場(chǎng)對(duì)企業(yè)創(chuàng)新影響的差異性[14-16]。 但也有學(xué)者認(rèn)為科技金融除了能夠緩解企業(yè)的融資約束,還通過(guò)提升產(chǎn)品的競(jìng)爭(zhēng)力等其他非融資方式促推技術(shù)創(chuàng)新[17]。

目前, 關(guān)于科技金融支持企業(yè)創(chuàng)新的研究,主要是分析了直接支持效應(yīng)。 并且樣本大多都是中小企業(yè)或者科技型企業(yè),高技術(shù)企業(yè)相對(duì)較少[18]。基于此,本文構(gòu)建了科技金融投入與高技術(shù)企業(yè)創(chuàng)新績(jī)效的相關(guān)指標(biāo),借鑒丁日佳等[19]做法,引入交叉項(xiàng)對(duì)科技金融支持高技術(shù)企業(yè)技術(shù)創(chuàng)新的直接和間接作用效果進(jìn)行實(shí)證研究。

1 研究設(shè)計(jì)

1.1 指標(biāo)選取

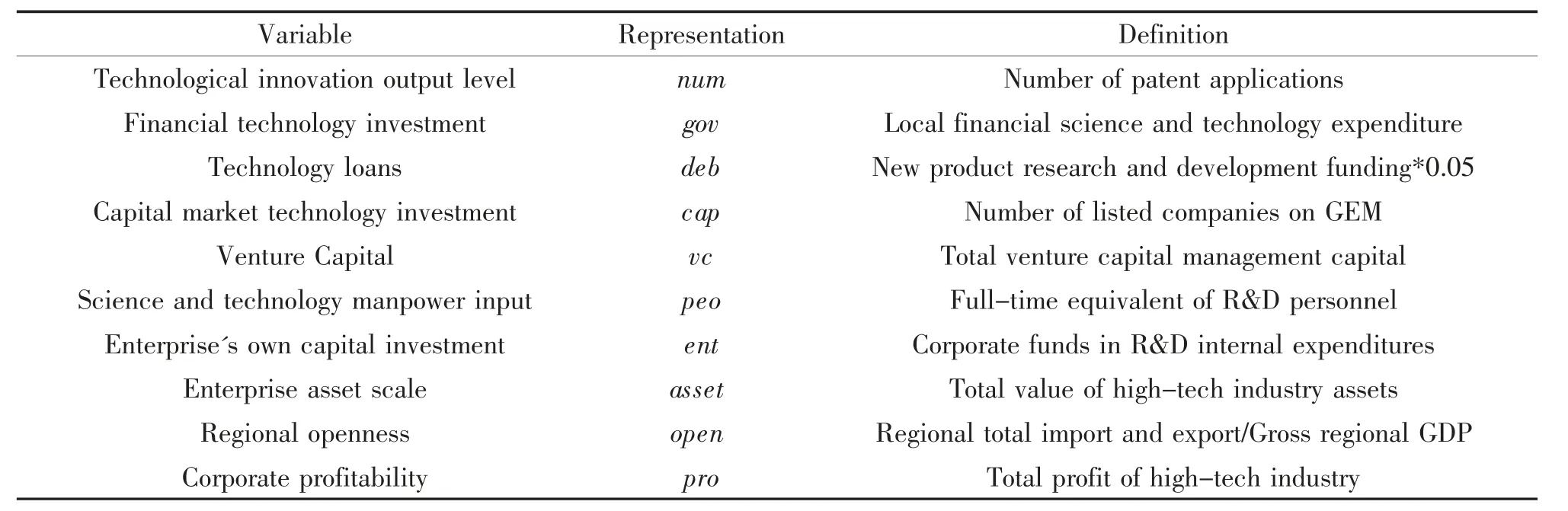

本文以全國(guó)31 個(gè)省(市、區(qū))2010—2018 年的面板數(shù)據(jù)為樣本進(jìn)行實(shí)證研究,分析了各類科技金融資源投入對(duì)高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新績(jī)效的雙重影響。 自變量科技金融投入由財(cái)政科技投入、科技貸款、資本市場(chǎng)科技投入、創(chuàng)業(yè)風(fēng)險(xiǎn)投資以及科技人力資源投入組成。 其中財(cái)政科技投入用地方財(cái)政支出中的科學(xué)技術(shù)支出表示; 科技貸款數(shù)據(jù)在2008年之后就不再對(duì)外公布,對(duì)此,各學(xué)者有不同的做法,本文借鑒周柯[20]的研究方法,將每年科研經(jīng)費(fèi)的5%作為衡量金融機(jī)構(gòu)科技貸款的指標(biāo);創(chuàng)業(yè)風(fēng)險(xiǎn)投資在很多文中都是用投資強(qiáng)度進(jìn)行衡量,但本文認(rèn)為總量指標(biāo)更適用衡量各項(xiàng)金融資源的投入,而投資強(qiáng)度是相對(duì)指標(biāo),且其他指標(biāo)都是采用總量絕對(duì)數(shù),為使研究結(jié)果更加科學(xué)化,本文選用各地創(chuàng)業(yè)風(fēng)險(xiǎn)投資資本管理總額來(lái)衡量創(chuàng)業(yè)風(fēng)險(xiǎn)投資對(duì)高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新的支持力度。 2017 年和2018 年各省市創(chuàng)業(yè)風(fēng)險(xiǎn)投資資本總額數(shù)據(jù)的缺失,基于現(xiàn)有的研究,本文在技術(shù)創(chuàng)新初期,主要是進(jìn)行技術(shù)改造和技術(shù)引進(jìn)相關(guān)活動(dòng),在此階段,創(chuàng)業(yè)風(fēng)險(xiǎn)投資是其主要資金來(lái)源。 本文根據(jù)各地區(qū)高技術(shù)產(chǎn)業(yè)技術(shù)引進(jìn)費(fèi)用和技術(shù)改造費(fèi)用支出之和在全國(guó)總支出中的比例,估計(jì)各地區(qū)2017 年和2018 年創(chuàng)業(yè)風(fēng)險(xiǎn)投資資本管理總額;采用各地在創(chuàng)業(yè)板上市公司的數(shù)量代表資本市場(chǎng)科技金融的投入;借鑒許世琴等[3]的做法,用R&D 人員全時(shí)當(dāng)量表示科技人力資源投入。 因變量為高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新績(jī)效,以專利申請(qǐng)總數(shù)為指標(biāo)進(jìn)行衡量。 考慮到高技術(shù)產(chǎn)業(yè)自有資金、資產(chǎn)規(guī)模以及對(duì)外開(kāi)放程度可能對(duì)其技術(shù)創(chuàng)新產(chǎn)生一定影響,于是將各省市高技術(shù)企業(yè)自有資金投入、高技術(shù)產(chǎn)業(yè)資產(chǎn)總值、以及各地區(qū)進(jìn)出口總額與地區(qū)GDP 總值之比作為控制變量引入模型進(jìn)行分析。

本文收集的以上數(shù)據(jù)均來(lái)自于《中國(guó)科技統(tǒng)計(jì)年鑒》(2011—2019)、《中國(guó)創(chuàng)業(yè)投資發(fā)展報(bào)告》(2011—2017)、《中國(guó)金融年鑒》(2011—2019)、EPS數(shù)據(jù)庫(kù)。

1.2 模型的構(gòu)建

1.2.1 科技金融對(duì)高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新的直接效應(yīng)

為了探究各省市科技金融對(duì)當(dāng)期高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新績(jī)效的直接影響,將財(cái)政科技支出、科技貸款、資本市場(chǎng)科技投入、創(chuàng)業(yè)風(fēng)險(xiǎn)投資、科技人力資源投入作為自變量,同時(shí)考慮到各地區(qū)開(kāi)放程度以及高技術(shù)企業(yè)資產(chǎn)規(guī)模、自有資金對(duì)其技術(shù)創(chuàng)新績(jī)效的影響,將各省市進(jìn)出口總額與地區(qū)GDP 總值之比、企業(yè)資產(chǎn)總值、企業(yè)自有資金作為控制變量納入模型中,分析地區(qū)開(kāi)放程度及高技術(shù)產(chǎn)業(yè)資產(chǎn)規(guī)模、 內(nèi)源資本對(duì)技術(shù)創(chuàng)新產(chǎn)出是否有顯著影響,構(gòu)建如下模型

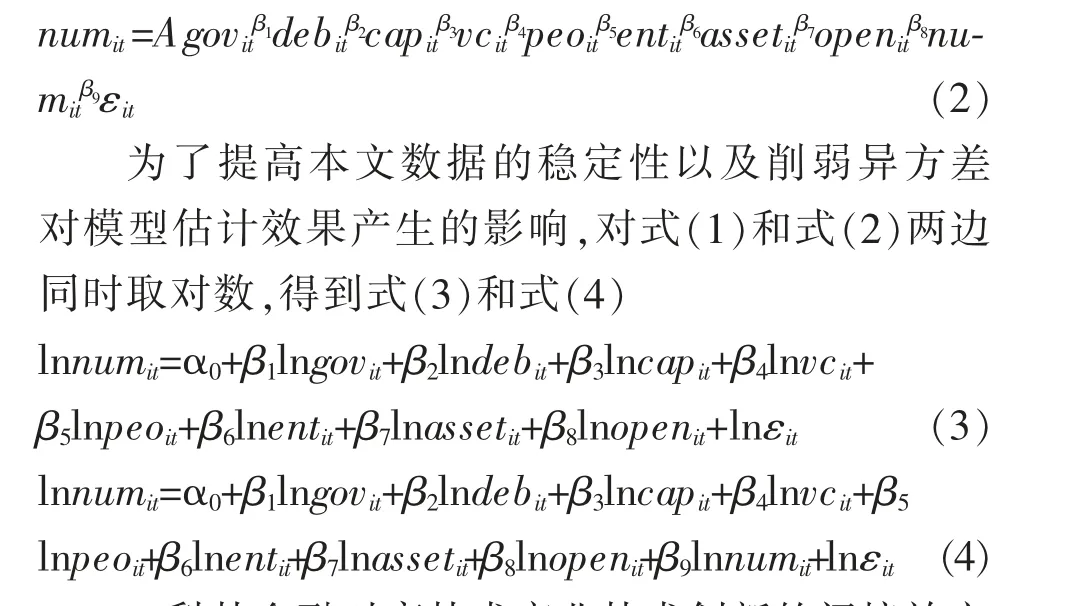

式中:下標(biāo)i 代表省份;t 代表年份;εit代表隨機(jī)誤差項(xiàng);A 為常數(shù)項(xiàng);β1~β8為待估參數(shù)。 各變量名稱及定義詳見(jiàn)表1。

表1 變量定義Tab.1 Variable definition

但是,在經(jīng)濟(jì)生活中,科技金融與技術(shù)創(chuàng)新的關(guān)系并非一成不變。 在分析科技金融對(duì)高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新影響時(shí), 不僅要考慮當(dāng)期要素的影響,還要考慮上期創(chuàng)新成果對(duì)當(dāng)前創(chuàng)新活動(dòng)的影響。 為分析整個(gè)動(dòng)態(tài)變化的過(guò)程,將上期技術(shù)創(chuàng)新績(jī)效指標(biāo)作為自變量納入模型,得到式(2),根據(jù)GMM 估計(jì)方法,進(jìn)行動(dòng)態(tài)面板分析。 并且該方法在一定程度上還能夠解決內(nèi)生性的問(wèn)題,提高估計(jì)的效率。

1.2.2 科技金融對(duì)高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新的間接效應(yīng)

考慮到科技金融投入到高技術(shù)企業(yè)中,很大一部分會(huì)被投入到周期較長(zhǎng)的技術(shù)創(chuàng)新項(xiàng)目中,但是也會(huì)有部分資金流入到企業(yè)的日常經(jīng)營(yíng)中,變成企業(yè)的流動(dòng)資金,為企業(yè)生產(chǎn)經(jīng)營(yíng)注入新“血液”,增強(qiáng)企業(yè)盈利能力, 促使高技術(shù)企業(yè)更具創(chuàng)新實(shí)力。通過(guò)引入交叉項(xiàng)高技術(shù)企業(yè)利潤(rùn)總額,作為中間變量,得到式(5),討論科技金融對(duì)技術(shù)創(chuàng)新產(chǎn)出的間接效用。

2 實(shí)證分析

2.1 變量的描述性統(tǒng)計(jì)

表2 為各變量描述性統(tǒng)計(jì)結(jié)果,該描述性統(tǒng)計(jì)結(jié)果顯示:除資本市場(chǎng)科技投入之外,各項(xiàng)科技金融投入指標(biāo)最大值與最小值差異較大,且每項(xiàng)指標(biāo)數(shù)據(jù)的標(biāo)準(zhǔn)差都在0.6 以上,數(shù)據(jù)的波動(dòng)性極大,說(shuō)明各省(市、地區(qū))科技金融投入存在很大的差異,這與我國(guó)各地區(qū)科技金融發(fā)展效率不平衡這一現(xiàn)實(shí)相符合,說(shuō)明該組數(shù)據(jù)的代表性較好。

表2 描述性統(tǒng)計(jì)結(jié)果Tab.2 Descriptive statistical results

但是資本市場(chǎng)科技投入數(shù)據(jù)缺失較為嚴(yán)重,可能會(huì)影響實(shí)證分析結(jié)果,于是從模型中剔除,得到

2.2 實(shí)證結(jié)果

2.2.1 科技金融對(duì)高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新的直接效應(yīng)

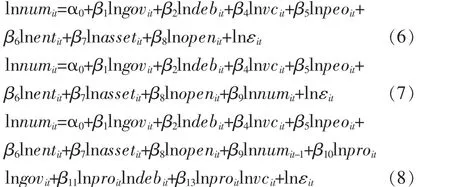

1)靜態(tài)面板模型。 本部分運(yùn)用靜態(tài)面板模型,不考慮前期因素的影響,分析當(dāng)期科技金融資源投入對(duì)當(dāng)期技術(shù)創(chuàng)新績(jī)效所產(chǎn)生的影響。 由于使用的是短期面板數(shù)據(jù),故考慮利用固定效應(yīng)模型或者隨機(jī)效應(yīng)模型對(duì)式(3)和式(6)進(jìn)行分析。 為選出與本文研究更為合適的模型,進(jìn)行Hausman 檢驗(yàn),得出P 值為0.284,沒(méi)有理由拒絕原假設(shè),故應(yīng)選擇隨機(jī)效應(yīng)模型。 實(shí)證結(jié)果如表3 所示。

表3 靜態(tài)面板實(shí)證結(jié)果Tab.3 Empirical results of static panel

在未剔除資本市場(chǎng)科技投入之前,資本市場(chǎng)科技投入與技術(shù)創(chuàng)新績(jī)效二者之間關(guān)系不顯著,只有政府財(cái)政科技投入、科技人力資源投入以及企業(yè)自有資金顯著推動(dòng)了高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新。

剔除資本市場(chǎng)科技投入之后, 銀行科技貸款、政府財(cái)政科技投入、科技人力資源投入以及企業(yè)自有資金都對(duì)技術(shù)創(chuàng)新具有顯著的正向作用。 相比之下, 剔除資本市場(chǎng)科技投入指標(biāo)后的實(shí)證結(jié)果與經(jīng)濟(jì)生活現(xiàn)實(shí)狀況更為符合,且R2也有所提高,模型擬合優(yōu)度上升, 本文認(rèn)為將資本市場(chǎng)科技投入剔除較為合理。

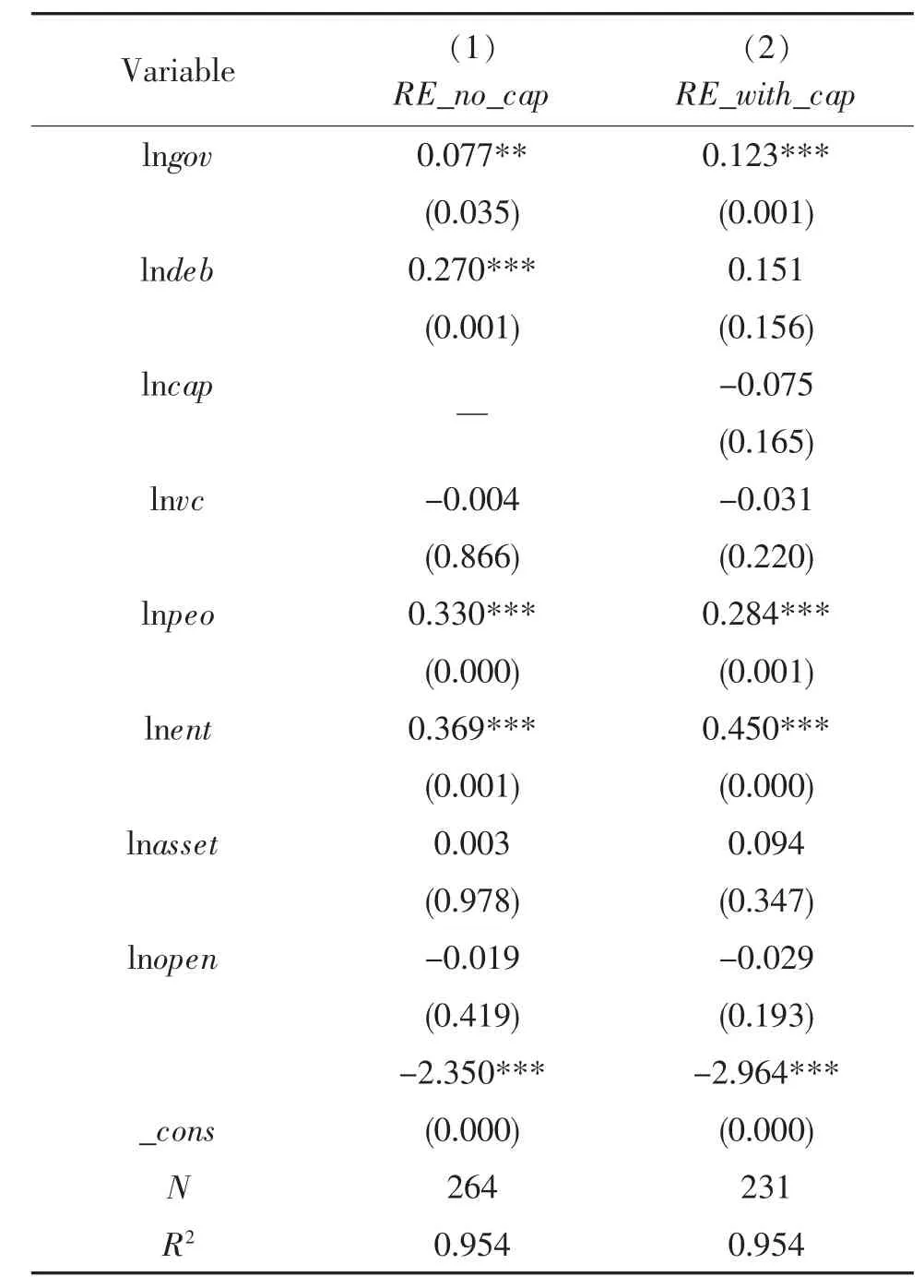

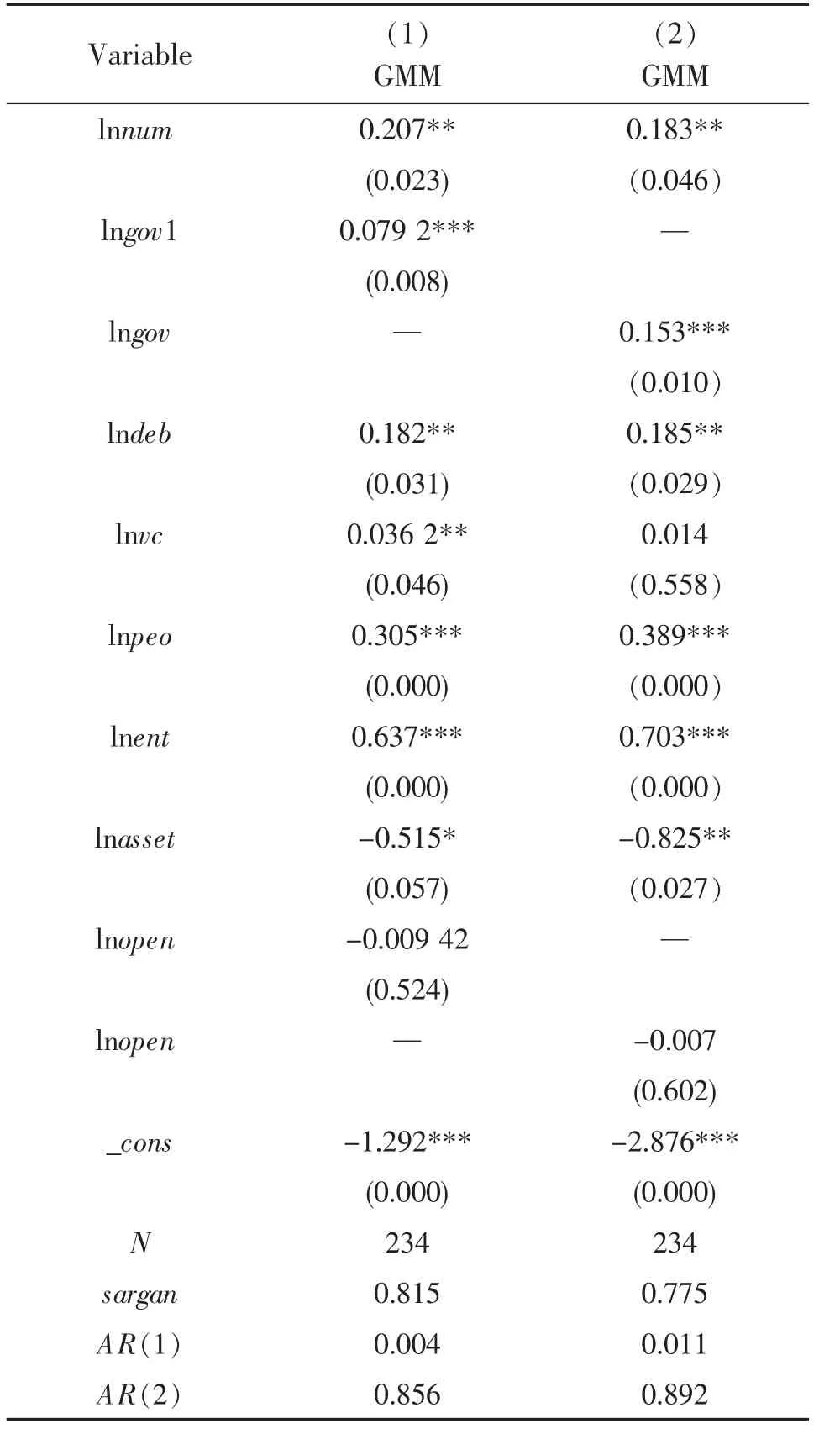

2)動(dòng)態(tài)面板模型。 考慮到前期技術(shù)創(chuàng)新結(jié)果對(duì)當(dāng)期創(chuàng)新績(jī)效可能產(chǎn)生的影響以及面板數(shù)據(jù)可能存在內(nèi)生性的問(wèn)題, 使用系統(tǒng)GMM 動(dòng)態(tài)面板模型對(duì)式(4)和式(7)進(jìn)行分析,通過(guò)檢驗(yàn)發(fā)現(xiàn),AR(1)的P值為0.009,滯后一期因變量十分顯著,AR(2)P 值為0.970, 滯后二期及以上因變量均不顯著,Sargan 檢驗(yàn)值為0.844,滿足系統(tǒng)GMM 估計(jì)的要求,于是將滯后一期因變量作為自變量納入模型, 進(jìn)行動(dòng)態(tài)面板分析。 實(shí)證結(jié)果如表4 所示。

表4 動(dòng)態(tài)面板實(shí)證結(jié)果Tab.4 Empirical results of dynamic panel

從表4 中的結(jié)果來(lái)看,無(wú)論是在靜態(tài)隨機(jī)效應(yīng)模型中還是在系統(tǒng)GMM 動(dòng)態(tài)面板模型中, 資本市場(chǎng)科技投入的結(jié)果都是不顯著的,并且它的存在嚴(yán)重影響其他變量的估計(jì)效果以及整個(gè)模型的擬合優(yōu)度。 產(chǎn)生這種現(xiàn)象很可能是因?yàn)槠鋽?shù)據(jù)嚴(yán)重缺失,由此可見(jiàn),將資本市場(chǎng)科技投入從模型中剔除是較為合理的。

對(duì)比表3 和表4, 我們可以發(fā)現(xiàn), 運(yùn)用系統(tǒng)GMM 動(dòng)態(tài)面板估計(jì)方法與運(yùn)用靜態(tài)隨機(jī)效應(yīng)模型得出的結(jié)果存在一定的差異,隨機(jī)效應(yīng)模型估可能受到了內(nèi)生性的影響,導(dǎo)致估計(jì)的結(jié)果出現(xiàn)了一定的偏差,并且滯后一期因變量結(jié)果顯著,因此隨機(jī)效應(yīng)模型在某種程度上只能作為一種參考。 接下來(lái), 本文將針對(duì)系統(tǒng)GMM 動(dòng)態(tài)面板模型估計(jì)結(jié)果進(jìn)行詳細(xì)分析。

從政府財(cái)政科技投入與高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新績(jī)效之間的關(guān)系來(lái)看,變量系數(shù)為0.139,說(shuō)明兩變量之間正相關(guān)關(guān)系顯著,假設(shè)1 成立,這一結(jié)果與我們的預(yù)期相近,政府財(cái)政科技投入資金量的大小以及投入哪個(gè)領(lǐng)域都是帶有政策導(dǎo)向性的,它雖起到一定的引領(lǐng)作用,但不可能也不應(yīng)該成為最主要的資金來(lái)源,當(dāng)政府財(cái)政科技投入成為最主要的資金來(lái)源時(shí),會(huì)產(chǎn)生嚴(yán)重的道德風(fēng)險(xiǎn),不利于高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新活力的迸發(fā)。

從科技貸款投入與高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新績(jī)效之間的關(guān)系來(lái)看,變量系數(shù)為0.176,表明科技貸款的增加能夠顯著提升高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新績(jī)效,本文的第2 個(gè)假設(shè)成立。 與政府財(cái)政科技投入相比,科技貸款對(duì)高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新的支持效率較高,這與我國(guó)金融市場(chǎng)的發(fā)展程度相關(guān),當(dāng)前,銀行依舊是滿足我國(guó)大多數(shù)企業(yè)資金需求的主力軍,科技貸款成為高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新以及科技成果轉(zhuǎn)化的主要資金來(lái)源。

我國(guó)創(chuàng)業(yè)風(fēng)險(xiǎn)投資與高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新績(jī)效二者關(guān)系不顯著。 產(chǎn)生該現(xiàn)象的原因可能是我國(guó)創(chuàng)業(yè)風(fēng)險(xiǎn)投資市場(chǎng)還處在發(fā)展階段, 還不夠成熟。雖然近些年來(lái),我國(guó)創(chuàng)業(yè)風(fēng)險(xiǎn)投資機(jī)構(gòu)資本管理總額處于不斷上升階段,但是其資金來(lái)源主要是政府和企業(yè),與發(fā)達(dá)國(guó)家相比,資金來(lái)源單一。 再者,創(chuàng)業(yè)風(fēng)險(xiǎn)投資的完美退出還需要一個(gè)高度發(fā)達(dá)的資本市場(chǎng), 我國(guó)資本市場(chǎng)離高度發(fā)達(dá)還有一段距離,基于以上因素,我國(guó)創(chuàng)業(yè)風(fēng)險(xiǎn)投資并沒(méi)有顯著提升高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新績(jī)效。 假設(shè)4 不成立。

從科技人力資源投入與高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新績(jī)效來(lái)看,變量的系數(shù)為0.377,說(shuō)明科技人力資源投入與高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新績(jī)效顯著正相關(guān),本文的第5 個(gè)假設(shè)成立。 相比于政府財(cái)政科技投入、科技貸款投入以及創(chuàng)業(yè)風(fēng)險(xiǎn)投資,科技人力資源投入對(duì)高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新貢獻(xiàn)較大。 作為控制變量的高技術(shù)企業(yè)自有資金投入, 它的影響系數(shù)為0.681,說(shuō)明高技術(shù)產(chǎn)業(yè)自有資金與技術(shù)創(chuàng)新產(chǎn)出具有顯著的正向相關(guān)性。 在高技術(shù)企業(yè)技術(shù)創(chuàng)新過(guò)程中,內(nèi)源資本的貢獻(xiàn)率較大。 內(nèi)源資本相對(duì)于外源資本的優(yōu)勢(shì)在于資金成本低且風(fēng)險(xiǎn)小。 但是對(duì)于高技術(shù)產(chǎn)業(yè)來(lái)說(shuō)內(nèi)部資金積累十分有限,將內(nèi)源資本大量運(yùn)用于技術(shù)創(chuàng)新會(huì)對(duì)企業(yè)的生產(chǎn)經(jīng)營(yíng)造成不利影響。 高技術(shù)產(chǎn)業(yè)的資產(chǎn)規(guī)模與其技術(shù)創(chuàng)新產(chǎn)出之間顯著負(fù)相關(guān),說(shuō)明在技術(shù)創(chuàng)新過(guò)程中,中小企業(yè)是技術(shù)創(chuàng)新的主體,這與許多學(xué)者得出的結(jié)論相同。

高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新績(jī)效的滯后一階項(xiàng)對(duì)當(dāng)期技術(shù)創(chuàng)新績(jī)效具有顯著的促進(jìn)作用,上一期技術(shù)創(chuàng)新績(jī)效每增加1%能夠帶動(dòng)當(dāng)期技術(shù)創(chuàng)新績(jī)效增加0.185%,這與預(yù)期結(jié)果一致,技術(shù)創(chuàng)新是引領(lǐng)產(chǎn)業(yè)發(fā)展的第一動(dòng)力,有效利用前期創(chuàng)新活動(dòng)形成的關(guān)鍵核心技術(shù), 將更有利于開(kāi)辟新的研究方向,培育新的創(chuàng)新點(diǎn)。

本次實(shí)證結(jié)果表明,地區(qū)開(kāi)放程度對(duì)技術(shù)創(chuàng)新產(chǎn)出不具顯著的直接影響。

2.2.2 科技金融對(duì)高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新的間接效應(yīng)

考慮到科技金融資金投入對(duì)高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新績(jī)效的間接影響, 引入交叉項(xiàng)進(jìn)行系統(tǒng)GMM動(dòng)態(tài)面板回歸,實(shí)證分析結(jié)果如表5 所示。

根據(jù)表5 實(shí)證結(jié)果來(lái)分析科技金融對(duì)高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新績(jī)效的間接效應(yīng),交叉項(xiàng)lnproitlngovit、lnproitlndebit、lnproitlnvcit前的系數(shù)分別為0.036 8、-0.050 8、0.012 7, 其中政府財(cái)政技投入在5%上顯著,說(shuō)明科技金融投入中政府財(cái)政科技投入對(duì)高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新績(jī)效具有顯著的間接作用。

表5 科技金融對(duì)高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新績(jī)效間接影響實(shí)證結(jié)果Tab.5 Empirical results of the indirect influence of techfinance on the technological innovation performance of hightech industries

從前面的實(shí)證結(jié)果來(lái)看,政府財(cái)政科技投入對(duì)高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新績(jī)效的提升效應(yīng),一部分是通過(guò)直接向技術(shù)創(chuàng)新項(xiàng)目的注資,另一部分是通過(guò)改善企業(yè)的經(jīng)營(yíng)狀況從而間接促推高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新,這與政府財(cái)政科技投入的性質(zhì)相關(guān),政府財(cái)政科技資金具有扶持性意義,一般傾向于補(bǔ)貼那些盈利狀況較為微弱的高技術(shù)企業(yè),對(duì)企業(yè)盈利能力的提升較為明顯。

科技貸款投入、創(chuàng)業(yè)風(fēng)險(xiǎn)投資與企業(yè)盈利狀況交互項(xiàng)之間的關(guān)系不顯著,科技貸款對(duì)高技術(shù)企業(yè)的盈利能力有一定的要求,一般情況下,盈利能力弱的中小企業(yè)很難獲得科技貸款資源。 取得科技貸款后,銀行為控制信貸風(fēng)險(xiǎn),對(duì)其資金的運(yùn)用也會(huì)有一定的約束,科技貸款資金將會(huì)直接被投入到創(chuàng)新項(xiàng)目的研發(fā)中。 科技貸款投入與企業(yè)盈利狀況交互項(xiàng)之間不存在顯著關(guān)系。

創(chuàng)業(yè)風(fēng)險(xiǎn)投資一般在企業(yè)的初創(chuàng)階段進(jìn)入,在企業(yè)開(kāi)始步入正軌之后退出。 在企業(yè)經(jīng)營(yíng)狀況改善之后,營(yíng)業(yè)利潤(rùn)增加,創(chuàng)業(yè)風(fēng)險(xiǎn)投資基本退出企業(yè)。在實(shí)證分析中,其二者之間關(guān)系不顯著。 這一實(shí)證結(jié)果也佐證了在高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新過(guò)程中,各類科技金融主體的作用具有異質(zhì)性,這與許多學(xué)者的研究一致。

2.3 穩(wěn)健性檢驗(yàn)

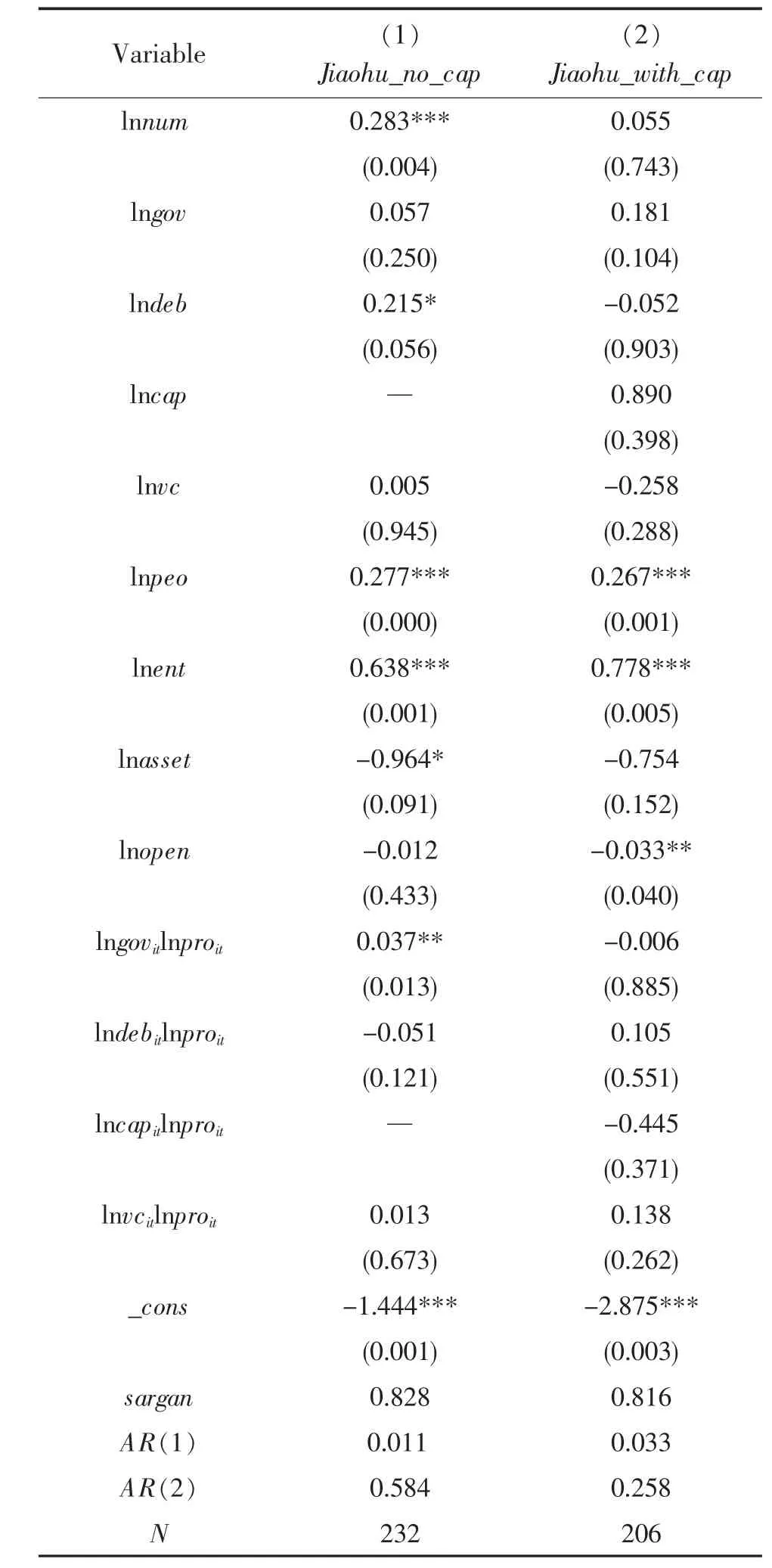

為檢驗(yàn)本文主要結(jié)論的一致性,采用了2 種方法進(jìn)行穩(wěn)健性檢驗(yàn): ①通過(guò)改變自變量的表現(xiàn)形式,改變政府財(cái)政科技投入的測(cè)度形式,將財(cái)政科學(xué)技術(shù)支出指標(biāo)換成財(cái)政科技支出與財(cái)政支出之比,在此基礎(chǔ)上重新進(jìn)行實(shí)證分析,結(jié)果見(jiàn)表6(1);②將控制變量地區(qū)開(kāi)放程度滯后一期,然后進(jìn)行上述實(shí)證分析,實(shí)證檢驗(yàn)結(jié)果如表6(2)所示。 兩種方法得出的實(shí)證結(jié)果與本文主回歸得出的結(jié)論并不存在很大出入,說(shuō)明動(dòng)態(tài)面板模型是穩(wěn)健的,本文得出的主要結(jié)論是穩(wěn)健的。

表6 穩(wěn)健性檢驗(yàn)結(jié)果Tab.6 Robustness test results

3 結(jié)論

綜合以上實(shí)證分析的結(jié)果,本文得出以下結(jié)論:

1) 在科技金融體系中, 政府財(cái)政科技投入、科技貸款、科技人力資源投入與高技術(shù)產(chǎn)業(yè)創(chuàng)新績(jī)效顯著正相關(guān),此3 項(xiàng)科技金融資源的增加能夠直接提升高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新產(chǎn)出。

2) 創(chuàng)業(yè)風(fēng)險(xiǎn)投資對(duì)高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新不具直接的促進(jìn)作用,我國(guó)創(chuàng)業(yè)風(fēng)險(xiǎn)投資市場(chǎng)還存在著許多有待完善的地方,不僅要適當(dāng)放寬對(duì)參與創(chuàng)業(yè)風(fēng)險(xiǎn)投資的主體限制,撬動(dòng)多方社會(huì)資本進(jìn)入創(chuàng)業(yè)風(fēng)險(xiǎn)投資基金市場(chǎng), 增強(qiáng)創(chuàng)業(yè)風(fēng)險(xiǎn)投資的資金實(shí)力,還要進(jìn)一步改進(jìn)創(chuàng)業(yè)風(fēng)險(xiǎn)投資的退出機(jī)制。

3) 企業(yè)資產(chǎn)規(guī)模與高技術(shù)產(chǎn)業(yè)創(chuàng)新產(chǎn)出之間負(fù)相關(guān),中小企業(yè)是開(kāi)展創(chuàng)新活動(dòng)的主力軍。

4) 企業(yè)自有資金投入顯著提升了高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新績(jī)效,內(nèi)源資本相對(duì)于外源資本的優(yōu)勢(shì)在于資金成本低且風(fēng)險(xiǎn)小。 但是將內(nèi)源資本大量運(yùn)用于技術(shù)創(chuàng)新會(huì)對(duì)企業(yè)的生產(chǎn)經(jīng)營(yíng)造成不利影響。

5) 政府財(cái)政科技投入還通過(guò)改善企業(yè)經(jīng)營(yíng)狀況間接推動(dòng)高技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

少兒科學(xué)周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫(huà)報(bào)·發(fā)現(xiàn)號(hào)趣味百科(2017年4期)2017-06-30 12:41:53

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

兒童故事畫(huà)報(bào)·發(fā)現(xiàn)號(hào)趣味百科(2016年6期)2016-08-19 06:35:19

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10