觀想科技:應收賬款周轉率僅0.16倍現金流持續惡化

2021-11-17 11:41:33林然

股市動態分析 2021年22期

林然

10月20日,四川觀想科技股份有限公司(以下簡稱“觀想科技”)首次公開發行股票注冊獲得證監會批復,將不日登陸深交所創業板。資料顯示,觀想科技以自主可控新一代信息技術在軍工行業的應用為核心業務,立足于國防裝備自身信息化、裝備管理信息化領域,為客戶提供裝備全壽命周期管理系統、智能武器裝備管控模塊等相關產品及服務。為中國人民解放軍和各大戰區及各兵種提供信息化產品和服務。

軍工企業的一些固有問題,在觀想科技的身上十分明顯。《股市動態分析》記者通過深入研讀公司招股書發現,2017年以來,觀想科技應收賬款持續攀升,周轉率持續下滑,從2017年最高的3.23倍下降到2021H1僅有的0.16倍(即使全年翻倍也僅有0.32倍),處境非常危險。在長時間收不回帳的情況下,現金流持續惡化,收現比從最高超過100%持續下降至僅60%出頭,凈現比更是慘不忍睹,流動性壓力是懸在觀想科技頭上的達摩克利斯之劍。

應收賬款攀升周轉率低至神奇的0.16倍

軍工行業,受款項結算時間較長、年度集中付款等因素的影響,銷售回款具較長周期性。隨著業務規模的擴大,如果這個周期過長,將會導致應收賬款金額快速堆積,造成較大的流動性壓力。

觀想科技面對的問題就非常棘手。2017年至2021H1,公司應收賬款余額分別為2,303.35萬元、6,775.50萬元、14,139.76萬元、18,737.21萬元和19,482.50萬元,應收賬款余額占當期營業收入的比例分別為47.52%、77.47%、100.67%、119.27%和619.50%。

同期對應的應收賬周轉率分別為3.23、1.93、1.34、0.96和0.16,不僅呈現持續下降的態勢。而且已經達到十分危險的邊緣,要知道,即使2021年全年倍數翻倍,甚至不止翻倍,全年應收賬款周轉率大概率也低于0.5倍,這是極端危險的數值。而且,如果周期拉得更長一點,觀想科技應收賬款周轉率從有數據的2012年以來一直在下滑,應收賬款周轉天數從2012年的2.37天,攀升到2021H1駭人聽聞的1017.66天。觀想科技似乎正游走在崩潰的邊緣。

在2021年最初的招股書中,觀想科技表示,大部分應收賬款的賬齡在1年以內,且主要為應收軍工集團下屬單位及軍事單位貨款,其資金實力較強,信用良好。

然而,到IPO前夕的最新招股書,觀想科技對于應收賬款的描述已經明顯下降了檔次:

雖然大部分應收賬款的賬齡在1年以內,且主要為應收軍工集團下屬單位及軍事單位貨款,其資金實力較強,信用良好,但較大的應收賬款給公司帶來了一定的資金壓力。

此外,在IPO前夕最新版招股書第八節“財務會計信息”的第十二部分“資產質量”中應收款的描述中,觀想科技對面臨的應收賬款壓力更是直言不諱。

“受軍方客戶預算管理制度和集中采購制度影響,公司收入多集中確認于四季度,導致資產負債表日應收賬款余額占營業收入比重較大。此外,軍方客戶回款周期較長,客戶的回款周期一般在2年以內,報告期末仍有部分上一年度確認收入的應收賬款處于平均回款周期內尚未收回,使得公司期末應收賬款余額增幅高于營業收入增幅,進而導致應收賬款余額占營業收入比重不斷上升。”

觀想科技的擔憂不是沒有道理,2017年以來,公司1年以內的應收賬款占比從最高接近90%下降到2021H1的75.61%,應收賬款質量整體在下滑。軍隊的信譽和償付能力毋庸置疑,但觀想科技需要的是自己不要發生流動性危機。

現金流持續惡化

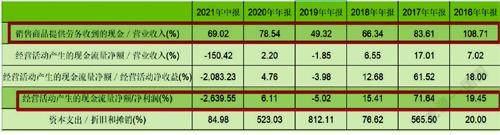

惡化的應收賬款問題,正在嚴重影響公司的現金流。數據顯示,2016年至2021H1,公司的收現比分別為108.71%、83.61%、66.34%、49.32%、78.54%和69.02%,整體呈現持續下滑的態勢。

同期,公司的凈現比分別為19.45%、71.64%、15.41%、-5.02%、6.11%和-2639.55%。整體波動極大,且大部分時候比值都極低,2019年和2021H1更是錄得負數。(見表一)

表一:觀想科技2016年以來現金流指標情況

數據來源:Choice

表現極差的現金流情況,或多或少反映出公司正面臨的流動性壓力,未來若應收賬款周轉率繼續惡化,觀想科技的經營堪憂。

猜你喜歡

學苑創造·B版(2021年2期)2021-03-15 05:50:49

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

中小企業管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

中國管理信息化(2017年2期)2017-02-17 17:09:56

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36