數字人民幣對高校現有支付系統的影響

2021-11-18 07:03:38胡銳芮忠

魅力中國 2021年43期

胡銳 芮忠

(蘇州科技大學 信息化建設與管理中心,江蘇 蘇州 215009)

一、引言

傳統校園消費大多基于一卡通,隨著科技技術的發展,支付系統的多樣化,產生了以微信卡包、支付寶電子校園卡、校園APP、融合支付、聚合支付等為代表的移動支付方式取得了快速發展[1-2]。但是支付寶、微信這些移動支付比較依賴網絡,如果沒有網絡將無法實現支付,即使現在出現離線支付等手段,也僅僅在支付端可以離線,而收款方依舊無法離線,數字人民幣很好地解決了這一弊端[3]。

二、數字人民幣核心特征

(一)去中介

數字人民幣不需要任何商業銀行或者第三方機構來進行支付,有了數字錢包就可以點對點地支付,不需要任何第三方。

(二)無網絡限制

數字人民幣的支付,理論上線上線下都可以,就像紙幣一樣。隨時隨地,有無網絡皆可。

(三)有限匿名

數字錢包里面的貨幣可以在錢包之間進行轉移,可以互相不認識,也沒有任何人追蹤它的去向。只有央行可以監管。

(四)智能化支付

數字人民幣可編程,可以實現智能化。會成為數字經濟當中很重要的一種技術手段,在支付領域帶動其他環節的數字化創新。通過智能合約的手段可以實現智能化支付。

三、數字人民幣優勢

(一)數字貨幣支付有助于形成新的支付業務發展模式

當前全球跨境支付體系以SWIFT 和CHIPS 為核心系統,均由傳統發達國家特別是美國主導建立,發展中國家難有話語權。長期以來,跨境支付體系存在不透明、價格高、耗時長、效率低的問題。以國家信用為背書的法定數字貨幣,在重塑全球跨境支付體系方面顯示出極大潛力。基于法定數字貨幣建設新型全球跨境支付網絡,既能有效改善當前跨境支付耗時長、費用高的問題,還將推動高度中心化的全球跨境支付體系,轉變為更多發展中國家都能平等自由參與、適度中心化的靈活包容的體系。用戶可以在國內通過銷售終端、在線接口等方式,將本國的法定貨幣兌換為數字貨幣并儲存在數字錢包中,然后通過數字貨幣的安全網絡跨境傳輸到海外收款人的數字錢包并以相同方式兌換為當地的法定貨幣。

由于數字貨幣通常是基于分布式賬本技術的代幣,該技術能夠確保交易具有可追溯性且不易被篡改。據世界銀行數據顯示,數字貨幣所支持的去中心化的交易模式可使跨境支付效率得到極大提升,可從傳統的3 至5 天縮短到回天之內;同時交易費用也大幅下降,從傳統系統的7.21%可降至1%以下。

(二)數字貨幣有助于建立健全高效穩健的支付體系

數字貨幣運用區塊鏈等先進信息技術,是一種“去中心化”的可編程幣,能夠保證交易信息的可追溯,擁有可靠、系統的數據基礎。而第三方支付雖在現實沒有涉及實體貨幣,但其實質仍需基于電子賬戶完成的支付,在線下必須經過銀行賬戶的實體貨幣交易,是一種“付款—轉賬—收款”的支付交易模式。

相比當前支付方式,數字貨幣省去了轉賬環節,故而節約了貨幣流通的支付成本。數字貨幣可以助力高效穩健支付體系的構建。隨著“互聯網+”時代向“區塊鏈+”時代的不斷演進,在現代信息網絡技術的支撐下,支付體系的數字化變革也日益加劇。

數字貨幣是國家頂層設計、統籌規劃的,避免了不同系統下不兼容的問題,其運行的支付體系更有利于提高市場資金流動效率,保證貨幣政策傳導機制。數字貨幣將對整個支付體系和環境帶來新的活力,當前市場支付主題必然要緊緊抓住這次機會,實現行業變革。

(三)數字貨幣有助于形成新的業務模式

數字貨幣固然對當前支付業務產生沖擊,但同時也提供了國家級的、全新的金融基礎設施,將打破當前支付主題嚴重依賴電子銀行賬戶和網關接口的困境,從而開辟了新的市場空間。同時,在電子商務飛速發展和國際化進程日益加快的今天,跨境電子商務涉及物流、邊檢、網上交易等眾多流程,其中支付困境是其重要的制約因素,但是數字貨幣通過在全球構建一個巨型的支付數據庫,突破時間和地域限制,利用共識機制,使得跨境支付的便捷化成為可能。

數字貨幣具有市場公信力高、支付便捷性、體系安全性、操作靈活性、應用場景多元化等諸多的優勢,能夠有效彌補部分支付主體電子銀行的不足。數字貨幣的法償性保證了支付的可信性,可以簡化支付流程,釋放大量人力,提高工作效率。數字貨幣的出現替代傳統貨幣,助力形成新的業務模式。當前支付主體可以充分挖掘和利用數字貨幣體系的優勢,堅定以用戶感受為目標導向,圍繞技術和服務創新,緊密結合產業升級和變化,加快開發和拓展新的增值服務和數字貨幣應用。

(四)數字貨幣有助于降低支付系統風險

數字貨幣采用的分布式支付系統可以通過去中心化消除現行支付系統中的信用風險、流動性風險和操作風險。但數字貨幣特有的安全風險、非法交易風險和清算風險仍然存在。一是由于比特幣等數字貨幣一般都儲存在用戶的移動設備、計算機或在線數字錢包中,一旦用戶因為儲存設備損壞等原因丟失了私鑰,其數字貨幣將徹底丟失。二是采用加密技術的數宇貨幣具有匿名性特征,難以追蹤交易者身份,容易被不法分子用于洗錢、恐怖主義融資、逃漏稅等違法資金活動。三是提供數字貨幣交易的第三方機構承擔著管理數字貨幣流動性的責任,數字貨幣支付系統存在一定的清算風險。

四、數字人民幣對高校現有支付影響

(一)傳統高校支付方式

最早校園支付大多采用一卡通食堂、浴室、開水等消費,后來隨著技術發展,移動支付的興起,支付寶、微信支付方式隨之產生。移動支付有效解決了實體卡隨身攜帶的弊端。但是受限于網絡,萬一收款方或者支付端網絡不通,那將無法支付。

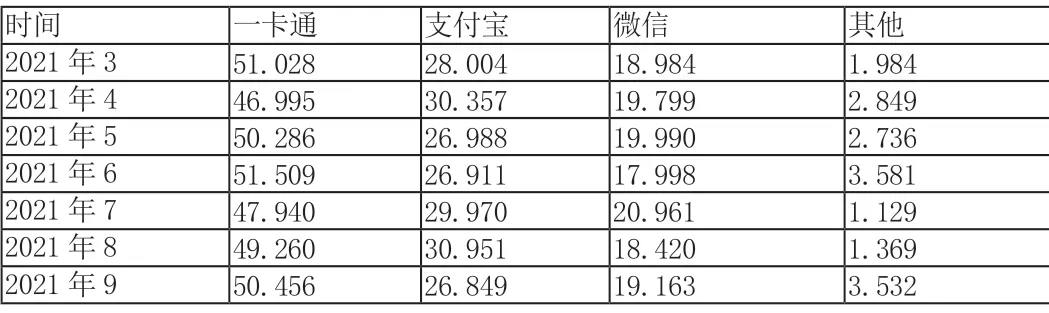

以蘇州某高校為例,2021 年3 月至2021 年9 月校園消費情況如下表。

表1 各支付手段在校園消費具體情況

表2 各支付手段在校園總消費占比

圖1 各支付手段在校園總消費占比圖

(二)數字人民幣支付

數字人民幣實現了可控匿名,相比于支付寶或者微信支付,商戶和第三方平臺無權獲取消費者的身份信息和支付數據,隱私性更高,有利于保障公眾合理的匿名交易和個人信息安全。

數字人民幣的無網絡畫支付有效的彌補了以往移動支付的弊端,即使在最極端的情況下,數字人民幣也有效地保障了交易的順利進行。同時數字人民幣往后可以和學生的學雜費、教職工的工資等掛鉤,可以實現數字化的共通。

五、總結

數字貨幣是法定貨幣的數字形式,蘊藏著巨大的發展潛力。其無法完全取代現有高校支付方式,但是其不用綁定銀行卡,“碰一碰”即可支付,離開網絡一樣好使,資金實時到賬,無需等待,沒有手續費;交易實現可控匿名,保護消費者隱私的優點,依舊使得其巨大的發展潛力。數字人民幣能夠完善校園支付手段,讓校園進入數字貨幣時代,學生老師會更加喜歡支付、交易,因為數字貨幣帶來了最大化的便利、安全,由此導致人們支付習慣、生活習慣、理財觀念等發生深刻變化。

猜你喜歡

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

中國外匯(2019年17期)2019-11-16 09:31:14

兒童故事畫報(2018年9期)2018-10-23 19:25:02

南方周末(2018-06-28)2018-06-28 08:11:04

琴童(2017年3期)2017-04-05 14:49:04

小天使·二年級語數英綜合(2017年3期)2017-04-01 17:17:48

中學生天地(A版)(2015年5期)2015-06-01 02:46:03

現代企業(2015年1期)2015-02-28 18:43:18

下一代英才(2014年10期)2014-10-27 02:33:47

新高考·高一物理(2014年1期)2014-09-18 01:26:07