亞式期權定價模擬方法的比較研究

2021-11-20 23:30:05卞金萍岳芹

山西能源學院學報 2021年5期

卞金萍 岳芹

【摘 要】 文章研究了亞式期權的定價問題。用蒙特卡羅法比較了算術平均亞式期權在各種不同條件下的期權價格數值,并分別用蒙特卡羅法和控制變量法對亞式期權和歐式進行了數值模擬比較,最后用控制變量法對算術亞式期權和幾何亞式期權做了比較分析。

【關鍵詞】 亞式期權; Monte Carlo模擬;控制變量; 期權定價

【中圖分類號】F830 【文獻標識碼】 A 【文章編號】 2096-4102(2021)05-0042-03

我國金融市場的快速發展,出現了各種新型期權,亞式期權(Asianoptions)就是其中的一種。

本文用Monte Carlo法比較分析了算術看漲亞式期權在各種不同條件下的計算值,利用控制變量法模擬出了亞式期權和歐式期權的數值,并對算術、幾何平均亞式期權做了對比分析。

一、亞式期權定價模型

(一)亞式期權

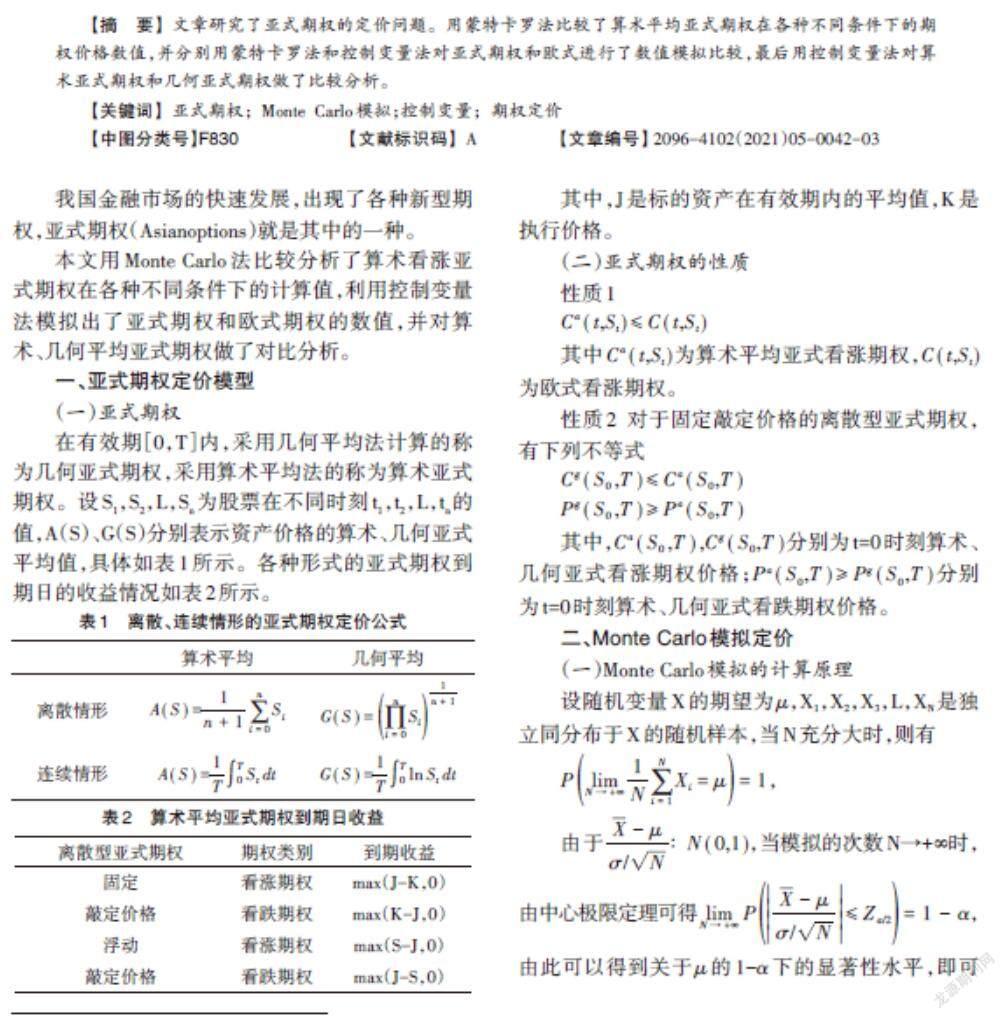

在有效期[0,T]內,采用幾何平均法計算的稱為幾何亞式期權,采用算術平均法的稱為算術亞式期權。設S1,S2,L,Sn為股票在不同時刻t1,t2,L,tn的值,A(S)、G(S)分別表示資產價格的算術、幾何亞式平均值,具體如表1所示。各種形式的亞式期權到期日的收益情況如表2所示。

其中,J是標的資產在有效期內的平均值,K是執行價格。

(二)亞式期權的性質

性質1

[Ca(t,St)≤C(t,St)]

其中[Ca(t,St)]為算術平均亞式看漲期權,[C(t,St)]為歐式看漲期權。

性質2? 對于固定敲定價格的離散型亞式期權,有下列不等式

[Cg(S0,T)≤Ca(S0,T)]

[Pg(S0,T)≥Pa(S0,T)]

其中,[Ca(S0,T),Cg(S0,T)]分別為t=0時刻算術、幾何亞式看漲期權價格;[Pa(S0,T)≥Pg(S0,T)]分別為t=0時刻算術、幾何亞式看跌期權價格。

二、Monte Carlo模擬定價

(一)Monte Carlo模擬的計算原理

設隨機變量X的期望為[μ],X1,X2,X3,L,XN是獨立同分布于X的隨機樣本,當N充分大時,則有

[PlimN→+∞1Ni=1NXi=μ=1],

由于[X-μσ/N∶N(0,1)],當模擬的次數N→+∞時,由中心極限定理可得[limN→+∞PX-μσ/N≤Za/2=1-α],由此可以得到關于[μ]的1-[α]下的顯著性水平,即可模擬得到較精確的期權價格。

其中,[X=1Ni=1NXi, μ=EXi,σ2=VarXiza/2]是標準正態分布的分位數。下文的Monte Carlo模擬期權價格取的都是95%的置信度。

(二)控制變量技術

設Y1,Y2,Y3,L,YN是N個獨立的隨機變量,其Monte Carlo估計值為[Y=1Ni=1NYi],在得到隨機變量[Yi(i=1,2,L,N)]值的同時得到另一個變量[Xi(i=1,2,L,N)]的值,[Xi,Yi]是獨立同分布的。取[YCV=Y-α(X-μX)],[α]是一固定的常數,[E(X)=μX]。

則[YCV=Y-α(X-μX)=1Ni=1NYi-α(Xi-μX)],[X-μX]是“控制部分”。

因為[EYCV=EY-α(X-μX)=EY=EY],所以控制變量是無偏估計。

方差[Var(YCV)=Var(Y-α(X-μX))=Var(Y)]

[+α2Var(X)-2αVar(Y)Var(X)ρXY]

故當[α=Cov(Y,X)Var(X)]時,方差[Var(YCV)]取得最小值:[Var(YCV*)=(1-ρ2XY)Var(Y)]

所以模擬誤差取決于Y與控制變量X的相關性,相關性越大,方差縮減效果就越顯著。

(三)Monte Carlo方法模擬亞式期權定價

r為無風險利率,σ為資產回報的瞬時標準差,dBt是在風險中性測度下的標準布朗運動,μ為單位時間內股票的預期收益率。

在B-S環境中,t時刻標的資產價格為St,在風險中性測度下滿足下面的動態方程[dSt=rStdt+σStdBt],標的資產在[Δt]時間段內的變化值滿足[ΔSS=μΔt+σeΔt],所以[ΔSS∶N(μΔt,σ2Δt)],下面從[N(μΔt,σ2Δt)]中取樣,模擬股價的軌跡,當模擬出風險中性世界中股價的若干條樣本路徑時,計算出每條路徑下的亞式期權價格算術平均數Ai(T)。由于標的資產的算術平均看漲期權的價值為[C=e-rtEMax(A(T)-K,0)],故亞式期權價值的 Monte Carlo 模擬值可表示為[C=1ne-ni=1nMax(Ai(T)-K,0)],n為模擬的次數。

三、數值計算與分析

首先,用Monte Carlo法來比較在不同的期權到期日T、模擬次數、波動率[σ]下的算術平均看漲亞式期權的價格,參數分別為S0=100,r=0.1,dt=1/35,K=95,NPilot=5000,其中期權估計值的標準誤差寫在期權價格后的括號內,分析結果見表3,數據均由Matlab編程計算得出。

由表3可以看出:隨著Monte Carlo法模擬次數的增加,期權估計值的標準誤差在不斷減小,置信區間長度也在不斷縮短,當模擬次數在50000次時,計算出來的期權價格是很精確的;

隨著亞式看漲期權有效期的T增加,其價格也在不斷地上漲,特別是波動率[σ=0.5]的時候,有效期T=180比T=30的時候期權價格上漲了近一倍;

波動率[σ=0.5]的亞式看漲期權價格基本上比[σ=0.1]亞式看漲期權價格高,算術平均亞式看漲期權的價格隨著[σ]的增加而增高。

其次,分別用Monte Carlo法與控制變量法來比較歐式看漲期權與算術亞式看漲期權,期權價格后括號內為Matlab的運行時間,模擬次數分別取10000、30000和90000次,參數為S0=100,K=95,r=0.1,σ=0.3,T=1,dt=1/35,NPilot=5000,計算結果見表4。

由表4可以看出:不管是用Monte Carlo法還是用控制變量法模擬,算術亞式期權的價格基本上都低于歐式期權的價格,與性質1的結論一致;

隨著模擬次數的增加,歐式期權和亞式期權在兩種模擬方法下置信區間的長度都在縮短,這表明隨著模擬次數的增加,結果也越來越精確,但是程序運行的時間也在增加,算術亞式期權用控制變量法模擬90000次需要1.36秒,而運行10000次只需要0.78秒;

在相同的模擬次數下,控制變量法比普通Monte Carlo模擬結果的置信區間更小,利用控制變量法,亞式期權模擬10000次時置信區間為0.1580,與普通Monte Carlo方法模擬次數為90000次時結果相接近,這說明控制變量法的效果更好。

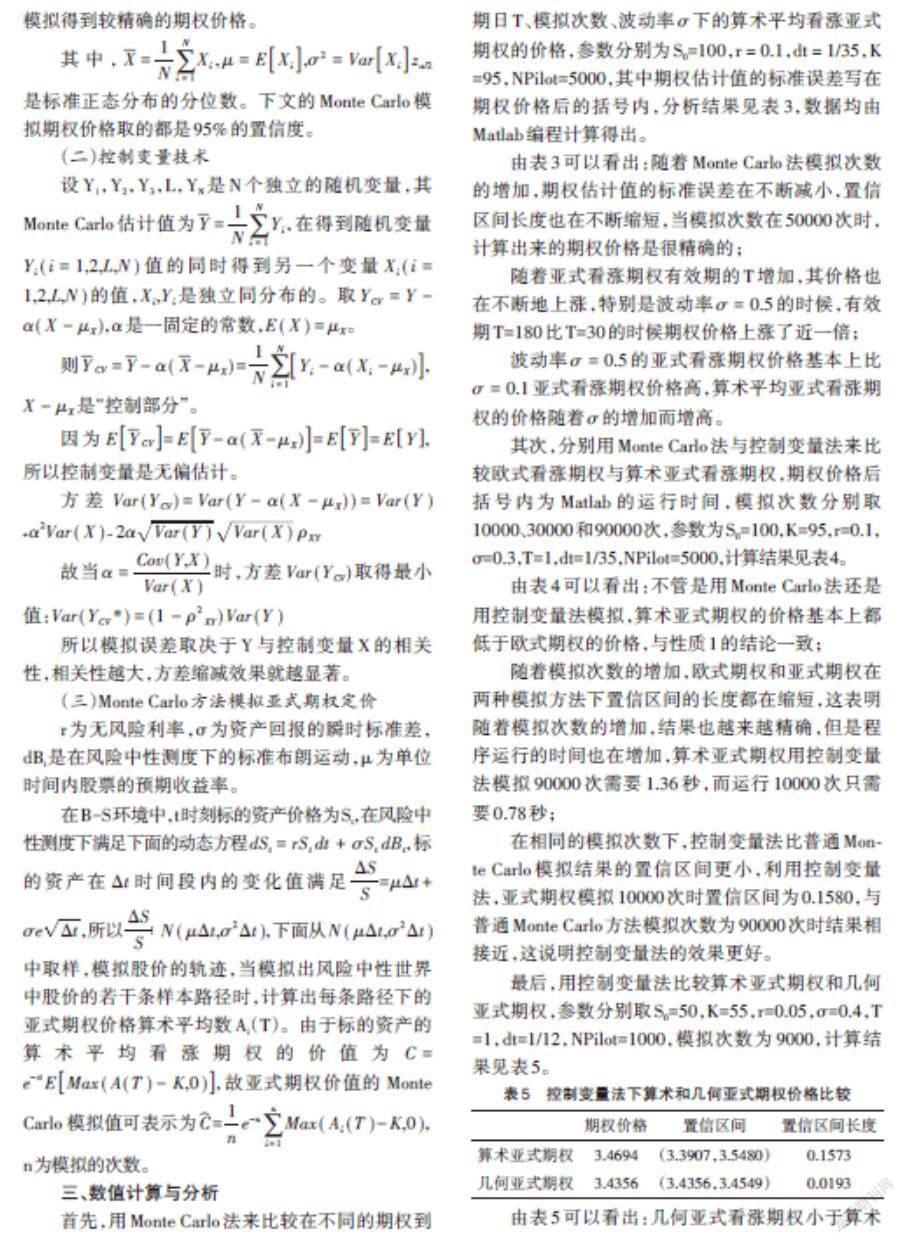

最后,用控制變量法比較算術亞式期權和幾何亞式期權,參數分別取S0=50,K=55,r=0.05,σ=0.4,T=1,dt=1/12,NPilot=1000,模擬次數為9000,計算結果見表5。

由表5可以看出:幾何亞式看漲期權小于算術亞式看漲期權,這與性質2的第一個不等式結論一致;幾何亞式期權控制變量法的置信區間長度小于算術亞式期權控制變量法,這說明用幾何亞式期權控制變量法計算出來的期權價格最為精確。

【參考文獻】

[1]姜禮尚.期權定價的數學模型和方法[M].北京:高等教育出版社,2003.

[2]梁艷,王玉文.基于Hull-White隨機波動率模型的算術平均亞式期權 Monte-Carlo定價[J].同濟大學學報(自然科學版),2017,33(5):1-4.

[3]許聰聰,許作良.隨機波動模型下算術亞式期權的Monte Carlo模擬定價[J].數學的實踐與認識,2015,45(21):114-127.

[4]鄭志勇,王洪武.金融數量分析:基于 MATLAB編程:第4版[M].北京:北京航空航天大學出版社, 2018.

[5]趙建忠.亞式期權定價的模擬方法研究[J].上海金融學院學報,2006,35(5):1-2.

[6]王維國,張博翔.算數亞式期權價格敏感性參數估計方法研究[J].大連海事大學學報(社會科學版),2016,15(3):19-24.