低利率時代要結束了嗎?*——基于自然利率視角的分析

2021-11-22 01:55:10陳雷,張哲,陳平

南方金融 2021年8期

陳 雷,張 哲,陳 平

(1. 廣東金融學院金融與投資學院,廣東 廣州 510521;2.中山大學嶺南(大學)學院,廣東 廣州 510275)

一、引言

2008年全球金融危機之后,美聯儲將利率逐漸下調至零附近,并通過量化寬松政策降低長期債券利率,全球進入低利率時代。2020年新冠疫情爆發后,美聯儲采取了更加寬松的貨幣政策(陳利鋒和鐘玉婷,2021)。而2021年伴隨著新冠疫情緩解,美國長期債券利率持續上漲,市場對美國貨幣政策收緊的預期增加。那么,2021年以來美國10年期國債利率的上漲是否意味著低利率時代的結束?

關于低利率現象,需要關注的一個問題是,這種現象是由貨幣政策因素導致的,還是由一些結構性因素導致的?Bernanke(2015)指出,最終決定實際利率水平的是經濟狀況,而不是美聯儲,美聯儲所做的不過是將市場利率水平和潛在均衡利率水平保持一致①與Bernanke(2015)對貨幣政策的理解相似,李宏瑾和蔡鍵(2016)通過估計中國均衡實際利率水平,來考察中國貨幣市場利率的偏離程度。。換言之,在維持通貨膨脹水平穩定的前提下,美聯儲采取低利率的貨幣政策是被動適應經濟發展的需要,低利率現象本質上是由一些結構性因素導致的。因此,探討低利率時代是否將結束,需要重點考察導致低利率現象的結構性因素是否發生了根本變化。本文對美國、德國、英國和加拿大等四個主要國際儲備貨幣國家低利率現象產生的原因進行分析。本文采用Bauer和Rudebusch(2020)的研究方法,將長期利率分解為自然利率、預期通貨膨脹率、貨幣政策利率周期性成分和期限溢價等部分,并分析各個組成部分的相對重要性,并進一步分析自然利率的驅動因素和協同性特征。

本文的創新點主要體現在以下三個方面:第一,本文將長期利率分解為自然利率、預期通貨膨脹率、貨幣政策利率周期性成分和期限溢價,從而能夠更加細致地分析低利率現象的原因;第二,本文基于自然利率協同特征的視角,對低利率現象進行了分析,較之封閉經濟體的討論更加貼近現實;第三,本文使用DCCA方法和貝葉斯VECM方法對自然利率的協同特征進行研究,在一定程度上克服了數據不平穩帶來的實證問題。

二、文獻綜述

根據期限結構理論,長期利率可以分解為風險中性利率和期限溢價,因而長期利率下降的原因既有可能是風險中性利率下降,也有可能是期限溢價降低。其中,風險中性利率又可以進一步分解為自然利率、通貨膨脹預期和貨幣政策利率周期性成分(Bauer和Rudebusch,2020),因而風險中性利率下降又能進一步拆分為自然利率下降、通貨膨脹預期下降和貨幣政策利率周期性成分的減少。

有研究指出,低利率現象是由自然利率的下降導致的。在新凱恩斯模型中,自然利率是指不存在價格粘性和工資粘性且與穩態增長路徑相符的實際利率(Woodford,2003)。也有文獻將自然利率和均衡實際利率通用,定義為各國短期實際利率去除短期擾動后的長期趨勢成分(李宏瑾,2018)。基于對自然利率的不同解釋,所使用的估計方法也有所不同。比如,基于第一種定義,往往需要構建較為復雜的理論模型,如DSGE模型來估計自然利率;而基于第二種定義,則往往是通過提取利率指標的趨勢性成分的方法來估計自然利率。雖然自然利率的定義和估計方法并沒有一致的標準,但是學者們關于自然利率的驅動因素的研究仍然存在一定的共識,影響自然利率的因素主要包括:人口因素、潛在經濟增長率和風險因素等。

人口因素對自然利率的影響主要有兩種途徑:第一,隨著人口老齡化程度的加深,單位工人的人均資本存量提高,從而導致資本的邊際產出效率降低,自然利率降低;第二,隨著人均壽命的提高,家庭部門儲蓄率將上升,從而降低自然利率水平。比如,Bielecki等(2020)通過構建生命周期模型,發現人口老齡化可以解釋歐元區1985-2020年間三分之二的自然利率下降。Lunsford和West(2019)通過跨期動態IS曲線估計了美國1890-2016年間的自然利率,發現人口結構、勞動時長增長率與自然利率有較強的正相關關系。朱超和易禎(2020)構建包含人口年齡結構的DSGE模型,測算和比較了全球194個經濟體1960-2017年的自然利率,發現少年(0~24歲)人口占比的負向沖擊會引起自然利率的上升。

關于潛在經濟增長率對自然利率的影響,一般認為,較低的經濟增長水平降低了投資需求,從而使得自然利率水平降低。Holston等(2017)通過理論模型估計了美國、加拿大、英國和歐元區的自然利率,研究發現,四個國家的潛在經濟增長率和自然利率都出現明顯下降,且表現出顯著的協同特征。徐忠和賈彥東(2019)研究發現,在長期,中國自然利率變化主要受潛在產出增速下降、TFP增長放緩以及人口結構變化等因素影響。李宏瑾(2018)研究發現,自然利率是潛在產出增速的先行指標,決定著未來潛在產出增速的變化。

關于風險因素對自然利率的影響,一般認為,投資者對安全資產的追求,導致安全資產的利率水平下降。比如,Negro等(2017)認為美國國債相比于其他資產存在著流動性溢價和安全資產溢價,因而美國國債利率相對更低。Negro等(2019)選擇美國、法國、意大利、加拿大、日本、德國、英國等7個發達國家樣本,研究發現過去30年各國實際利率都有著明顯的下降趨勢,而且各國的實際利率存在著協同特征,這種協同特征是各國投資者對安全資產的追求和經濟增長率降低所導致的,人口因素無法解釋各國自然利率的降低。

另一些文獻指出,低利率現象是由期限溢價的降低導致的,這部分文獻主要是從各國長期利率的相關性入手進行分析。比如,H?rdahl等(2016)研究發現,全球長期利率的下降主要是由期限溢價降低導致的,而美國聯邦基金利率的變化對全球長期利率的影響十分有限。再比如,Bernanke(2015)將“格林斯潘之謎”②從2004年6月到2005年6月,美聯儲通過多次加息,將美國聯邦基金利率由1%提高到3.25%,而與此同時,美國10年期國債利率卻由4.7%降低到4.2%,這種長期債券利率和短期政策變動趨勢相背離的現象,被稱為格林斯潘的“長期利率”之謎。現象解釋為期限溢價的降低,而認為導致期限溢價降低的因素是新興市場國家的“過度儲蓄”(Global Saving Glut)行為。此外,發達國家收益率曲線倒掛的現象越來越多,這也在一定程度上說明了期限溢價在長期利率中的重要性。

此外,還有部分文獻研究了各國收益率曲線之間的相關性問題。針對這種相關性的原因,不同文獻的研究結論并不一致。Byrne等(2010)研究了8個工業化國家1988-2006年的長期利率,使用PANIC方法分解因子發現,1999年之后,工業化國家之間長期利率的相關性相比之前明顯提升,這一現象主要是由新興市場國家的過度儲蓄導致的。Jotikasthira等(2015)則發現,英國、德國與美國各期限利率之間均存在著較強的相關性,他們構建了兩國的無套利定價仿射模型,發現全球通貨膨脹率和美國收益率曲線可以解釋1987-2008年間英國和德國各期限債券利率超過70%的變動。張哲等(2021)的研究也指出,發達國家和新興市場國家的長期債券利率均存在共同因子,美國長期利率、全球風險水平和美元指數對各國長期利率的共同因子具有較高的解釋能力。

總結現有研究文獻可以發現,較少文獻考慮各國自然利率的協同特征,這可能會遺漏對自然利率具有較強解釋能力的全球變量。此外,已有的大部分文獻主要討論自然利率的全球性影響因素以及影響途徑,而沒有從趨勢和短期波動的角度進行理解。本文基于現有研究,深入分析長期利率中的趨勢性成分和自然利率的協同特征,從而深化對全球低利率現象的理解。

三、長期利率的分解

(一)數據來源及描述性統計

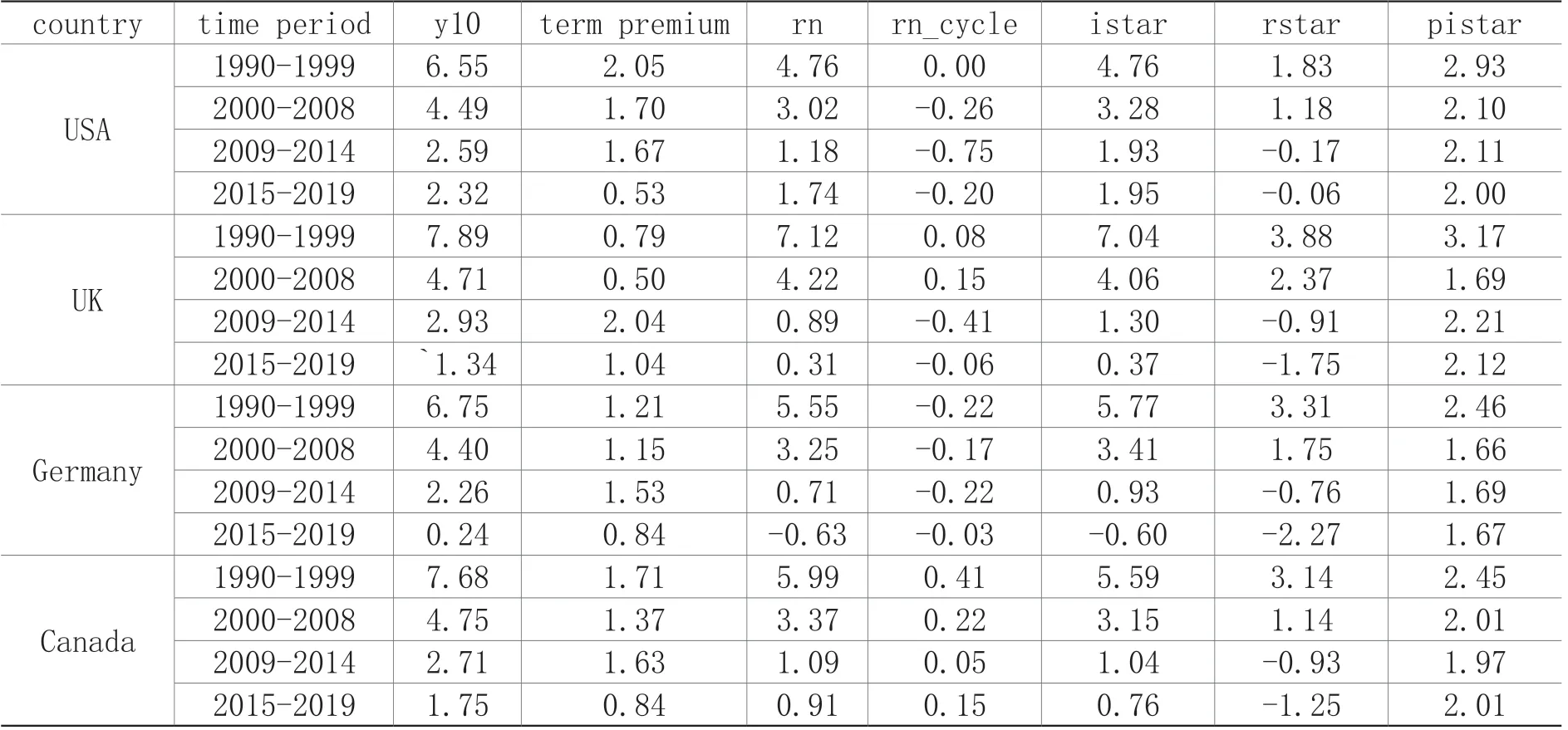

本文使用零息債券利率數據,參考Hoslton等(2017)的研究,選取美國、德國、英國和加拿大③由于日本的低利率現象與美國、德國、英國和加拿大等國的情況存在較大差別,本文并未將日本納入樣本;由于中國尚未出現真正意義上的低利率現象,以及中國的國際貨幣權力仍然相對較小,本文也并未將中國納入樣本。等國作為樣本。其中,美國數據選自Gürkaynak等(2007)的研究,德國數據來自于CEIC數據庫,英國數據來自于英國央行網站④https://www.bankofengland.co.uk/statistics/yield-curves,加拿大數據來自于加拿大央行網站⑤https://www. bankofcanada.ca/rates/interest-rates/bond-yield-curves。對于通脹預期數據的選取,本文采用共識預測數據庫(Consensus Forecast)提供的數據指標。綜合數據的可得性,本文選擇數據頻率為季度,樣本區間為1990Q1-2019Q4。關于各國10年期國債利率的描述性統計如表1所示,可以發現,四國的10年期國債利率均呈現出逐漸下降的趨勢,2009-2019年的10年期國債利率均值相比1987-1997年平均下降了74%。

表1 各國10年期國債利率描述性統計

(二)分解原理和方法介紹

同時,根據費雪方程,名義短期利率等于預期通貨膨脹率與實際短期利率之和,在費雪方程兩邊同時取長期均衡成分,得到:

綜合(1)-(4),可得:

根據以上公式,長期利率可以分解為四部分:第一部分為實際短期利率均衡值,即自然利率水平;第二部分為通貨膨脹長期均衡值;第三部分為預期貨幣政策利率的周期性成分;第四部分為期限溢價。

使用Bauer和Rudebusch(2020)的移位終點模型,將長期利率分解為上述四個部分。傳統的利率期限結構模型假設長期通脹水平和均衡實際利率是不變的,即利率水平是平穩的(Joslin等,2011),而Bauer和Rudebusch(2020)在無套利定價仿射模型中加入隨機利率趨勢,形成了利率均衡值可以變動的移位終點模型。傳統模型可以看成移位終點模型的一種特殊形式,移位終點模型更具有一般性,對長期利率的分解結果要更加準確,其具體原理如下:

假設在各期限利率之間存在N=3個定價因子Xt,考慮在三個定價因子中加入共同的隨機趨勢τt,即:

其中:γ表示隨機定價因子的因子載荷,τt服從隨機游走運動,周期成分服從VAR(1)分布,即:

短期利率是定價因子Xt的仿射函數,即:

其中,因子載荷A和B是風險中性利率概率測度下的參數決定。

在狀態變量的標準化部分,本文參考Joslin等(2011)的做法,首先對狀態變量進行標準化分解。同時,參考Bauer和Rudebusch(2020)的方法,對向量和γ之間施加一個線性約束,將τt定義為短期利率的長期均衡值,即。采用標準化約束,且。移位終點模型的核心在于,未來短期名義利率均衡值it*是時變的,而在傳統模型中,。綜合以上假設,債券的利率包含一種隨機趨勢,并且服從I(1)過程。

在移位終點模型估計方法上,Bauer和Rudebusch(2020)提供了兩種估計方法。一種估計方法是將其他文獻估計得到的自然利率和通脹預期加入模型中,作為it*的觀測代理變量。雖然這種方法估計較為簡單,但是其他文獻估計得到的自然利率可能依賴模型的設定,從而有較大的誤差,并不一定準確。另外一種估計方法則只需要使用各國的國債利率數據,采用貝葉斯方法進行估計,這種方法僅僅假設短期利率均衡值序列是隨時間變化的,并不依賴預先輸入的序列,本文選擇第二種方法進行估計和分解。

(三)分解結果及比較分析

根據以上原理方法,本文將四個國家的國債收益率曲線數據分別代入上述模型中,進行馬爾科夫蒙特卡洛(MCMC)模擬10萬次,將前5萬次作為預設值,將后5萬次模擬的后驗均值作為均數模型的最終估計結果。

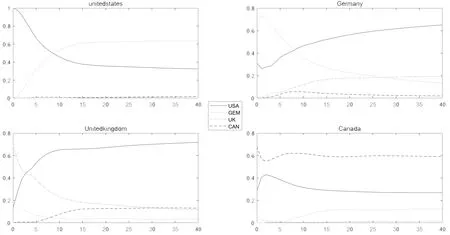

觀察10年期國債利率與名義均衡利率(見圖1),可以發現,對于樣本中的四個國家而言,名義均衡利率的走勢與10年期國債利率走勢大體上一致,在數值上兩者也較為接近。這說明10年期國債利率的變動主要由名義均衡利率的變動來解釋。進一步地,名義均衡利率等于通貨膨脹預期和自然利率之和。觀察各國通貨膨脹預期的變動,可以發現,1990-2000年間,各國通貨膨脹預期都有著不同程度的下降,2000-2019年間,各國通貨膨脹預期的下降幅度逐漸縮小,這可能與各國采用的通貨膨脹目標制的貨幣政策規則有關。觀察各國自然利率的變動,可以發現,2000-2019年間,各國自然利率持續下降,且2008年之后自然利率的下降更加明顯,目前各國的自然利率均為負值。綜上可知,四個國家的10年期國債利率的持續下降主要是由通貨膨脹預期的下降和自然利率的下降導致的,特別是自然利率的下降在較大程度上可以解釋近年來10年期國債利率的下降。

圖1 短期名義利率均衡值估計結果及分解

下面分析各階段長期利率和各個分解部分的平均值,以此來進一步解釋長期利率下降的原因。如表1所示,可以發現,隨著時間區間的前移,各國10年期國債利率都有不同程度的下降。以美國為例,相比于1990-1999年,2000-2008年間美國10年期國債利率降低2.06%,其中,期限溢價降低0.35%,風險中性利率降低了1.74%。這表明,在這個時期,長期利率的下降主要是由風險中性利率的下降所導致。進一步地,將風險中性利率細分為通貨膨脹預期、自然利率和貨幣政策周期性成分,可以發現,通貨膨脹預期降低0.83%,自然利率降低0.65%,貨幣政策周期性成分降低0.26%。這表明,在2000-2008年間,通貨膨脹預期的下降和自然利率的下降是10年期國債利率降低的主要原因。相比于2000-2008年,后國際金融危機時期(2009-2019年)美國10年期國債利率降低2.02%,其中,期限溢價降低0.55%,風險中性利率降低1.47%。更進一步地,自然利率降低1.30%,而通貨膨脹預期值僅僅從2.1%下降至2.05%,這表明后國際金融危機時期,長期利率的變化主要由自然利率的變化導致的。

表2 長期利率分解結果的描述性統計

總結以上發現,可以得到以下規律:第一,相比于1990-1999年,2000-2008年間長期利率的下降主要是由自然利率和通貨膨脹共同下降所引起的,而2009-2019年間長期利率的變化則主要是由自然利率的下降所導致;第二,2014年前后,不同國家的自然利率水平有了一定的分化,在2015-2019年,美國平均自然利率并沒有進一步下降,反而有小幅度回升,而其他三個國家的自然利率卻出現進一步下降;第三,期限溢價和貨幣政策周期性成分在長期利率的變動中解釋力度較弱,且在不同國家之間存在一定的異質性。因此,在解釋四個發達國家1990-2019年間的長期利率下降現象時,尤其是2008年之后的長期利率下降的現象,自然利率的下降是最主要的原因。本文接下來對四個國家自然利率下降的原因做進一步的分析。

四、自然利率下降的原因

(一)人口老齡化、潛在經濟增長率與自然利率

參考Negro等(2019)的研究,本文采用一種較為簡單的方法來研究各種因素對自然利率的影響,即將各國自然利率水平作為被解釋變量,選擇某個解釋變量,進行OLS回歸,同時將擬合值以及原始序列繪制在圖中進行比較。

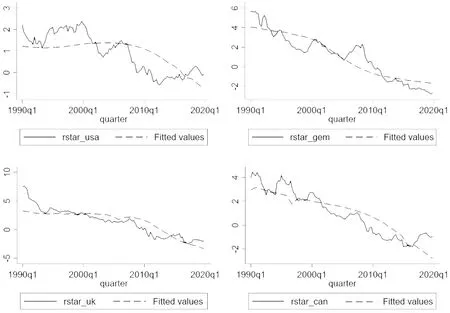

本文首先分析人口老齡化與自然利率的關系,使用老年人占總人口比例⑥老年人是指65歲及65歲以上的人口。來衡量人口老齡化程度,數據來自世界銀行數據庫。擬合結果如圖2所示,可以發現,在人口老齡化對自然利率的擬合中,英國、德國和加拿大的擬合效果相對較好,但是美國的擬合程度相對一般。整體上來看,擬合值與自然利率的走勢基本一致,這表明,人口老齡化是四國自然利率下降的重要原因之一。

圖2 1990-2019年四國的人口老齡化與自然利率

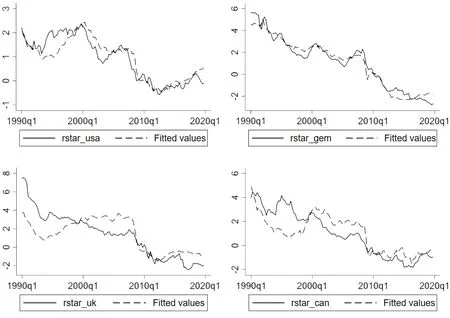

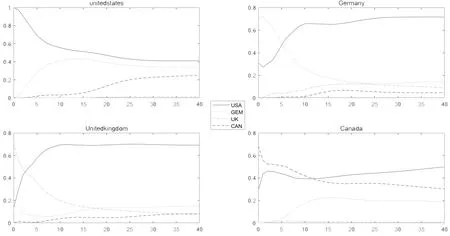

接下來,本文分析潛在經濟增長率與自然利率的關系,潛在經濟增長率指標來自Holston等(2017),擬合結果如圖3所示。可以發現,潛在經濟增長率對自然利率的擬合程度整體較好,特別是美國和德國。這表明,潛在經濟增長率水平的下降也是四國自然利率水平下降的重要原因之一。

圖3 1990-2019年四國的潛在經濟增長率與自然利率

(二)影響自然利率的全球因素

以上分析側重從時間維度分析自然利率下降的原因,但是卻忽略了自然利率的截面相關性特征,即一國自然利率的下降也可能受到其他國家自然利率下降的影響。接下來,本文分析美國、德國、英國和加拿大等四國自然利率的截面相關性特征。

一個典型的方法是采用皮爾森相關系數矩陣,來分析各國之間自然利率的相關性,如表3所示。可以發現,各國自然利率的相關系數較強,均在0.7以上。從國家異質性層面來看,德國與美國、德國與加拿大之間的相關性系數較弱,而其他國家之間的相關性則較強,這可能是由于不同的經濟增速導致的。然而,皮爾森相關系數矩陣方法沒有考慮趨勢的影響,對于研究非平穩序列的截面相關性特征可能并不適合(Holston等,2017)。因而本文進一步采用去趨勢相關系數法(Detrended Cross-Correlation Analysis,DCCA),衡量各國自然利率去趨勢之后的相關程度。

表3 自然利率的皮爾森相關系數矩陣

DCCA相關系數分析結果如表4所示,可以發現,各國自然利率的相關系數與皮爾森相關系數有較大的不同。去除趨勢后,各國自然利率的相關系數明顯下降,大部分都在0.3到0.5之間,呈現出中等程度的相關性。而如果采用Pearson相關系數,相關系數都在0.7以上,這表明:第一,各國自然利率之間的正相關性主要是由于它們之間具有的共同趨勢所導致;第二,去除趨勢后,各國自然利率之間也具有一定的短期相關性。因此,在分析自然利率下降現象時,需要充分考慮各國自然利率序列的截面相關性和非平穩性,需要在開放經濟框架下對低利率現象進行分析。從不同國家之間的異質性來看,美國和加拿大、德國和英國以及德國和加拿大之間的交叉相關系數都大于0.4,這說明在短期這些國家自然利率的變動較為相似,短期的變動可以看成是金融因素帶來的擾動,因此這些國家金融變量帶來的影響較為一致。

表4 自然利率的DCCA相關系數矩陣

參考Holston等(2017)的研究,本文進一步采用貝葉斯VECM模型來分析自然利率的協同特征。相比于傳統的VECM模型,貝葉斯方法可以有效避免模型估計帶來的參數過度擬合問題,對于經濟分析更加有效。首先,本文對四個國家的自然利率進行Johansen協整檢驗,選擇的滯后階數為8階。協整檢驗結果表明,四個國家的自然利率序列之間存在一個協整關系。然后,本文建立四個序列的誤差修正模型,為了避免變量之間的過擬合問題,本文采用貝葉斯VECM模型進行估計。

圖4展示了四個國家自然利率的方差分解結果。結果表明,各國的自然利率在很大程度上可以由其他國家的自然利率解釋。比如,美國自然利率沖擊可以解釋英國和德國自然利率變動的60%~70%,對加拿大自然利率的溢出效應相對較小。但在預測時長為10年時,美國自然利率沖擊對加拿大自然利率變動也具有約30%的解釋力度。同時,德國的自然利率沖擊對美國的自然利率水平也有一定的影響。與Holston等(2017)的結果相比,本文上述結論中外部因素的解釋力度要更加強烈,這進一步說明了各國自然利率存在共同變動特征。

圖4 1990-2019年四國自然利率的方差分解

考慮到四國均具有較高的金融開放水平,參考Holston等(2017)的研究,建立存在三個協整向量的誤差修正模型進行穩健性檢驗。方差分解結果如圖5所示,與采用一個協整關系的方差分解結果類似,美國自然利率對其他國家自然利率具有較高的解釋程度。在新的協整關系下,美國自然利率的沖擊仍然可以解釋英國和德國自然利率變動的60%~70%、加拿大自然利率變動的40%~50%。這進一步說明各國自然利率存在共同變動特征,而且美國對其他國家的溢出效應要強于其他國家對美國的溢出效應,這可能與美元的國際貨幣中心地位有關。

圖5 1990-2019年四國自然利率的方差分解

五、結論和政策建議

本文基于自然利率的視角,采用美國、英國、德國和加拿大1990-2019年間的國債收益率曲線數據,根據Bauer和Rudebusch(2020)的移位終點模型,將各國長期國債利率分解成為四部分,即期限溢價、貨幣政策周期成分、通貨膨脹預期和自然利率,對全球低利率現象進行分析。研究發現,美國人口老齡化和潛在經濟增長率的下降會導致自然利率下降,進而導致長期國債利率下降。而美國、德國、英國和加拿大的自然利率具有高度協同特征,且美國自然利率的變化對其他三國自然利率變化具有較強的解釋能力,由此可見,全球低利率時代是否要結束的問題,要歸結為美國低利率環境是否會發生根本轉變,進而歸結為美國人口老齡化和潛在經濟增長率變化趨勢是否會改變。盡管新冠疫情的沖擊對全球潛在經濟增長率造成了短期擾動,但從長期來看,以美國為主的部分發達國家和地區人口結構的改變是較為緩慢的,因此在較長時期內其人口老齡化的趨勢不會改變,進而使得其潛在經濟增長率下行的長期趨勢保持不變,從而不會從根本上改變自然利率低位運行的趨勢。基于自然利率的視角,以美國為主的部分發達國家和地區的貨幣政策大概率也會維持在較低的實際利率水平。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

光學精密工程(2016年6期)2016-11-07 09:07:19

數學理論與應用(2016年1期)2016-02-28 09:26:09

核科學與工程(2015年4期)2015-09-26 11:59:03