T電力公司單體資產(chǎn)成本歸集分?jǐn)倯?yīng)用研究

2021-11-23 05:52:48胡翀

中小企業(yè)管理與科技·下旬刊 2021年11期

胡翀

【摘? 要】T電力公司構(gòu)建電網(wǎng)資產(chǎn)的全壽命周期成本歸集分?jǐn)偡椒ǎ瓿蓸?biāo)準(zhǔn)作業(yè)成本測(cè)算、間接成本分?jǐn)傄?guī)則設(shè)計(jì)及系統(tǒng)支撐功能構(gòu)建,實(shí)現(xiàn)單體資產(chǎn)全壽命周期成本“可歸集、易歸集”。論文對(duì)單體資產(chǎn)全壽命周期成本數(shù)據(jù)進(jìn)行深度挖掘和統(tǒng)計(jì)分析,為實(shí)物資產(chǎn)全維度綜合評(píng)價(jià)分析、招標(biāo)采購和運(yùn)維檢修提供決策支撐。

【Abstract】T Power Company constructs the life cycle cost accumulation and allocation method of power grid assets, completes the calculation of standard operating cost, the design of indirect cost allocation rules, and the construction of system support functions, so as to realize the "accumulative and easy to accumulate" of the life cycle cost of single assets. This paper deeply excavates and statistically analyzes the life cycle cost data of single assets, so as to provide decision support for the full-dimensional comprehensive evaluation and analysis of physical assets, bidding procurement and operation and maintenance.

【關(guān)鍵詞】單體資產(chǎn);成本歸集;成本分?jǐn)?/p>

【Keywords】single assets; cost accumulation; cost allocation

【中圖分類號(hào)】F406.72? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻(xiàn)標(biāo)志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號(hào)】1673-1069(2021)11-0164-03

1 引言

隨著輸配電價(jià)改革深入推進(jìn),電價(jià)形成機(jī)制由政府制定購售電價(jià)轉(zhuǎn)變?yōu)檎畣为?dú)核定輸配電價(jià),電網(wǎng)企業(yè)盈利模式由賺取購售價(jià)差轉(zhuǎn)變?yōu)椤皽?zhǔn)許成本加合理收益”。這就要求電網(wǎng)企業(yè)成本管控越來越精細(xì),分電壓等級(jí)、分資產(chǎn)類型、分單體資產(chǎn)核算輸配電成本顯得越來越必要。只有獲取單體資產(chǎn)全壽命周期成本數(shù)據(jù),才能開展各層級(jí)實(shí)物資產(chǎn)全壽命周期成本分析,實(shí)現(xiàn)資產(chǎn)安全、績(jī)效、成本全維度綜合分析。只有具備單體資產(chǎn)全壽命周期成本數(shù)據(jù),才能應(yīng)用資產(chǎn)全壽命周期成本(LCC)方法進(jìn)行項(xiàng)目可行性研究、設(shè)備選型、招標(biāo)采購、技改大修決策等經(jīng)濟(jì)性量化比選。

2 應(yīng)用過程

T電力公司結(jié)合業(yè)務(wù)實(shí)際以及功能使用情況,對(duì)單體資產(chǎn)全壽命周期成本模型以及運(yùn)維檢修標(biāo)準(zhǔn)作業(yè)成本測(cè)算進(jìn)行了優(yōu)化,補(bǔ)充設(shè)計(jì)了單體資產(chǎn)間接成本分?jǐn)傄?guī)則,對(duì)故障成本和退役處置成本歸集功能進(jìn)行了優(yōu)化擴(kuò)展,完善了單體資產(chǎn)成本分?jǐn)偱c歸集方案及功能。

2.1 單體資產(chǎn)全壽命周期成本模型構(gòu)建

按照資產(chǎn)的生命周期階段,將全壽命周期成本分為初始投資成本C1、運(yùn)維成本C2、檢修成本C3、故障成本C4和退役處置成本C5。再根據(jù)C1、C2、C3、C4、C5各階段的成本特性及構(gòu)成,進(jìn)一步細(xì)分形成二級(jí)成本和三級(jí)成本。

針對(duì)各項(xiàng)成本管理現(xiàn)狀、業(yè)務(wù)特點(diǎn),T電力公司細(xì)化制定了各階段成本分?jǐn)偤蜌w集方法。

2.1.1 初始投資成本(C1)

項(xiàng)目建設(shè)過程中,各項(xiàng)投資成本均通過“在建工程”科目核算,包括建筑成本、安裝成本、設(shè)備成本和其他費(fèi)用等。項(xiàng)目決算轉(zhuǎn)資后,各項(xiàng)成本均計(jì)入資產(chǎn)原值,故通過資產(chǎn)原值可實(shí)現(xiàn)資產(chǎn)初始投資成本的歸集。

2.1.2 運(yùn)維成本(C2)

按業(yè)務(wù)與資產(chǎn)關(guān)聯(lián)度以及對(duì)象的針對(duì)性,將運(yùn)維成本分為運(yùn)維直接成本和運(yùn)維間接成本。

由于運(yùn)維業(yè)務(wù)基本有固定頻率且工作流程統(tǒng)一,通過建立運(yùn)維標(biāo)準(zhǔn)作業(yè)庫,并根據(jù)作業(yè)頻率(或PMS運(yùn)維記錄)統(tǒng)計(jì)作業(yè)次數(shù),通過標(biāo)準(zhǔn)作業(yè)成本×作業(yè)次數(shù),即可實(shí)現(xiàn)運(yùn)維直接成本的歸集。

運(yùn)維間接成本的歸集通過分?jǐn)偟姆绞綄?shí)現(xiàn)。

2.1.3 檢修成本(C3)

按業(yè)務(wù)與資產(chǎn)關(guān)聯(lián)度以及對(duì)象的針對(duì)性,將檢修成本分為檢修直接成本和檢修間接成本。

檢修直接成本按照業(yè)務(wù)類型,再細(xì)分為定檢、日常維修、試驗(yàn)及專項(xiàng)大修成本。定檢、日常維修、試驗(yàn)可通過建立檢修標(biāo)準(zhǔn)作業(yè)庫,并根據(jù)作業(yè)頻率(或PMS系統(tǒng)中的工作任務(wù)單)統(tǒng)計(jì)作業(yè)次數(shù),計(jì)算檢修標(biāo)準(zhǔn)作業(yè)成本×作業(yè)次數(shù),即可實(shí)現(xiàn)檢修直接成本的歸集。大修項(xiàng)目單獨(dú)核算,且ERP系統(tǒng)中有完整的成本信息,因此,專項(xiàng)大修成本可直接歸集。

檢修間接成本的歸集通過分?jǐn)偟姆绞綄?shí)現(xiàn)。

2.1.4 故障成本(C4)

故障成本按照業(yè)務(wù)來源分為故障恢復(fù)費(fèi)、故障損失費(fèi)。故障恢復(fù)費(fèi)包含搶修費(fèi)用、保險(xiǎn)賠償費(fèi);故障損失費(fèi)包括賠償費(fèi)、停電損失費(fèi)、社會(huì)負(fù)面影響等效費(fèi)。

由于搶修業(yè)務(wù)多通過應(yīng)急項(xiàng)目的模式處理,故搶修費(fèi)用直接通過ERP系統(tǒng)項(xiàng)目成本歸集。停電損失費(fèi)可通過估算停電損失電量×購售電價(jià)差的方式實(shí)現(xiàn)歸集。賠償費(fèi)包括收到的保險(xiǎn)公司賠償、收到的用戶賠償、賠償給用戶的費(fèi)用3類,可通過將實(shí)際發(fā)生的賠償費(fèi)拆分至單體資產(chǎn)并手工錄入ERP系統(tǒng)的方式實(shí)現(xiàn)歸集。社會(huì)負(fù)面影響等效費(fèi)由于并未發(fā)生實(shí)際成本或者實(shí)際成本無法合理估計(jì),故暫不歸集。

2.1.5 退役處置成本(C5)

退役處置成本分為提前退役成本、處置收入和處置成本。提前退役成本通過報(bào)廢時(shí)固定資產(chǎn)凈值歸集但不納入全壽命周期成本統(tǒng)計(jì)范圍;處置收入可通過ERP系統(tǒng)廢舊物資處置模塊歸集;處置成本可通過人工將包括運(yùn)輸費(fèi)、拆除費(fèi)、倉儲(chǔ)費(fèi)等在內(nèi)的固定資產(chǎn)清理費(fèi)用拆分至單體資產(chǎn)并手工錄入ERP系統(tǒng)的方式實(shí)現(xiàn)歸集。

2.2 運(yùn)維檢修標(biāo)準(zhǔn)作業(yè)成本測(cè)算

針對(duì)運(yùn)維檢修階段成本難以歸集至單體資產(chǎn)的“老大難”問題,以方案可行為最關(guān)鍵原則,引入運(yùn)維檢修標(biāo)準(zhǔn)作業(yè)庫。將運(yùn)維檢修標(biāo)準(zhǔn)作業(yè)庫作為運(yùn)維檢修成本分?jǐn)倸w集的基礎(chǔ),通過標(biāo)準(zhǔn)作業(yè)庫明確典型作業(yè),進(jìn)而明確各項(xiàng)典型作業(yè)的人工、材料和機(jī)械臺(tái)班定額,開展人工、材料和機(jī)械臺(tái)班單價(jià)測(cè)算,建立標(biāo)準(zhǔn)作業(yè)成本。通過運(yùn)維檢修作業(yè)量與標(biāo)準(zhǔn)作業(yè)成本關(guān)聯(lián),實(shí)現(xiàn)運(yùn)維檢修成本歸集至單體資產(chǎn)。同時(shí),考慮到隨著地域、管理方式、資源單價(jià)等因素的變化,標(biāo)準(zhǔn)作業(yè)庫可能會(huì)與實(shí)際產(chǎn)生偏差,若不及時(shí)更新標(biāo)準(zhǔn)作業(yè)庫相關(guān)信息,將會(huì)影響單體資產(chǎn)運(yùn)維檢修成本歸集的準(zhǔn)確性。T電力公司設(shè)計(jì)并規(guī)范了標(biāo)準(zhǔn)作業(yè)庫修編流程,實(shí)現(xiàn)了標(biāo)準(zhǔn)作業(yè)庫新增和修改的線上工作流審批功能,使得標(biāo)準(zhǔn)作業(yè)庫能夠跟隨實(shí)際業(yè)務(wù)的變化及時(shí)更新,形成標(biāo)準(zhǔn)作業(yè)庫滾動(dòng)修編完善機(jī)制,確保標(biāo)準(zhǔn)作業(yè)庫信息的準(zhǔn)確性和及時(shí)性。

2.2.1 標(biāo)準(zhǔn)作業(yè)庫構(gòu)建

根據(jù)現(xiàn)場(chǎng)標(biāo)準(zhǔn)化作業(yè)指導(dǎo)書(卡)、輸變電設(shè)備狀態(tài)檢修試驗(yàn)規(guī)程、PMS系統(tǒng)運(yùn)維檢修工作記錄,結(jié)合現(xiàn)場(chǎng)實(shí)際工作開展情況,T電力公司梳理完成各電壓等級(jí)設(shè)備的運(yùn)維檢修標(biāo)準(zhǔn)作業(yè)類型、作業(yè)對(duì)象、作業(yè)頻率,構(gòu)建了標(biāo)準(zhǔn)作業(yè)庫。

2.2.2 標(biāo)準(zhǔn)作業(yè)定額測(cè)算

T電力公司按照作業(yè)定額構(gòu)成,結(jié)合輸電、變電、配電的不同專業(yè)情況,選取樣本站開展各項(xiàng)運(yùn)維、檢修標(biāo)準(zhǔn)作業(yè)定額實(shí)測(cè),通過實(shí)測(cè)數(shù)據(jù)測(cè)試并確定了各項(xiàng)標(biāo)準(zhǔn)作業(yè)的人工、材料、機(jī)械臺(tái)班消耗量。

2.2.3 標(biāo)準(zhǔn)作業(yè)成本測(cè)算

根據(jù)人工、材料、機(jī)械臺(tái)班不同成本構(gòu)成的計(jì)算方法、計(jì)算口徑,T電力公司完成了人工、材料、機(jī)械臺(tái)班單價(jià)測(cè)算,結(jié)合標(biāo)準(zhǔn)作業(yè)定額、影響因子,確定了所有標(biāo)準(zhǔn)作業(yè)的標(biāo)準(zhǔn)作業(yè)成本、影響因子及因子系數(shù)。

2.2.4 標(biāo)準(zhǔn)作業(yè)庫滾動(dòng)修編

運(yùn)用標(biāo)準(zhǔn)作業(yè)成本法歸集單體資產(chǎn)運(yùn)維檢修成本的關(guān)鍵是要保持標(biāo)準(zhǔn)作業(yè)庫信息的準(zhǔn)確性與調(diào)整的及時(shí)性。T電力公司設(shè)計(jì)并規(guī)范了標(biāo)準(zhǔn)作業(yè)庫修編流程,在ERP系統(tǒng)中實(shí)現(xiàn)了標(biāo)準(zhǔn)作業(yè)庫新增和修改的線上工作流審批功能。當(dāng)發(fā)生由于作業(yè)清單、作業(yè)方式、資源單價(jià)、作業(yè)頻率等因素發(fā)生變化而導(dǎo)致的標(biāo)準(zhǔn)作業(yè)庫調(diào)整業(yè)務(wù)時(shí),基層單位線上提出申請(qǐng),經(jīng)過基層單位和省公司相關(guān)業(yè)務(wù)部門審批通過后,省公司定期組織修編標(biāo)準(zhǔn)作業(yè)庫,使得標(biāo)準(zhǔn)作業(yè)庫能夠跟隨實(shí)際業(yè)務(wù)的變化及時(shí)更新。

2.3 間接成本分?jǐn)傄?guī)則設(shè)計(jì)

間接成本是指在設(shè)備全壽命周期發(fā)生的,與某個(gè)特定成本對(duì)象相關(guān),但不能或不便于直接追溯到該成本對(duì)象的成本。間接成本通過“生產(chǎn)成本-輸配電成本”下的“其他運(yùn)營費(fèi)用”明細(xì)科目核算,如辦公費(fèi)、物業(yè)管理費(fèi)等,輔助核算對(duì)象為成本中心,難以明細(xì)至單體資產(chǎn)。因此,間接成本通過分?jǐn)偟姆绞接?jì)入單體資產(chǎn)全壽命周期成本。

由于不同電壓等級(jí)資產(chǎn)的管理方式存在差異,500kV資產(chǎn)與220kV資產(chǎn)的管理模式、成本消耗模式并不相同,因此,T電力公司結(jié)合實(shí)際業(yè)務(wù)情況,設(shè)計(jì)了單體資產(chǎn)間接成本分?jǐn)傄?guī)則。

2.3.1 500kV單體資產(chǎn)間接成本分?jǐn)傄?guī)則

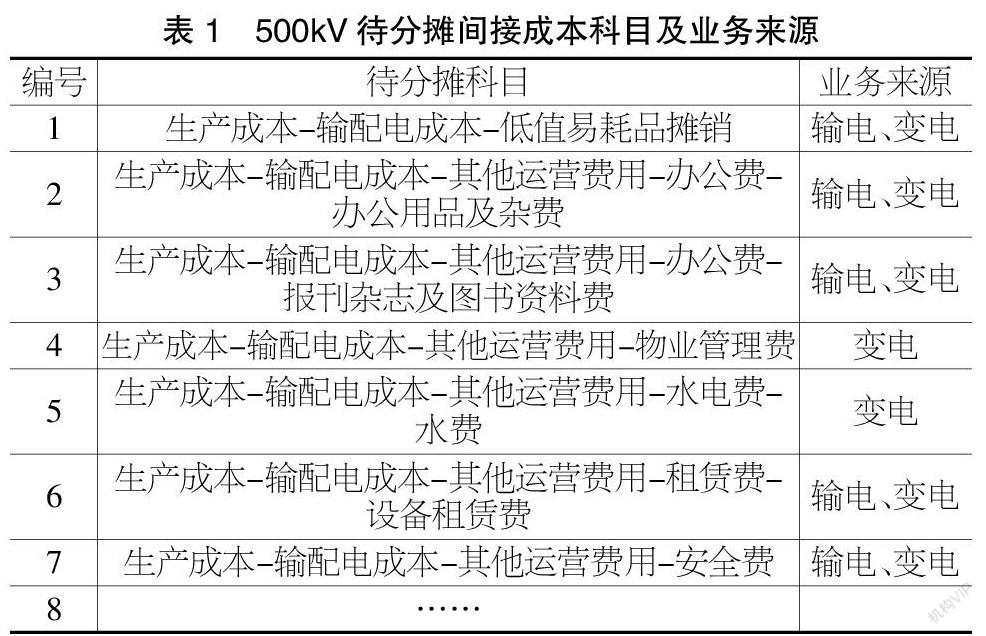

通過分析各間接成本科目發(fā)生動(dòng)因、業(yè)務(wù)來源、與資產(chǎn)關(guān)聯(lián)性,T電力公司確定將辦公費(fèi)、物業(yè)管理費(fèi)、水電費(fèi)等24個(gè)成本科目納入500kV單體資產(chǎn)間接成本分?jǐn)偡秶唧w如表1所示。

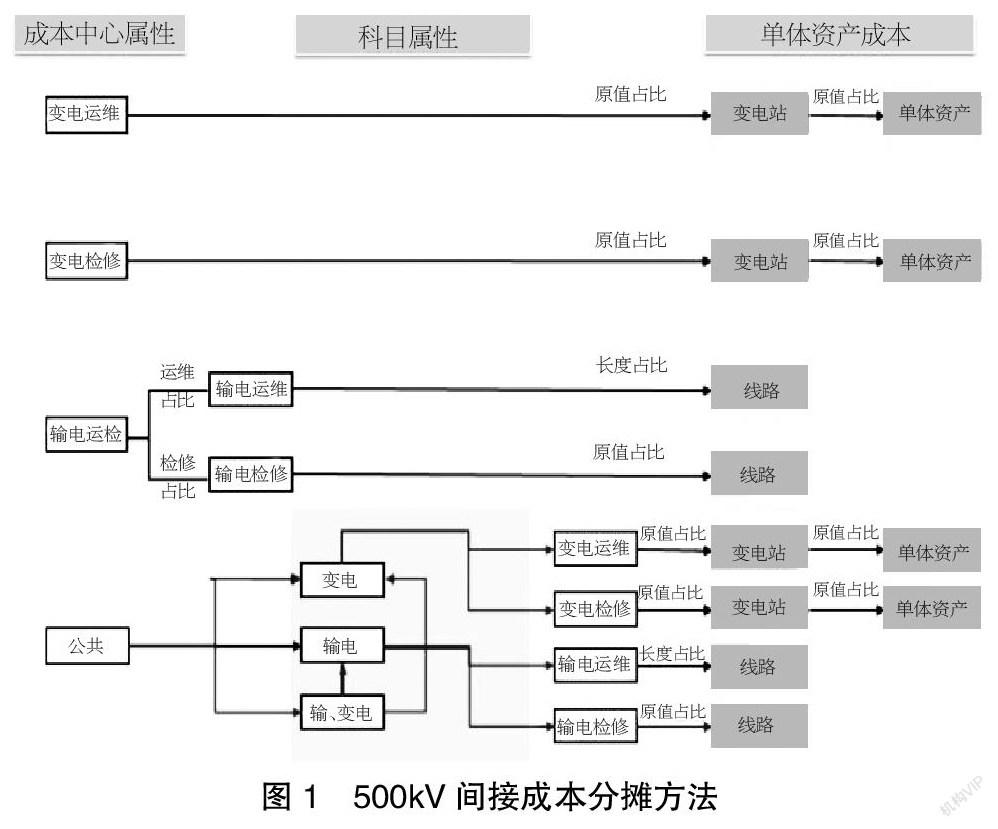

根據(jù)成本中心屬性(公共管理、變電運(yùn)維、變電檢修、線路運(yùn)檢)、科目業(yè)務(wù)來源(輸電、變電、輸電變電),將間接成本分?jǐn)傊翆?duì)應(yīng)的變電站、站內(nèi)單體資產(chǎn)、線路,具體分?jǐn)偡椒ㄈ鐖D1所示。

2.3.2 220kV及以下單體資產(chǎn)間接成本分?jǐn)傄?guī)則

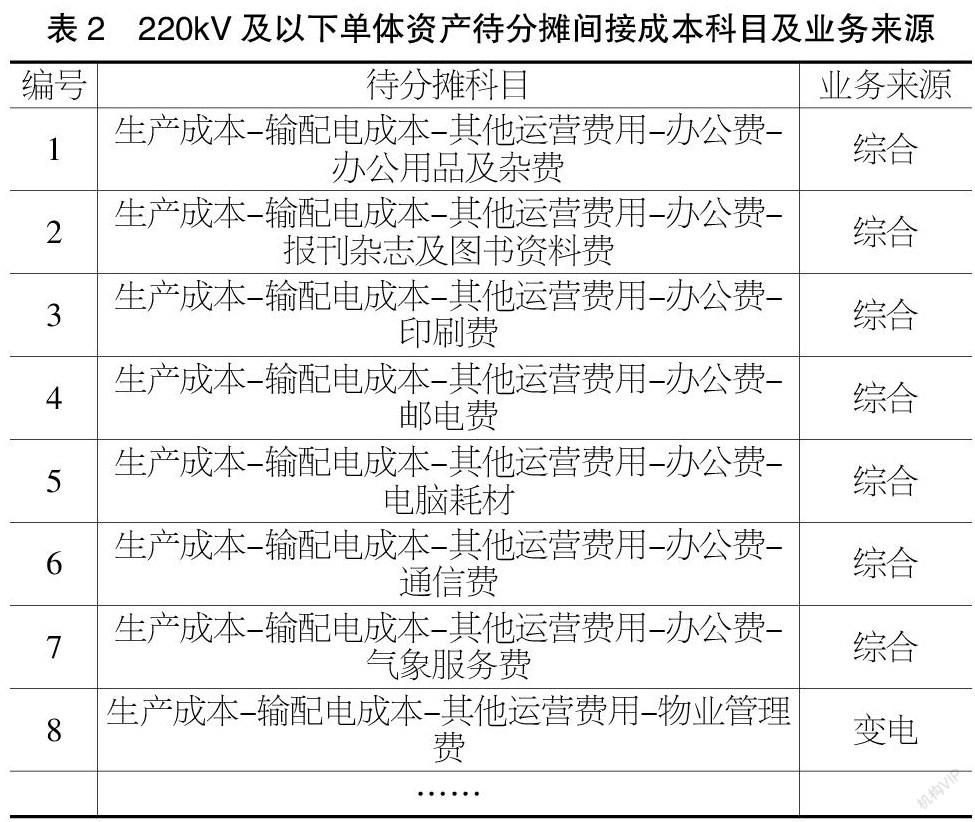

通過分析各間接成本科目發(fā)生動(dòng)因、業(yè)務(wù)來源、與資產(chǎn)關(guān)聯(lián)性,T電力公司確定將辦公費(fèi)、物業(yè)管理費(fèi)、水電費(fèi)等17個(gè)成本科目納入220kV及以下單體資產(chǎn)間接成本分?jǐn)偡秶唧w如表2所示。

根據(jù)成本中心屬性(綜合)、科目業(yè)務(wù)來源(變電、綜合),將間接成本分?jǐn)傊翆?duì)應(yīng)的變電站(變電設(shè)備)、配電設(shè)備,具體分?jǐn)偡椒ㄈ鐖D2所示。

2.4 單體資產(chǎn)成本歸集系統(tǒng)落地方案

成本的精細(xì)化管理必須輔以信息系統(tǒng)作為支撐手段,單體資產(chǎn)成本分?jǐn)偱c歸集研究始終關(guān)注信息系統(tǒng)落地,以期實(shí)現(xiàn)單體資產(chǎn)全壽命周期成本在線統(tǒng)計(jì)分析。實(shí)現(xiàn)的系統(tǒng)功能包括如下內(nèi)容。①標(biāo)準(zhǔn)作業(yè)庫固化:通過信息系統(tǒng)實(shí)現(xiàn)標(biāo)準(zhǔn)作業(yè)基本信息、標(biāo)準(zhǔn)作業(yè)成本、成本影響因子、因子系數(shù)在線管理。②運(yùn)維檢修次數(shù)管理:對(duì)于有固定頻率的運(yùn)維檢修作業(yè),系統(tǒng)根據(jù)標(biāo)準(zhǔn)作業(yè)庫中的作業(yè)頻率自動(dòng)統(tǒng)計(jì)作業(yè)次數(shù)。對(duì)于無固定頻率的運(yùn)維檢修作業(yè),可通過PMS工作任務(wù)單或試驗(yàn)報(bào)告導(dǎo)入統(tǒng)計(jì)作業(yè)次數(shù)、作業(yè)對(duì)象、作業(yè)時(shí)間信息。③故障成本管理:通過故障成本管理功能,實(shí)現(xiàn)停電損失費(fèi)和賠償費(fèi)的錄入并歸集至單體資產(chǎn),故障恢復(fù)費(fèi)系統(tǒng)自動(dòng)從應(yīng)急搶修項(xiàng)目成本中獲取。④退役處置成本管理:通過退役處置成本管理功能,實(shí)現(xiàn)系統(tǒng)自動(dòng)從廢舊物資處置模塊獲取處置收入,實(shí)現(xiàn)處置成本的錄入并歸集至單體資產(chǎn)。⑤間接成本分?jǐn)傄?guī)則管理:通過間接成本管理功能,設(shè)置間接成本待分?jǐn)偪颇俊⒏鞒杀局行膶傩浴⒆冸娬荆ň€路)基本信息。⑥全壽命周期成本分析報(bào)表:全壽命周期成本分析報(bào)表實(shí)現(xiàn)了單體資產(chǎn)全壽命周期成本在線統(tǒng)計(jì)分析,可查詢各資產(chǎn)全壽命周期成本明細(xì)。⑦多維度的單體資產(chǎn)成本分析報(bào)表:從供應(yīng)商、投運(yùn)年限、設(shè)備型號(hào)3個(gè)維度對(duì)單體資產(chǎn)全壽命周期成本進(jìn)行統(tǒng)計(jì)和分析。

3 應(yīng)用展望

單體資產(chǎn)成本分?jǐn)偱c歸集研究工作是一個(gè)循序漸進(jìn)、不斷優(yōu)化提升的過程。下一階段,T電力公司將從以下2個(gè)方面繼續(xù)深化單體資產(chǎn)成本分?jǐn)偱c歸集功能的應(yīng)用。

3.1 結(jié)合實(shí)物ID建設(shè)提高基礎(chǔ)數(shù)據(jù)質(zhì)量

制定并完善相關(guān)規(guī)范制度,結(jié)合實(shí)物ID的建設(shè)和應(yīng)用加強(qiáng)系統(tǒng)層面的校驗(yàn)控制,加強(qiáng)單體資產(chǎn)成本歸集與分?jǐn)偲脚_(tái)的應(yīng)用培訓(xùn),確保運(yùn)維人員能夠及時(shí)依據(jù)實(shí)際情況進(jìn)行基礎(chǔ)數(shù)據(jù)的收集和錄入,以提高基礎(chǔ)數(shù)據(jù)的準(zhǔn)確性。

3.2 持續(xù)積累數(shù)據(jù),開展深度挖掘分析

基于當(dāng)前有限的存量數(shù)據(jù)得出的分析與決策結(jié)論仍待進(jìn)一步驗(yàn)證,隨著成本歸集與分?jǐn)偣ぷ鞯某B(tài)化規(guī)范開展,及基礎(chǔ)業(yè)務(wù)數(shù)據(jù)的日益積累,將獲得一定規(guī)模和質(zhì)量的業(yè)務(wù)數(shù)據(jù)集,持續(xù)開展基于規(guī)模數(shù)據(jù)集的深度挖掘分析,持續(xù)校驗(yàn)、調(diào)整并優(yōu)化決策分析模型,為公司經(jīng)營決策和降本增效提供有力支持。

【參考文獻(xiàn)】

【1】曾力.基于戰(zhàn)略視角的電網(wǎng)企業(yè)成本精益管控對(duì)策[J].財(cái)務(wù)與會(huì)計(jì),2018(5):68-70.

【2】劉曉丹.基于VBM框架嵌入的作業(yè)成本法的應(yīng)用[J].會(huì)計(jì)之友,2020(1):47-51.

【3】龔賀,池少寧,陳俊山.加強(qiáng)供電企業(yè)的成本預(yù)算管理和控制[J].通訊世界,2018,25(12):212-213.