金融科技促進了實體企業未來主業發展嗎?

2021-11-24 01:56:38杜金岷韋施威劉立夫

當代經濟管理 2021年11期

杜金岷 韋施威 劉立夫

收稿日期:2021-09-16

基金項目:國家社會科學基金項目《企業杠桿率影響技術創新的異質性結構、多維機制與內外協同治理研究》(20BJY035);廣東省哲學社會科學規劃項目《企業金融化對研發創新的影響機理與治理模式研究》(GD19CYJ20)。

作者簡介:杜金岷(1963—),男,四川宜賓人,博士,暨南大學經濟學院教授、博士生導師,研究方向為現代金融理論、公司治理;韋施威(1993—),男,壯族,廣西桂林人,暨南大學經濟學院博士研究生,研究方向為金融科技、公司治理;劉立夫(1994—),男,湖南衡陽人,暨南大學 “一帶一路”與粵港澳大灣區研究院科研助理,研究方向為公司金融、公司治理。

DOI: 10.13253/j.cnki.ddjjgl.2021.11.010

[摘 要] 金融科技的創新發展優化了金融服務功能和資源配置效果,從而為夯實和壯大實體經濟根基拓展了新的路徑。文章以2011—2019年中國A股上市公司數據集為基礎,采用固定效應模型實證檢驗了金融科技對實體企業未來主業發展的影響及其作用機制。研究發現,金融科技促進了實體企業未來主業業績的增長,其激勵效果主要通過降低企業融資成本和增強企業經營效率兩個渠道實現。進一步研究發現,金融科技的覆蓋廣度和使用深度是提升企業未來主業業績的重要推動力,且總體上對東部地區企業的驅動效果更明顯。

[關鍵詞]金融科技;實體企業;未來主業業績;影響機制;資源配置效率;融資成本

[中圖分類號]? F832[文獻標識碼]? A[文章編號]? 1673-0461(2021)11-0080-10

一、引 言

我國金融科技正處于創新積聚和安全發展協同推進的新時代。在大數據、人工智能、區塊鏈、云計算、物聯網等前沿信息技術和科技成果的持續深化應用和迭代優化升級下,金融服務模式正進行著迅速而深刻的變革,金融普惠性特征顯著,長足地推進著金融領域與實體經濟的包容性增長[1-2]。金融科技的實質內核和關鍵動能源自技術驅動下的金融創新,是通過新興尖端科技深度融合下實現金融產品及應用、金融服務模式與業務流程改造或創新等一系列促進金融創新和推動金融發展提質增效的重要技術(金融穩定理事,FSB,2016)。根據《中國金融科技運行報告(2020)》的數據顯示,2019年全球金融科技領域累計有2 693筆投資,總規模達到了1 357億美元,世界范圍內金融科技廣闊的市場潛力不斷凸顯。我國金融科技領域投資近幾年來一直保持高度活躍和快速增長勢頭,并著重在區塊鏈、網絡安全、大數據、人工智能等關鍵領域持續發力,投入力度接連突破新高。隨著監管科技與監管效能的不斷優化完善,在技術創新迭代加速以及規模效應集聚的共同催化下,我國金融業正把握著難得的發展機遇,金融科技競爭環境也日益激烈。

與此同時,在全球貿易摩擦、局部爭端以及重大突發事件等因素激化的背景下,未來發展遠景增添了更多的不確定性,引發了市場需求空間較大幅度的波動。我國產能過剩、產業鏈低端部分鎖定等狀況仍需要一定時間去消化緩釋,實體經濟投資回報率持續承壓[3]。此外,以金融、房地產等為代表的虛擬經濟憑借其高額收益特征虹吸效應明顯,金融化趨勢下存在著引致產業“空心化”的潛在風險,我國實體經濟與虛擬經濟之間依舊存在著結構性失衡困境[4]。2021年3月,十三屆全國人大四次會議表決通過的《國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》,指出要繼續鞏固和壯大實體經濟的根基地位和重要作用,加快現代產業體系的建設與發展。“十四五”開局之時,緊密圍繞和服務實體經濟也是金融領域的“三大任務”之一。如何提升金融業支持實體部門的貼合度和服務水平,并在金融科技的助推下實現經濟高質量發展,已成為眾多學者所較為關切的熱點議題之一。在充分辨識金融科技創新機理和金融生態發展路徑的基礎上,從技術、場景、數據、產業模式等多個維度探析金融科技促進實體經濟健康發展的作用效果和路徑機制,有利于推動實體企業“脫虛向實”,使其更好地專注于夯實主業業績和提升核心競爭力。深刻認識金融科技與實體經濟兩者的互動關系也為我國實現金融與科技深度融合、深化供給側改革、推進社會主義現代化全面建設提供一定的理論探討和實踐應用價值。

二、理論分析與研究假設

(一)金融科技對企業主業和未來發展的影響

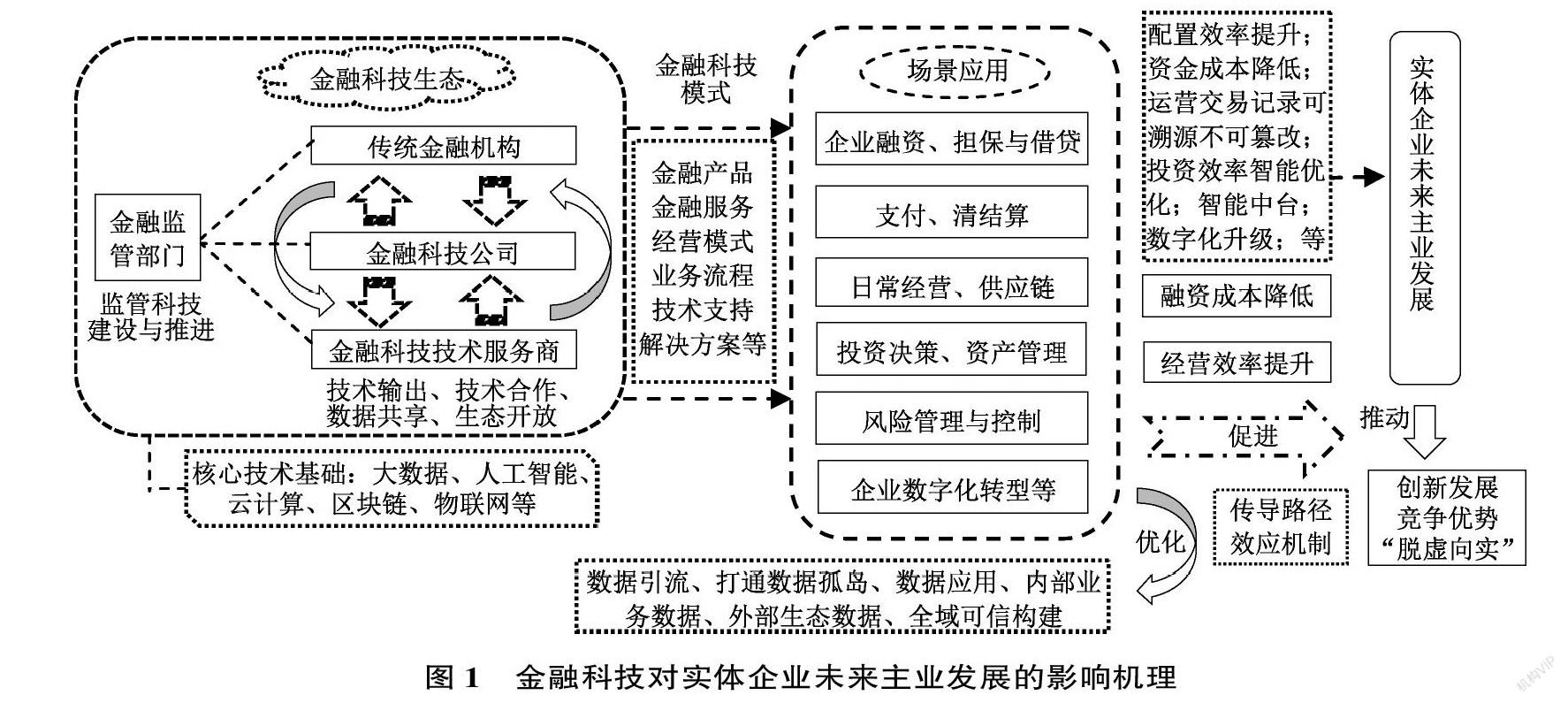

資源基礎理論指出,企業增長潛力和競爭優勢的創造及維持關鍵仍源自企業內外部資源的有效獲取、配置和利用[5]。企業主業經營受到多方面因素的影響。一方面,信貸資金等外部資源是支撐企業投資和運作的關鍵渠道,但信息不對稱導致的金融摩擦、市場不成熟所帶來的融資約束阻礙了其成長發展。金融科技憑借前沿技術疊加優勢,通過金融基礎設施與業務模式的創新推動了金融產品和服務的改造升級,支付效率和便捷性大幅提升,金融信息與交易成本也進一步降低。金融科技增強了金融體系服務效率、創新能力和金融資源配置效果[6],對實體企業發展的促進效果顯著[7],并推動了地區全要素生產率提升,具有空間關聯性和溢出效應[8]。金融科技也優化了企業的資源配置功能,激勵了其創新動能,在金融服務不斷完善和資產管理“脫虛向實”的過程中,促進企業發展的提質增效[9]。另一方面,企業的資源配置水平又對企業主業發展具有重要影響,運營效率和管理能力的提升顯得尤為重要。研發創新活動是塑造和鞏固企業主業發展的核心競爭力和關鍵動能所在。金融科技顯著裨益于企業技術創新,這種創新激勵效應主要是通過緩釋融資約束和增強稅收返還的創新驅策績效兩個路徑實現[10],對成長期和成熟期企業增益效果尤為明顯[11]。此外,隨著大數據、人工智能、云計算、區塊鏈、物聯網等新興科技成果的廣泛應用,科技和金融不斷深度融合,金融科技更加根植和滲透于企業經營發展的方方面面。暢通高效的融資渠道以及精準匹配的個性化信用支持服務不僅有效降低了企業的金融成本[7],一系列以金融科技為基礎和以中臺功能為導向的智能營銷、風控、運營等全流程環節的技術解決方案顯著推動了被服務方企業的經營效益,盈利能力和未來主業發展前景大為增強。

金融的有效持續供給是推動微觀主體長期經營發展最為關鍵的要素之一[12]。就我國而言,作為金融體系中主要構成和起到主導作用的銀行部門是推動我國經濟社會發展的中堅力量之一,但也同時存在著因信息不對稱、資源錯配和運作低效而引致的信貸配給、金融摩擦和金融排斥等問題[13],金融領域供給特別是傳統金融服務支持長期不足[14]。在這個背景下,信息技術的迅猛發展催化了金融創新[15],金融領域在新興信息科技的輔助支持和吸收應用下實現了金融科技創新[16]。金融科技憑借其前沿技術優勢,尤為突出對信息技術最新成果的融合,顯著改善了傳統金融在服務過程中因信息不對稱而形成的風險溢價和運營維護成本高企等困境[17],延伸了金融體系服務的覆蓋廣度、使用深度和數字化程度[18]。具體而言,金融科技主要從技術、場景、數據、產業互動模式等幾個維度作用于實體企業的主業發展。

一是大數據、人工智能、區塊鏈、云計算、物聯網等金融科技核心技術在圍繞服務市場主體的過程中,滲透到企業主業發展的全鏈條,實現高度的協同融合,極大地拓寬了金融服務場景和業務模式。大數據在拓寬資金渠道和增強企業信用服務方面優勢明顯,在機器學習和深度學習支撐下人工智能技術構造的金融業務匹配功能高效精準,在緩釋金融摩擦和降低金融費率成本方面成效卓著[7]。區塊鏈憑借對分布式記賬、共享數據庫儲存、點對點傳輸、加密算法、內置合約等底層技術的夯實,兼具去中心化、可溯性、不可偽造、全程留痕、公開透明的綜合技術特點及優勢[19]。區塊鏈通過在企業融資借貸、支付結算、智能合約和票據流轉等環節的技術沉淀,實現了在供應鏈金融、資產證券化、定制化保險等領域的全方位應用,逐步建立了企業與金融機構之間低成本互信機制和協同互動模式,顯著推動了數字經濟深化發展[9]。此外,我國已經形成了全球領先水平的5G研發技術及其產業應用,在高速率、高容量、低延遲、低功耗優勢突出的5G技術加持下,物聯網顯著促進了企業設施設備的智能化發展,產業運行和資源運作效率迅速提升。

二是企業投融資、供應鏈、技術支持等領域的金融科技服務應用場景不斷豐富和細化。在企業融資過程中,通過前沿數字化技術的聯動運用,金融科技大幅降低了借貸雙方的信息不對稱,對借款方的信息抓取能力顯著提升[20],企業借貸成本進一步降低。同時,金融科技進一步實現了供應鏈金融的智能化上鏈程度,逐步提高核心企業信用的供應鏈滲透率、擴散度和票據憑證數字化程度,持續疏通信息孤島,在風險可控的前提下盡可能實現企業上下游資金流和資源配置效率的最大化。例如螞蟻集團的數字金融科技平臺精準聚合和高效串聯了各類企業和合作伙伴交易全流程中的數據資源,并提供數字支付功能和數字金融服務,實現金融機構與企業多方間交易、履約、業務合作過程中的安全、智能和普惠[21]。此外,金融科技的產品、技術及相關系統的構建也逐步深入和普遍地應用于企業支付、清結算、投資決策、資產管理、生產經營、數字化升級等諸多重要場景,為企業的主業基礎和未來發展提質增效。

三是金融科技與實體企業的產業互動模式持續完善和深化。金融科技發展所帶來的技術溢出及“鯰魚效應”增強了傳統普惠金融的競爭力與活力[2]。然而數字經濟的蓬勃發展加速了金融科技產業在信息經濟領域的競爭優勢,動搖了傳統金融機構的中介地位并推動了金融體系競爭格局的重新塑造[22]。一方面,金融機構得益于金融科技創新與運用,并基于大數據、人工智能等技術,在有效結合傳統審貸信息和多維度非財務信息的基礎上,大幅度降低銀企間信息不對稱程度,企業融資效率、質量顯著提升,融資約束與成本得到明顯改善[23],金融機構服務水平進一步提升。另一方面,金融科技公司和金融科技技術服務商作為金融科技產業的新勢力代表和重要構成,緊緊把握其在金融科技領域的技術優勢和輻射整合能力,不僅在金融交易、金融安全、區塊鏈應用等領域為銀行、保險、證券這類傳統金融機構的數字化升級給予技術支持,金融科技的技術解決方案也廣泛地運用于實體企業的采購、生產、營銷、風控等多個環節,并在數字化中臺建設的過程中實現協作效率提升、運作成本降低、風險有效控制、產品服務智能優化等多維度目標的聯動聚合。

四是金融科技的數據生態進一步優化。我國已進入數字經濟紅利大規模釋放時代[24],數據作為生產要素按貢獻參與分配,闡釋了數據這一資產的重要地位和強大活力。當前,金融科技相關領域參與主體正在數據獲取、數據引流、數據安全、場景數據接入、數據整合等重點領域持續發力,在緩解數據孤島問題、內部業務數據與外部生態數據融合以及逐步構建全域可信數據體系等方面取得關鍵進展。數據已逐漸成為企業經營發展的重要資產和核心資源,會對其未來主業產生重要影響。

基于以上分析,本文提出假設1:

假設1:金融科技促進了實體企業未來主業發展。

(二)金融科技作用于企業未來主業發展的機制路徑

金融是推動市場微觀主體經營發展和主業增長的重要因素之一,其中融資環境很大程度上影響了企業運營發展的規劃格局和未來核心業務的動能活力。金融服務模式和業務場景在金融科技的助力下愈發創新和多元化,分布式、網絡化架構的融合運用大幅度降低了金融市場的搜尋配對和風險識別成本[14],從而削減了融資供需主體間的交易費用,很大程度上加速了融資門檻的進一步降低并推動金融普惠化[10]。其中,Fuster等[23]以美國信貸數據為樣本,實證檢驗了金融科技在有效控制信貸違約發生的情況下對提升業務審核效率的顯著作用。以大數據、云計算為核心的金融科技信貸模式革新了審貸處理形式,業務流程高效便捷。高度的系統智能化有助于克服信息不對稱和緩釋違規干預的發生,核查效率和貸款規模大幅度提高,并明顯減少交易雙方的業務成本。此外,商業銀行等傳統金融機構在發揮線下渠道和客戶結構優勢的基礎上,通過金融科技的耦合賦能,實現了客戶群體風險和成本的精準平衡與匹配,業務成本大幅降低[25]。金融科技通過技術升級和產品服務創新極大地緩解了客戶融資成本壓力,從而為企業營造了良好的經營發展環境。

經濟高質量增長的維持需要以微觀主體生產經營效率的提升作為依托[26]。金融科技的融合創新很大程度上改善了我國金融服務效率較低、資源配置水平滯后等瓶頸[6]。在此基礎上,以前沿科技成果為導向的金融科技為企業提供了強有力的技術抓手,從而推動公司在生產決策的過程中精確發力,通過整體精細化協同和最優路徑識別實現經營效率提升[14]。在金融科技的技術支持下,高度數字化、創新性的金融產品與服務推動了企業經營業務流程、資金流轉配置等各個環節處理效能的大幅度提升,顯著地促進了實體經濟經營效率改善,大數據支撐下中小企業金融業務的精準匹配與服務效果更為明顯[7]。具體而言,諸如人工智能的集成應用推動了企業的自動化、智能化生產升級,生產效率顯著提升[27];大數據在研判和預測客戶需求、開拓潛在市場、探索發掘新產品及服務等領域優勢突出[28];而區塊鏈則可以實現對技術研發、原料采購、制造銷售等產業生態鏈條全流程的可監控、可溯源、不可偽造、點對點、智能合約功能,對企業生產經營的串聯作用和貢獻度突出[29]。金融科技通過科技與金融的高度融合實現了低成本、高效率的資源檢索、傳輸與配置功能的日益完善,成為了催化科技轉化為生產力的關鍵動能[30],顯著地推動了企業生產經營效率的深刻變革。

基于以上分析,本文提出如下假設:

假設2a:金融科技通過降低企業融資成本從而推動了實體企業未來主業發展。

假設2b:金融科技通過提升企業經營效率從而推動了實體企業未來主業發展。

金融科技對實體企業未來主業發展的影響機理見圖1。

三、研究設計

(一)樣本選取和數據來源

本文以中國A股滬深兩市上市公司作為研究對象,并依據數字普惠金融指數的對應年限和區位進行配對,構建了2011—2019年的面板數據集。其中,公司財務數據來自Wind和CSMAR數據庫,金融科技數據來自北京大學數字金融研究

中心。為使樣本數據更具代表性和符合研究內容要求,本文進一步對數據做如下處理:①剔除金融、保險以及房地產行業上市公司;②剔除公司的IPO效應,并剔除樣本觀察期間內ST和退市企業;③剔除主要變量存在缺失的樣本,保留數據連續5年連貫的樣本;④為消除極端值可能存在的影響,對連續變量進行上下1%的縮尾處理(Winsor)。

(二)變量設定

1.被解釋變量組

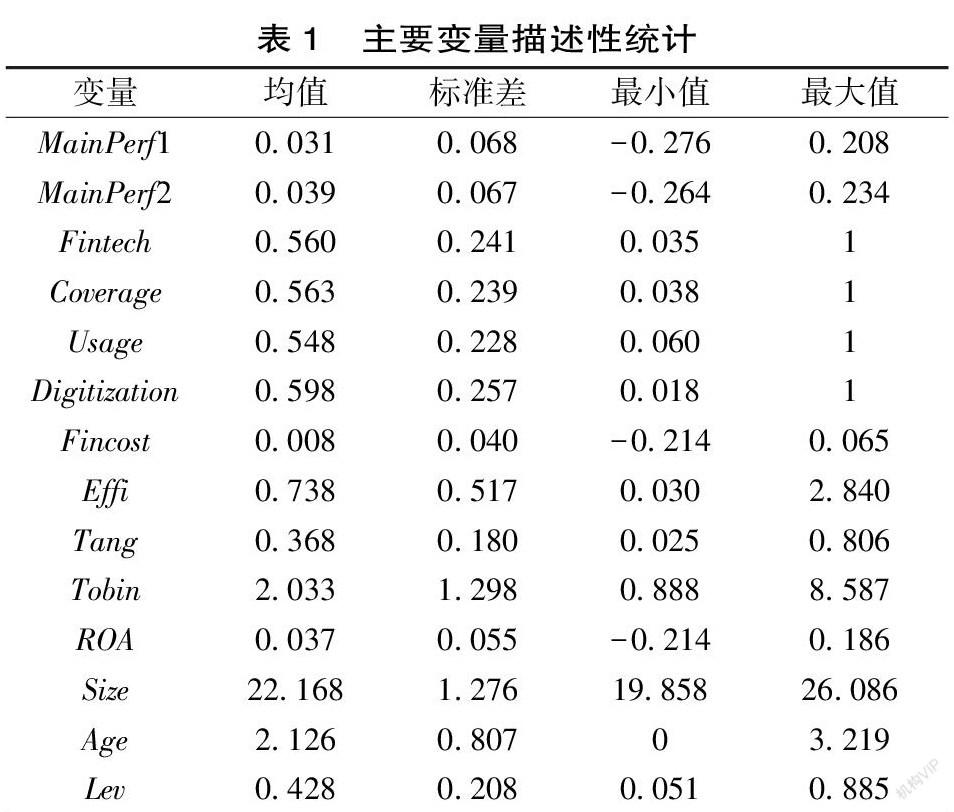

企業未來主業業績(MainPerfit+1)。借鑒杜勇等[3]的處理思路,本文使用除去金融資產配置所獲收益的下一年度資產收益率來度量公司的未來主業業績。企業未來主業業績主要由兩個指標來衡量:① MainPerf1it+1=(營業利潤-投資收益-公允價值變動收益+對聯營企業和合營企業的投資收益)/總資產;② MainPerf2it+1=(利潤總額-投資收益-公允價值變動收益+對聯營企業和合營企業的投資收益)/總資產。以上的財務指標均為t+1期。

2.核心解釋變量組

金融科技(Fintech)。沈悅和郭品[31]、李春濤等[10]等學者基于金融功能觀、技術聚合維度以及結合國家有關規劃、報告和相關重要新聞會議,抽取和建立了測度金融科技的關鍵詞庫,并運用文本挖掘、網絡爬蟲等技術實現對百度新聞相關檢索詞的詞頻和總搜索量的計算獲取,以近似表征了金融科技的發展狀況。但是,這種以數據挖掘為技術特征所構造的金融科技指數更多地反映了互聯網對于金融科技的情緒偏向和關注熱度。隨著信息技術和金融科技的快速升級更迭,有關的概念也在持續地調整變化,使其難以深層次地反映金融科技的真實發展水平。鑒于此,通過系統全面的結構化數據作為支撐建立的金融科技指標體系,能夠一定程度上克服情緒指數存在的缺陷和技術問題,從而較為細致和清晰地刻畫金融科技的創新發展進程。比較有代表性的是郭峰等[18]以螞蟻金服這一大型金融科技公司龐大的交易賬戶底層數據為基礎,通過賬戶覆蓋范圍、業務使用程度和數字化服務進程3個角度構建指標體系衡量了金融科技的服務能力和發展水平,被眾多學者所普遍采用。因此,本文使用北京大學數字金融研究中心編制發布的中國數字普惠金融指數,并借鑒唐松等[8]的處理思路進行歸一化處理,作為金融科技的代理指標變量。此外,在使用數字普惠金融指數一級指標的同時,也考察分析了該指標體系中覆蓋廣度、使用深度和數字化程度等3個二級指標維度的作用影響。

3.機制變量組

機制變量(Mediator)。主要從企業的經營財務視角探討其中可能存在的機制路徑。一是衡量企業的融資成本(Fincost),參考魏志華等[32]的研究方法,利用凈財務費用在企業總負債中的占比來測算企業的融資成本;二是測度企業的經營效率(Operateffi),參照翁若宇[33]的處理,采用銷售收入在總資產的占比所代表的的總資產周轉率衡量公司的經營效率。

4.控制變量組

考慮到對企業未來主業業績可能造成影響的財務特征和公司內外部治理環境等因素,根據已有的研究成果,本文引入了一系列控制變量:有形資產(Tan,有形資產在總資產中的占比);托賓Q值(Tobin);資產收益率(ROA,凈利潤與平均資產總額的比值);企業規模(Size,總資產的對數值);企業年齡(Age,企業成立起始經營至特定年份年限的對數值);資產負債率(Lev,負債總額與資產總額的比值)。

(三)模型構建

本文構建模型(1)來分析金融科技發展對企業未來主業業績的影響:

MainPerfit+1=α+βFintechit+∑Controls+∑Year+∑Ind+ε(1)

其中,MainPerf為企業未來主業業績,核心解釋變量Fintech為區域金融科技發展水平,控制變量組包含了上述控制變量集。為盡可能緩解遺漏變量對回歸結果的估計偏誤影響,本文引入時間(Year)和行業(Ind)啞變量,ε為模型隨機誤差項。

為了探析和刻畫金融科技發展作用于企業未來主業業績過程中具體的路徑機制,本文設置了遞歸方程以進行識別檢驗:

MainPerfit+1=φ+θFintechit-1+∑Controls+∑Ind+∑Year+(2)

Mediatorit=+μFintechit-1+∑Controls+∑Ind+∑Year+(3)

MainPerfit+1=φ′+θ′Fintechit-1+Mediatorit+∑Controls+∑Ind+∑Year+ρ(4)

其中,Mediator為中介機制變量,選取了企業融資成本(Fincost)和經營效率(Operateffi)兩個指標變量。

主要變量描述性統計如表1。

四、實證結果

(一)基準回歸結果

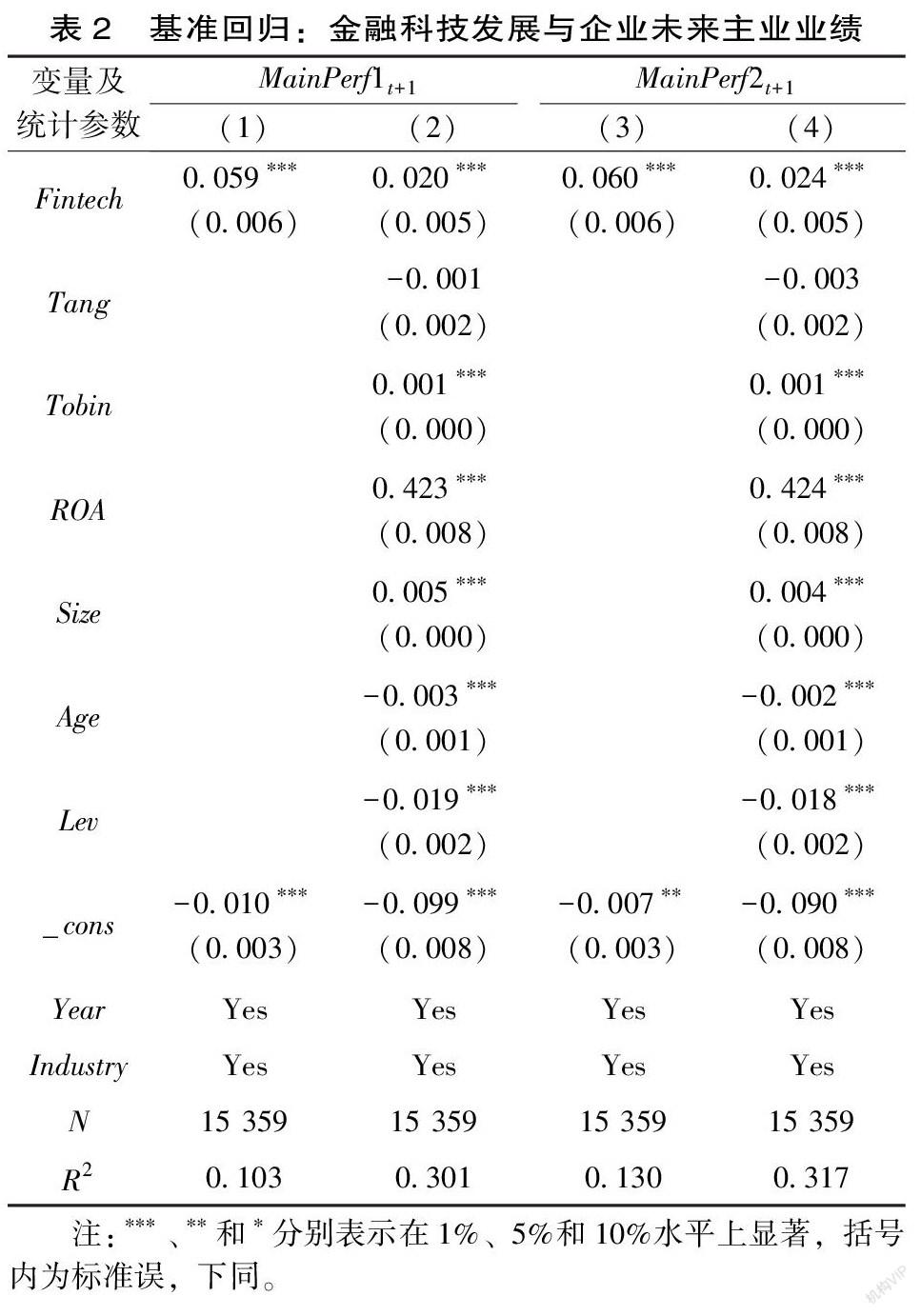

表2報告了采用遞進式回歸檢驗所展示的金融科技發展與企業未來主業業績之間的基準回歸結果。在控制了時間和行業固定效應的單變量回歸檢驗中,金融科技的回歸系數顯著為正(系數分別為0.059和0.060,均通過了1%的統計顯著性檢驗);進一步地,在納入相關控制變量集后,Fintech系數分別為0.020和0.024,依然顯著為正。實證結果表明,金融科技的發展能夠明顯地促進企業未來主業業績的增長,推動企業經營發展水平的提升。且控制變量的引入并未改變基本的回歸結果,實證結論具有較高的穩健性。

本文認為金融科技的多維發展與融合應用可能主要從以下幾個角度優化了企業的資源獲取配置渠道和運營管理能力,從而增強企業未來主業業績的表現:一方面,金融科技大幅降低了企業的融資門檻及成本,強化了其資源配置效率和價值創造能力,從而使企業更加專注于提升主業經營水平。大數據、人工智能等技術的支持下銀行等傳統金融機構實現了對融資需求企業的迅速搜尋與精準匹配,風險識別能力的顯著提升,融資門檻的持續下降,大為降低了金融機構的資金供給成本和企業的融資成本。此外,區塊鏈的融合應用推動了穿透式監管的加強、多方協同能力的提升以及主體間信用體系的完善,從資產管理、供應鏈金融等多方面為企業創造了諸多價值。另一方面,金融科技的融合應用為企業帶來全方位、全流程、高度貼合的技術服務支持,深化協同和串聯賦能諸多關鍵節點,成為了企業推動主業實現高質高效增長的堅實穩定器和核心助推器。金融科技公司和金融科技技術服務商憑借在云計算、物聯網、大數據等核心技術領域多年的深入耕耘和沉淀積累,掌握了成熟、領先的金融科技成果,并提供了眾多個性化定制的技術解決方案,助力企業在采購、生產、營銷、風控、中臺建設等全鏈條環節的智能化和數字化升級,推動企業實現營收、成本、效率的綜合優化發展。

(二)作用機制檢驗

上文對金融科技發展與企業未來主業業績之間的內在關系進行了較為細致地梳理與刻畫,但從中可能存在的影響機制與路徑機理的迷霧仍有待撥開和揭示。接下來本文將從融資成本和經營效率2個維度著重研究其中的傳導與作用渠道。

表3基于融資成本視角檢驗了金融科技發展對企業未來主業業績的路徑機制。從回歸結果可以發現,金融科技的發展顯著降低了企業的融資成本(系數為-0.012,通過了5%的統計顯著性檢驗),減輕了主業經營的資金負擔,從而進一步增強了未來主業的業績表現。本文認為,金融科技的發展通過技術聚合升級和場景深化滲透極大地降低了企業籌措資金的成本。一方面,以機器學習和深度學習為核心的人工智能技術在大數據技術的協同支持下實現了融資供需主體的精確匹配。海量底層數據的清洗篩選與迅速處理有效緩釋了資金供給方與客戶間的信息不對稱程度,金融摩擦、信貸配給現象大為減少,金融服務效率提升的推動下金融費率與企業融資門檻及成本大幅度降低。另一方面,金融科技有效增強了優質企業的信用價值及輻射使用范圍,在拓寬資金供給渠道的同時,區塊鏈、物聯網等核心技術的融合應用進一步拓展了金融服務的覆蓋場景及滲透深度。區塊鏈所具有分布式、點對點、算法加密、內置合約等底層技術優勢明顯,促進了企業與金融機構之間融資業務過程中信任機制的逐步完善和借貸交易的高效運行、風險可控。此外,通過區塊鏈全程可溯源、不可篡改的基礎核心與高度感知、高效傳輸的物聯網技術的聯動應用下,更是長足地推動了企業在支付結算、合同單據憑證電子化、數字化以及供應鏈金融等領域的創新發展。信用增強、信息孤島破除與信息成本降低實現了拆轉融、票據貼現等多種業務形式的推進以及鏈上融資成本的大幅度降低。

在表4中,金融科技的發展與融合應用顯著地提升了企業的經營效率(系數為0.601,通過了1%的統計顯著性檢驗),運營管理能力的增強為企業未來高質高效發展奠定了良好的基礎,從而推動了未來主業業績的增長。之所以呈現上述功效,這與金融科技對企業的技術支持賦能、融合應用密切相關。金融科技的創新發展在金融服務領域尤其是傳統金融機構中產生的“鯰魚效應”加速了行業機構間的競爭。同時,金融科技的技術溢出效應明顯,金融機構通過金融科技的優化升級,持續完善和優化了其金融服務水平與效率。此外,金融科技企業和金融科技技術服務商多年深入耕耘金融科技,發掘并掌握前沿技術,針對被服務企業的特定需求提供全方位、高度個性化的技術解決方案和成熟完善的技術整合及串聯能力。通過金融科技在企業融資、采購、生產、營銷、運作、風控等全流程鏈條的嵌入融合與集成滲透,逐步建立了完善的協同系統和智能中臺。在數字化集中管控、分布式執行的推動下,企業各環節協作效率和處理能力大幅度提升,對企業經營效能的提高和未來主業的健康穩定發展產生了積極影響。

(三)穩健性檢驗

在本小節中,為論證上文基準回歸結果的可靠性和緩解可能存在的內生性問題,本文從多個維度進行一系列穩健性檢驗:一是替換回歸模型。基準回歸中所采用的時間和行業雙向固定效應模型作為一種普遍通行的檢驗方法,存在因處理不足而難以嚴格控制內生性的情況。對此,本文參照Moser和Voena[34]的處理思路,利用高階聯合固定效應對“時間×行業”的控制再次進行檢驗,見表5的(1)和(4);二是更替核心解釋變量。前文采用了省一級的數字普惠金融指數進行配對和回歸檢驗,本文繼續使用城市一級的指數進行核心解釋變量口徑變更和數據替換,并再次檢驗,見表5的(2)和(5);三是考慮和剔除重大外部影響因素。企業未來主業業績的表現和金融科技的發展均與經濟大環境(波動)和金融趨勢(沖擊)存在緊密聯系,樣本期間內的中國股災作為重大金融事件也對企業經營發展調整和金融領域變革產生深遠影響。為避免因忽略這一重要因素而導致的研究結論偏誤,借鑒唐松等[14]的研究方法,將中國股災年份(2015年)以及可能存在后續擾動的下一年度數據進行剔除,對該子樣本進行檢驗,見表5的(3)和(6)。上述穩健性檢驗結果與前文基準回歸結果基本一致,表明本文研究的基本結論是穩健的。

(四)拓展性討論

1.金融科技不同維度

金融科技的創新發展呈現出多元化特征,其動態發展對企業未來主業增長形成關鍵推動力的同時,代表著金融科技多維發展的覆蓋廣度、使用深度和數字化程度的進步對企業經營能力和主業發展水平同樣具有重要影響。

表6顯示,金融科技的覆蓋廣度和使用深度均顯著促進了企業未來主業業績的增長,但數字化程度的發展對企業未來主業的推動效果不甚明顯。其原因在于,隨著大數據、人工智能、云計算等前沿技術的不斷進步,以此為核心基礎的金融科技服務與產品也在持續優化升級,功能逐步強大全面和個性高效,使其被越來越多客戶所認可。此外,企業在利用金融科技服務進行支付結算、投融資、信用服務等一系列金融業務活動的過程中,使用強度和活躍度日益提升,金融科技同時也在結合實際運作場景不斷進行自我完善和創新發展,以實現對企業更高水平的服務、快速響應和精準發力。值得注意的是,現階段我國金融基礎設施仍有待進一步升級,金融業務環節的便捷程度、信用化擴展情況和成本控制狀況依然有較大的提升空間,金融服務的數字化水平較低,一定程度上限制了金融科技能效的發揮。

2.區域異質性

金融科技近些年來受益于相關前沿技術的疊加升級與融合發展,受到越來越多產業領域的關注與重視。在金融科技投資規模、基礎設施和人才隊伍愈發壯大完善的背景下,金融科技實現了長足且穩健的創新發展,業務規模體量迅速增長、應用場景日益深化豐富。但是,由于我國區域間經濟發展水平、數字經濟建設進程、基礎設施配套程度等因素的差異,我國金融科技發展也存在著明顯的區域異質性。對此,本部分通過分地區研究,以期揭示金融科技的區域發展差異對該地區企業未來主業業績的影響。

通過表7可以發現,金融科技發展顯著推動了東部地區企業未來主業業績的增長,但對中西部地區的促進效果則不明顯。這是因為,一方面,東部區域經濟發達、產業齊備且規模效應顯著,粵港澳大灣區、長三角、京津冀等經濟圈聚合吸引力強,眾多金融機構云集,金融服務體量龐大。激烈的產業競爭和眾多細分領域競賽使企業迫切需要資金,以發展壯大和保持核心競爭力,企業主體和金融機構之間亟待進一步提升金融服務效率和完善融資渠道。金融科技的融合應用極大地降低了資金供需主體間的信息成本和融資門檻,資金匹配和供給效率大為提高。此外,諸多行業領先的金融科技公司和金融科技技術服務商通過多年的發展布局,已逐步和當地的產業體系形成成熟完善的融合互動生態。通過金融科技在被服務公司內部和產業鏈中的串聯和賦能,顯著地增強了實體企業的經營水平和抗風險能力。另一方面,中西部地區盡管近些年來在中部崛起、西部大開發等國家戰略、多區域協同的助推下經濟發展持續不斷提速、產業體系逐步完善,但由于經濟發展水平原因,產業發展的融資需求仍以銀行等金融機構的傳統借貸為主,金融科技含量不高,信息不對稱和融資成本難以有效降低,金融服務效率提升有限。除此之外,中西部地區傳統產業仍占較大比重,這類企業可能更多地聚焦于生產環節,對金融科技這一新興領域不夠了解甚至在一定程度上排斥,金融科技嵌入和參與程度較低,也影響了金融科技對于企業高質高效發展的促進效果。

五、研究結論與啟示

近年來,得益于前沿信息技術的迅猛發展和金融科技的高度融合賦能,傳統金融機構、新興金融科技企業與技術服務商均進行了深刻變革,取得了長足進步。金融服務業態的創新發展和金融科技的技術擴散滲透突破了原有的銀企互動象限和應用場景,對我國經濟高質量發展和夯實實體經濟根基具有重要影響。本文以2011—2019年中國A股上市公司數據集為基礎,就金融科技如何支持實體企業未來主業發展問題展開研究,試圖揭示和刻畫其中符合邏輯經驗的經濟解釋。主要得出以下結論:

第一,金融科技顯著地促進了實體企業未來主業業績,推動了公司經營能力和管理水平的不斷提升。第二,金融科技對實體企業未來主業的驅動作用和激勵效果主要通過降低企業融資成本和增強企業經營效率兩個路徑機制實現。傳統金融機構、金融科技公司和金融科技技術服務商憑借金融科技的融合應用和創新發展在企業投融資、生產、營銷、風控等多個環節起到重要的助推作用。第三,進一步研究還發現,金融科技對實體企業未來主業的影響存在異質性。金融科技的發展對東部地區企業未來主業業績的促進效果更明顯,覆蓋廣度和使用深度是金融科技提升企業未來主業業績的重要推動力。

本項研究為我國鞏固壯大實體經濟根基、推進和加快數字經濟與金融科技融合發展提供了微觀層面的經驗證據,具有重要的啟示作用和政策涵義。本文主要有以下政策啟示:①營造良好的實業投資氛圍和創新激勵環境。在政府有關公共管理部門的引導和支持下,以及相關行業協會、產業園區、金融機構的共同推動下,通過減稅降費、創新創業大賽、產業基金、風險補償資金池、專項補貼等多種形式提高企業的實業投資參與熱情和動力,促進其生產成本、效率與創新能力的全方位進步,使其更加專注于主業發展。②以建設數字中國為機遇和契機,推動金融科技與數字經濟的融合發展。一方面,將金融科技的創新發展作為深化金融供給側改革的重要載體和抓手。多維高效地運用大數據、云計算、區塊鏈等前沿技術在信息匹配、支付結算、風控監管等金融領域環節的科技創新優化,在新型金融基礎設施建設持續完善的過程中實現信息不對稱的切實緩解和信息成本的顯著降低。有效解決金融摩擦、信貸配給等問題,滿足中小微民營企業等“長尾”群體的金融需求,減小數字鴻溝。另一方面,進一步提升金融科技的服務效能,推動金融產業的縱深化發展,為實體企業賦能。推動傳統金融機構的數字化升級,拓展金融服務象限,使其朝精細化、專業化和個性化服務目標發展。同時,充分發揮金融科技公司、金融科技技術服務商的技術融合與創新優勢,通過核心技術嵌入、數字化建設和技術解決方案等方式,強化資源配置效率和中臺功能建設,不斷擴展企業采購、生產、營銷、風控等服務應用場景和功能優化。③完善和健全金融科技監管,推進“監管沙盒”頂層設計。金融科技作為前沿科技成果融合創新的金融服務及產品,目前正處于快速發展階段,原有的規則體系框架難以對其實施有效的風險識別和精準化監管。因此,要構建有針對性的數字化金融監管系統。以分布式大數據結構、數字化監管報送以及金融綜合大數據庫建設為開發和應用的重點方向,著重實現金融交易合規性與多項風險指標的實時研判及監測。此外,進一步設計和完善適應我國金融業態發展現狀的風險補償和退出的機制。通過金融創新項目在“沙盒監管”的參與和測試不斷完善相關規則,切實保障金融科技與金融服務安全性,在風險可控的基礎上充分為實體經濟發展提質增效。

[參考文獻]

[1]WORLD BANK. The global findex database 2017: measuring financial inclusion and the fintech revolution[R]. Washington, DC: world bank, 2018.

[2]孟娜娜,粟勤,雷海波.金融科技如何影響銀行業競爭[J].財貿經濟,2020,41(3):66-79.

[3]杜勇,張歡,陳建英.金融化對實體企業未來主業發展的影響:促進還是抑制[J].中國工業經濟,2017(12):113-131.

[4]黃群慧.論新時期中國實體經濟的發展[J].中國工業經濟,2017(9):5-24.

[5]PENROSE E. The theory of the growth of the firm[M]. Oxford: Oxford Press, 1959.

[6]SHIM Y, SHIN D H. Analyzing Chinas fintech industry from the perspective of actor–network theory[J]. Telecommunications policy, 2016, 40(2–3):168-181.

[7]莊雷,王燁.金融科技創新對實體經濟發展的影響機制研究[J].軟科學,2019,33(2):43-46.

[8]唐松,賴曉冰,黃銳.金融科技創新如何影響全要素生產率:促進還是抑制?——理論分析框架與區域實踐[J].中國軟科學,2019(7):134-144.

[9]薛瑩,胡堅.金融科技助推經濟高質量發展:理論邏輯、實踐基礎與路徑選擇[J].改革,2020(3):53-62.

[10]李春濤,閆續文,宋敏,等.金融科技與企業創新——新三板上市公司的證據[J].中國工業經濟,2020(1):81-98.

[11]王小燕,張俊英,王醒男.金融科技、企業生命周期與技術創新——異質性特征、機制檢驗與政府監管績效評估[J].金融經濟學研究,2019,34(5):93-108.

[12]HSU P H, XUAN T, YAN X. Financial development and innovation: crosscountry evidence[J]. Journal of financial economics, 2014, 112(1): 116-135.

[13]鐘騰,汪昌云.金融發展與企業創新產出——基于不同融資模式對比視角[J].金融研究,2017(12):127-142.

[14]唐松,伍旭川,祝佳.數字金融與企業技術創新——結構特征、機制識別與金融監管下的效應差異[J].管理世界,2020,36(5):52-66.

[15]GOLDSTEIN I, JIANG W, KAROLYI G A. To fintech and beyond [J]. Review of financial studies, 2019, 32(5): 1647-1661.

[16]PUSCHMANN T. Fintech[J]. Business & information systems engineering, 2017, 59(1): 69-76.

[17]黃浩.數字金融生態系統的形成與挑戰——來自中國的經驗[J].經濟學家,2018(4):80-85.

[18]郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020,19(4):1401-1418.

[19]張禮卿,吳桐.區塊鏈在金融領域的應用:理論依據、現實困境與破解策略[J].改革,2019(12):65-75.

[20]BUCHAK G, MATVOS G, PISKORSKI T, et al. Fintech, regulatory arbitrage, and the rise of shadow banks[J]. Journal of financial economics, 2018, 130(3): 453-483.

[21]黃世忠.創新型企業財務分析的困惑與解惑——以螞蟻集團為例[J].財會月刊,2020(19):3-8.

[22]THAKOR A V. Fintech and banking: what do we know? [J]. Journal of financial intermediation, 2020, 43:100858.

[23]FUSTER A, PLOSSER M, SCHNABL P, et al.The role of technology in mortgage lending[J]. The review of financial studies, 2019, 32(5): 1854-1899.

[24]杜金岷,韋施威,吳文洋.數字普惠金融促進了產業結構優化嗎?[J].經濟社會體制比較,2020(6):38-49.

[25]VASILJEVA T, LUKANOVA K. Commercial banks and fintech companies in the digital transformation: challenges for the future[J]. Journal of business management, 2016(11):25-33.

[26]蔡昉,都陽,王美艷.經濟發展方式轉變與節能減排內在動力[J].經濟研究,2008(6):4-11.

[27]郭凱明.人工智能發展、產業結構轉型升級與勞動收入份額變動[J].管理世界,2019,35(7):60-77.

[28]巴曙松,白海峰,胡文韜.金融科技創新、企業全要素生產率與經濟增長——基于新結構經濟學視角[J].財經問題研究,2020(1):46-53.

[29]林木西,張紫薇.“區塊鏈+生產”推動企業綠色生產——對政府之手的新思考[J].經濟學動態,2019(5):42-56.

[30]盧亞娟,劉驊.科技金融協同集聚與地區經濟增長的關聯效應分析[J].財經問題研究,2018(2):64-70.

[31]沈悅,郭品.互聯網金融、技術溢出與商業銀行全要素生產率[J].金融研究,2015(3):160-175.

[32]魏志華,王貞潔,吳育輝,等.金融生態環境、審計意見與債務融資成本[J].審計研究,2012(3):98-105.

[33]翁若宇,陳秋平,陳愛華.“手足親情”能否提升企業經營效率?——來自A股上市手足型家族企業的證據[J].經濟管理,2019,41(7):88-104.

[34]MOSER P, VOENA A. Compulsory licensing: evidence from the trading with the enemy act[J]. American economic review, 2012, 102(1): 396-427.

Does Fintech Promote the Future Development

of Real Enterprises Main Business?

Du Jinmin1, Wei Shiwei1, Liu Lifu2

(1. College of Economics, Jinan University, Guangzhou 510632, China;

2. “One Belt One Road” and

GuangdongHong KongMacao Greater Bay Area Research Institute, Jinan University, Guangzhou 510632, China)

Abstract: ??The innovative development of fintech has optimized financial service functions and resource allocation effects. Thereby opening new paths for consolidating and strengthening the foundation of the real economy. This article uses the 2011—2019 China Ashare listed company data to empirically test the impact of fintech on the future main performance of entity companies and its mechanism. The study found that fintech has promoted the growth of the future main performance of entity enterprises. Its incentive effect is mainly achieved through two channels: reducing corporate financing costs and enhancing corporate operating efficiency. Further research has found that the breadth of coverage and the depth of use of fintech are important driving forces for improving the future main performance of entity enterprises. The promotion effect on enterprises in the eastern region is generally more obvious.

Key words:fintech; entity enterprise; future main business performance; influence mechanism; resource allocation efficiency; financing cost