基于時變C-Vine-Copula 的風(fēng)險價值度量

2021-11-28 10:25:06虞情李晉枝中央民族大學(xué)

品牌研究 2021年9期

關(guān)鍵詞:模型

文/虞情 李晉枝(中央民族大學(xué))

一、引言

金融風(fēng)險的本質(zhì)是損失的不確定性,現(xiàn)代金融管理中這種不確定性并不是孤立的,需要考慮多變量之間的關(guān)系,多變量之間可能會因此存在著傳染效應(yīng)。經(jīng)濟資本的測算依據(jù)和核心技術(shù)在于風(fēng)險計量,從數(shù)據(jù)過濾到金融建模再到數(shù)據(jù)仿真,以及風(fēng)險測算和回溯檢驗,概括了經(jīng)濟資本風(fēng)險計量的整個過程。

VaR 是現(xiàn)代金融風(fēng)險計量常用的指標,本文以VaR 開展風(fēng)險研究。為了度量多元變量之間的非線性相關(guān)關(guān)系,本文借助時變C 藤Copula的方法。Copula 函數(shù)經(jīng)歷了從二元到多元,靜態(tài)到動態(tài),傳統(tǒng)多元到藤結(jié)構(gòu)的研究階段,現(xiàn)在已經(jīng)比較成熟,也有許多經(jīng)典的文獻可以查閱借鑒。Copula 由Sklar(1959)引入并提出了Sklar 定理;Embrechts et al.(2003)用Copula 函數(shù)計算資產(chǎn)組合的VaR 值;Patton(2001)首先研究時變Copula 函數(shù),令時變參數(shù)服從類似于ARMA 過程;Creal(2008)憑借GAS 模型將動態(tài)Copula 函數(shù)的建模應(yīng)用在函數(shù)種類上拓展到了阿基米德函數(shù)的動態(tài)模型;Bedford and Cooke(2001,2002)對二維情形開展研究,分別設(shè)定Pair-Copula,從而簡化了估計方法。近年來,全球經(jīng)濟的不確定性以及股票和債券市場的高度波動,刺激了投資者將黃金和其他貴金屬納入投資組合的興趣。貴金屬是一種有用的對沖工具,因為它們對其他金融資產(chǎn)的依賴性較低,當金融市場出現(xiàn)極端的市場波動時,貴金屬可能會表現(xiàn)出避險資產(chǎn)的特征。因此,本文以金、銀等六種貴金屬為研究對象,以基于GAS(1,1)理論的C-Vine-Copula 為研究方法,用蒙特卡洛模擬法計算這六種貴金屬資產(chǎn)組合的VaR。

二、研究方法

(一)C-Vine-Copula 模型

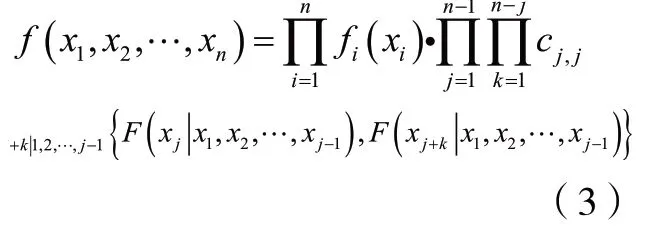

考慮一個n維隨機向量帶有聯(lián)合密度函數(shù)和分布函數(shù)F(x1,x2,…,xn),根據(jù)Sklar(1959)定理,該隨機向量的聯(lián)合分布函數(shù)可以用Copula 函數(shù)表示為:

其中C(?)是Copula 函 數(shù),F(xiàn)i(xi),i=1,…,n是隨機變量Xi的邊緣分布函數(shù)。當Fi(xi)都連續(xù)時,C(?)唯一確定。對于隨機向量X的聯(lián)合密度函數(shù)可以分解為條件函數(shù)形式:

在多元相關(guān)性中獲得更大建模靈活性的一種方法是進行Pair-Copula 分解,即將n元聯(lián)合密度函數(shù)分解為個二元Pair-Copula 密度函數(shù)與其邊緣密度的乘積,這種分解被稱為Vine Copula。因為Pair-Copula 的分解不唯一,為了使分解更加規(guī)范,Bedford &Cooke(2001,2002)引入了正則藤結(jié)構(gòu),即R-Vine。該結(jié)構(gòu)包含節(jié)點以及連接節(jié)點的邊和樹結(jié)構(gòu),每條邊就代表一個二元Pair-Copula 函數(shù)。常用的正則藤包括C 藤(C-Vine)和D 藤(D-Vine),本文基于C 藤進行研究。

定義1(C 藤):當滿足以下條件時,則稱V為建立在n維變量的C藤結(jié)構(gòu):

(1)V=(T1,… ,Tn?1),Ti是構(gòu)成C 藤結(jié)構(gòu)的樹;

(2)第i棵樹的邊是第i+1棵樹的節(jié)點,且第i棵樹上擁有共同節(jié)點的兩條邊在第i+1棵樹上是相連的;

(3)第i(i=1,2,…,n?1)棵樹Ti有唯一的節(jié)點與n?i條邊相連,該節(jié)點稱為這棵樹的主節(jié)點,除主節(jié)點之外的其他節(jié)點僅連接一條邊。

C-Vine 結(jié)構(gòu)的n維聯(lián)合密度函數(shù)由下式給出:

其中j代表第j棵樹,k代表第j棵樹中n?j條邊的遍歷。

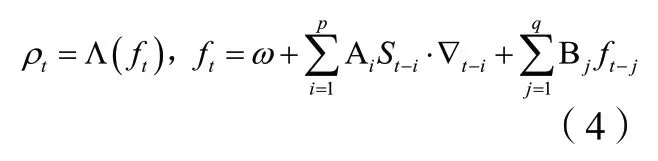

(二)基于GAS 的二元時變Gaussian Copula

基于GAS 理論的Copula 時變參數(shù)的演化模式如下:

其中,ρt為Copula函數(shù)在t時刻的參數(shù)向量,Λ (?)為 修正的logistic 轉(zhuǎn)換函數(shù)對參數(shù)ft進行變換,ω、Ai(i=1,...,p)、Bj(j=1,...,q)為演化方程系數(shù),令c(?)是Copula函數(shù)的密度函數(shù),則為得分向量,是比例矩陣。令基于GAS(p,q)理論的時變二元正態(tài)Copula 函數(shù)的密度函數(shù)為:

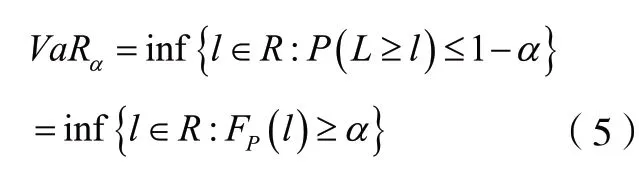

(三)VaR 的計算

VaR 即風(fēng)險價值模型,對于一個投資組合的VaR,其定義為:

其中顯著性水平α∈(0,1),投資組合的損失為L,即VaR 是使該投資組合的損失L超過l的概率不超過(1?α)的最小的l。若有n個投資對象,第i個投資對象在整個資產(chǎn)組合中所占的份額為iδ,那么整個投資的資產(chǎn)組合收益率為:

三、實證分析

本文選取六個比較具有代表性的貴金屬每日收盤價為研究對象,包括金、銀、鉛、鈀、銅、鎳,時間從2014 年6 月到2021 年3 月。計算其對數(shù)收益率序列:

(一)描述性分析

計算對數(shù)收益率序列的主要統(tǒng)計特征,得到表1。

由表1 可知,對于偏度來說,金和鉛呈右偏分布,其余四種貴金屬呈左偏分布;對于峰度而言,金、銀、鈀的收益率序列峰度高于3,具有厚尾特征。J-B 正態(tài)性檢驗的結(jié)果在顯著性水平0.05 下都拒絕服從正態(tài)分布的假設(shè)。接著對序列進行平穩(wěn)性檢驗和ARCH 效益檢驗顯示序列平穩(wěn)且具有ARCH 效應(yīng),可以對邊緣分布擬合ARMA-GARCH模型。

表1 對數(shù)收益率時間序列統(tǒng)計特征

(二)擬合邊緣分布

根 據(jù)AIC 準 則,對ARMAGARCH 模型定階,找到最優(yōu)的ARMA-GARCH 模型如表2 所示。

表2 ARMA-GARCH模型參數(shù)估計結(jié)果

對模型得到的標準殘差序列進行ARCH 效應(yīng)檢驗和白噪聲檢驗,結(jié)果顯示殘差為白噪聲序列且不具有ARCH 效應(yīng),可見擬合的模型可以較好地刻畫各貴金屬的對數(shù)收益率序列的邊緣分布。

(三)擬合時變C-Vine Copula

1.概率積分變換

對擬合邊緣分布得到的標準化殘差序列進行概率積分變換,K-S檢驗p 值都大于0.05,變換后的序列服從(0,1)上的均勻分布,可以擬合Copula 模型

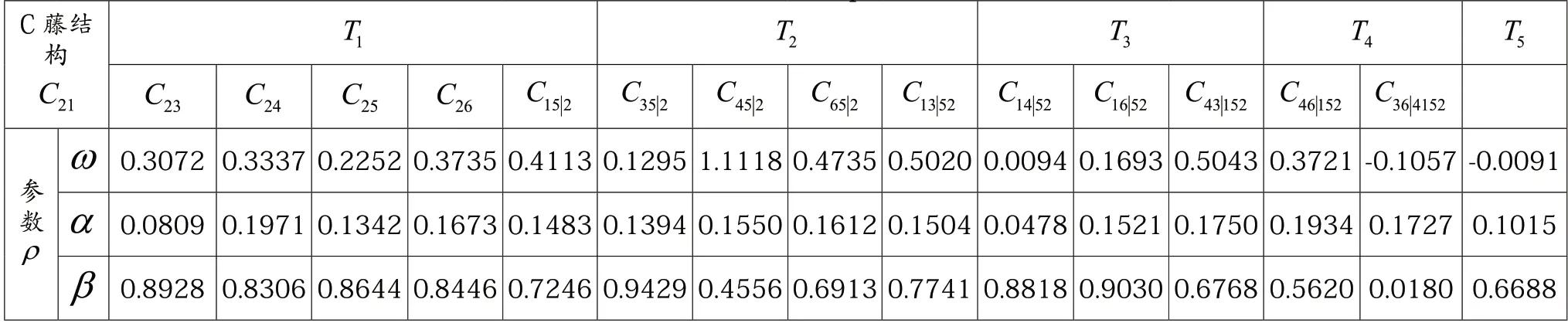

2.主節(jié)點的確定

要擬合C-Vine-Copula,就得確定每棵樹的主節(jié)點,計算概率積分變換后序列間的相關(guān)系數(shù),按相關(guān)系數(shù)從大到小排列,最大的即為主節(jié)點:從第二棵樹開始,計算條件概率序列的Kendall 秩相關(guān)系數(shù),依次確定每棵樹的主節(jié)點,得到基于GAS(1,1)理論的C-Vine Gaussian Copula 的結(jié)構(gòu)及模型參數(shù)估計如表3。

表3 基于GAS(1,1)的C-Vine-Copula 模型參數(shù)估計結(jié)果

4.VaR 的計算

下面通過蒙特卡洛模擬法計算六個貴金屬組合的VaR,先根據(jù)前面建立的C-Vine-Copula 模型擬合6個獨立同分布的序列,服從(0,1)均勻分布;再將這六個序列逆向推導(dǎo)出服從GAS(1,1)C-Vine Copula中Pair-Copula 分解的聯(lián)合分布函數(shù)的仿真序列,并通過概率積分變換將其轉(zhuǎn)換為模型的標準殘差序列;最后根據(jù)擬合的邊緣分布ARMAGARCH 模型將標準殘差序列轉(zhuǎn)化為收益率序列,并據(jù)此計算六個序列的組合收益率,重復(fù)計算1000 次,即可得到相應(yīng)顯著性水平下的VaR值(見表4)。

表4 GAS(1,1)C-Vine Copula模型的VaR似然比LR檢驗結(jié)果

由表4 可知,在10%和5%的顯著性水平下,檢驗p值顯示應(yīng)拒絕原假設(shè);然而在1%的顯著性水平下,模型的失敗率0.75%接近期望值1%,檢驗p值顯示不拒絕原假設(shè),說明基于GAS(1,1)C-Vine Copula 模型算出來的VaR 是有效的。

四、研究結(jié)論

本文基于GAS(1,1)理論建立C-Vine-Copula 模型,以六種貴金屬為研究對象,計算其資產(chǎn)組合的VaR。實證分析結(jié)果表明,精確度越高,該模型擬合效果越好,計算出來的VaR 越有效。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(2021年2期)2021-07-19 08:35:14

新世紀智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19