西北地區上市公司創新成長能力評價研究

2021-11-29 01:50:02曾月陽李基俊

科技創新與生產力 2021年10期

曾月陽,李基俊

(青海民族大學,青海 西寧 810007)

科技是國家強盛之基,創新是民族進步之魂。上市公司創新成長能力能有效衡量廣大企業的創新發展水平。西北地區涵蓋陜西、寧夏、甘肅、青海和新疆5省(區),地域遼闊,對西北地區上市公司創新成長能力進行評價研究具有很強的現實意義。一方面,可以構建一套較有效的企業創新成長能力評價體系以評判當地企業的創新成長水平;另一方面,通過不同企業創新成長能力的對比可以發現不同地域及不同行業創新成長發展水平的差異,為進一步提升西北地區企業創新成長能力提供參考。

1 文獻綜述

國內學者對上市公司創新成長能力評價的研究較豐富。林莉和林德昌[1]建立技術創新評價體系,運用因子分析法對不同區域的35家醫藥制造企業技術創新能力進行分析,得出珠三角地區醫藥制造企業創新能力較弱的結論。滕思[2]通過構建企業創新能力評價體系,運用動態因子分析法對我國制造業52家上市公司進行實證研究,得出結論并提出對策。魏明、胡逸琳和張忠德[3]選取我國通信設備制造業上市公司2016年截面數據,運用主成分分析法對企業創新能力進行評價,得出我國通信設備制造業上市公司創新能力存在明顯區域差異的結論。李作偉、李穎暢和瞿宗苗[4]采用因子分析法對遼寧省2017年裝備制造業上市公司技術創新能力進行實證研究,從投入和產出角度構建評價模型得出各上市公司排名,并分析原因及提出對策。謝婼青和朱平芳[5]基于主客觀信息賦權方法,對中國工業上市公司創新能力進行綜合評價,得出央企創新能力較高、民營企業創新能力次之及地方國企創新能力較弱的結論。

總的來看,國內學者研究較全面,有從行業角度進行分析,也有從區域角度進行分析,分析方法以因子分析法較多;但也可發現相關研究沒有涉及西北地區上市公司,存在研究空白。所以本文立足西北地區上市公司,綜合采用因子分析法及聚類分析法進行評價研究,旨在為提升西北地區上市公司創新成長能力提供參考。

2 研究設計

2.1 樣本選擇

西北地區包含陜西、寧夏、甘肅、青海和新疆5省(區),共有上市公司176家,為保證實證的有效性,剔除ST和*ST公司及相關數據資料不齊全的公司,最終得到119家樣本公司2019年的相關數據。本文所有數據均來源于東方財富Choice數據庫,實證采用Stata 15.0軟件。

2.2 評價體系

本文選取14個衡量企業創新成長能力的指標,涵蓋企業創新投入過程和創新成長結果兩方面。從創新投入過程來看,選取研發支出、資本化研發支出、研發支出/營業總收入、員工總數、研發人員數及本科以上學歷人數6個指標;從創新成長結果來看,選取無形資產、專利技術、軟件價值、銷售毛利率、成本費用利潤率、凈利潤復合增長率、凈資產收益率和企業價值8個指標。

3 因子分析

3.1 巴特利特球形檢驗和KMO檢驗

該檢驗衡量原始變量是否具有較強相關性,通過檢驗可知P值小于0.05,KMO值為0.749,說明這些原始變量比較適合做因子分析。

3.2 因子提取

對14個創新成長指標用因子分析法提煉,得到4個特征值大于1的綜合因子(見表1),且它們的方差貢獻率達到74.75%。

表1 主因子方差及特征根情況表

采用最大方差法進行正交旋轉,結果見表2。其中因子1代表研發支出、員工總數、研發人員數、本科以上學歷人數和軟件價值;因子2代表銷售毛利率、成本費用利潤率、凈利潤復合增長率和凈資產收益率;因子3代表資本化研發支出、無形資產和企業價值;因子4代表研發支出/營業總收入和專利技術。

表2 旋轉成分矩陣表

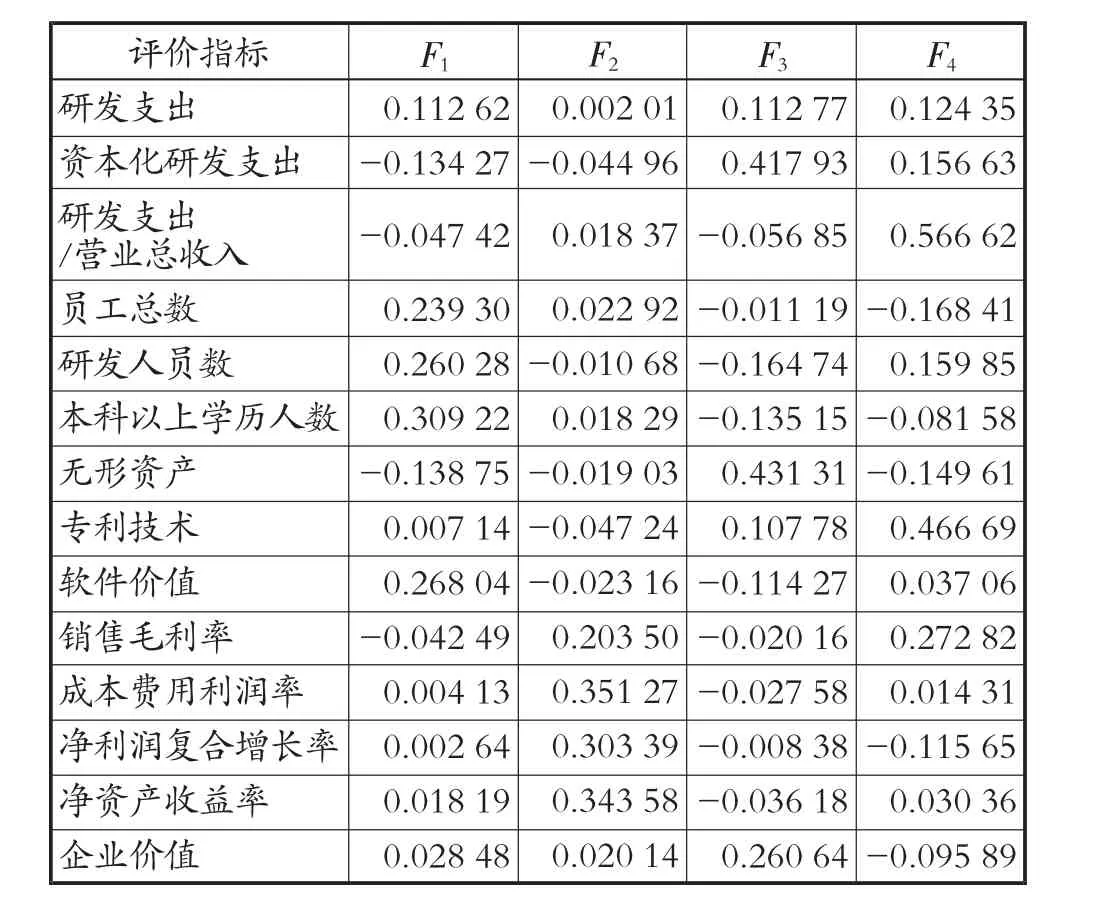

3.3 因子得分

結合4個綜合因子計算因子得分,見表3。F1=0.112 62×研發支出-0.134 27×資本化研發支出-0.047 42×(研發支出/營業總收入)+0.239 30×員工總數+0.260 28×研發人員數+0.309 22×本科以上學歷人數-0.138 75×無形資產+0.007 14×專利技術+0.268 04×軟件價值-0.042 49×銷售毛利率+0.004 13×成本費用利潤率+0.002 64×凈利潤復合增長率+0.018 19×凈資產收益率+0.028 48×企業價值。以此類推可得F2、F3及F4的計算公式。

表3 成分得分矩陣表

3.4 綜合得分

結合因子得分和因子權重,構建西北地區上市公司創新成長能力綜合評價得分模型為F1×0.275 5+F2×0.190 3+F3×0.186 9+F4×0.094 8。通過軟件計算各公司綜合得分后排名,本文列出排名前十的上市公司,見表4。

表4 西北上市公司創新成長能力排名

4 聚類分析

根據因子分析結果,本文采用聚類分析進行進一步處理,見第60頁表5。第一類上市公司為創新成長能力最強的公司,研發投入和財務指標都處在最優位置;第二類上市公司為創新成長能力較強的公司,研發投入不如第一類,但財務指標優秀;第三類上市公司為創新成長能力一般的公司;第四類上市公司為創新成長能力較弱的公司;第三類和第四類較接近,基本是研發投入較低,財務指標一般;第五類上市公司為創新成長能力最差的公司,研發投入不足,財務指標較差,基本面存在問題。

表5 聚類分析結果表

5 研究結論及對策建議

5.1 研究結論

本文通過對西北地區上市公司2019年的創新成長數據進行因子分析和聚類分析,得出以下三方面的結論。

第一,西北地區上市公司整體創新成長能力不強。由上述聚類分析可看出,創新成長能力較強的第一類和第二類上市公司累計只有18家,僅占樣本量的15%。

第二,西北地區上市公司創新成長能力存在區域性差異但差異不顯著。由表6可看出,陜西省上市公司創新成長能力最強,青海省上市公司創新成長能力最弱,但平均綜合因子得分最高和最低僅相差0.16分,參考因子分析各上市公司得分結果,這個差距并不大。

表6 西北地區5省(區)上市公司創新成長能力情況

第三,西北地區上市公司創新成長能力存在行業差距,新興產業創新能力較強。從聚類分析結果可看出,金風科技、隆基股份和航發動力都屬于我國戰略性新興產業重點支持對象,分別涉及風能、光伏和航空發動機領域;而傳統產業,如鋼鐵、水泥類上市公司則大多歸屬于第三類和第四類。

5.2 對策建議

第一,西北地區5省(區)政府部門應多措并舉,鼓勵當地企業創新研發,出臺優惠政策減輕企業負擔。第二,由聚類分析可看到第一類公司都在陜西省和新疆維吾爾自治區,說明這兩個地區存在創新能力較強的上市公司,但第五類公司也是以陜西省和新疆維吾爾自治區為主,說明當地企業良莠不齊,需要當地政府著力培育優質創新企業,淘汰基本面差的企業,做到優勝劣汰;而其他三省則缺乏創新能力較強的上市公司,可重點培育數家具備創新成長潛質的企業。第三,創新能力較強的戰略性新興產業上市公司應保持創新研發力度,傳統制造業上市公司則應加快轉型升級步伐。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生學習報(2022年14期)2022-04-15 22:07:51

石油瀝青(2021年4期)2021-10-14 08:50:44

化工管理(2021年7期)2021-05-13 00:44:44

信息化建設(2019年2期)2019-03-27 06:23:58

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

北方音樂(2017年4期)2017-05-04 03:40:28

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國教育技術裝備(2015年19期)2015-03-01 02:43:07