核電廠保障消納電量階梯上網電價測算模擬

2021-11-29 02:16:06楊益晟馮天天

工程技術與管理 2021年19期

關鍵詞:核電廠

楊益晟 馮天天

1.國家電力投資集團有限公司,中國·北京 100029

2.中國地質大學(北京)經濟管理學院,中國·北京 100083

1 引言

中國政府通過深化改革,從上網電價、輸配電價、銷售電價各個階段挖掘降價潛力,為中國實體經濟穩定增長保駕護航。三代核電機組的建設和運營,將為中國實現碳達峰、碳中和目標作出重要貢獻。政府也在積極探索裝機占比2.3%的核電機組上網電價改革問題[1],但三代核電機組與二代改進型機組成本上存在較大差異[2],并且不同運行年限的核電機組的年度盈利能力差別較大。國家經濟對低電價的需求和三代核電機組成本電價的增長形成一對新的矛盾。作者設計了核電廠保障消納電量的階梯上網電價的定價機制[3],以期在推動先進核電發展的同時,發揮電力對中國低碳經濟的促進作用。論文基于該定價機制,使用中國各省實際電價電量數據模擬測算該定價機制對中國未來核電總體電價水平的影響。

2 核電廠階梯電價上網模型

根據《建設項目經濟評價方法與參數(第三版)》和NB/T 20048—2011《核電廠建設項目經濟評價方法》中的評價方法。針對核電廠項目的現金流量的基本特點[4],筆者曾提出核電廠保障性消納電量的階梯上網電價模型。模型的收入測算,假設還貸期(投產后1~15年)、貸款結清期(投產后15~25年)、折舊攤銷提完期電價分別為P0+ΔP1、P0+ΔP2、P0+ΔP3,據此財務評價模型如公式(1)所示。P0稱為基準電價,ΔP1、ΔP2、ΔP3為三個階段的階梯電價。當階梯上網電價的現金流測算的FIRR 與基準價上網電價現金流測算的FIRR 相等時,對于電廠來說項目的收益相同。

3 核電廠階梯上網電價案例模擬

為了測算核電廠階梯上網電價政策對現有核電市場和未來核電市場電價影響如何。論文對階梯上網電價政策做了電價模擬測算。

2013—2018年全國核電加權平均上網電價(含稅)分別為432.7 元/MW·h、432 元/MW·h、431 元/MW·h、429.5 元/MW·h、424 元/MW·h、422.6 元/MW·h。 總體來說,核電上網電價2018年較2013年下降2.33%。由于2018年電價的增值稅稅率由17%下降為16%,為了同口徑比較,論文對電價均進行除稅處理。

3.1 現有核電結構下的階梯上網電價政策模擬

3.1.1 面板數據模擬測算

為了反映核電階梯上網電價與經營期平均上網電價對中國核電上網電價的影響,論文進行了上網電價政策模擬測算。基于現有核電發電量、電價水平和機組運行市場,按照貸款結清期電價下降10%、折舊攤銷提完期電價下降20%,及典型核電廠測算的還貸期Δ1P上浮比例。按照2018年電價面板數據,測算模擬電價(不含稅)為366.4 元/MW·h,含稅電價為425.1 元/MW·h。較2018年實際電價422.0 元/MW·h 僅高0.72%。測算結果顯示,2013年至2018年,若中國在運核電機組執行階梯上網電價政策和執行現行核電標桿上網電價政策,階梯上網電價政策略高于核電標桿上網電價。隨著機組運行時間的增長,后續試點的核電階梯模擬電價會進一步下降,低于標桿電價政策。

3.1.2 時間序列數據模擬測算

假設未來全國發電量為2018年發電量不變,不考慮新建機組投產的情況下,根據測算結果可知,綜合來看全國核電廠電價呈現下降趨勢。在現有二代核電機組電源結構下,若現在存量核電機組投產后即實行階梯上網電價政策,則在2018年全國核電平均電價將低于中國4 個有核電省份的燃煤基準電價;10年后的2028年電價將低于7 個有核電省份的燃煤基準電價,僅高于遼寧省燃煤標桿電價;13年后的2030年,全國核電平均電價將低于所有有核省份的燃煤標桿電價。屆時中國核電機組將具備更強的競爭力,經濟性體現的同時,也能充分發揮核電廠的清潔優價的低碳基荷電源作用。

3.2 三代核電機組有序建設情景下的階梯上網電價政策模擬

2019年中國海陽一期核電廠、三門一期核電廠、臺山EPR 核電廠分別投產,2020年福清5、6 號華龍一號三代核電機組投入商運。《國家發展改革委關于三代核電首批項目試行上網電價的通知》(發改價格〔2019〕535 號),對上述首堆工程批復了臨時電價,并按照原則性滿發原則安排上述三代核電項目發電計劃,設計利用小時以內的電量按照政府定價執行,以外電量按照市場價格執行。

根據中國核電發展中心、國網能源研究院發布《我國核電發展規劃研究》,2030年預計核電裝機將達到1.31 億kW,平均到每年約核準或投產6 臺機組[5]。按照上述規劃假設,考慮三代核電有序建設和投產對現有核電裝機結構的影響,模擬核電階梯上網平均電價的變化情況(見圖1)。假設三代核電投產后發電量按照7000h的設備利用小時數測算。后續建設核電機組按照國核系列(CAP)、華龍一號機組現有投資水平測算。

圖1 三代核電機組有序建設情景下的核電階梯上網電價政策模擬測算

根據測算結果,從2019年開始至2024年,隨著三代核電機組建成投產,全國核電平均電價呈現穩定狀態。隨著時間推移,二代改進型機組電價進入貸款結清期或折舊攤銷提完期,電價保持下降趨勢。2046年后全國核電平均定價逐步穩定,電價下降趨勢逐步放緩。2041年(第23年)全國平均核電電價為372.8 元/MW·h,低于2019年所有有核省份的燃煤基準電價的最低值。2055年開始項目的電價逐步穩定在329.2 元/MW·h 左右。

3.3 核電參與市場交易情景下的階梯上網電價政策模擬

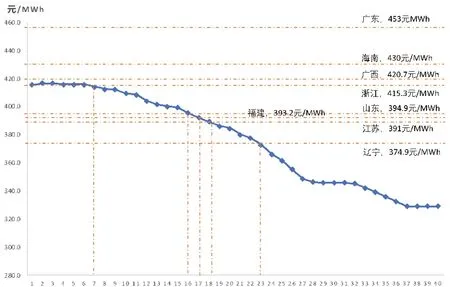

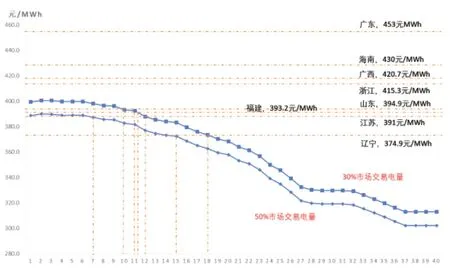

2016年至2018年間,中國核電參與市場交易電量呈現逐年增加趨勢。截至2018年底,中國福建、浙江、廣西、遼寧、江蘇五省核電機組參與了市場交易,廣西核電上網電量市場化率73.2%居首、福建達46.0%、遼寧為38.3%。2018年核電平均市場交易電價較平均電價降低47.7 元/MW·h。

假設核電參與市場競爭電量30%,市場交易電量下降47.7 元/MW·h,測算核電參與市場交易情景下的核電階梯上網電價,2035年(第18年)全國核電平均電價將低于所有有核省份的燃煤標桿電價,較不考慮市場交易情景提前5年達到該目標。假設核電參與市場競爭電量50%,同等條件下,2032年(第14年)全國核電平均電價將低于所有有核省份的燃煤標桿電價,較不考慮市場交易情景提前9年達到該目標(見圖2)。

圖2 30%、50%電量參與市場交易情景下的階梯上網電價政策模擬測算

4 結語

論文根據核電廠保障性電量階梯上網電價模型模擬測算核電全社會平均電價,結果顯示2018年核電平均電價為425.1 元/MW·h,較2018年實際電價422.0 元/MW·h 僅高0.72%,電價略有升高。在不新增核電機組的情況下,測算未來30年的時間序列模擬電價,2030年全國核電平均電價將全面低于有核電省份的燃煤基準電價。在考慮有序建造的三代核電廠的情境下,2041年全國平均核電電價為372.8元/MW·h,將全面低于有核電省份的燃煤基準電價。若核電分別按照30%和50%電量參與市場交易,全國平均核電電價分別在2035年和2032年低于全部有核電省份的燃煤基準電價。政策模擬測算結論說明,該政策能夠引導全國核電機組平均電價降低,為中國實現減碳承諾提供重要選項。

猜你喜歡

設備管理與維修(2022年21期)2022-12-28 07:34:58

設備管理與維修(2022年21期)2022-12-28 07:33:36

核安全(2022年2期)2022-05-05 06:55:40

中國特種設備安全(2022年1期)2022-04-26 14:15:58

中國核電(2020年2期)2020-06-24 03:37:36

中國核電(2018年4期)2018-12-28 06:43:48

中國核電(2017年1期)2017-05-17 06:10:18

中國核電(2017年1期)2017-05-17 06:10:11

電站輔機(2016年4期)2016-05-17 03:52:40

焊接(2016年10期)2016-02-27 13:05:36