“三道紅線”政策環境下房地產企業融資對策

2021-12-06 01:52:50東華理工大學

綠色財會 2021年9期

○東華理工大學 張 翔

一、 “三道紅線”政策

(一)政策設立背景

2020年年初新型冠狀病毒的爆發對我國經濟造成了劇烈的沖擊,國家及時作出寬松的財政和貨幣政策響應。激勵政策響應之下,經濟快速回暖,寬松的資金面使得熱門城市的住宅市場供不應求,房地產企業激烈搶拍地皮、居民爭先貸款搶購房產,出現多地售房供不應求的情況,導致房價飆升,房地產杠桿率再度拔高[1]。為了降低房地產企業杠桿,防止房地產泡沫的出現引導更多資金流入實體經濟,保證房地產行業長期健康穩定的發展,央行和住建部決定實行“三道紅線”政策對房地產行業進行約束。

(二)政策內容概括

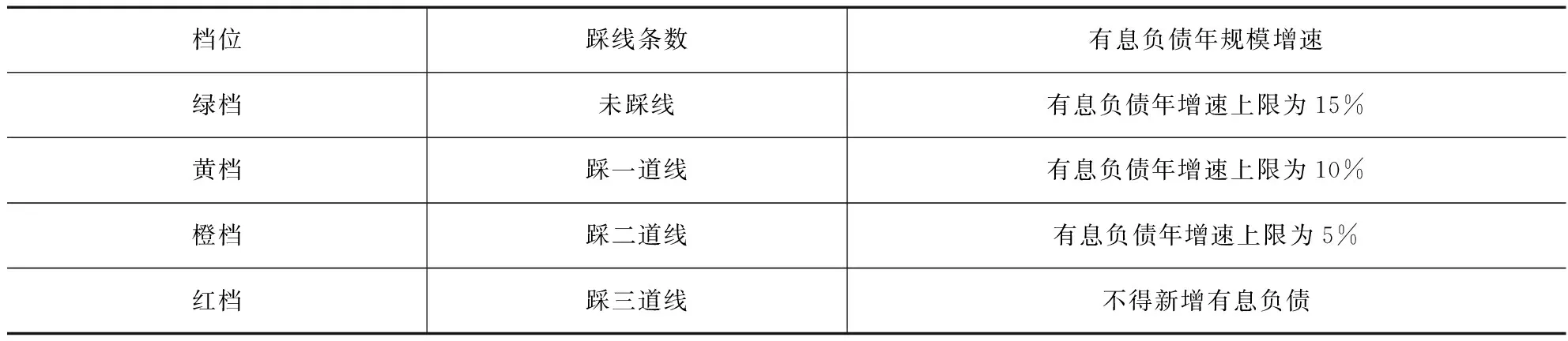

2020年8月20日,住房城鄉建設部、人民銀行聯合召開房地產企業座談會,會議再次強調“房住不炒”、實現房地產企業融資方案規則化方針,力圖推動房地產行業長期穩健發展。隨即制定了“三道紅線”政策,并于2021年1月1日起全面實施[2]。“三道紅線”政策規定剔除預收款后的資產負債率不得大于70%;凈負債率不得大于100%;現金短債比不得小于1。如表1所示,“三道紅線”政策劃分出四檔管理模式。

表1 房地產企業分檔依據及管理模式

二、房地產企業融資存在的問題

(一)融資渠道狹窄

房地產行業作為國家的重要經濟支柱之一,是我國一大資金密集型產業,在龐大的資金鏈運作體系下,僅靠內部資金無法維持房地產企業的正常運作。外源融資可吸收大量外來資金,提高企業自身價值,滿足企業融資需求,成為房地產企業主要資金鏈供應源泉[3]。從房地產企業整體融資結構中發現,近70%的資金來源于銀行貸款和預收賬款,其他資金來源僅占30%左右,且預收賬款主要來源也是購房者提供的房貸,房地產企業與購房者一同加強了房地產行業對銀行的依賴程度。房地產企業融資行為過分依賴銀行金融體系,伴隨著銀行利率走勢不斷提高,房地產企業的還款負擔也日益沉重。伴隨著“三道紅線”政策的收緊,房地產企業向金融機構融資受到了限制,如果有限時間內找不到新的替代融資方式,房地產企業將面臨資金鏈斷裂,企業破產或被收購的危險。

(二)融資成本高

房地產行業投資規模大、建設周期長、資金回籠慢需要投入大量資金,經過長期的項目開發、建設及購房者多數采用按揭分期支付房款的方式鑄就了這種發展模式。房地產企業需要發展只能繼續選擇向外融資,銀行貸款的優異性使其成為房地產企業的最佳選擇,不斷的借入外部資金,導致企業負債率過高,還款壓力過大,房地產企業資金循環遭到破壞,回籠資金不夠償還貸款,融資成本居高不下。在權衡理論中負債固然存在著一些好處,例如稅收節省,但是隨著負債率的提高,負債的邊際效益逐漸下降,而邊際成本逐漸上升,負債就成了一大負擔。房地產企業高負債率的現象屢見不鮮,負債基數大、融資成本高使得房地產企業的財務風險居高不下。為了房地產行業的長遠發展,打壓融資成本高的勢頭,央行制定了明確負債率閾值的“三道紅線”政策,政策壓頂房地產企業如何應對融資成本過高成為了當下的一大融資難題。

(三)嚴控的融資環境

2020年,房地產銷售前期呈現滯銷狀態,后隨著國內疫情防控取得良好成效,前期購房需求得到釋放,出現了需求急劇攀升的現象,房價整體出現上漲的趨勢,多個熱門城市更是創下新高。從“二孩政策”落地,到“三孩政策”提出,房地產投資屬性日益增強,房地產行業杠桿率加速擴張。國家對房地產行業實施連續縮緊政策,“三道紅線”政策奠定行業發展趨勢,央行再出臺房貸新政,用來保證銀行業金融機構的穩健性,同時打擊炒房者的行為。從2021年1月1日起,銀行對房地產貸款和個人住房貸款不得高于規定的占比上限,對銀行金融機構進行5個檔位區分,并設置了不同的房地產貸款占比閾值。銀行金融機構信貸政策的縮緊,使得房地產企業一時間難以解決當前巨大的資金需求,房地產企業融資陷入困境,融資環境將出現大變局。

三、新政策下如何打破融資困境

(一)探索融資手段,拓寬融資渠道

財政政策和貨幣政策相對寬松的年代,房地產企業僅借助金融機構貸款便能夠獲得足量的擴張資金,擴張規模與日俱進,負債比例居高不下,企業財務風險更是水漲船高,過分依賴債務融資使得資金鏈安全岌岌可危。房地產企業一直嘗試著進行新的融資模式探索,例如房地產發行以收益憑證進行信托融資的方式獲取資金,這種方式在2017年達到了巔峰,但是隨著行業監管政策的不斷加碼,以及今年“三道紅線”融資監管,傳統的金融機構貸款、發行債券、信托融資等方式受到了嚴重的打壓,舊方式匹配不上新政策,2021年房地產企業必須要向更前沿的融資手段探索[4]。

1.發行綠色債券

綠色債券是指募集資金用于支持符合條件的綠色產業項目的債券。綠色債券的利率要低于其他形式的債券,融資成本低,符合當代房地產企融資需求。綠色債券的資金使用方面也更為靈活,50%的額度可以用來償還債務和補充運營資金,比普通債券可用額度高了10%,投向海外的綠色債券甚至可以全部用來償還債務,大大解決了房地產企業債務負擔重的情況。房地產企業發行綠色債券可以以綠色建筑為融資標的進行債券融資,從而獲取大量的募集資金。目前我國綠色建筑用資比例遠低于全球水平,國家政策對綠色項目大力支持,發展勢頭旺盛。綠色債券契合了“十四五”規劃中節能減排的奮斗總目標,綠色建筑不僅能夠得到國家的政策支持,還能夠緩解資金壓力,可以作為目前緊縮政策下的融資新方向。

2.分拆物業上市

房地產企業的分拆物業上市是指房地產企業母公司將物業部分獨立出來,另行公開上市獲得超額投資收益的方式。隨著物業行業用途逐漸廣泛,資本化味道也越來越重,房地產企業此時進行分拆物業上市搶占市場,可以獲得大量的市場資金。存量時代的房地產行業,物業行業發展更為廣泛,給在“三道紅線”重壓之下的房地產企業融資改革提供了新的渠道,分拆物業上市后帶來的短期溢價效應可以緩解巨大的融資壓力,一定程度上還能優化內部資本結構,降低融資成本,實現融資效應。

3.發展房地產私募股權基金

房地產私募股權基金屬于房地產基金中的一種,通過發行基金證券的方式募集資金,委托專業的人員用于房地產領域的投資。房地產私募股權基金具有一定的投資期限(一般3~5年),正好填補房地產企業在一定周期內的運轉,能有效獲取大量的融資資金,促進項目前期的開發建設,降低負債水平,緩解自身的融資壓力,符合“三道紅線”政策的要求。“去杠桿降負債”的政策之下,房地產私募股權基金獨具一格,不僅可以建立優秀的融資渠道,還可以引導民間資金獲得新的可靠投資標的。房地產私募股權基金要緊隨國家政策、經濟趨勢導向,例如目前主流的存量物業、城市更新以及房屋租賃領域等方向都可能成為未來的投資方向。

(二)設計融資戰略計劃,降低融資成本

在“三道紅線”政策的明確要求之下,融資不合理跨越紅線,就會被限制有息負債規模,房地產企業須重新做出合理的融資戰略計劃,在符合新政的前提之下,提高融資效率、降低融資成本[5]。不同的融資方式可融資到的資金及其可供使用的時間各不相同,不同的開發階段對資金的需求程度也不盡相同,將不同類型的融資方式合理的銜接在各個開發階段,是更好的降低融資成本、緩解融資壓力的一大戰略手段。房地產企業融資戰略計劃要根據企業自身的發展特點具有實時性,準確研究國內財政和貨幣政策的導向,把握金融市場的信息變化,對未來的發展規劃進行合理的判斷,尋求房地產企業融資的最佳融資時機。同時盡可能使每期回籠的資金最大額度的用在本期債務償還中,逐漸形成合理的資金鏈條,保證房地產企業的財務健康。

(三)貫徹落實國家政策,合規合理調整戰略

目前的政治經濟環境之下,房地產企業降負債、降杠桿是大勢所趨,房地產企業應該認真貫徹落實“房住不炒”的調控精神,防范觸碰“三道紅線”帶來的降準打擊。房地產行業作為一種特殊行業,影響居民的投資與消費,關乎社會民生與發展。國家調控涉及房地產行業的整個流程,房地產企業要深刻研究中國房地產政策導向,把握房地產市場的發展趨勢,才能制定出契合企業自身發展,符合時代潮流的融資與擴張策略。“三道紅線”政策背景之下,房地產企業不僅要做出相關的防范預警,而且要做好相關組合政策的銜接工作,分階段、分步驟、分策略實行企業的融資方案,并在每次方案交替中設置一定的緩和期,杜絕渠道轉換的過程中帶來資金鏈斷裂的風險,保證企業的穩健發展。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

品牌研究(2022年26期)2022-09-19 05:54:46

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

房地產導刊(2020年6期)2020-07-25 01:31:00

海峽姐妹(2019年3期)2019-06-18 10:37:10