基于大數據的信貸風險分析研究

2021-12-08 14:14:54田浩

江蘇廣播電視報·新教育 2021年28期

關鍵詞:模型

摘要:隨著經濟環境的變化和近兩年來疫情的影響,金融機構之間競爭愈發激烈。大多數商業銀行都認識到貸后管理工作的重要性,但是銀行客戶經理在貸后風險信息識別上缺乏專業知識和工具,導致貸后管理一直銀行信貸工作中最薄弱的環節。將大數據技術應用于貸后風險評估防控,能夠有效的識別出貸后管理過程中存在的風險信息并及時采取措施,提高金融機構的貸后管理水平。

1.概述

近幾年來我國市場經濟多元化發展水平的不斷提升,企業信用風險成為銀行業面臨的主要問題。貸后管理是商業銀行在企業貸款過程中關鍵的一個環節,而貸后風險防控是貸后管理中的一項重要工作內容。但在銀行信貸管理中普遍存在著“重貸輕管”的現象,對貸后管理內容認識不夠全面。因此加強貸后風險防控不僅能夠提高貸后管理工作質量,而且還能保證銀行信貸業務穩健發展。在網絡技術和大數據技術的發展背景下,為社會各個領域帶來了新的優化和發展方向。將大數據技術應用于銀行貸后風險防控,一方面可以提高信貸管理工作的科學性和有效性,另一方面能夠及時預防不良貸款的形成。利用神經網絡技術來建立貸后風險評價模型,從模型結果發現企業經營過程中可能存在的風險信息。總而言之,大數據分析技術可作為貸后管理工作中一個重要的工具。

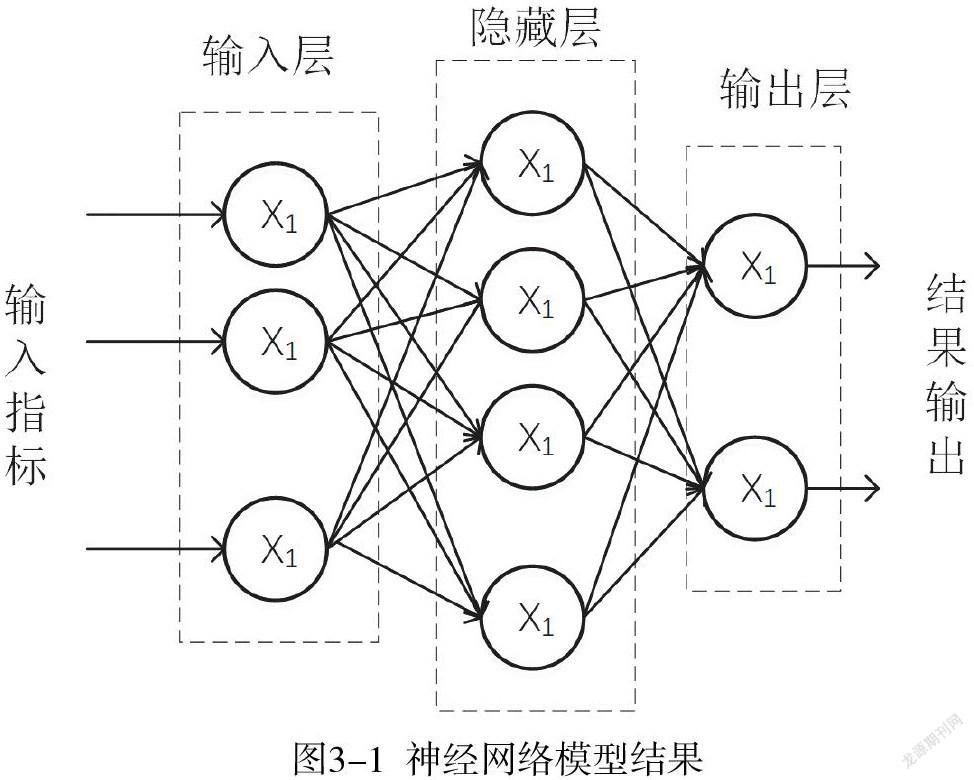

2.BP神經網絡基本原理

目前BP神經網絡是信貸風險分析中最為廣泛的神經網絡模型。BP神經網絡算法具有強大的并行處理機制,高度自學習、自適應能力,能夠隨環境的變化而不斷學習。在進行信貸風險評估與預測時,企業信息和財務數據等指標之間存在復雜的非線性關系。而人工神經網絡是一種自然的非線性建模過程,具有很好的逼近分線性映射能力,無需區分各個指標之間的非線性關系。

BP神經網絡的模型結構包括輸入層、隱藏層和輸出層。其計算過程包括前向過程:輸入信號從輸入層通過激活函數向隱藏層和輸出層傳播。如果輸出結果得不到期望的輸出,則將誤差信號通過反向過程,向輸入層反推,直至樣本的輸出結果與期望值之間的誤差小于給定值。此時可以得到較為穩定的預測結果。

3.BP神經網絡建模及計算結果

本文采用的數據來自于某銀行2020年度的有貸企業客戶數據,包括5000個訓練樣本,350個測試樣本。根據訓練樣本進行BP神經網絡建模,得到穩定的預測模型后,將測試數據輸入至模型中得到客戶風險信息。

3.1客戶數據描述

數據集包括企業客戶基本信息數據、財務指標數據、貸款數據以及企業水電費數據。其中客戶基本信息包括客戶id、注冊資本、注冊地址、股權比例。財務指標有資產負債率、利潤率、流動資產、短期投資、固定資產、無形資產、資產總計、營業收入、營業利潤、凈利潤、經營活動產生的現金流量、投資活動產生的現金流量、籌資活動產生的現金流量等字段。貸款信息包括:貸款額度、授信額度、信用余額、還款期次、結算賬戶等數據。對5000個訓練樣本進行數據預處理,剔除財務指標數據缺失的客戶。增加一個是否逾期字段,設置兩個默認值:“1”(未逾期)和“0”(已逾期)。

3.2模型建立

本文采用matlab神經網絡工具箱進行建模,其中激活函數為Sigmoid()函數。首先對樣本數據進行歸一化處理,設定網絡隱藏層和輸出層激勵函數分別為tansig和logsig函數。網絡訓練函數為traingdx,性能函數為mse。網絡迭代次數為5000次,期望誤差為0.0001%,學習速率為0.01,設定好參數后開始訓練網絡。

3.3模型結果評價

根據上述訓練好的模型,將預測數據輸入至模型中。利用輸出結果計算模型的總體分類正確率、逾期正確率、未逾期正確率、誤報率等指標。其中逾期正確性為樣本中違約的樣本數與違約總數的比值;未逾期正確率為未逾期樣本數與未逾期總數的比值。誤報率為逾期樣本中為未逾期樣本的數量與逾期總數的比值,如表1所示

從表中可以看出,對于350個測試樣本的逾期正確率為91.35%,而誤報率為10.72%。因此BP神經網絡模型對信貸風險預警的正確率較高,而誤報率很低。從這兩個指標可以看出本模型具有較好的性能。

4.總結

在大數據和機器學習的數據分析背景下,本文采用大數據分析技術對商業銀行的企業客戶進行了科學和有效的貸后風險評價。利用BP神經網絡模型預測了客戶逾期風險的概率,從結果可以看出該模型具有較高的評估效率和準確性。雖然本模型在貸后風險預警具有較好的性能,但在基礎數據選擇和預處理方面還存在欠缺。因此接下來的研究需要在大量樣本的基礎上,綜合考慮企業運營的各個指標因素進行風險分析。從而提高商業銀行的信貸管理水平和有效降低不良貸款發生率。

作者簡介:

田浩,1994.12,男,漢族,河北省石家莊人,中國農業銀行河北省分行科技與產品管理部,科員,從事系統開發和數據處理類工作。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19