SEC儲量主要影響因素敏感性及互換關(guān)系研究

2021-12-17 02:41:36李紅昌王凱宏張慶祥舒福明

復雜油氣藏 2021年3期

關(guān)鍵詞:成本

李紅昌,王凱宏,張慶祥,舒福明

(1.中國石化江蘇油田分公司勘探開發(fā)研究院,江蘇揚州 225009;2.中國石化江蘇油田分公司財務(wù)計劃部,江蘇揚州 225009)

影響SEC 儲量的主要因素有原油產(chǎn)量、評估成本、評估遞減率、評估油價等[1-9]。這些因素對SEC儲量的影響程度不盡相同。近年來,國際油價持續(xù)下跌,對SEC 儲量評估非常不利,為此,各油田均在努力提升產(chǎn)量,減緩遞減,壓縮成本,但究竟做到什么程度,才能彌補因油價下降減少的SEC 儲量,大家都不清楚。本文以Arps 遞減理論為基礎(chǔ),重點探討主要影響因素與SEC 儲量的量化關(guān)系,以及SEC儲量相同條件下主要影響因素相互轉(zhuǎn)換數(shù)理模型,做到科學合理地利用主要評估參數(shù)間的定量消長關(guān)系來完成評估目標,更好地服務(wù)油田生產(chǎn)。

1 Arps遞減SEC儲量模型

Arps 遞減分析法[10-12]是SEC 儲量評估最常用的動態(tài)評估方法。

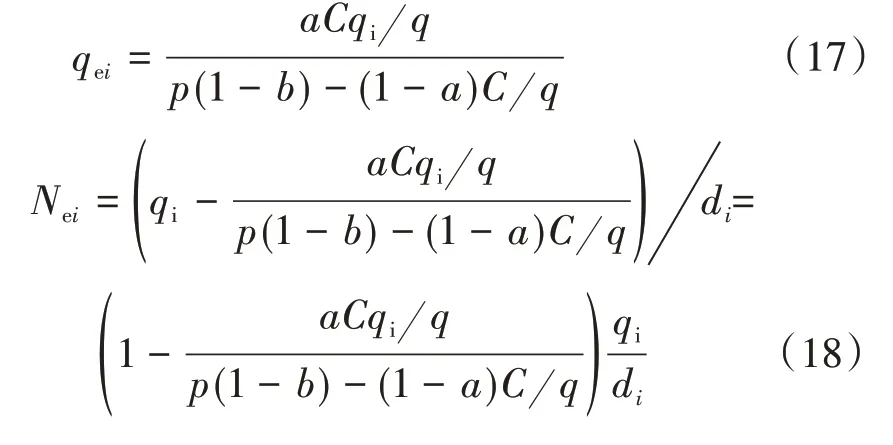

Arps遞減SEC儲量通式:

式中,Ne為SEC 儲量,t 或bbl;qi為評估初始產(chǎn)油量,t 或bbl;qe為經(jīng)濟界限產(chǎn)油量,t 或bbl;di為評估初始遞減率,f;n為遞減指數(shù),f。

遞減指數(shù)n=0 為指數(shù)遞減;n=1 為調(diào)和遞減;n≠{0,1}為雙曲遞減。

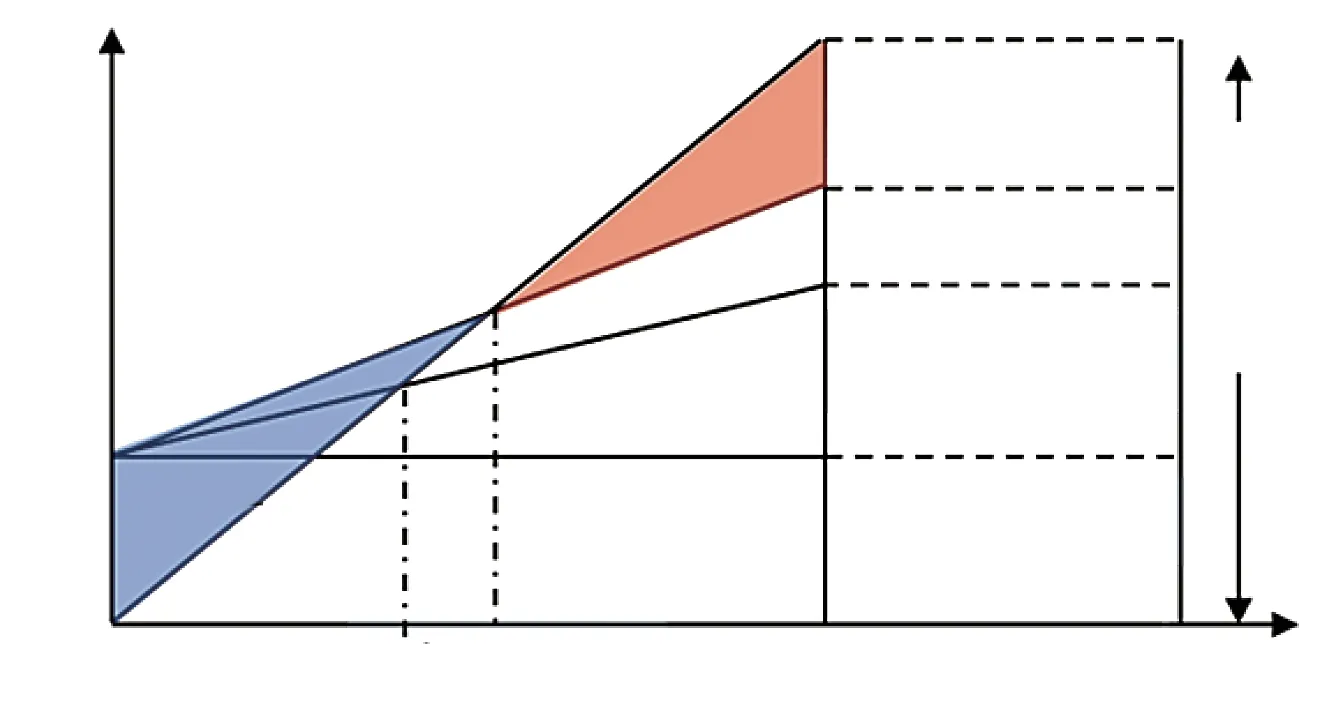

由盈虧平衡分析理論[13-17]以及盈虧平衡分析圖(見圖1),推導得:

圖1 盈虧平衡分析

式中,C為評估成本,¥或$;a為固定成本占評估成本的比例,f;(1-a)C/qi為單位變動成本,¥/t 或$/bbl;p為含稅原油價格,¥/t 或$/bbl;b為綜合稅率,f。其他參數(shù)同上。

將式(2)以及n=0 代入式(1),得指數(shù)遞減SEC儲量模型:

2 SEC儲量相同條件下評估參數(shù)量化關(guān)系模型

2.1 評估油價與評估遞減率量化關(guān)系模型

2.1.1 評估油價與評估遞減率量化關(guān)系模型

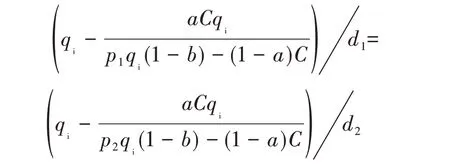

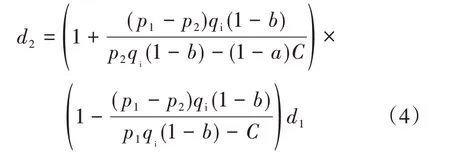

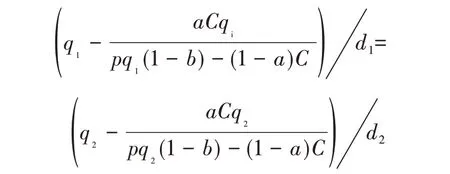

設(shè)Ne1=Ne2,由式(3)得

整理得

式(4)反映了SEC 儲量相同條件下,評估油價與評估遞減率相互變動的量化關(guān)系。

2.1.2 SEC 儲量對評估油價與評估遞減率敏感強度分析

SEC 儲量對評估油價和評估遞減率均比較敏感,但哪個參數(shù)更敏感?要回答這個問題,需判斷儲量相等條件下,評估遞減率變化比例絕對值與評估油價變化比例絕對值的差是大于0 還是小于0。大于0 說明SEC 儲量對評估油價更敏感;小于0說明SEC 儲量對評估遞減率更敏感。

公式推導如下:

研究可知,SEC儲量相同條件下,評估遞減率與評估油價的變動方向一致,即p2>p1時,d2>d1。假設(shè)p2>p1,有下式成立:

由于p2>p1,所以式(5)小于0,同理當p2<p1時,評估遞減率變化比例的絕對值與評估油價變化比例的絕對值的差也小于0。由此得出如下結(jié)論:

結(jié)論1:SEC 儲量對評估遞減率的敏感性大于對評估油價的敏感性。

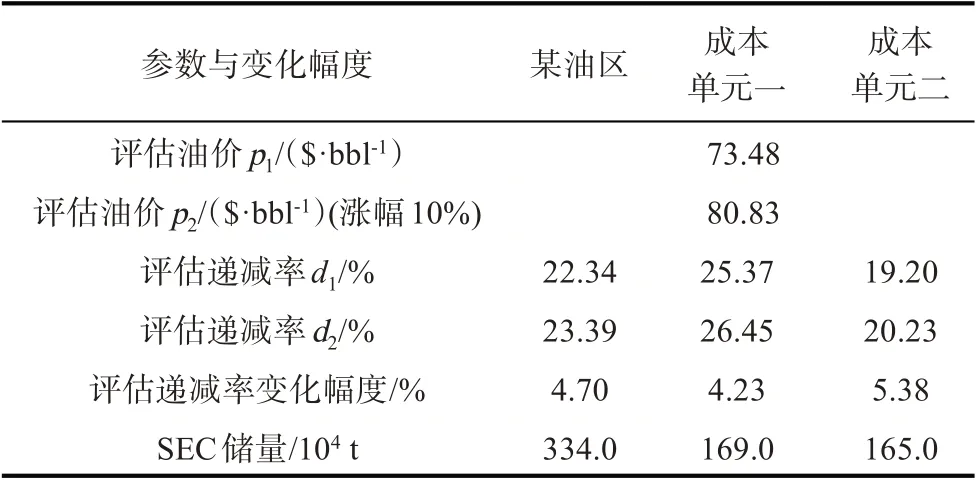

2.1.3 評估油價與評估遞減率量化關(guān)系實例

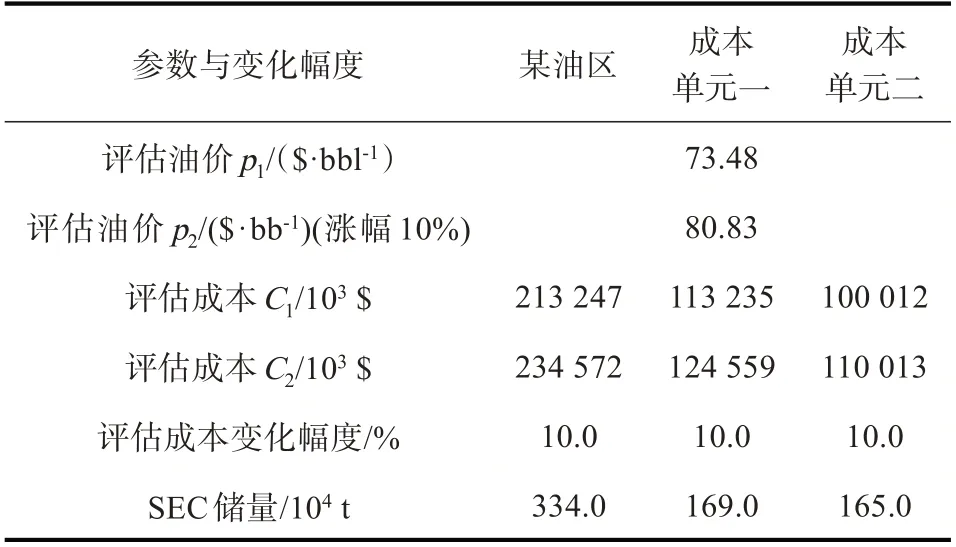

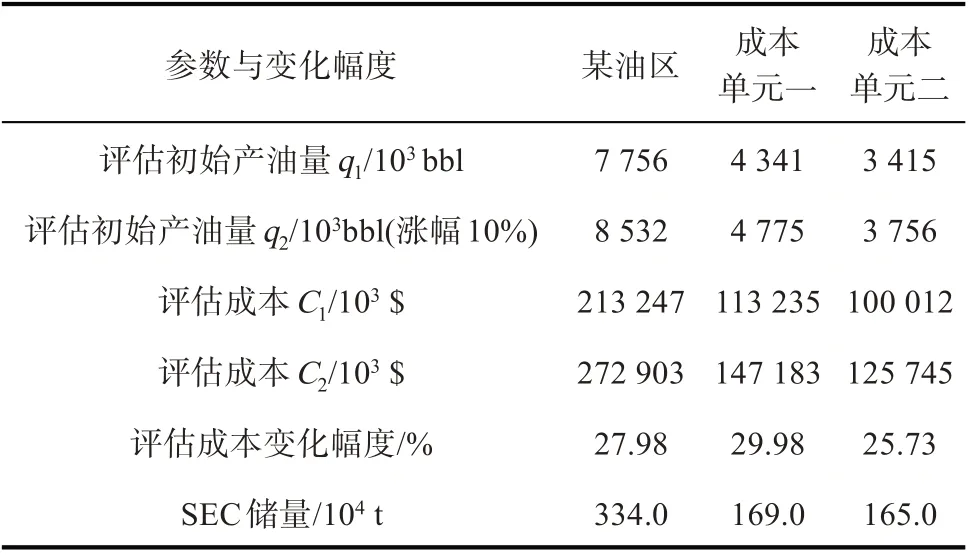

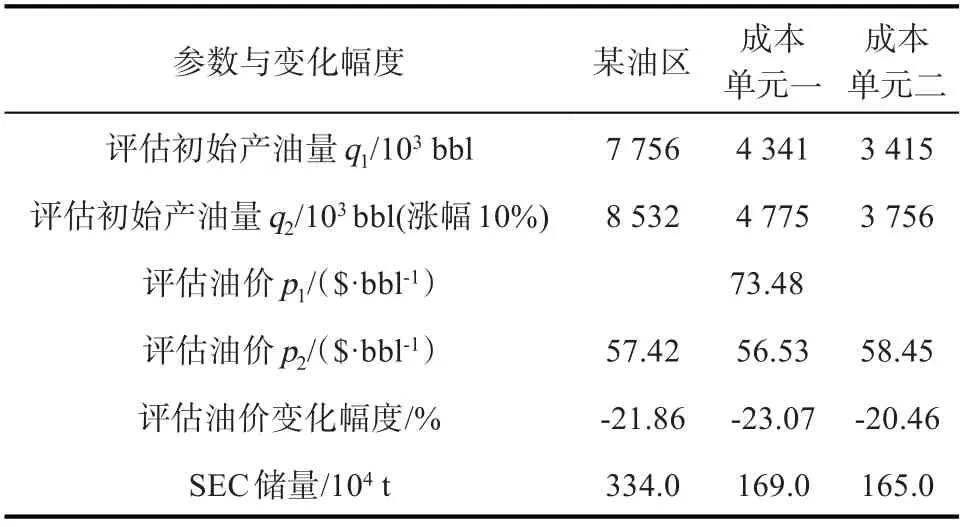

某油區(qū)及其兩個成本單元的評估油價p1均為$73.48/bbl;評估遞減率d1分別為:某油區(qū)22.34%,成本單元一25.37%,成本單元二19.20%。評估SEC儲量分別為:某油區(qū)334.0×104t,成本單元一169.0×104t,成本單元二165.0×104t。

如果SEC 儲量不變,評估油價均上漲10%,則測算評估遞減率d2分別為:某油區(qū)23.39%,漲幅4.70%;成本單元一26.45%,漲幅4.23%;成本單元二20.23%,漲幅5.38%。某油區(qū)及其他兩個成本單元的評估遞減率漲幅均小于評估油價的漲幅,驗證了結(jié)論1(見表1)。

表1 評估油價與評估遞減率量化關(guān)系實例分析

2.2 評估成本與評估遞減率量化關(guān)系模型

2.2.1 評估成本與評估遞減率量化關(guān)系模型

設(shè)Ne1=Ne2,由式(3)得

整理得

式(6)反映了SEC 儲量相同條件下,評估成本與評估遞減率相互變動的量化關(guān)系。

2.2.2 SEC儲量對評估成本與評估遞減率敏感強度分析

研究可知,SEC儲量相等條件下,評估遞減率與評估成本的變動方向相反,即C2<C1時,d2>d1。假設(shè)C2<C1,有式(7)成立。

由于C2<C1,所以式(7)小于0,同理當C2>C1時,評估遞減率變化比例絕對值與評估成本變化比例絕對值的差也小于0。由此得出結(jié)論2。

結(jié)論2:SEC 儲量對評估遞減率的敏感性大于對評估成本的敏感性。

2.2.3 評估成本與評估遞減率量化關(guān)系實例

某油區(qū)及其兩個成本單元的評估成本C1分別為:某油區(qū)213 247×103$,成本單元一113 235×103$,成本單元二100 012×103$;評估遞減率d1以及評估SEC 儲量同上。如果SEC 儲量不變,評估成本均上升10%,則測算評估遞減率d2分別為:某油區(qū)21.12%,降幅5.46%;成本單元一24.13%,降幅4.90%;成本單元二18.0%,降幅6.28%。某油區(qū)及其兩個成本單元的評估遞減率降幅均小于評估成本的漲幅,驗證了結(jié)論2(見表2)。

表2 評估成本與評估遞減率量化關(guān)系實例分析

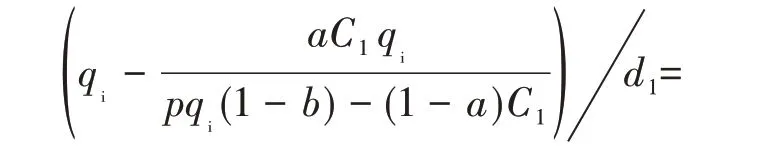

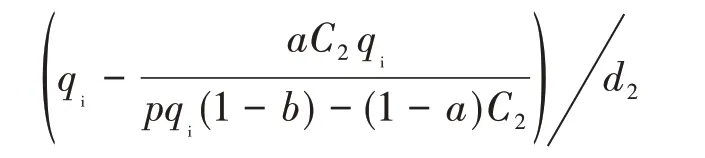

2.3 評估油價與評估成本量化關(guān)系模型

2.3.1 評估油價與評估成本量化關(guān)系模型

設(shè)Ne1=Ne2,由式(3)得

整理得

式(8)反映SEC 儲量相同條件下評估油價與評估成本相互變動的量化關(guān)系。

2.3.2 SEC儲量對評估油價與評估成本敏感強度分析

研究可知,SEC儲量相等條件下,評估油價與評估成本的變動方向一致,即C2<C1時,p2<p1。假設(shè)C2<C1,有下式成立:

式(9)等于0,同理C2>C1時,評估油價變化比例絕對值與評估成本變化比例絕對值的差也等于0。由此得出如下結(jié)論:

結(jié)論3:SEC 儲量對評估油價與評估成本的敏感性一致。

2.3.3 評估油價與評估成本關(guān)系實例分析

某油區(qū)及其兩個成本單元的評估油價p1、評估成本C1以及評估SEC 儲量同上。如果SEC 儲量不變,評估油價均上漲10%,則測算評估成本C2分別為:某油區(qū)234 572×103$,漲幅10%;成本單元一124 559×103$,漲幅10%;成本單元二110 013×103$,漲幅10%。某油區(qū)及其兩個成本單元的評估成本漲幅與評估油價漲幅一致,驗證了結(jié)論3(見表3)。

表3 評估成本與評估油價量化關(guān)系實例分析

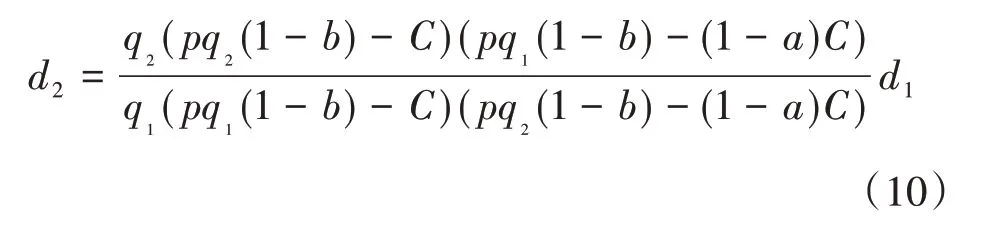

2.4 評估初始產(chǎn)油量與評估遞減率量化關(guān)系模型

2.4.1 評估初始產(chǎn)油量與評估遞減率量化關(guān)系模型

設(shè)Ne1=Ne2,由式(3)得

整理得

式(10)反映了SEC 儲量相同條件下評估初始產(chǎn)油量與評估遞減率相互變動的量化關(guān)系。

2.4.2 SEC儲量對評估初始產(chǎn)油量與評估遞減率敏感強度分析

研究可知,SEC儲量相同條件下,評估遞減率與評估初始產(chǎn)油量的變動方向一致,即q2>q1時,d2>d1。假設(shè)q2>q1,有下式成立:

由于q2>q1,所以式(11)小于0,同理當q2<q1時,評估初始產(chǎn)油量變化比例的絕對值與評估遞減率變化比例的絕對值的差也小于0。由此得出如下結(jié)論:

結(jié)論4:SEC 儲量對評估初始產(chǎn)油量的敏感性大于對評估遞減率的敏感性。

2.4.3 評估初始產(chǎn)油量與評估遞減率量化關(guān)系實例分析

某油區(qū)及其兩個成本單元的評估初始產(chǎn)油量q1分別為:某油區(qū)7 756×103bbl,成本單元一4 341×103bbl,成本單元二3 415×103bbl;評估遞減率d1、評估SEC 儲量同上。如果SEC 儲量不變,評估初始產(chǎn)油量均上升10%,則測算評估遞減率d2分別為:某油區(qū)25.73%,漲幅15.18%;成本單元一29.09%,漲幅14.65%;成本單元二22.26%,漲幅15.92%。某油區(qū)及其兩個成本單元評估遞減率漲幅均大于評估初始產(chǎn)油量漲幅,驗證了結(jié)論4(見表4)。

表4 評估初始產(chǎn)油量與評估遞減率量化關(guān)系實例分析

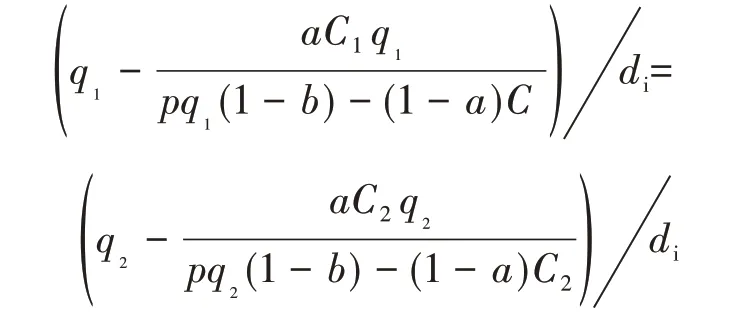

2.5 評估初始產(chǎn)油量與評估成本量化關(guān)系模型

2.5.1 評估初始產(chǎn)油量與評估成本量化關(guān)系模型

設(shè)Ne1=Ne2,由式(3)得

整理得

式(12)反映了SEC 儲量相同條件下評估初始產(chǎn)油量與評估成本相互變動的量化關(guān)系。

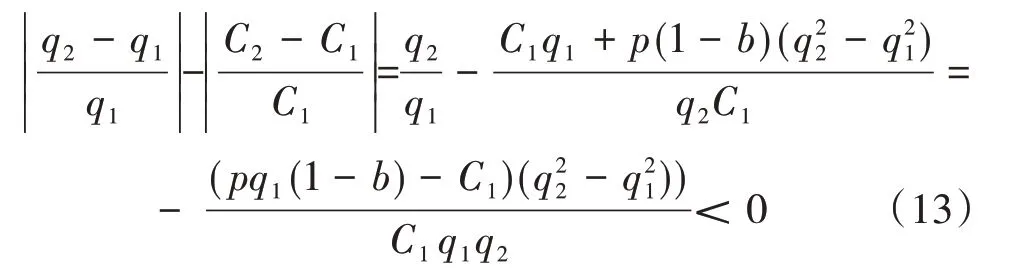

2.5.2 SEC儲量對評估初始產(chǎn)油量與評估成本敏感強度分析

研究可知,SEC儲量相同條件下,評估初始產(chǎn)油量與評估成本的變動方向一致,即q2>q1時,C2>C1。假設(shè)q2>q1,有下式成立:

由于pq1(1-b)>C1、q2>q1,所以式(13)小于0,同理當q2<q1時,評估初始產(chǎn)油量變化比例的絕對值與評估成本變化比例的絕對值的差也小于0。由此得出如下結(jié)論:

結(jié)論5:SEC 儲量對評估初始產(chǎn)油量的敏感性大于對評估成本的敏感性。

2.5.3 評估初始產(chǎn)油量與評估成本量化關(guān)系實例分析

某油區(qū)及其兩個成本單元的評估初始產(chǎn)油量q1、評估成本C1以及評估SEC 儲量同上。如果SEC儲量不變,評估初始產(chǎn)油量均上升10%,則測算評估成本C2分別為:

某油區(qū)272 903×103$,漲幅27.98%;成本單元一147 183×103$,漲幅29.98%;成本單元二125 745×103$,漲幅25.73%。某油區(qū)及其兩個成本單元評估成本漲幅均大于評估初始產(chǎn)油量漲幅,驗證了結(jié)論5(見表5)。

表5 評估初始產(chǎn)油量與評估成本量化關(guān)系實例分析

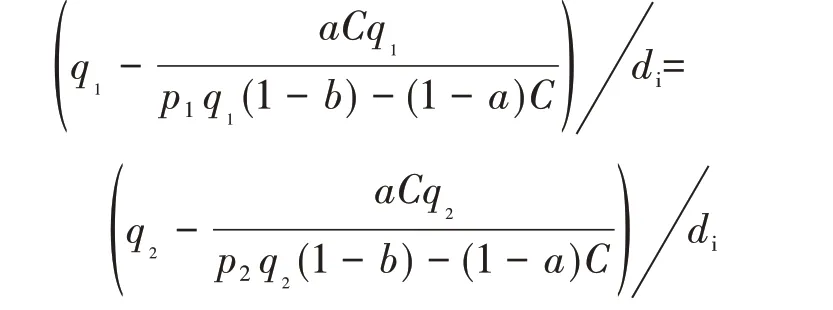

2.6 評估初始產(chǎn)油量與評估油價關(guān)系

2.6.1 評估初始產(chǎn)油量與評估油價量化關(guān)系模型

設(shè)Ne1=Ne2,由式(3)得

整理得

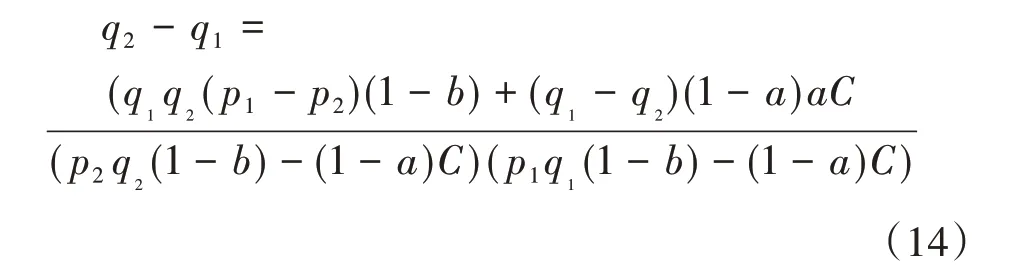

式(14)反映了SEC 儲量相同條件下,評估初始產(chǎn)油量與評估油價相互變動的量化關(guān)系。

2.6.2 SEC儲量對評估初始產(chǎn)油量與評估油價敏感強度分析

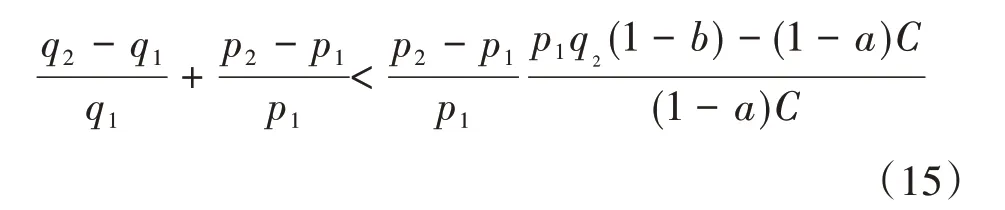

研究可知,SEC儲量相同條件下,評估初始產(chǎn)油量與評估油價的變動方向相反,即q2>q1時,p2<p1。假設(shè)q2>q1,由式(14)得

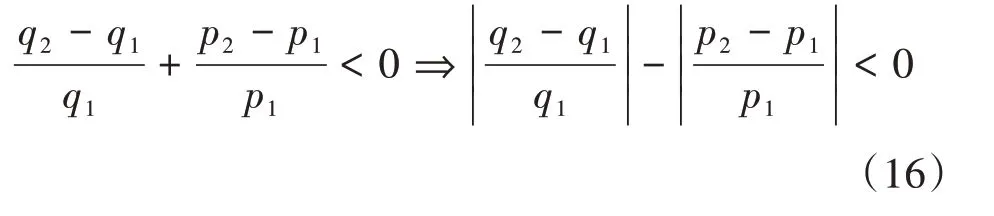

整理得

因p2<p1,p1q2(1-b)-(1-a)C>0,所以式(15)小于0,即

同理當q2<q1時,評估初始產(chǎn)油量變化比例的絕對值與評估油價變化比例的絕對值的差也小于0。由此得出如下結(jié)論:

結(jié)論6:SEC 儲量對評估初始產(chǎn)油量的敏感性大于對評估油價的敏感性。

2.6.3 評估初始產(chǎn)油量與評估油價量化關(guān)系實例分析

某油區(qū)及其兩個成本單元的評估初始產(chǎn)油量q1、評估油價p1、評估SEC 儲量同上。如果SEC 儲量不變,評估初始產(chǎn)油量均上升10%,則測算評估油價p2分別為:某油區(qū)57.42 $/bbl,降幅21.86%;成本單元一56.53 $/bbl,降幅23.07%;成本單元二58.45$/bbl,降幅20.46%。某油區(qū)及其兩個成本單元評估油價降幅均大于評估初始產(chǎn)油量漲幅,驗證了結(jié)論6(見表6)。

表6 評估初始產(chǎn)油量與評估油價量化關(guān)系實例分析

3 固定成本劈分方式[18-20]探討

SEC 儲量評估中評估成本的處理分兩步,第一步將成本單元的總評估成本按固定與變動比例劈分為固定成本和變動成本,同時計算成本單元單位變動成本;第二步將成本單元的固定成本按一定的方式劈分給評估單元。目前約定俗成的劈分方法是產(chǎn)量劈分法,筆者研究認為該方法存在鞭打快牛、鼓勵后進的問題。研究認為,評估成本與生產(chǎn)井數(shù)、產(chǎn)液量、人數(shù)等參數(shù)指標關(guān)系密切,而固定成本更與生產(chǎn)井數(shù)、人數(shù)相關(guān),產(chǎn)油量是生產(chǎn)井工作的產(chǎn)物,是產(chǎn)液量的構(gòu)成部分,高含水期更是很小的一部分,固定成本與產(chǎn)油量的關(guān)系并不密切。產(chǎn)量劈分法給生產(chǎn)井數(shù)少、產(chǎn)油量高的高效益區(qū)塊劈分更多的成本,給生產(chǎn)井數(shù)多、產(chǎn)油量低的低效益區(qū)塊劈分更少的成本。這有兩方面問題:1)不符合評估單元實際成本情況;2)人為減少了高效益區(qū)塊的SEC 儲量,夸大了低效益區(qū)塊的SEC 儲量,給油田生產(chǎn)經(jīng)營提供錯誤信息,容易造成生產(chǎn)經(jīng)營決策失誤。下面以指數(shù)遞減為例,研究探討固定成本產(chǎn)量劈分法與井數(shù)劈分法的科學性和利弊關(guān)系。

3.1 產(chǎn)量劈分法

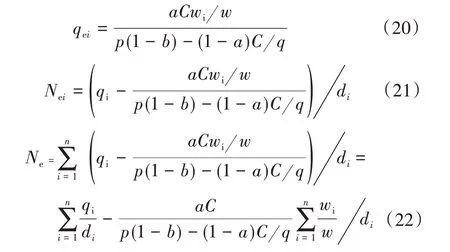

設(shè):成本單元評估成本為C,固定成本比例為a,成本單元評估單元數(shù)為n,評估單元序號為i,評估單元評估初始產(chǎn)油量為qi,評估單元經(jīng)濟界限產(chǎn)油量為qei,評估單元評估遞減率為di,評估單元SEC儲量為Nei,成本單元評估初始產(chǎn)油量為q,成本單元SEC儲量為Ne。則有

式(17)、(18)、(19)顯示,產(chǎn)量劈分法中,評估單元的經(jīng)濟界限產(chǎn)油量、SEC 儲量及成本單元的SEC 儲量均是評估單元評估初始產(chǎn)油量的函數(shù);評估單元評估初始產(chǎn)油量越大,評估單元經(jīng)濟界限產(chǎn)油量、SEC儲量及成本單元SEC儲量均越大。

3.2 井數(shù)劈分法

設(shè)評估單元油水井開井數(shù)為wi,成本單元油水井開井數(shù)為w,其他參數(shù)同上。則有

式(20)、(21)、(22)顯示,井數(shù)劈分法中,評估單元的經(jīng)濟界限產(chǎn)油量、SEC 儲量以及成本單元的SEC 儲量均是評估單元油水井開井數(shù)的函數(shù);評估單元油水井開井數(shù)越多,評估單元經(jīng)濟界限產(chǎn)油量越大,評估單元及成本單元的SEC儲量越小。

3.3 井數(shù)劈分法與產(chǎn)量劈分法的差異模型

通過式(17)~(22)推導,得出以下三個公式:

由式(23)、(24)、(25),得出以下三點認識:

(1)不同劈分方法評估單元經(jīng)濟界限產(chǎn)油量的差與其井數(shù)比例與產(chǎn)量比例的差成正比例關(guān)系。

(2)不同劈分方法評估單元SEC 儲量的差等于其經(jīng)濟界限產(chǎn)油量的差除以評估遞減率。

(3)不同劈分方法成本單元SEC 儲量的差等于各評估單元SEC儲量差之和。

3.4 固定成本劈分方式影響SEC儲量實例分析

應(yīng)用上述兩種固定成本劈分模型對某油區(qū)成本單元一及其所屬評估單元分別計算經(jīng)濟界限產(chǎn)油量與SEC儲量(見表7)。

表7 不同固定成本劈分方法經(jīng)濟界限產(chǎn)油量及SEC儲量對比

從評估結(jié)果看,兩種劈分方法對成本單元一SEC 儲量評估結(jié)果影響較小,差值僅為0.4×104t,比例0.2%;但對評估單元SEC 儲量評估結(jié)果影響很大,20 個評估單元中SEC 儲量變化比例超過10%的單元15個,占75%。部分高效益評估單元SEC 儲量增加比例:YA42.7%,CB17.3%;部分低效益評估單元SEC 儲量減少比例:ZZ100%,XJZ75.4%,LD44.9%。從生產(chǎn)經(jīng)營實踐分析,不同評估單元剩余經(jīng)濟開采年限不盡相同。YA、CB 等高效益評估單元相對較長,ZZ、XJZ、LD、AF、XJ等低效益評估單元相對較短。但產(chǎn)量劈分法各評估單元經(jīng)濟開采年限相同,不符合生產(chǎn)經(jīng)營實際。從經(jīng)濟效益分析,盡管兩種劈分方法成本單元SEC 儲量基本一致,但經(jīng)濟效益完全不同。井數(shù)劈分法增加了低成本高效益評估單元的SEC 儲量,直接提升了經(jīng)濟效益;減少了高成本低效益評估單元非經(jīng)濟儲量,間接提升了經(jīng)濟效益。綜上研究,筆者認為,SEC儲量評估成本單元到評估單元的固定成本劈分方法應(yīng)該改用井數(shù)劈分法更加科學合理,因為井數(shù)劈分法既符合生產(chǎn)經(jīng)營實際,也能科學指導油田生產(chǎn)經(jīng)營決策。

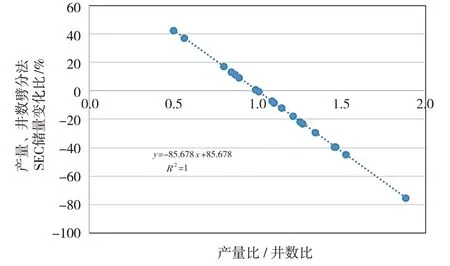

深入研究發(fā)現(xiàn),評估單元產(chǎn)量、井數(shù)兩種劈分法SEC 儲量差值比例與該單元在成本單元中所占產(chǎn)量比與井數(shù)比的比值呈非常好的反向線性關(guān)系(見圖2)。

圖2 兩種劈分方法SEC儲量變化比與(產(chǎn)量比/井數(shù)比)的關(guān)系

4 結(jié)束語

SEC 儲量受原油產(chǎn)量、遞減規(guī)律、評估成本、原油價格等多種因素影響。各因素對SEC 儲量的影響程度以及敏感性不盡相同,本文從理論角度研究推導了SEC 儲量相同條件下主要評估參數(shù)間量化關(guān)系模型,分析了SEC 儲量對主要評估參數(shù)敏感性強弱排序,依次是:評估初始產(chǎn)油量>評估遞減率>評估成本=評估油價。并結(jié)合某油區(qū)SEC 儲量評估實踐進行了實例論證,為后續(xù)SEC 儲量評估提供了理論依據(jù)。同時,探討了固定成本劈分方式,認為井數(shù)劈分法更科學合理,既符合生產(chǎn)經(jīng)營實際,也能科學指導油田生產(chǎn)經(jīng)營決策。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06