2021年三季度長江航運景氣指數調查報告

2021-12-20 10:42:38李慧馮新雙

中國水運 2021年11期

關鍵詞:企業

李慧 馮新雙

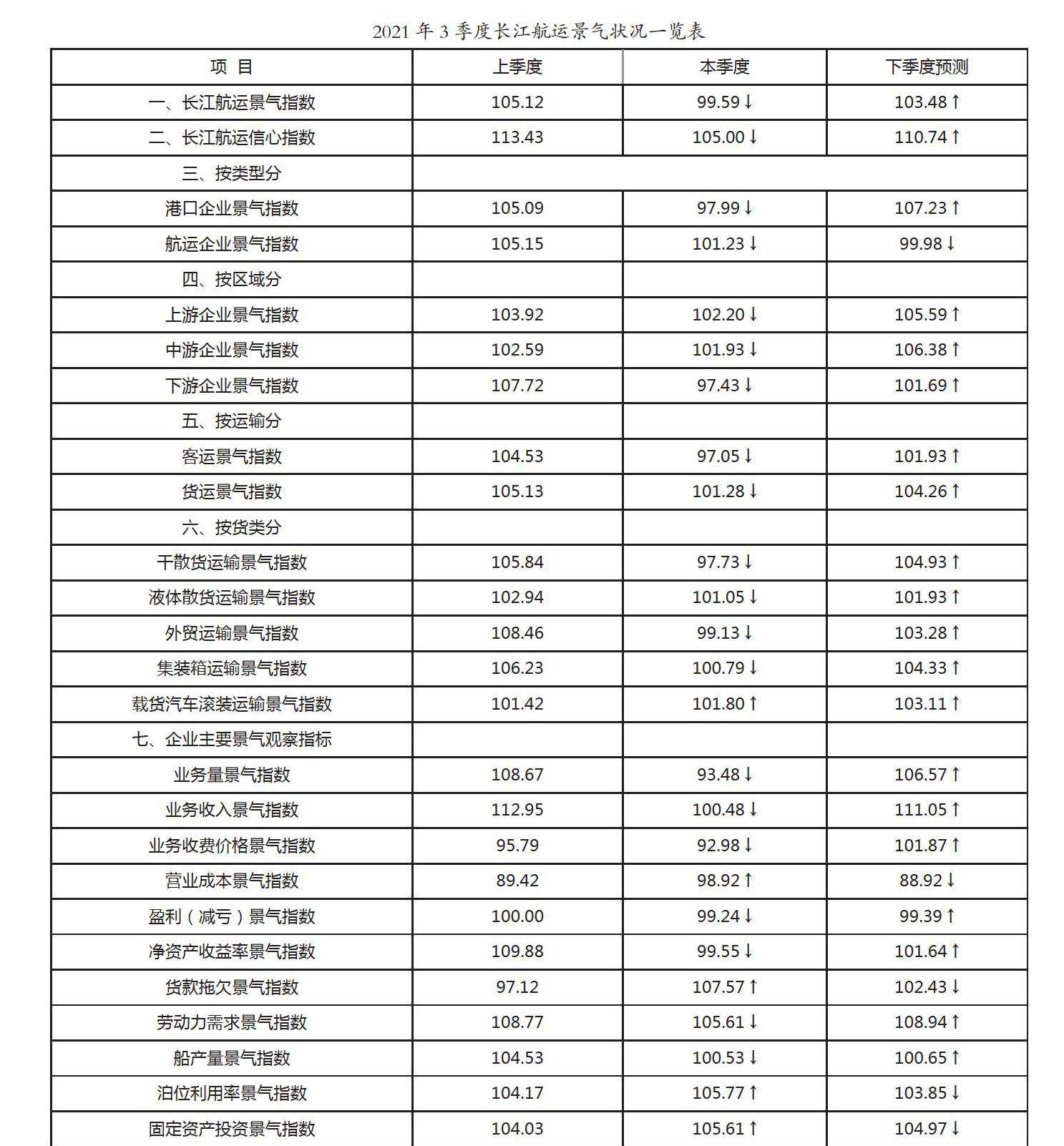

2021年三季度,全球疫情防控不樂觀,供應鏈恢復持續受阻,原材料價格通脹,世界經濟復蘇緩慢。我國統籌推進疫情防控和經濟社會發展,疫情管控有力,加快推動“碳達峰、碳中和”,經濟運行穩中有進,基本面保持良好態勢。長江沿江地區貫徹綠色低碳發展理念,加大基礎投資、促進居民消費,融入新發展格局,但受大宗商品價格傳導影響,生產企業原材料采購意愿下降,鋼鐵行業出口補貼政策收緊與“能耗雙控”考核之下,部分省市限電,鋼鐵水泥等高能耗行業、產業鏈下游制造業等部分企業限產停產,流域經濟增速減緩。三季度,長江進入洪水期,航行條件改善,船舶效能提高,受多地汛情、疫情影響,企業生產活動和市場需求階段性放緩,運輸市場貨源減少,港口裝卸量下滑,而人工、燃油成本持續上漲,長江航運景氣狀況有所回落,港航企業信心指數下降。長江航運景氣指數為99.59點,較上季度下降5.53點,回落至臨界區;長江航運信心指數為105.00點,較上季度下降8.43點,仍處于景氣區。

長江航運景氣指數、信心指數走勢如圖1:

1 2021年三季度長江航運景氣狀況有所回落

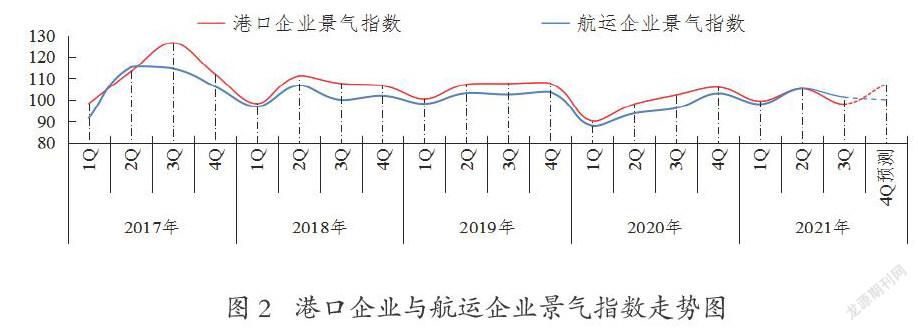

分類景氣狀況:三季度,港口企業景氣指數為97.99點,較上季度下降7.10點,回落至不景氣區;航運企業景氣指數為101.23點,較上季度下降3.92點,仍處于景氣區。

港口企業、航運企業景氣指數走勢如圖2:

區域景氣狀況:三季度,上、中游企業景氣指數分別為102.20點、101.93點,較上季度分別下降1.72點、0.66點,仍處于景氣區;下游企業景氣指數為97.43點,較上季度下降10.29點,回落至不景氣區。

分區域景氣指數走勢如圖3:

客貨運景氣狀況:三季度,客運景氣指數為97.05點,較上季度下降7.48點,回落至不景氣區;貨運景氣指數為101.28點,較上季度下降3.85點,仍處于景氣區。五類景氣指數中,干散貨運輸景氣指數為97.73點,較上季度下降8.11點,回落至不景氣區;液體散貨運輸景氣指數為101.05點,較上季度下降1.89點,仍處于景氣區;外貿、集裝箱運輸景氣指數分別為99.13點、100.79點,較上季度分別下降9.33點、5.44點,均回落至臨界區;載貨汽車滾裝運輸景氣指數為101.80點,較上季度上升0.38點,仍處于景氣區。

客運、貨運景氣指數走勢如圖4:

干散貨、液體散貨、集裝箱、滾裝運輸景氣指數走勢如圖5:

港航企業主要景氣觀察指標:三季度,港航企業業務量和業務收入均有所下降,港航企業生產經營下滑,11個主要經營觀測指標7降4升。

2 2021年四季度長江航運景氣狀況預計企穩回升

四季度,國際海運價格可能回探,有利貿易出口增長。國內深化供給側結構性改革,抑制資本炒作,規制大宗商品囤積,推進大宗商品價格回歸理性,落實燃煤電價浮動,限電限產將根本改觀,暢通經濟社會循環。同時新興基礎設施加快建設,拉動內需增長,保持經濟平穩運行。長江航運水位條件較好,迎來傳統旺季,市場發展活力增強,貨物運輸需求有望恢復穩定,預計長江航運景氣和港航企業信心企穩回升。預計2021年四季度長江航運景氣指數和信心指數分別為103.48點、110.74點,較本季度分別上升3.89點、5.74點,均處于景氣區。

2021年四季度港口企業景氣指數預計為107.23點,回升至景氣區;航運企業景氣指數預計為99.98點,處于臨界區。上、中、下游航運景氣指數分別為105.59點、106.38點、101.69點,均處于景氣區。

2021年四季度客運和貨運景氣指數預計分別為101.93點、104.26點,較本季度分別上升4.88點、2.98點,均處于景氣區。干散貨、液體散貨、外貿、集裝箱、載貨汽車滾裝運輸景氣指數分別為104.93點、101.93點、103.28點、104.33點、103.11點,均處于景氣區。預計四季度港航企業經營狀況良好,主要觀測指標7升4降。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26