中國鋁土礦供給保障問題研究

2021-12-24 00:54:28閆瑾

世界有色金屬 2021年16期

關鍵詞:資源

閆 瑾

(北京安泰科信息股份有限公司,北京)

1 我國鋁資源稟賦和供需情況

1.1 國內資源稟賦和可持續供應能力情況

我國鋁土礦資源儲量并不豐富且稟賦不佳。根據國土資源部公布的全國鋁土礦儲量數據,截至2019年底中國鋁土礦查明資源儲量為54.7億噸,基礎儲量10.4億噸,儲量估計為5.5億噸,僅占全球總量的2%左右。按照基礎儲量(因儲量數據統計不完備,某些省區數據空缺,所以采用基礎儲量數據)估算,鋁土礦靜態開采年限僅為8年。

我國鋁土礦資源主體為沉積型鋁土礦床,98%以上為一水硬鋁石,屬于高鋁、高硅、低鐵、難溶礦石,采用選礦拜耳法、石灰拜爾法,以及混聯法、串聯法等生產工藝,流程長且能耗高,而易于開采和易溶出的三水鋁石僅占儲量不足2%。并且,經過多年高強度的開采,高品位礦基本上消耗殆盡,如山西地區鋁土礦的鋁硅比已經降至4。

我國鋁土礦資源分布較為集中。華北地臺、揚子地臺、華南褶皺系及東南沿海四個成礦區都具有一定的鋁土礦成礦條件,其中晉中-晉北、豫西-晉南、黔北-黔中三個成礦帶成礦條件較好,桂西-滇東及川南-黔北等成礦帶也有一定的遠景,這些成礦區也是我國鋁工業發展的主要資源集中地。

截至2019年底,全國礦區數量588個;2019年鋁土礦開采量約1.3億噸。各地區鋁土礦資源的勘探和開發程度有較大差異,目前開采主要集中在西部資源地區。

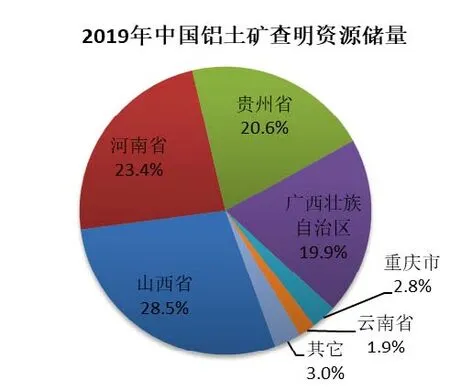

以查明資源儲量計,山西為15.6億噸,居全國第一;之后依次為河南(12.8億噸)、貴州(11.3億噸)、廣西(10.9億噸)。

以基礎儲量計,廣西位居一位,為5.4億噸,之后依次為河南(1.4億噸)、貴州(1.3億噸)、山西(1.3億噸)。

從開采量來看,山西居第一位(6700萬噸),之后依次為河南(3550萬噸)、廣西(2160萬噸)、貴州(1060萬噸)。

從礦區分布看,依次為河南(146個)、貴州(142個)、山西(131個)、廣西(50個)。

圖1 中國鋁土礦查明資源儲量分布圖

根據基礎儲量和目前開采量計算,山西、河南開采量大,鋁土礦的靜態保障年限較低,分別為2年和4年;貴州、廣西鋁土礦的靜態保障年限相對較高,分別為13年和23年。山西、河南等北方地區鋁土礦經過多年高強度的開采,目前儲量已嚴重不足,但是查明資源儲量規模居國內前列,儲量還有增加的潛力,需加大勘探力度,促進資源量向儲量的轉化。貴州、廣西等西南鋁土礦儲量有一定保障,且查明資源儲量還有進一步向儲量轉化的潛力,是當前及未來中國鋁土礦開發的重點。

受國內外各種因素的影響,近年來我國國產鋁土礦的產量先升后降,增速下降,進口礦比重不斷增長。2020年國內共開采鋁土礦9269萬噸,同比下降14.4%。其中8286萬噸用于生產氧化鋁,其余用于生產耐火材料和高鋁水泥等產品。

表1 2019年底全國鋁土礦儲量情況 單位:萬噸

圖2 2015-2020年中國鋁土礦產量及增速變化

近年來,我國還開發了從高鋁粉煤灰中提取氧化鋁的技術路線。我國高鋁煤炭資源豐富,主要分布在內蒙古中西部和山西北部。據統計,全國高鋁煤炭約813億噸,煤中含氧化鋁在9%-13%,煤炭中氧化鋁儲量約90億噸。高鋁煤炭燃燒后粉煤灰含氧化鋁約為35%-51%。高鋁粉煤灰雖然氧化鋁含量高,但二氧化硅的含量亦高,其鋁硅比往往小于1,因此生產成本較高。目前工藝技術路線主要分為酸法、酸堿聯合法和堿石灰燒結法三大類。實現工業化生產的有大唐國際再生資源開發有限公司(24萬噸/年)和蒙西集團(40萬噸/年),但均因成本過高而長期處于停產或非正常生產狀態。

1.2 我國產業發展和資源需求趨勢

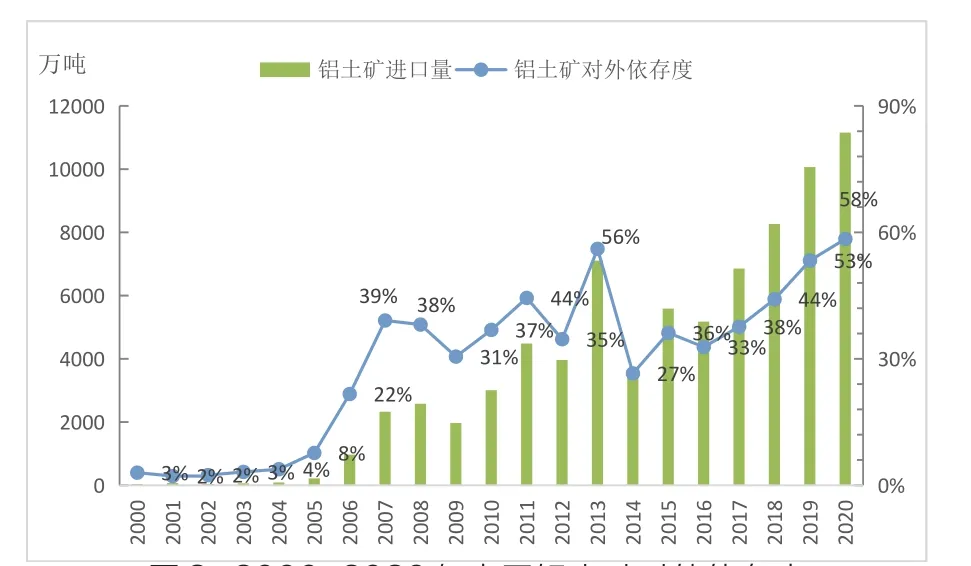

由于國內資源匱乏且稟賦不佳,中國鋁工業在很大程度上依賴進口資源進行生產。近十余年來,中國資源進口結構發生了明顯變化。2005年以前,中國以直接進口氧化鋁為主,鋁土礦對外依存度較低;隨著中國使用進口礦的氧化鋁產能不斷擴大,轉為進口鋁土礦,鋁土礦對外依存度大幅提升。按照“鋁土礦對外依存度=進口鋁土礦數量/鋁土礦需求量”計算,2020年中國進口11156萬噸鋁土礦,當年中國鋁土礦總需求量為19087萬噸,鋁土礦對外依存度58%(該依存度為表觀依存度,未考慮鋁土礦庫存變化)。

圖3 2000-2020年中國鋁土礦對外依存度

注:2013年比較特殊,受印尼將于2014年出臺限制鋁土礦出口政策的影響,2013年鋁土礦進口量大幅增加,表觀依存度上升至56%,為近十幾年來的最高點。在印尼禁止鋁土礦出口后,表觀對外依存度大幅下降至27%。

下一步,石家莊市教育局將把小學生免費托管工作與校外培訓機構專項治理行動結合起來,創造條件、加大投入、完善政策,不斷強化中小學校在課后服務中的主渠道作用,進一步完善課后托管各項制度,幫助學生培養興趣、發展特長、開拓視野、增強實踐,不斷提高課后托管服務水平。

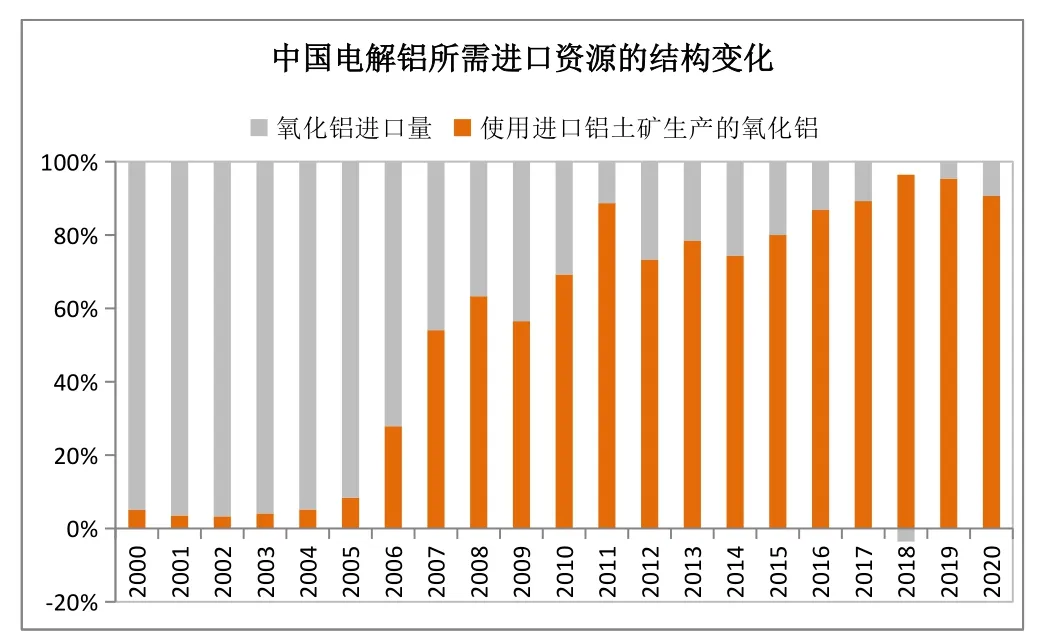

圖4 2001-2020年中國電解鋁所需進口資源的結構變化

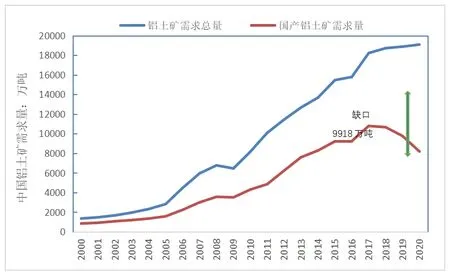

圖5 2000-2020年中國鋁土礦資源缺口

隨著中國使用進口鋁土礦生產的氧化鋁產能擴大,中國對進口鋁土礦的需求快速增加,中國鋁土礦資源缺口不斷擴大。2008年中國鋁土礦的資源缺口為2057萬噸,2020年鋁土礦絕對缺口擴大至9918萬噸,是2008年的4倍多。在國內環保壓力下,國產鋁土礦價格高企,部分氧化鋁企業進行了使用進口鋁土礦生產線的改造,新投產氧化鋁企業也以使用進口鋁土礦產能為主。未來中國對進口鋁土礦的需求將繼續擴大。

2 中國在海外擁有的鋁土礦資源現狀及未來發展規劃

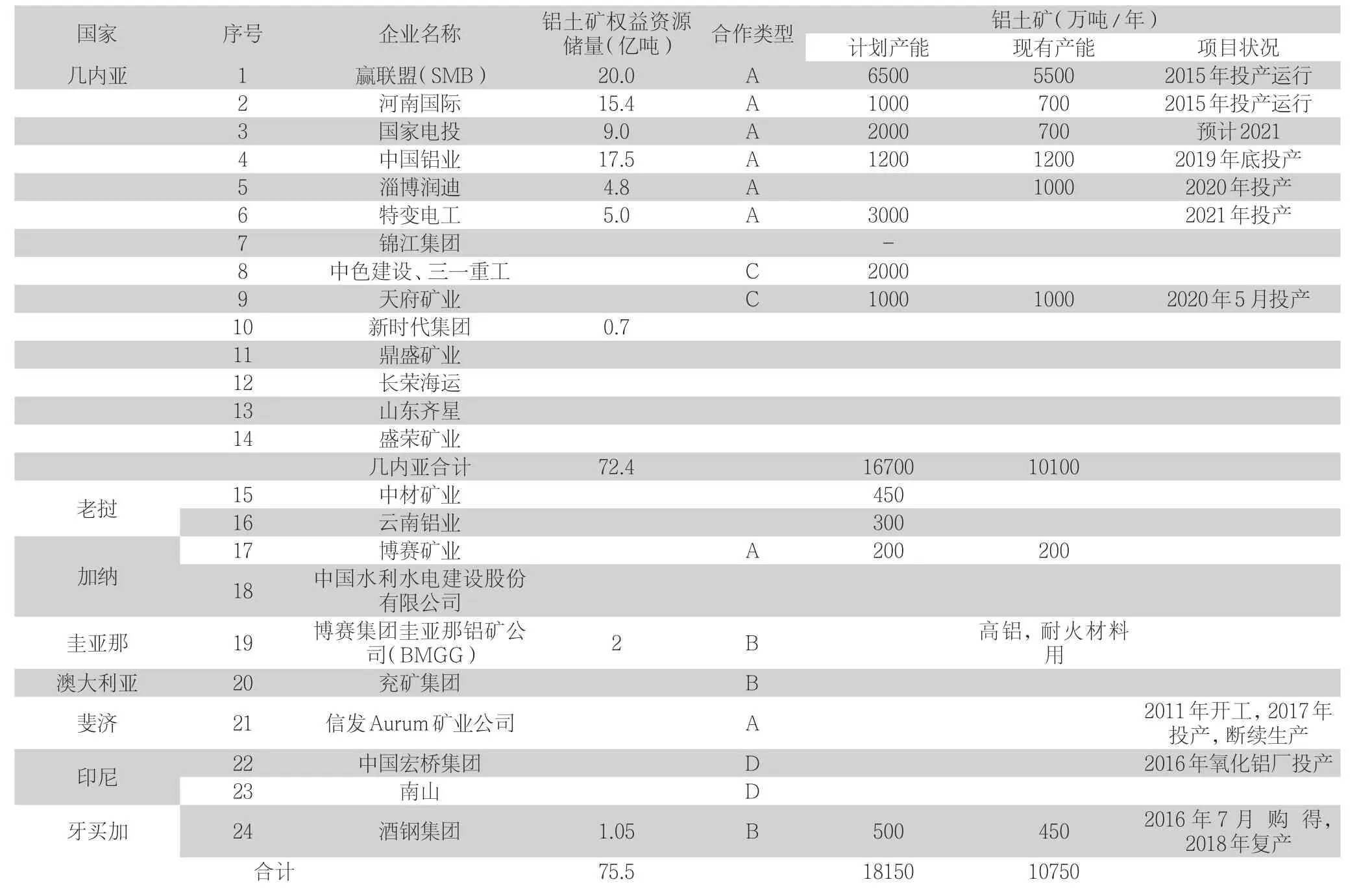

中國企業很早就“走出去”進行鋁土礦資源開發,截至2020年在海外進行鋁土礦資源開發的企業數量達二十余家,有國內鋁行業內的企業,也有鋁行業之外的海運、工程建設、設備制造等領域的企業參與,總體來看,中資企業擁有90%以上權益。

粗略統計,中國企業在海外掌握的鋁土礦權益資源儲量在75億噸規模,主要分布在幾內亞、牙買加、印尼、加納、斐濟、澳大利亞、老撾等國;權益礦山年產能預計約1.81億噸,目前有8個鋁土礦項目已經投產,產能有10750萬噸/年。基于幾內亞地區豐厚的鋁土礦儲量,中國在海外擁有的權益礦山產能以及目前已經投產的項目,其中90%都集中在幾內亞。

從礦石開采供應情況來看。中國企業在幾內亞開采鋁土礦基本全部運回至中國。2020年,加納鋁土礦產量112萬噸,其中有28萬噸運回中國。酒鋼牙買加生產鋁土礦主要供當地氧化鋁企業使用。

從海外中資企業的資源占有方式來看,資源開發方式主要有三種類型:(A)從資源國政府獲得鋁土礦資源開發權,掌握資源開發權并主導礦山開采,如中國宏橋、中國鋁業、國家電投、特變電工等公司在幾內亞的鋁土礦項目;(B)從國外公司收購鋁土礦資源,掌握資源開發權并主導礦山開采,如酒鋼集團牙買加鋁土礦-氧化鋁項目、兗礦集團澳大利亞鋁土礦項目、博賽集團圭亞那項目等;(C)與掌握資源開發權的國外公司合作,以工程承包、運營銷售等方式參與鋁土礦山建設和開采,中國企業不掌握資源開發權,但擁有一部分礦山權益,如天府礦業在幾內亞與印度AXIS、GBT公司的合作,中色建設、三一重工在幾內亞與伊洛夫集團(Eloft)的合作等;(D)與國外鋁土礦公司合作建設氧化鋁廠,該鋁土礦公司負責為氧化鋁廠提供鋁土礦,中國企業不參與鋁土礦資源開發。

中資企業的海外礦產權益明細具體如表2。

表2 中資企業海外礦產權益臺賬

3 海外鋁土礦資源開發存在的問題

海外鋁土礦資源開發已經成為中國鋁工業強化資源保障的必經之路,也是中國政府的鼓勵方向。但是由于中國企業介入海外鋁土礦資源開發的時間較晚,目前想要打破國際礦業巨頭的壟斷獲取優質資源,面臨很大的困難和風險。總體來講,海外資源投資面臨的風險來自市場和非市場兩個方面。市場風險包括成本價格、匯率等以及開發項目相關的風險;非市場風險顧名思義就是市場之外的影響因素。從近年的實踐看,非市場風險已經成為企業海外投資過程中的重要威脅,主要包括東道國的政治(國家)風險和政策法律風險。東道國政治(國家)風險指征用(征收)、國家審批、政府更替、政黨政治、戰爭、動亂、社區關系等方面的風險;東道國政策法律風險則指礦產資源政策、外商投資政策、稅收政策、勞工環保政策、出口外匯政策、政策連續性、法律穩定性、項目審批等方面的風險。

中國的海外鋁土礦開發不乏失敗的事例。中國鋁業公司在澳大利亞投資的奧魯昆鋁項目就因為澳政府提高資源稅的意向而陷入停滯;某些已經進入生產階段的境外鋁土礦也面臨著東道國礦業政策變動、勞資談判、罷工等壓力。

近幾年,中國鋁行業響應國家“一帶一路”倡議,海外投資穩步推進,特別是幾內亞鋁土礦資源開發和配套設施建設取得實質性進展。截至2019年底,共擁有鋁土礦權益資源儲量約75億噸。共有13家中資企業在幾內亞進行鋁土礦開發,協議產能18400萬噸/年,目前在產能為6200萬噸/年,2019年向中國出口鋁土礦4440萬噸。幾內亞已成為中國最重要的海外鋁土礦資源基地,及中國鋁行業“走出去”的重要支點。但是在幾內亞的資源開發中,也出現了無序競爭、承諾過多難以按期落實、供應過剩趨向加劇,以及基礎設施重復建設、各自為戰而缺乏有效合作等問題。

4 國內鋁土礦供給保障措施建議

4.1 制訂鋁產業長遠發展戰略

面對全球風險挑戰明顯上升的復雜局面,特別是國內經濟步入新常態,中國鋁行業長期發展過程中產業結構不合理、資源匱乏、競爭力不強等深層次矛盾積累釋放,邁入重要的歷史時期。

鑒于中國鋁土礦資源保障度低,難以支撐鋁工業可持續、高質量發展的需要,應加大國內鋁土礦資源勘探力度,對資源實施戰略性儲備,境內鋁土礦資源優先配置給已建成的氧化鋁企業;推進“一帶一路”建設,加快鋁土礦資源全球化布局,擴大資源占有,分散資源風險。

對氧化鋁產能進行總量控制,立足國內需求,不追求自給自足,更不鼓勵出口。密切跟蹤氧化鋁投資動向,嚴控新建以國產鋁土礦為原料的氧化鋁項目;提升成本競爭力,引導國內鋁土礦供應枯竭、高成本地區的氧化鋁產能有序退出;優化區域布局,鼓勵有條件的氧化鋁企業向沿海港口及海外資源地有序轉移,實現產業規模與市場需求、環境承載力、資源保障相適應的發展格局;加強國內外發展戰略規劃的協同管理,將中國企業在國外的氧化鋁產能建設納入氧化鋁產能總量控制的范疇,統籌考慮國內外產能建設,以防止中資企業在國外大規模、無限制地新建氧化鋁產能。

立足國內需求,繼續堅持對國內電解鋁產能施行總量控制,嚴禁任何形式的新增產能。鼓勵電解鋁產能向清潔能源富裕且具有環保容量地區適度轉移。加強中國鋁消費戰略研究,探索建立鋁消費峰值預警機制,研究并適時出臺電解鋁產能減量置換政策。

4.2 推動我國海外鋁資源開發的全球化多元布局

中國鋁土礦進口來源一直過于集中,也因此數次遭遇資源國政策變化帶來鋁土礦供應風險。因此應加快推動我國海外鋁資源開發的多元化布局,除非洲之外,應關注具有運距優勢的東南亞國家的鋁土礦資源開發,形成我國鋁土礦資源開發的全球布局,避免資源來源過于集中和由此帶來的合作風險。

4.3 制訂境外資源開發專項規劃,引導企業“走出去”

為促進我國企業境外投資活動有序進行,引導企業“走出去”,規范企業投資行為,應從維護國家和產業安全角度出發,結合“一帶一路”和國際產能合作,制訂境外資源開發專項規劃,以體現國家戰略的引導力、約束力和執行力,做好頂層設計和規劃部署。

4.4 完善與資源國政府層面的合作機制

考慮到中資企業在海外鋁資源開發項目的復雜性和國內鋁產業傳統競爭格局,應從更高層面加強組織協調力度。一是建議將中資企業的海外鋁資源開發事項列入國家共建“一帶一路”或產能合作相關部際合作機制下,作為重點關注和推動事項,加強政府層面的組織協調力度。

4.5 建立應對非常規狀況的快速響應機制

完善領導機制,由國務院牽頭、各部委主抓、行業協會參與,建立應對非常規狀況的快速響應機制。健全工作制度,對于行業基礎能力數據庫進行定期更新,保證數據真實有效;完善資源調查和統計制度,統計數據及時匯總更新;監測重點行業運行情況,在受遏制和極端情況下避免過度市場化造成資源浪費;對于重點儲備產品定期監督檢查,保證儲備規模和質量;建立資源調用分配制度,提高分配效率和可執行性。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

資源節約與環保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44