邊花邊賺的炫酷理財

2021-12-24 19:24:54羅小古

理財·市場版 2021年12期

羅小古

自首款寶寶類產品面世以來,零錢理財一直備受年輕客戶的關注。2020年12月招商銀行推出了一款邊花邊賺的理財產品——朝朝寶,平均7日年化收益率可以達到3%以上,高于其他同類理財產品。

朝朝寶憑借其“高收益”“高流動性”“靈活支取”三大亮點受到了廣大投資者的熱烈追捧。用時僅9個月,就成為銀行業零錢理財的標桿。

朝朝寶的優勢

從資金安全性來看,朝朝寶的底層資產實際上是5只代銷理財產品,運作人是招行下屬理財子公司——招銀理財。這5只代銷理財產品,投資范圍、規模、費率、策略均是相同的,投資標的也很安全,屬于R1低風險。再加上銀行信譽的背書,極大地為投資者保障了資金安全,意味著投資者可以放心地用生活費、購房款這些不容有失的資金購買朝朝寶。

從投資門檻來看,與大多數貨幣基金一樣,朝朝寶也是一分錢起購,轉入轉出均不收取任何費用,更低的門檻為產品和機構帶來了更多的流量,吸引了更多長尾客群。

從產品組合來看,朝朝寶實際上由5只代銷理財產品(招銀理財聚寶盆1-5號)組成,合計轉入月上限為5萬元;轉入時通過智能分析客戶持倉及每只產品7日年化收益率,合理分配每只產品轉入金額。這5個理財計劃是同源理財產品,其投資范圍、規模、費率、策略等都相同。

從底層資產來看,貨幣基金的7日年化收益率在2.0%左右,而朝朝寶卻可以達到3.0%左右的更高收益率,原因主要在于資金投向不同,朝朝寶投資的5只理財計劃的投資品種主要為高等級信用債券、同業存款、存單等投資產品且維持較低久期水平,而貨幣基金的投資品種主要為債券與銀行存款等產品。

從靈活支取來看,朝朝寶底層的5只理財產品每只每日的快速贖回額度最高為1萬元,5只產品累計每日快速贖回額度最高為5萬元,超普通貨幣基金每日1萬元的快贖額度,無須手動贖回,可直接用于支付、轉賬和還款,支付金額優先扣活期,差額由朝朝寶自動贖回補齊,極大增強了支付的便利性。目前朝朝寶的靈活支取功能廣泛應用于轉賬取現、微信支付寶支付、買理財基金、還信用卡房貸車貸、代扣代繳水電費等生活場景。

秒殺同類產品

本質上來說,朝朝寶的資金投向可以看成是投向一款現金管理類產品,但招行將其拆分成了5款產品,通過這種方式,不僅提高了產品的最高贖回金額,也能夠充分發揮智能投顧的作用為客戶實現利益最大化。朝朝寶作為寶寶類產品的一員,不同于普通的現金管理類產品,直接秒殺同類產品。

根據普益標準數據統計的717只全開放現金管理型產品中,個人投資起點≥5萬元的有346只,占比48.26%;個人投資起點≥1萬元的有629只,占比87.72%。朝朝寶申購起點為0.01元,以 0.01 元或 0.01 元的整數倍遞增,與普通現金管理型產品普遍的1萬甚至5萬元的投資起點相比,幾乎無投資門檻,對投資者的資金量無要求,客戶群體更廣泛,有利于及時吸納客戶閑散資金,培養客戶投資習慣,增強客戶黏性。

僅從超低個人投資起點和遞增金額來講,雖然朝朝寶相較普通現金管理型理財產品具備一定優勢,但既非首創也非目前僅有,中銀理財、交銀理財等多家銀行和理財子公司也推出過多款較為類似的每日開放現金管理型產品,其中個人投資起點≤1元的有78只產品,部分產品對比如表2。

朝朝寶不限支付場景,無須主動贖回也能消費、投資和還款,可以做到靈活存取,支付方式與普通儲蓄卡相同,無須額外操作,大大提升了資金使用的靈活性。在資金贖回方面,投資者可選擇全額或部分贖回,產品組合內的單只產品每個自然日提供1萬元額度的“快速贖回”,投資者每天可實現5萬元“快速贖回”,相比普通現金管理型產品的T+1贖回到賬速度更快。

普通現金管理型理財產品基本不支持直接消費,必須先主動進行資金贖回操作,即使快速贖回,資金到賬也需要一定時間,而且每天的快速贖回有限額,超出部分普通贖回最快T+1到賬,在資金使用的靈活性上朝朝寶的優勢非常顯著。資金使用上的靈活性是朝朝寶從眾多相似產品中脫穎而出吸引眾多投資者的主要因素。

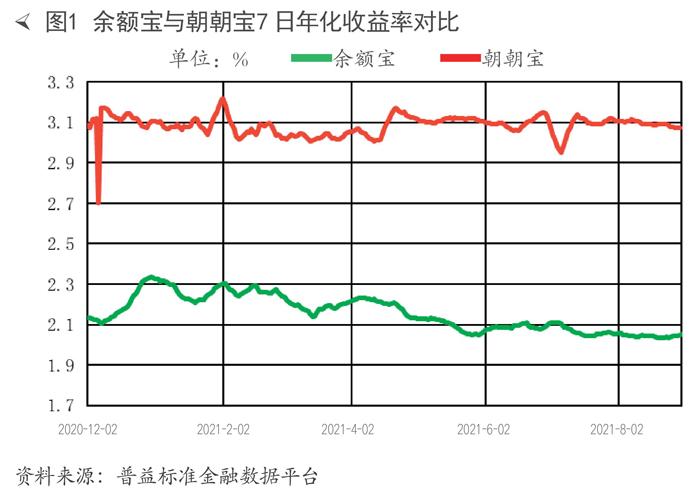

本質上來說,朝朝寶是一款固收類理財產品,而余額寶則為貨幣基金。二者在多方面均類似,具體來說,兩者都兼具低風險和高流動性的特征,但相比起來朝朝寶在流動性上更勝一籌:朝朝寶快速贖回時可實時到賬,該產品每日快速贖回限額為5萬元;而余額寶快速贖回后預計約2小時內到賬,且每日贖回限額為1萬元。從收益率方面來看,朝朝寶自成立以來,其收益率基本穩定在3.1%左右,而余額寶的7日年化收益率近期已下降到2.1%左右,二者的差異較為明顯。

朝朝寶作為招商銀行的王牌產品之一,比同業的零錢理財服務等多了智能投顧的概念,又比智能投顧多了多場景實時消費的功能,因此一經推出就在市場上取得強烈的反響,憑借其獨特的閃光點,獲得了投資者與業界雙向叫好的成績。

從更深層次看,朝朝寶的成功還得益于招商銀行新的銷售策略,通過將理財產品智能化、場景化,逐漸與年輕人建立連接,進而收獲了更多年輕客群,搶占了更多財富市場。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14