油氣田業務碳達峰情景分析

2021-12-28 11:27:20馬建國中國石油勘探與生產分公司

石油石化節能 2021年12期

關鍵詞:生產

馬建國(中國石油勘探與生產分公司)

2020年,中國石油天然氣股份有限公司(以下簡稱“中石油”)一次能源供給量占全國7.8%,油氣田業務是中石油主責主業的支柱。在面臨當前碳達峰碳中和的國家新形勢要求下,油氣田業務如何支持集團公司整體履行碳達峰成為當前的重要課題[1-3]。

自《京都議定書》生效以來,國際國內對能源供給與消費都提出了綠色低碳化的更高要求。2020年9月,我國政府承諾中國將提高國家自主貢獻力度,2030年前實現碳達峰,2060年前實現碳中和。2021年2月,中石油承諾“十四五”末,化石能源和低碳、零碳能源的發展格局初步形成;到2050年左右,基本達到近零排放的目標。作為油氣供給主力的油氣田業務更需要關注高效產能與清潔用能。2021年10月,國務院印發《關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》,提出五方面主要目標:構建綠色低碳循環發展經濟體系、提升能源利用效率、提高非化石能源消費比重、降低二氧化碳排放水平、提升生態系統碳匯能力[4-5]。

1 油氣田能源消耗與碳排放特點

油氣田業務既是能源生產主體,又是能源消耗主體。主力油氣田在地層能量遞減的情形下,注入水或者蒸汽等外部能量驅動資源開采的形式決定了從井筒到油氣集輸、油氣處理的整個生產過程中,能源消耗與碳排放同步發生。2020年,油氣田業務能耗占集團比例為40%,碳排放占比37%。

“十三五”期間,油氣生產規模呈現上升趨勢:與2015年相比,油氣田業務2020年開井數增加11%、注水量增加1%、油氣當量增加12%(超過2×108t)。

油氣生產過程消耗著以天然氣、原油為主的自產能源和以電、煤為主的外購能源。上述能源的終端表現形式為電力和熱力:電力消耗方面以抽油機、注水泵、輸油泵和壓縮機等動力設備為主(約占28%);熱能消耗方面以加熱爐、采暖爐和注汽鍋爐等熱力設備為主(約占57%),油氣生產消耗與排放見圖1。

圖1 油氣生產消耗與排放

實施“生產系統提效、降低無效損耗和清潔能源替代”三大工程。能耗強度與碳排放強度曲線見圖2。“十三五”期間,油氣田業務綜合能耗下降5.3%、能耗強度下降3.7%、碳排放強度下降2%,綜合能源管理對操作成本年均降幅達4.1%,有效支持了中石油高質量穩健發展。

圖2 能耗強度與碳排放強度曲線

2 油氣田業務節能低碳艱巨性

油氣田能源管理者應客觀認識在資源劣質化和多井低產的趨勢下,油氣田能耗剛性上升的現實。油氣田業務實現碳達峰面臨著以下三方面的艱巨性:

1)油氣生產特點增加了高能耗依賴性。一是勘探開發的對象向復雜類型、深層+超深層、非常規油氣藏轉變。部分油氣田已全面進入巖性地層勘探開發階段,新發現資源70%以上屬于低滲透;油田開發整體進入“雙高”階段(如:大慶油田綜合含水已達到95%);天然氣增量主要依靠頁巖氣等非常規資源。二是油氣生產系統不平衡日益明顯。油氣開采過程決定著配套油氣集輸處理等地面生產系統,并形成地面系統負荷中心偏離、在役設備裝置負荷率下降、外加能量增多、多井低產等諸多不利因素。三是多樣龐雜的油氣生產對象增加了管理難度。油氣生產場所邊遠分散、油氣水井數量巨大且分散、生產過程電能和熱能消耗環節眾多、生產處理設備裝置眾多等客觀因素決定了油氣田能源數據采集點多,能效管理成本高、難度大。

2)能源管理方面依然存在業務短板。一是油氣田業務內部計量配備率低、精度低,無效損耗環節不清晰,天然氣損耗嚴峻(天然氣商品率徘徊于90%)。二是由于自產能源價格大幅低于外購能源,自產能源、外購能源與清潔能源的協同互補機制尚未形成(自產能源依然是基層用能首選)。三是對油氣田業務的關注點依然是油氣產量,考核機制未能有效引導企業提升油氣商品率。

3)碳排放管理與清潔能源利用亟待加強。一是碳排放核算方法尚需進一步規范,國家尚未建立油氣生產企業溫室氣體排放核算方法,目前采用的排放因子(依據《2005年中國溫室氣體清單研究》測算)不能客觀反映排放水平。二是油氣生產區域內的清潔能源優勢資源評價分析工作滯后,可用地熱及風光發電優勢區位未得到充分識別與開發。三是油氣生產企業分散用能特性與清潔能源優勢資源協同利用機制尚未建立,以用電用熱為主的終端用能與可利用的清潔能源匹配技術亟需突破。

3 油氣田碳達峰情景分析

為了有效分析油氣田業務碳達峰可能性,在充分兼顧油氣生產、資源品位、注采需求等變化趨勢的基礎上,建立了多因素灰色關聯模型,開展了多情景的能源消耗與碳排放狀態分析。

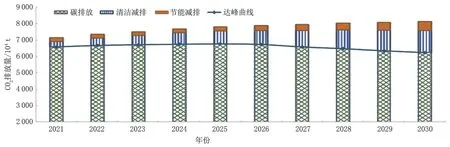

1)情景1下的碳排放預測見圖3,稱之為“正常推進模式”。主要措施是沿用“十三五”節能降耗策略,并融合適度清潔能源替代措施。節能降耗方面主要是在持續開展能源精細管理的基礎上,以淘汰低效設備、生產系統提效為主開展技術改造,年均節能32×104t(標煤)。清潔能源替代方面主要是在東部油田以地熱余熱替代加熱爐用熱,在西部油田以光伏發電替代機泵用電(清潔替代規模:2025年290×104t(標煤),2030年450×104t(標煤)。

圖3 情景1下的碳排放預測

能耗年均降低1.0%,碳排放年均下降8.6%,年均投資38億元(其中節能投資14億元/a),上游企業碳排放在2030年前無法出現峰值。

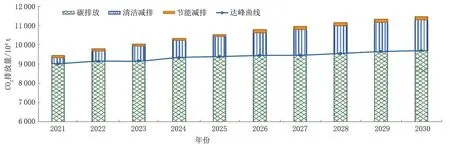

2)情景2下的碳排放預測見圖4,稱之為“加速降低損耗”。

圖4 情景2下的碳排放預測

加強電力損耗、油氣損耗治理力度,天然氣商品率提高1%;清潔替代規模依然是2025年290×104t(標煤)、2030年450×104t(標煤)。

能耗年均降低3.8%,碳排放年均下降37%,上游企業碳排放將在2025年達到峰值。若采用更加經濟有效的降損技術,消減當前年均63億元的投資規模(其中降低無效損耗投資25億元/a),將增強該情景的操作性。

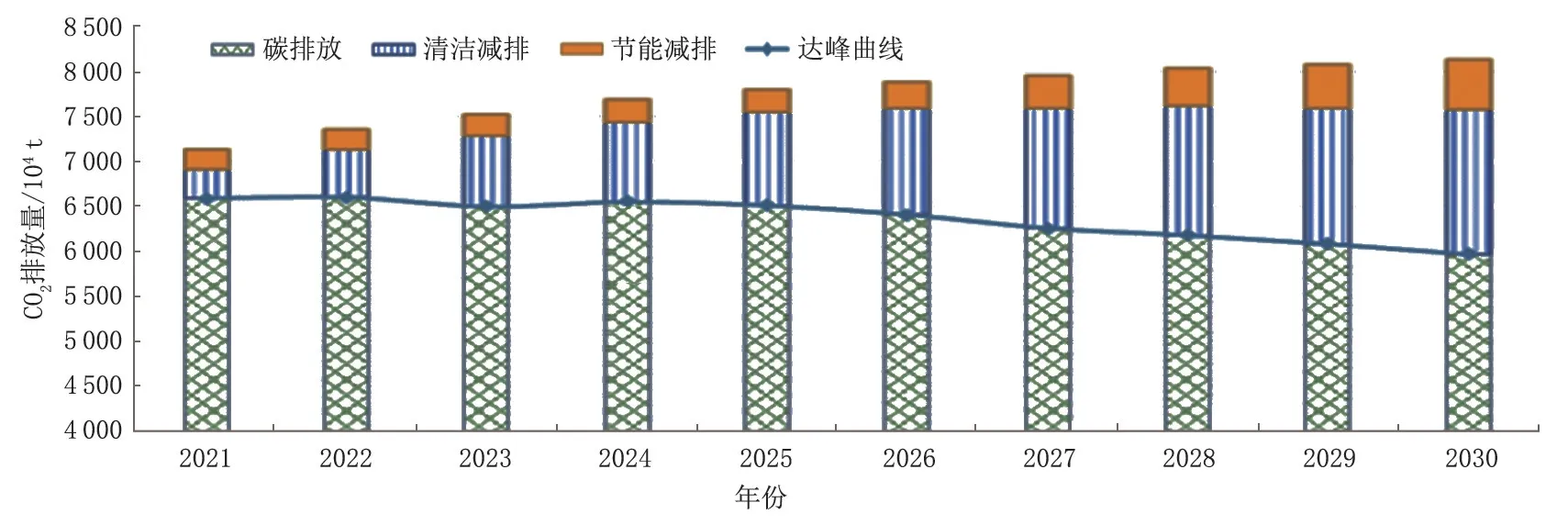

3)情景3下的碳排放預測見圖5,稱之為“增強清潔替代”。增強清潔能源替代力度(總體清潔替代規模:2023年290×104t(標煤)、2027年450×104t(標煤)、2030年550×104t(標煤))。

圖5 情景3下的碳排放預測

能耗年均降低1.0%,碳排放年均下降11%,年均投資68億元(其中清潔能源利用投資將達到30億元/a),上游企業碳排放在2030年前無法出現峰值。

4)情景4下的碳排放預測見圖6,稱之為“耦合推進模式”。加強電力損耗、油氣損耗治理力度,天然氣商品率提高1%;增強清潔能源替代力度(總體清潔替代規模為2023年290×104t(標煤)、2027年450×104t(標煤)、2030年550×104t(標煤))。

圖6 情景4下的碳排放預測

能耗年均降低3.8%,碳排放年均下降39%,上游企業的碳排放將在2024年達到峰值。高額投入降低了該情景的操作性:目前年均投資高達92億元(其中降低無效損耗25億元,清潔替代年投資將達到30億元)。

綜合分析上述情景,借助不同技術與投資組合,可以預判油氣田業務碳達峰時間拐點。由于油氣田業務能耗以自產油氣為主(占68%)、自用油氣的碳排放高(占44%),因此,降低油氣自用對于節能低碳具有雙重效應。提高清潔能源占比對能耗下降作用有限,但是對降低碳排放具有顯著作用。油氣田業務碳達峰時間與技術路線選擇、投資承受力具有強相關性。情景2將是技術經濟可接受的碳達峰路徑,即:堅持生產系統優化降低用能總量,統籌治理無效損耗,再利用清潔能源替代化石能源[6-7]。

4 關于油氣田業務碳達峰的幾點認識

“十四五”期間,油氣田業務在面臨新增儲量品位下降、油氣產量下降、處理液量上升、油氣生產負荷率下降等諸多不利因素的同時,也將面臨國家更為嚴厲的環保政策、節能低碳等合規約束。要實現碳達峰,首先應將綠色低碳納入了企業發展戰略,對化石能源和清潔能源進行統籌布局,提升低碳和零碳能源比例。實現油氣田業務碳達峰應關注以下幾方面:

1)碳達峰應立足“先節能降耗后清潔替代”的思路。節能降耗是碳達峰的首選措施,應繼續加強淘汰高耗設備、生產系統提效、降低無效損耗等措施投入;清潔替代應關注油氣田業務終端用能的低碳清潔化,東部油田拓寬地熱利用、西部油田深化光伏消納。

2)油田和氣田的低碳敏感因素各有側重。油田控碳首選消減煤炭、原油的占比,氣田控碳重點在于降低無效損耗。用于熱力和發電的煤炭和原油的碳排放占直接碳排放的30%。除部分高品位用熱需求無法經濟替代外,現有低碳或者零碳能源可以有效降低油氣田業務碳排放量。

3)應發揮綜合能源管理的協同效應。在節能降耗方面應加強節能審查,深化能效對標,推進能源管控;在清潔替代方面應開展優勢清潔能源與企業用能匹配度分析,優化企業用能結構的經濟性與低碳平衡點。通過統籌監測評價、節能降耗、清潔用能、虛擬碳交易等業務措施,配合精準考核、內外部能源價格趨同等機制,油氣田業務可以實現更低成本的高效低碳用能[8-10]。

4)應加大革命性技術研發與應用。節能降耗方面應加強能量系統優化,推廣井下節流、井筒絕熱、常溫集輸、密閉輸送、非金屬管道等節能工藝(技術),增強多能互補與能源管控,提升油氣商品率;清潔替代方面應開展西部光電、稠油光熱、低滲透地熱儲層有效改造等技術研發與應用。

5)應提前為碳中和進行技術儲備。加強油氣田業務碳排放環節分析,研究全生命周期不同開發方式與生產工藝的碳足跡,應用并優化碳捕集、封存與驅油技術,評估碳資產潛力與研究碳交易商務模式,構建區域碳達峰與碳中和的相關技術體系。

通過制定敏感性機制,推廣革命性技術,實施生產系統提效、降低無效損耗、替代化石能源等措施的協同效應,油氣田業務可以構建更加經濟有效的碳達峰路徑,實現從高效用能向清潔用能的轉型升級。

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16