企業財務風險評價新方法探析

2021-12-30 08:28:48孫樹壘王亞東張正勇

中國注冊會計師 2021年12期

孫樹壘 王亞東 張正勇

企業財務風險是指企業在特定時期內財務狀況不佳,面臨資金短缺問題,無法進行財務支付。對財務狀況的深刻洞見,對財務風險的敏銳感知,是企業財務風險管理的首要前提。本文針對財務風險指標難以全面刻畫企業財務風險,不能完全反映企業之間差異的缺陷等問題,借鑒行為TOPSIS方法的思路,引入資本資產定價模型(CAPM)中的貝塔(Beta)系數對TOPSIS財務風險評價結果進行修正,從而構建了一種整合Beta系數的行為TOPSIS財務風險評價方法。通過將該方法應用于七家上市航空公司的財務風險評價,給出了經過修正的財務風險評價結果,初步驗證了方法的可行性。

一、關于企業財務風險評價的研究和思路

企業財務風險(financial risk),亦稱為財務危機(financial crisis)或財務困境(financial distress),是指企業在特定時期內財務狀況不佳,面臨資金短缺問題,無法進行財務支付。出現財務風險而未及時采取應對措施,財務困境會進一步惡化,甚至導致企業破產。導致財務危機的原因有很多,其中一些原因是企業完全無法控制的,如當前新冠肺炎疫情肆虐的黑天鵝事件,使得許多國家的整體經濟突然下滑,進而導致許多公司的收入大幅下降。而更多時候,企業會因為自身管理不善而陷入財務困境,如過度舉債而債務資金未能很快產生效益,企業會陷入為償還債務而苦苦掙扎的泥沼;營銷決策失誤也是導致企業財務風險的常見原因,昂貴的廣告宣傳不能真正轉化為經濟效益會使企業陷入財務困境,上世紀90年代秦池酒廠的曇花一現即是典型案例;無法及時收回應收賬款也會導致企業出現嚴重的現金流問題。企業為緩解財務困境而采取的常見補救措施包括削減成本、改善現金流或收入,以及通過債務重組來降低償債規模。在財務風險由無到有、由輕而重的演化過程中,越早采取措施越容易使企業轉危為安。因此,對財務狀況的深刻洞見,對財務風險的敏銳感知,是企業財務風險管理的首要前提。

對企業財務風險的評價不能僅依靠經驗與判斷,而應借助不同的量化方法與工具,實現科學、有效、準確地評價。在此方面,眾多學者做了廣泛探討與實踐應用。單變量判斷法是最早也是最簡單的方法,Beaver(1966)選取了1954-1964年158家企業進行對比研究,其中79家為經營失利的企業,剩余79家為經營成功的企業。在選取了30項財務指標進行對比分析后,最終發現兩類企業在一項指標上存在明顯差異,即現金流量和債務總額的比值,因此建議采用該指標對財務風險進行評價。多變量回歸模型是對單變量判斷模型片面性的重大改進,其中,Altman(1968)選用財務管理中的五項指標進行評價分析,分別是營運資金/資產總額、保留盈余/資產總額、息稅前利潤/資產總額、普通股市場價值總額/負債賬面價值總額、銷售收入/資產總額,通過這五項指標構建Z值多元線性判定模型,通過對Z值大小的計算來評價企業的財務風險。此后產生的財務風險綜合評價方法被企業普遍接受并應用在實踐中。傳統方法如杜邦分析法、平衡計分卡和EVA分析法等。新近方法包括:蔡艷萍和何珊(2016)從在險價值(VaR)的概念出發,引入了在險值的財務風險評價方法,對上市商業銀行的在險盈余和在險現金流進行測度;Mousavi和Lin(2020)將專家系統PROMETHEE II應用于企業信用風險與困境預測,利用我國滬深兩市上市公司的數據,對財務困境預測模型進行了詳盡的比較分析;Roy和Shaw(2021)提出一種應用理想解相似度偏好排序的混合層次分析法(AHP-TOPSIS信用評分模型)實現企業財務風險評價。近年來,隨著數理統計和人工智能學科的發展,一些學者開始將計算機技術引入財務風險評價中,比較典型的是BP神經網絡、支持向量機等與財務風險評價的結合,如Sun(2015)提出一種基于熵權、支持向量機和企業垂直滑動時間窗的財務困境動態評估與預測方法,并以兩家上市制藥公司進行了案例應用;Zhou(2019)提出基于BP神經網絡粒子群優化的財務風險預測模型。

無論如何全面地選取財務風險的相關指標,始終不能完全反映企業之間的差異,尤其難以反映是企業之間對風險的偏好程度、容忍區間及接受水平的不同。財務風險指標的不完全性也無法保證現有評價方法得出的風險評價結果的準確性。單純依靠增加指標顯然不可行,雖然計算量的增加對現代計算機與軟件都不會構成負擔,但會使數據獲取成本增大,指標間的獨立性受到干擾。本文反其道而行之,不是增加評價指標,而是從修正評價結果入手,考慮引入反映企業差異的某個系數對財務風險評價結果進行適當調整,從而使評價結果更準確、更精細。

Sharpe(1964)、Linter(1965)和Mossion(1966)幾乎同時提出的資本資產定價模型(Capital Asset Pricing Model,CAPM)廣泛應用于金融領域。Graham和Harvey(2001)指出,73%的公司使用資本資產定價模型來估計權益資本的成本。CAPM利用一個與公司相關的簡單變量——貝塔系數(Beta,系數),使資產價值的確定成為可能。Beta系數是一種風險指數,代表了系統風險,是市場參與者對一家企業風險的總體評價,用以度量公司股票相對總體市場的波動性。Beta值高于1表示公司股票放大了整個市場的回報,接近于零意味著公司股票提供了比整個市場更穩定的回報,而一個負的貝塔將意味著公司股票的表現是反周期的。

鑒于財務綜合評價法好理解、易操作,始終是財務風險評價的主流方法,本文在常用的TOPSIS方法基礎上,運用Beta系數對其評價結果進行修正,以彌補選取的財務風險評價指標不能全面反映財務風險狀況的缺陷。具體解決思路借鑒了行為TOPSIS方法中決策者風險規避度的引入,而本文引入的Beta系數是與特定評價對象相關的,屬于企業的自身特征之一,因此,與行為TOPSIS有著本質上的不同。以下內容將首先構建企業財務風險評價指標體系,然后提出融合Beta系數的行為TOPSIS評價方法,并進一步以我國上市航空公司為例進行實證分析。

二、關于財務風險評價指標和融合貝塔系數的行為TOPSIS方法

(一)財務風險評價指標

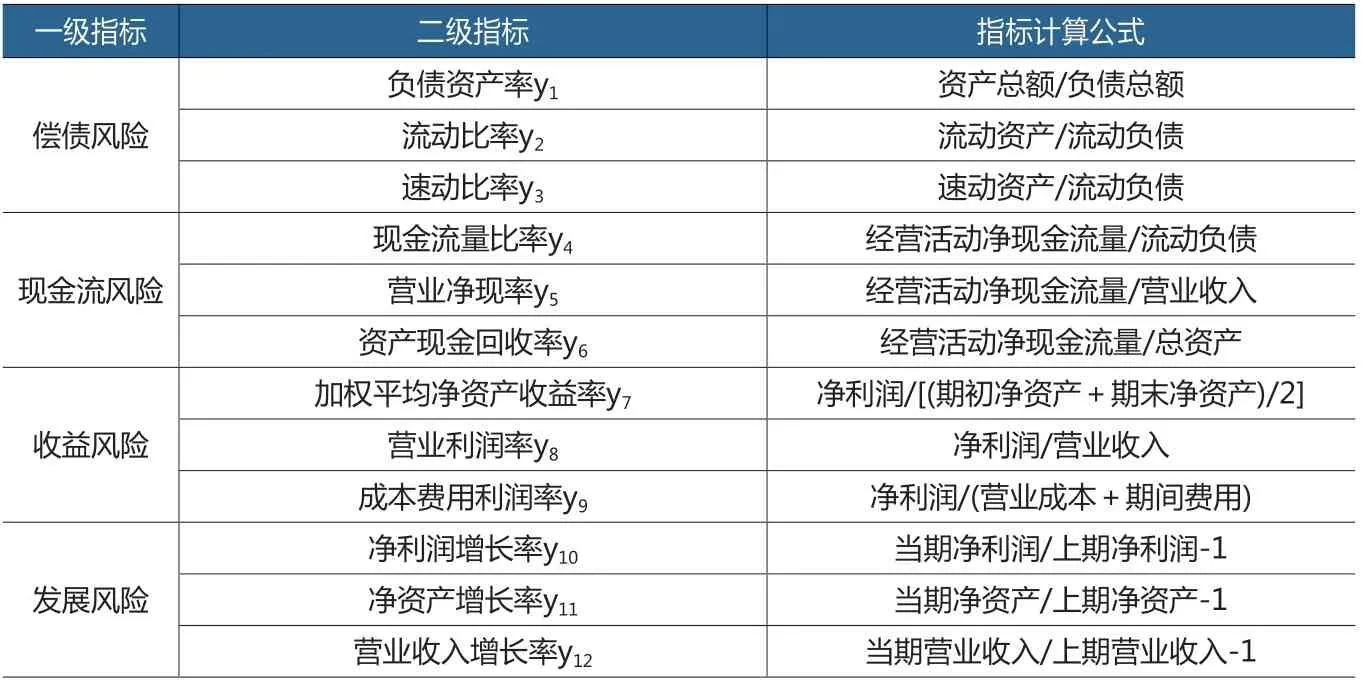

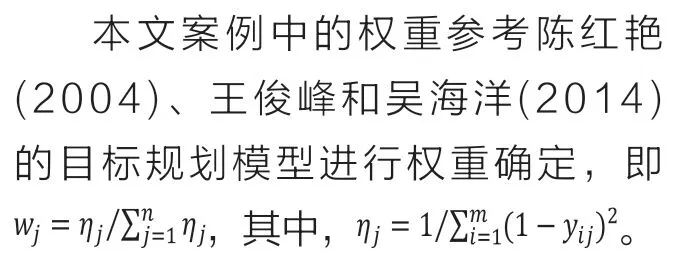

企業財務風險是由多方面因素形成的,確定恰當的風險評價指標是財務風險評價的基礎工作。有關公司財務風險評價的現有文獻為本文提供了很好地參考,如張煌強(2015)選取資產負債率、流動資產率、每股收益增長率、資本固定化比率、銷售凈利率、營業收入增長率、存貨周轉率、總資產周轉率、凈資產收益率、總資產利潤率等10個具體指標來評價8家房地產企業的財務風險;王俊峰和吳海洋(2014)將運營能力、償債能力、發展能力、網絡運營能力作為一級評價指標并具體化為14項二級指標進行B2C企業信用評價;在孫新憲和李夏琳(2019)的航空公司財務風險神經網絡預警模型中,初選指標有22個。通過梳理有關財務風險評價的相關文獻,本文建立如表1所示的企業財務風險評價指標體系。該指標體系包含償債、現金流、收益、發展4個一級指標,每個一級指標具體化為三個二級指標,共12個二級指標;二級指標的計算公式見表中第三列,其中,加權平均凈資產收益率若涉及公司發行新股或配股時,可參考證監會關于證券公司的信息披露編報規則,計算公式為:凈利潤/[(期初凈資產+期末凈資產)/2+發行新股或配股新增凈資產(繳款結束日下一月份至報告期末月份數-6)/12]。

表1 企業財務風險評價指標體系

(二)融合貝塔系數的行為TOPSIS方法

TOPSIS是逼近理想解的排序方法(Technique for Order Preference by Similarity to Ideal Solution)的英文縮略。它借助多屬性問題的理想解和負理想解對評價對象集中的各評價對象進行評價排序。

定義多屬性決策問題的評價對象集為X={χ1,χ2,…,χm},衡量評價對象優劣的屬性向量為Y={y1,y2,…, yn}。評價對象集中每個評價對象xi(i=1,…,m)的n個屬性值構成的向量 是Yi=yi1,yi2,…,yin},它作為維空間中的一個點,能唯一的表征評價對象χi。m個評價對象的屬性值構成一個m行n列的決策矩陣,或稱為屬性矩陣、屬性值表等。

理想解χ+是一個評價對象集X中并不存在的虛擬的最佳對象,它的每個屬性值都是決策矩陣中該屬性的最好的值;而負理想解χ-則是虛擬的最差對象,它的每個屬性值都是決策矩陣中該屬性的最差的值。在n維空間中,將評價對象集X中每個評價對象χi與理想解χ+和負理想解χ-的距離進行比較,既靠近理想解又遠離負理想解的評價對象就是評價對象集X中的最佳對象,并可以據此排定評價對象集X中的各評價對象。

本文設計TOPSIS法的具體步驟如下:

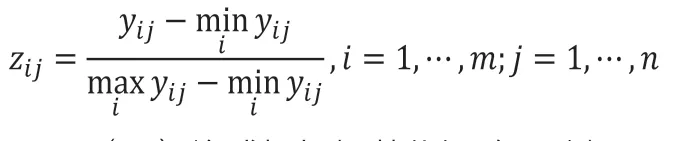

(1)向量規范化求得規范決策矩陣

決策矩陣表示為Y=(yij)m×n,規范化決策矩陣表示為,Z=(zij)m×n則

(2)構成加權規范化矩陣R=(rij)m×n

· 堪薩斯城(Kansas City Plant)國家安全園區負責39種重要非核組件的生產,包括點火、保險和控制組件;

設由決策人給定權重向量W= {w1,w2,…,wn},則rij=wj·zij,i=1,…, m;j=1,…,n

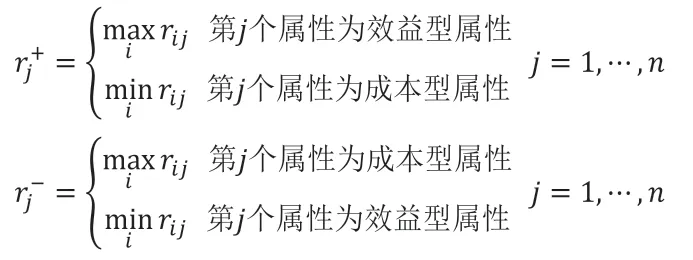

(3)確定理想解χ+和負理想解χ-

設理想解χ+的第j個屬性值為rj+,負理想解χ-的第j個屬性值為rj-,則

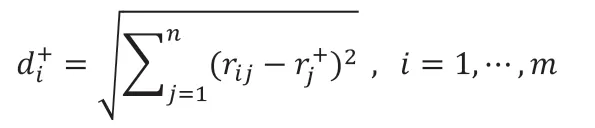

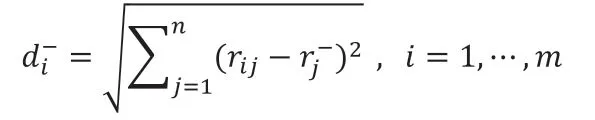

(4)計算各評價對象到理想解與負理想解的歐幾里德距離(Euclidean distance)

評價對象χi到理想解χ+的距離為

評價對象χi到負理想解χ-的距離為

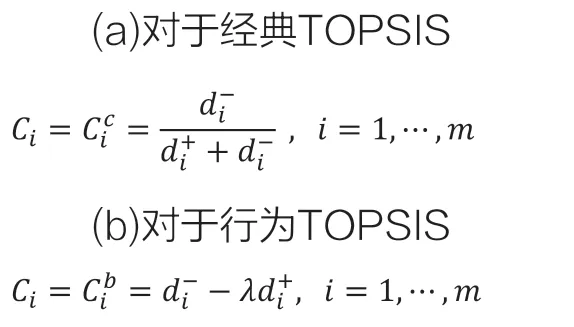

(5)計算各評價對象的綜合評價指數Ci

其中,λ為決策者的風險規避比率。

(6)按Ci由大到小排列評價對象的優劣次序

決策者的風險規避比率λ由Yoon和Kim引入,該評價模型稱為行為TOPSIS。Yoon和Kim認為,當λ>1時,決策者的選擇行為屬于風險規避;當λ=1時,決策者的選擇行為屬于風險中性;當λ<1時,決策者的選擇行為屬于風險偏好。可見,風險規避型決策者更偏好靠近理想解的評價對象,而風險偏好型決策者更看重遠離負理想解的評價對象。

但需要指出的是,行為TOPSIS考慮了決策者不同風險偏好的選擇行為,固有可取之處,然而,這種選擇行為是決策者自身行為,不同決策者具有不同的風險偏好,必然導致評價對象排序的波動。可見,行為TOPSIS對象排序依賴于決策者的類型,改變了經典TOPSIS的排序客觀性。沿用行為TOPSIS的思路,假若存在依賴于評價對象的參數δi(χi),將參數δi(χi)替代風險規避比率λ引入TOPSIS綜合評價指數,則有:

其中,(1)參數δi(χi)不同于風險規避比率λ,λ依賴于決策者,而δi(χi)依賴于評價對象;λ表征決策者風險偏好的選擇行為,而δi(χi)是被評價對象的特征變量。(2)δi(χi)雖然是被評價對象的特征變量,卻不能用于衡量評價對象優劣,否則,δi(χi)應被視作評價對象的新屬性而不能進入綜合評價系數。(3)δi(χi)的含義是表征了不同評價對象對理想解的偏好程度,或者說是表征了評價對象對負理想解的厭惡程度。δi>1,意味著評價對象更看重理想解;δi=1,意味著評價對象同等對待理想解和負理想解;δi<1,意味著評價對象χi更看重負理想解。

舉例而言,若公司可分為國企和民企兩類,公司類型就是評價對象的特征變量,該特征變量不能用于衡量公司財務風險的優劣,但是不同類型的公司將決定其對理想解與負理想解的偏好程度。國有企業具有壟斷地位,有國家資金的扶持,對政府依賴性強。同時,由于國有產權的先天特征和政治關系,使得國有企業具有債務融資優勢,財務危機成本低,陷入財務危機時更可能獲得政府資金扶持。高收益總是伴隨著高風險,在評價公司財務風險時,負理想解意味著財務風險大,此時往往伴隨著高收益;理想解意味著財務風險小,此時往往伴隨著低收益。因此,有理由相信,民企相對于國企并不太介意負理想解,而更看重理想解,此時δi>1;國企相對于民企并不太介意理想解,而更看重負理想解,此時δi<1。貝塔(Beta)系數是衡量影響資產價格不確定因素的變量,主要反映了公司有形資產和無形資產的風險因子。那么,Beta系數應當與δi高度相關,本文進一步用Beta系數代替δi。

三、案例應用

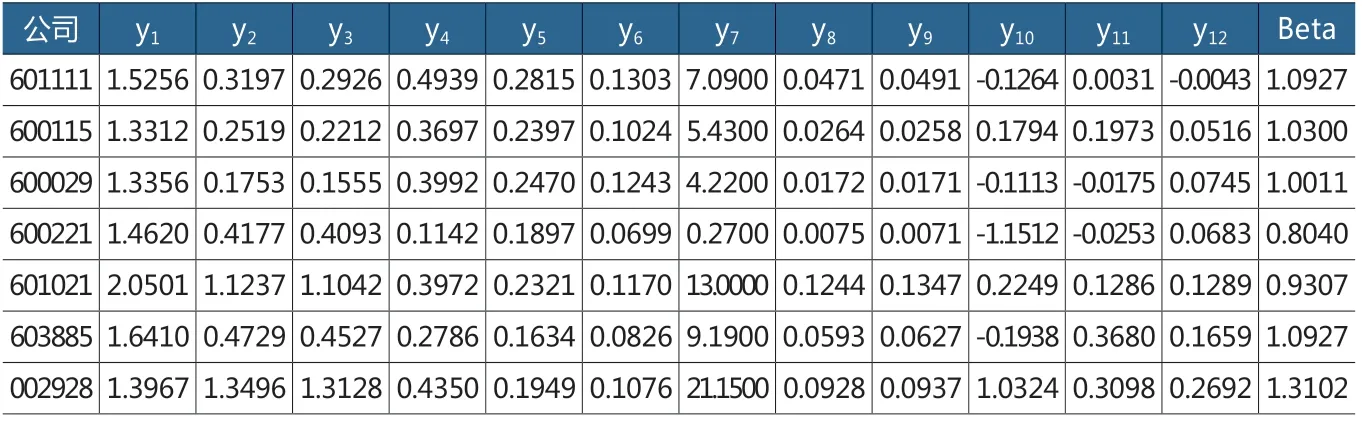

近年來,我國國內航空需求旺盛,民航運輸業發展迅速,航空市場的競爭日益加劇。航空運輸業是一個重資產運作的行業,具有投入高,運輸設備昂貴,運營成本高等特點,航空公司負債經營已成為常態。同時,在市場需求銳減的情況下,企業收入將大幅下降,但飛機租賃費、維修保養費、財務費用等剛性成本仍要支付,現金流相對脆弱。財務風險成為航空公司關注的重點,因此,本文以滬深兩市中國國航(601111)、東方航空(600115)、南方航空(600029)、海航控股(600221)、春秋航空(601021)、吉祥航空(603885)和華夏航空(002928)七家上市航空公司作為研究對象,運用融合Beta系數的行為TOPSIS方法進行財務風險評價。按照表1的財務風險評價指標體系,從上海證券交易所和深圳證券交易所官方網站查閱七家航空公司2020年發布的2019年公司年報,獲取并計算相應指標數據,如表2所示。

表2 上市航空公司2019年財務風險指標數據

借鑒Sharpe(1964)提出的方法來計算貝塔系數,β求解方法如下式所示,Rit=Rft+βit(Rmt-Rft)式中,Rit是公司i的證券在第t期的收益率;Rft是第t期的無風險收益率;Rmt是資本市場在第t期風險收益率;兩者差額Rmt-Rft反映了資本市場的風險溢價;βit是公司i的證券在第t期相對于市場風險的波動系數。

對上式變形后得到,Rit=(1-βit) Rft+βitRmt

將上式中的(1-βit)Rft視為常數,并以α代替,得到CAPM的時間序列模型,Rit=α+βiRmt+eit

式中,Rit是公司i的證券在第t期的收益;α和βi分別是待估計的常數項和系數項,βi即為所求公司i(的證券)在第t年度的β系數;eit為誤差項,服從獨立同分布,eit~N(0,1)。

依據上述模型的計算思路,利用Matlab軟件,以滬深300指數的周收益率作為資本市場的風險收益率,獲取計算七家航空公司股票和滬深300指數2019年243個交易日的日收盤價,然后計算一年48周的周收益率,用每只股票的周收益率對滬深300指數的周收益率進行回歸計算,最終得到每家航空公司股票的年貝塔系數,見表2最后一列。

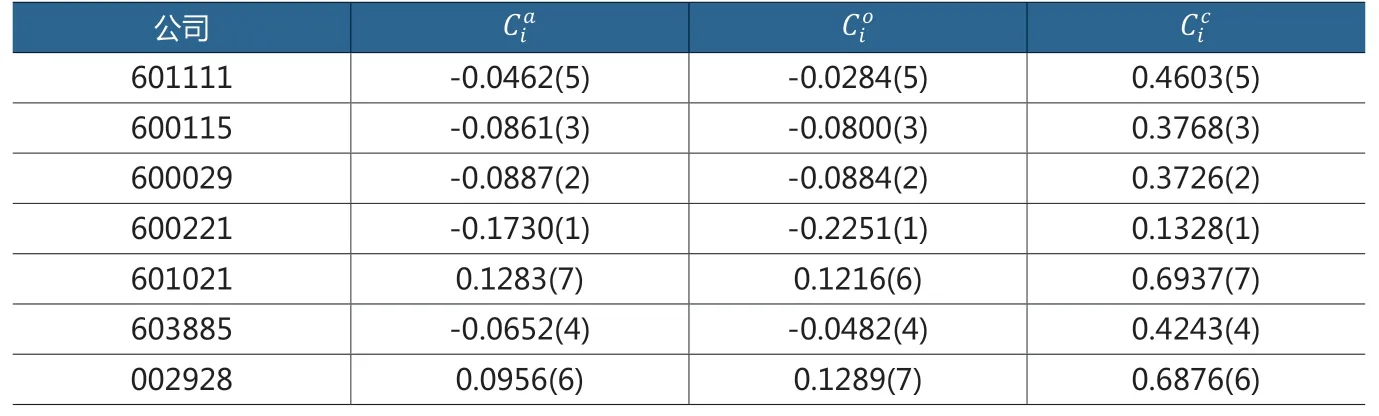

利用表2中的數據,運用融合Beta系數的行為TOPSIS方法計算七家航空公司的財務風險評價結果,作為對比,同時計算經典TOPSIS以及不引入Beta系數時的結果,即將七家航空公司的Beta系數均視為1,定義:財務風險評價結果如表3所示。

表3 上市航空公司2019年財務風險評價值及排名

表3中財務風險評價值越大,表示財務風險越小,反之,財務風險越大。融合Beta系數的行為TOPSIS計算結果 與不引入Beta系數的計算結果 均為絕對值綜合評價指數,具有TOPSIS方法中的距離單位;經典TOPSIS計算結果 為相對值綜合評價指數,不具有距離單位。括號內數值為航空公司財務風險排名,同樣地,排名數值越大,表示財務風險相對其他航空公司而言越小。

由表3可知,融合Beta系數的行為TOPSIS計算結果排名與經典TOPSIS計算結果排名完全一致;而比較 與

,亦知,七家上市航空公司的財務風險排名也相差不大,融合Beta系數的行為TOPSIS計算結果說明春秋航空(601021)的財務風險最小,而不引入Beta系數的計算結果說明華夏航空(002928)的財務風險最小。春秋航空(601021)與華夏航空(002928)在隨后的新冠疫情沖擊下表現明顯好于其他航空公司。這兩家航空公司都是民營航空企業,機隊規模相對較小,航班較少,遭遇突然的需求下滑時“船小更容易調頭”。同時,民營航空公司的航線網絡主要在國內和周邊地區,受海外疫情的影響相對國有航空公司更小。此外,民營航空公司平時的成本控制也比國有航空公司做得要好,尤其是春秋航空,在2020年已經展現明顯超出行業的經營靈活性及航網韌性,淡季客座率依然保持領先,并將低成本基因踐行到“極致”,在行業遭受重大沖擊下,體現了更快的修復和更靈活的經營特征。

以上三種方法計算結果均顯示,海航控股(600221)的財務風險最大。早在2017年,海航控股就爆發了流動性危機,其大張旗鼓的并購所付出的資金并非來自海航集團的現金流,而是大規模的借款和舉債,到2018年初海航控股的資金鏈問題被徹底暴露出來,公司陷入資金困境。反復出現的流動性危機被認為是海航控股徘徊于懸崖的罪魁禍首。在新冠疫情沖擊下,海航控股2020年的虧損額度創下A股上市公司虧損記錄,2021年2月該公司公告稱法院裁定受理公司重整,并被實施退市風險警示。

南方航空(600029) 作為機隊規模國內最大、世界第三大的航司,風險評價值明顯好于海航控股,但是財務風險在七家上市航空公司中排名第二,說明相對而言也面臨較高的財務風險,初顯流動性問題端倪。對南方航空來說,應及早采取措施化解較高的財務風險。2019年南航集團實施股權多元化改革,力圖大幅降低資產負債率,為企業發展提供強有力的資金保障; 2020年初發行規模10億元的第八期超短期融資券,積極進行低成本融資,以補充運營資金。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51