“中國式”優先股助力民族企業

2022-01-14 20:43:51吳福明

中國收藏 2022年1期

關鍵詞:鐵路

吳福明

從現有的史料來看,傳統中國股份合伙契約雖然早在明代早期即已出現,但現代意義上的股票最早出現在中國則是“五口通商”之后的19世紀40年代至50年代。19世紀七八十年代,輪船招商局、開平煤礦等民族資本主義企業開風氣之先,紛紛招股,但這些公司中并沒有出現優先股,最早以優先股形式招股的公司可能是這一時期的外商在華企業。到了19世紀末至20世紀初,國人創辦公司的優先股開始逐步出現。

1903年,清政府頒布《鐵路簡明章程》,開始向民資等開放鐵路修筑權,之后,各省紛紛招股創設鐵路公司。招股時較先認購的那部分股份為優先股,通常由招股章程或公司章程確定,之后為普通股。以入股時間的先后劃分優先股與普通股,成為中國式優先股的一大特色。

1905年7月,為抵制英國對蘇杭甬等鐵路主權的干涉,江浙紳商決定自行籌款筑路,分別先行開工修建境內的滬杭段鐵路。1906年,浙省鐵路公司(以下簡稱“浙路”)先籌集600萬元優先股,年息7%,紅利提二十分之三為“特別報酬”,之后才籌集普通股。

1906年2月,蘇州商會電告清廷商部:蘇省紳商已認定“底股”20余萬,并請注冊。商部在咨詢兩江總督、江蘇巡撫的意見后,不久便批準蘇省鐵路公司(以下簡稱“蘇路”)設立。商部右丞王清穆和顧問修撰張謇分任總理與協理。

1907年,蘇省鐵路發行股票,每股5元,最先交的100萬股為優先股,其年息也為7%。先期每股繳款1元合100萬元,先籌集到的100萬元經股東會議決定作為優先股,其權益與“浙路”優先股相似。另外,招足1000股者還可獲50股紅股,在通車余利后取息,并照非優先股派發紅利。福建全省鐵路公司與湖南省商辦粵漢鐵路有限公司也是按時間先后分為優先股與普通股。可見優先股主要是為了能順利招股而設,華商公司最早的優先股應該出現在這批鐵路公司中。

“浙路”與“蘇路”南端是滬杭甬的一部分。“浙路”計劃的600萬優先股在一年間即招到484萬元,足夠滬杭鐵路在浙省境內工程之需,于是停止招股。

“蘇路”南端自上海(南)站至江浙邊境的楓涇鎮,長61.2公里,于1907年3月開建,1909年滬杭鐵路滬楓段竣工。當年6月,滬楓、杭楓兩路在楓涇接軌,滬杭線全線運營。“蘇路”運營當年(1909年)就取得了良好的業績,年收入約為17.6萬元(合銀12萬),盈利3萬余兩銀。顯然,優先股的發行為兩路的成功運行創造了必要條件。

從目前國有與民間收藏的實物來看,共有蘇省鐵路、商辦福建全省鐵路以及粵漢鐵路湖南總公司三家公司優先股存世。其中,福建全省鐵路優先股大約在10年前出現過一些,數量不少于5張。蘇省鐵路優先股目前僅見1張。此前出現的蘇省鐵路股票均是紅股,而優先股則為首次出現。從時間上來看,蘇省鐵路與商辦福建全省鐵路兩家公司優先股均為光緒三十三年(1907年)簽發,后者的優先股有當年不同月份版本。有意思的是,其中有一張與蘇省鐵路優先股為同一天簽發。

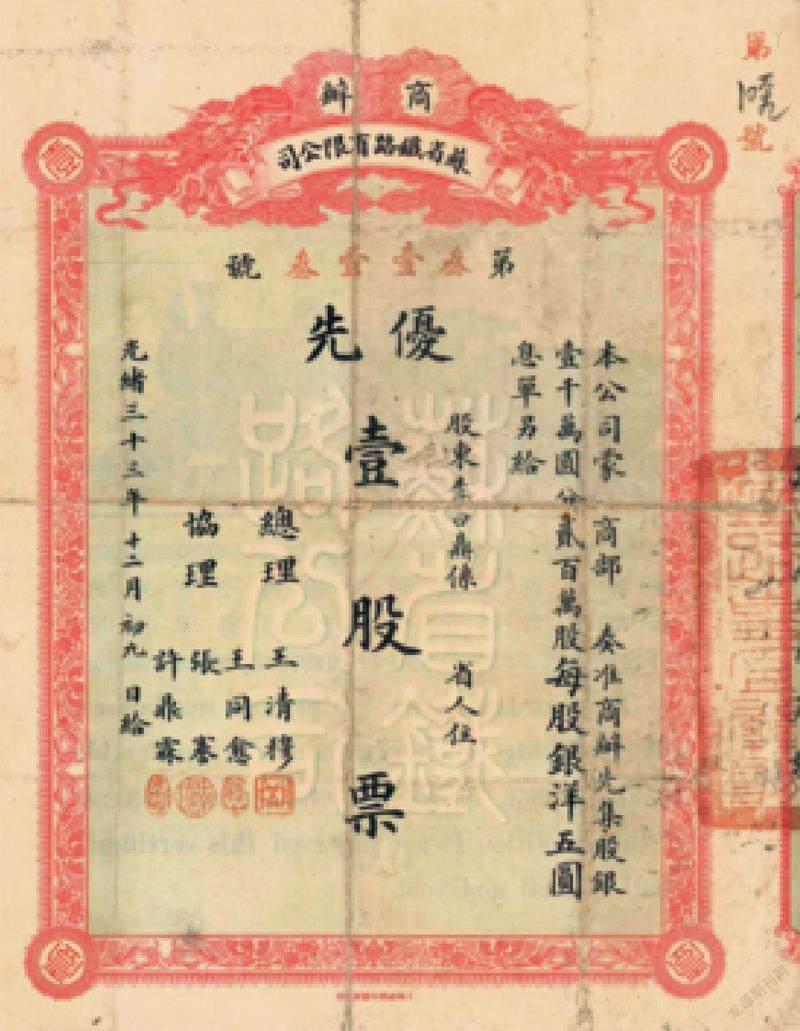

圖1為“光緒三十三年蘇省鐵路優先股壹股票”,中間上方為公司名稱“商辦蘇省鐵路有限公司”,“商辦”二字獨立成行,以凸顯公司性質。四周為花團纏繞,兩條龍在起舞。下方為股票編號,中間為大字體“優先壹股票”,其中“優先”為橫排,“壹股票”為豎排。背頁則為黑白印刷,上方為兩面龍旗,中間為蘇省鐵路公司1號機車模型,下方中英文特別強調“此股單照定章不得轉售或抵押非中國人,如不遵章,此單即作廢紙”。

近代早期的優先股除了享有普通股的所有權利外,還擁有公司章程中規定的、較普通股更為優厚的股息分派權、紅股贈送的領銜權等。公司通常在招股章程中強調了優先股的“特權”:無論盈虧,入股即計息。優先股股息與“官利”有時很難分清,但優先股另外還有“特別報酬”。晚清鐵路公司的優先股股息均在稅前支付,公司營業收入在扣除各項費用及股息外才為紅利。

宣統二年(1910年),安徽涇銅礦務股份有限公司也發行了優先股。該公司招股簡章共10條,對公司創辦目的、性質及股本籌集等方面作了詳細規定。其中,關于優先股的章程就多達6條。該公司“純全商辦性質,一切照公司律辦理”,擬招22萬股,每股龍洋10元,合220萬元。所招股本以“先集五十萬元為優先股,其余一律作為尋常股”。凡認購優先股10股即可獲得加贈的紅股1股,此項紅股“除照分余利外,并一律給與官息以示優待”,先行籌集優先股于未開股東會以前,“均分交各埠大清銀行及股票莊號存放,公司蓋不動支以免虛耗股本”。

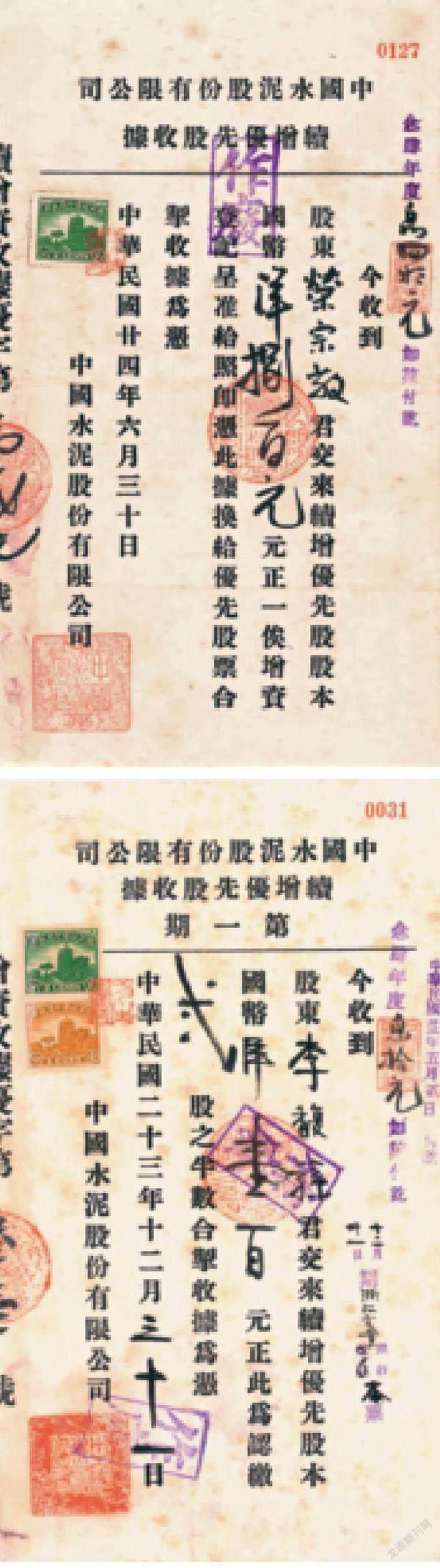

圖2 宣統二年安徽涇銅礦務股份有限公司收單

圖3 宣統二年安徽涇銅礦務股份有限公司存根

圖4 民國十三年(1924年)青島山左銀行股份有限公司優先股票

公司優先股的“特別利益”旨在吸引投資者踴躍認購,簡章中提醒投資人“凡愿入優先股者,務即時報告總局按期注冊”。目前該公司的正式股票尚未見到,只有安徽礦務總局代收的優先股收單與存根。比如圖2的宣統二年安徽涇銅礦務股份有限公司收單(股據),在日期與金額文字之間蓋有收款人“奏辦安徽礦務總局”的關防大印,下方有一長條形章,由于文字模糊,筆者推測應為招股代辦商號。在“優先”字樣的左側有一處涂掉的備選項文字,仔細辨認可見“尋常”二字,為優先股對應的“尋常”股,即普通股。

圖3的宣統二年安徽涇銅礦務股份有限公司存根系另一人的交款收據。此人認購了50股,計龍洋500元,但并未注明股份是優先股還是尋常(普通)股,其交款日期為“宣統貳年七月十五日”,前述章程刊出日期為七月二十七日,交款日期在公告之前,顯然其認購的股份為優先股。通常,同一人的收單右沿與存根左沿的文字應該“無縫對接”,成為防偽“暗號”。

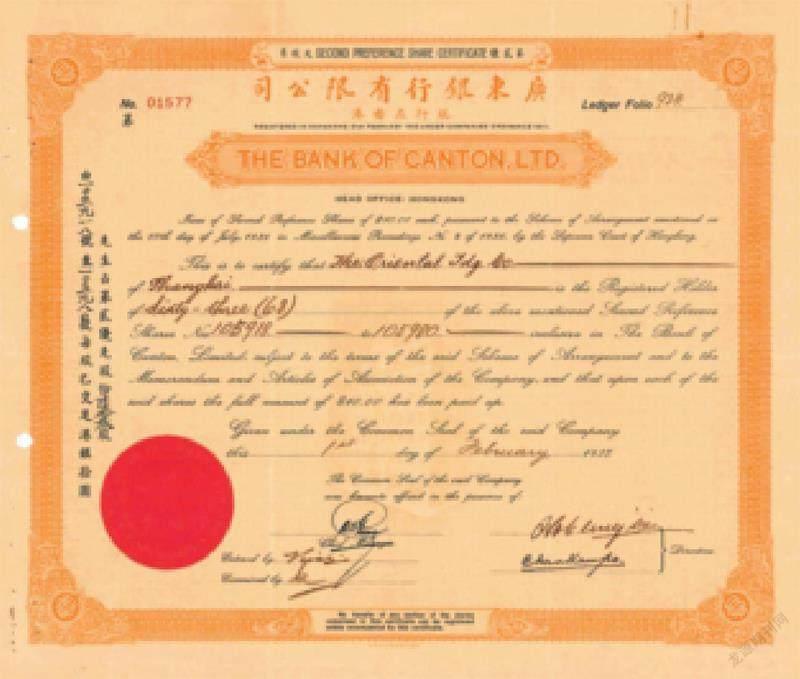

除了工業外,近代銀行業的優先股也時有發行,如青島山左銀行等。山左銀行成立于1922年9月22日,由圖4的山左銀行優先股股票可知,1924年1月19日,北洋政府財政、農商兩部核定其股本為銀元100萬,每股100元,共1萬股,以先入股的4000股為優先股,其余6000股為普通股。優先股的股息為6%。背面的信息則顯示:1937年3月23日,原有股東臧克和將股份轉給了逢春藻。該銀行章程規定,優先股與普通股一樣具有投票權,總理與協理分別從持股150股與50股以上的股東中選出。

1914年出臺的《公司條例》規定:“公司得依公司章程發行優先股”,但并沒有對優先股的概念進行明確界定,而僅僅作出了“盈余及利息之分派,以照章程繳入股銀數為準。但以章程另定優先股分派之方法者,不在此限”。由于對優先股的界定模糊,這一時期許多公司在發行優先股時各行其是,許多公司優先股的股東不僅參與公司生產管理,干預公司經營決策,而且在分配時既取息又分紅,這勢必影響到普通股與債權人的利益。

之后,國民政府開始對優先股的發行設置門檻。1929年頒布的《公司法》規定了公司只能在增加資本或整理債務時發行優先股。其發行程序按照增募新股辦理,即在增募新股時先讓老股東認購,如有余額才向外招募,未經登記不得發行優先股。

不同于初期的首發,20世紀30年代后,由國人創辦的公司通常在增資時發行優先股,中國水泥股份有限公司即是如此。圖5為近代實業大王榮宗敬于1934年6月30日認購的中國水泥公司增資優先股洋800元的股據,股息為40元。其上貼有稅票,在換發之前等同正式股票。股據上蓋有“作廢”章,表明公司在增資登記獲準之后,將此類股據換發成了正式股票。圖6股據為近代銀行家李馥蓀認繳,他認購了“貳股”中的一半即一股,為“洋100元”,時間為1934年12月31日,比榮宗敬早半年,領優先股股息10元。榮宗敬與李馥蓀雖是中國水泥公司的老股東,但后者并沒有足額認購應得的優先股。

1946年,修訂后的《公司法》及《公司條例》也不允許公司在上述兩種情形之外發行優先股,并禁止優先股東行使表決權。但公司發行優先股時,具體條款應在公司章程中明確,且對于已經發行優先股的公司,其章程的變更如有損害優先股東的權利時,除了股東大會決議外,還需經優先股股東會批準,否則章程變更無效。

上 圖5 民國二十四年(1935年)中國水泥股份有限公司股東榮宗敬續增優先股收據下 圖6 民國二十三年(1934年)中國水泥股份有限公司股東李馥蓀續增優先股收據

優先股除了融資功能外,近代中國企業還進行了將其作為支付手段用于并購與債務重組工具的探索。例如1936年受金融風潮影響而被清理的廣東銀行,該行改組復業計劃的成功實施與優先股的設置密不可分。

廣東銀行是中國香港首家華資銀行,由旅美華僑陸蓬山與廣東著名商人李煜堂于1912年創辦,該行資本實力較為雄厚。1935年該銀行由于受金融危機影響而宣告停業清理,1936年國民政府注資官股對其重組,宋子文任董事長。其重組方案引入了優先股制度,設置了第一、第二兩種優先股。第一優先股為新增股份,第二優先股則是對公司停業前部分未兌現存款的置換。兩種優先股享有的定額累積股息分別為每年8%和4%。第一優先股與普通股一同享有剩余利潤分配權,其分配順序依次為第一優先股、第二優先股、普通股。優先股每股有一票表決權,普通股則每兩股有一票表決權。通過上述優先股的設置,廣東銀行將一半債務轉為優先股,基本化解了債務風險,同時又引入了增量資金,從而為復業及日后的發展創造了條件。不同于以往作為融資工具,此次設置的第二優先股還兼有支付工具的功能。

優先股制度在一定程度上促進了近代早期新式工業的發展,中后期則為一大批民族企業的成長提供了融資渠道。外商在華公司優先股東除了比普通股東優先享有固定股息外,一般并不參與公司經營管理和剩余財產請求權,這比民族企業優先股東的權益少得多。然而,優先股的高息率以及權益與分配上的特權,使之淪為另類“高利貸”,令招股公司不堪重負。從似“股”還“債”到規范與創新,與西式公司的優先股“形似而神不似”,近代民族企業優先股的變遷令人深思。

圖7 民國二十六年(1937年)廣東銀行有限公司第二優先股,還兼有支付工具的功能。

猜你喜歡

天天愛科學·科學啟蒙(2025年3期)2025-03-27 00:00:00

云南畫報(2021年12期)2021-03-08 00:50:54

云南畫報(2021年12期)2021-03-08 00:50:28

鐵道通信信號(2020年10期)2020-02-07 01:01:16

鐵道通信信號(2019年1期)2019-03-21 07:37:40

鐵道通信信號(2018年12期)2019-01-31 05:36:36

鐵道通信信號(2018年7期)2018-08-29 01:17:04

中國共青團(2016年8期)2016-11-11 08:22:46

中國社會歷史評論(2016年2期)2016-06-27 07:11:50

通信電源技術(2016年4期)2016-04-04 02:58:04