我國碳排放權(quán)會計確認與計量的研究*

2022-01-17 07:57:00鹽城師范學院商學院

綠色財會 2021年12期

關鍵詞:企業(yè)

○鹽城師范學院商學院 陳 莉

根據(jù)中國碳交易網(wǎng)披露的交易數(shù)據(jù),2019年各試點交易市場碳配額成交總量為3081萬噸,成交額為 94 900萬元。雖然受全球疫情的影響,碳排放量預計將會減少6%左右,但是從我國2020年各試點交易場所碳配額成交數(shù)據(jù)上來看,我國碳交易市場的交易規(guī)模和金額并未受到太大的影響,成交總額比2019年上漲86.7%,成交總額上漲66.2%。

2019年,我國財政部印發(fā)財會[2019]22號《碳排放權(quán)交易有關會計處理暫行規(guī)定》的通知,針對2016年財辦會[2016]41號征求意見稿在實際賬務處理中存在的相關難點,重新對碳排放權(quán)配額會計確認與計量進行新的會計制度探索。規(guī)定企業(yè)有償配額與免費配額的會計處理流程,取消企業(yè)在獲得配額時需要確認相關的碳負債,強調(diào)企業(yè)碳排放權(quán)配額必須在報表中明確體現(xiàn)。2021年發(fā)布的新納入重點控排行業(yè)和企業(yè)名單,進一步擴大了碳交易市場參與主體和提升市場活躍度。同時22號文件中也重啟之前因相關制度缺失而暫停審批的CCER項目,重新規(guī)定碳匯項目建設主體和交易范圍的劃分。

碳排放會計是幫助控排企業(yè)核算對自身所擁有的碳排放權(quán)進行相關交易所獲得收益或支出的必要手段和有效途徑。企業(yè)通過規(guī)范的碳排放會計,從數(shù)據(jù)層面明確了解自身企業(yè)生產(chǎn)活動所應該承擔的減排義務,同時還能夠幫助企業(yè)減少相關污染費用的支出,政府通過市場價格機制達到以最低社會價格成本得到減排的最終目的。

一、我國碳排放權(quán)會計確認計量的現(xiàn)狀

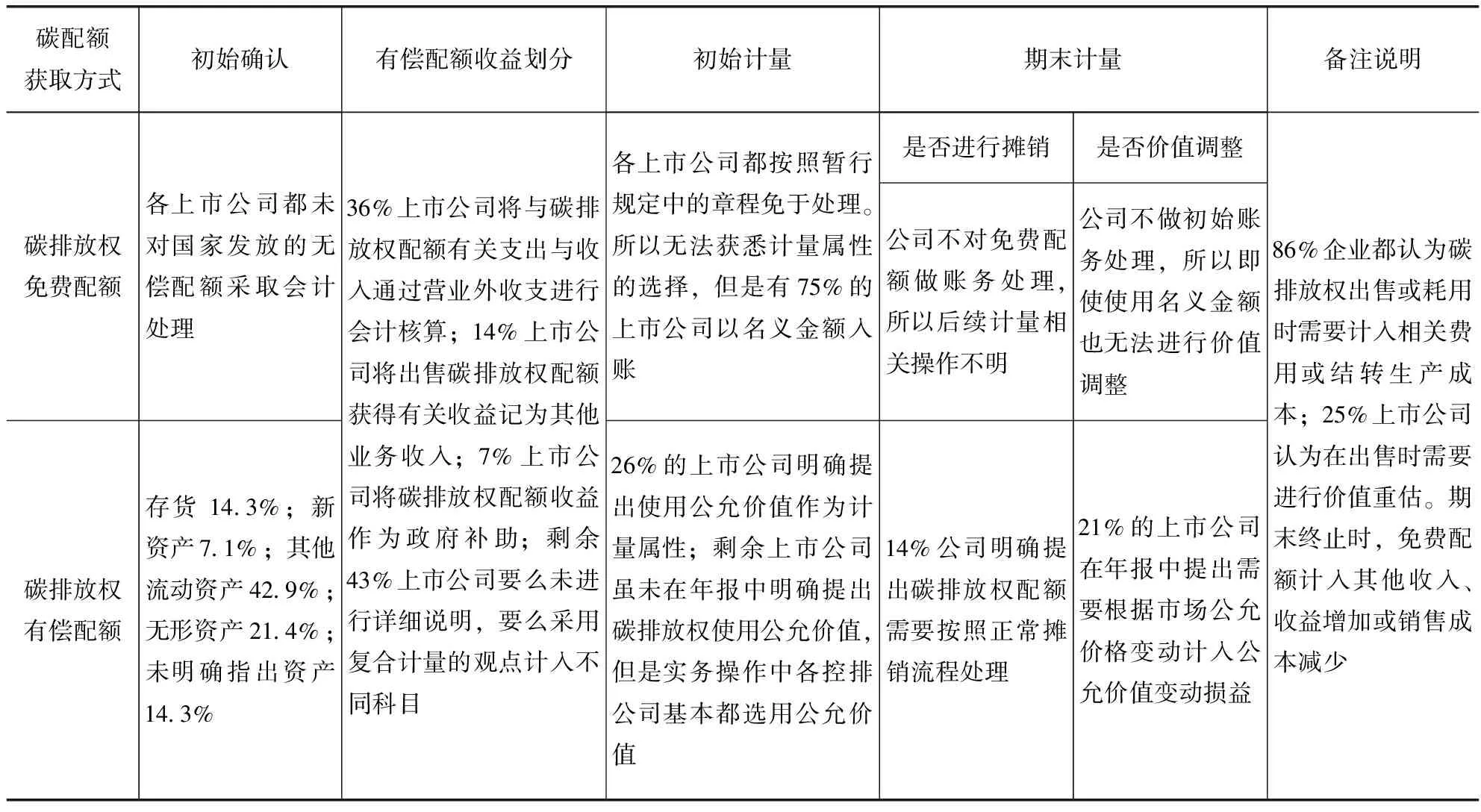

2017年底,雖然在全國實現(xiàn)了統(tǒng)一的碳交易體系,但是沒有統(tǒng)一規(guī)范的國家碳排放權(quán)交易會計準則。多數(shù)企業(yè)只能依據(jù)各試點市場的地方政策、碳排放權(quán)相關使用途徑以及市場交易環(huán)境對碳排權(quán)進行賬務處理,后果就是多樣化的賬務處理嚴重影響了我國碳交易市場建設的進程和相關信息的可比性[1]。本文從各試點環(huán)保廳發(fā)布的最新納入控排名單中選取141家上市公司作為樣本容量。為保證數(shù)據(jù)的時效性和有效性,部分ST企業(yè)不在此次分析名單中。2019—2020年上市公司碳排放權(quán)會計確認與計量情況統(tǒng)計如表1所示。

從表1中可以發(fā)現(xiàn)即使有最新的征求意見稿,但是上市公司的處理方案仍舊沒能得到統(tǒng)一,多數(shù)上市控排企業(yè)并未在財報中明確提出與碳排放權(quán)相關的會計處理操作和相關使用數(shù)據(jù);未過半數(shù)的企業(yè)按照意見稿中將其列為其他流動資產(chǎn);剩余上市企業(yè)要么沒有明確說明處理方案,要么按照實際使用途徑進行賬務處理。表2對于明確指出碳排放權(quán)會計確認計量的上市公司進行的相關操作進行詳情介紹。

表1 2019—2020年上市公司碳排放權(quán)會計確認與計量情況統(tǒng)計表

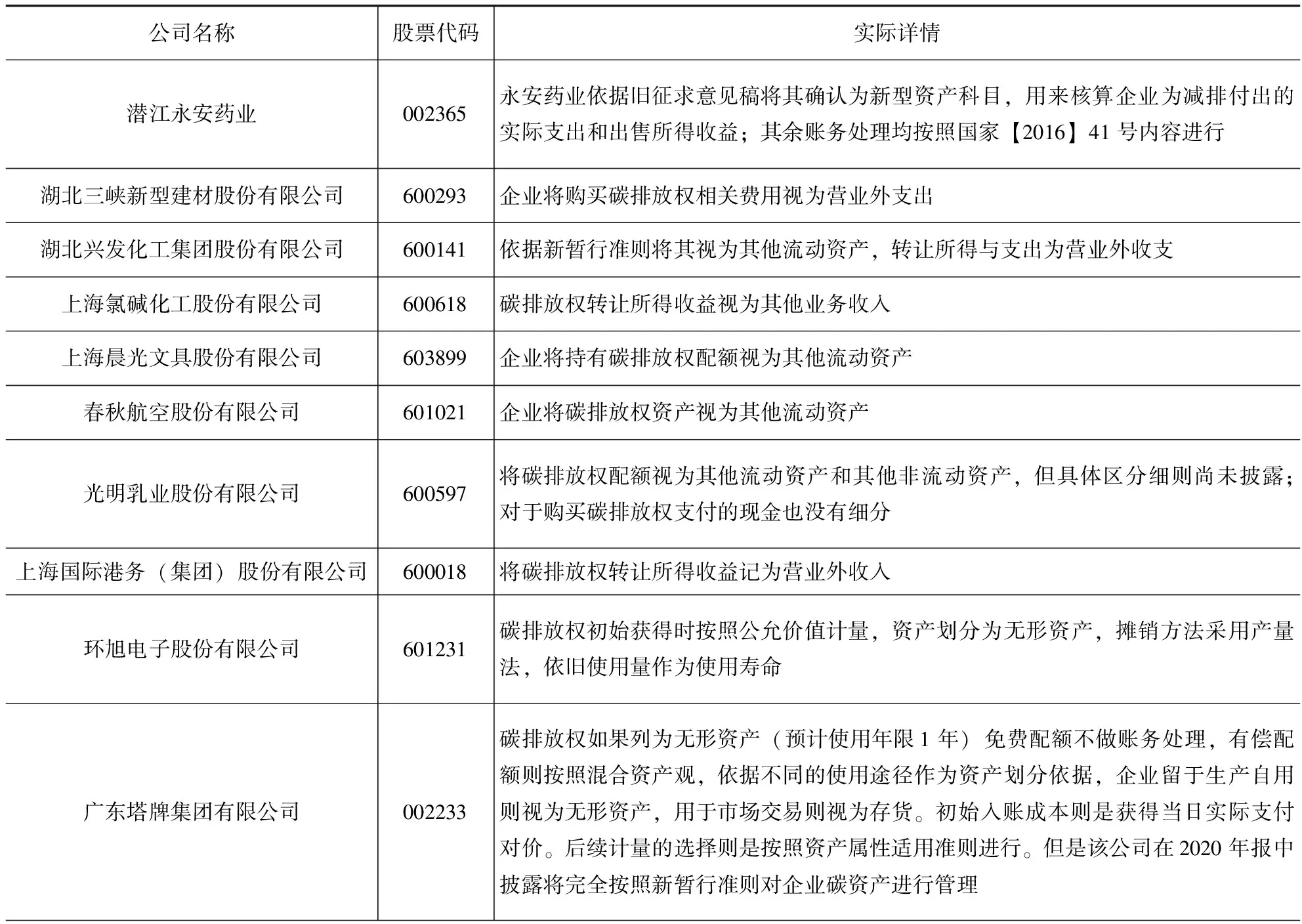

表2 2019年部分上市公司碳排放權(quán)會計確認與計量

選擇上市企業(yè)作為樣本,是因為上市企業(yè)的年報數(shù)據(jù)最為規(guī)范和嚴謹,需要經(jīng)過審計和證監(jiān)會的核查,具有代表性。但是就目前上述兩個表格分析相關數(shù)據(jù)來看,能夠做到部分披露的上市企業(yè)只占總數(shù)的9%,而做出相關數(shù)據(jù)披露的上市公司處理方式也各有不同,根本無法做到統(tǒng)一。

二、我國碳排放權(quán)會計確認計量存在的主要問題

我國碳交易市場的交易體量和金額正逐年靠近歐美市場,但是對于相關會計研究和制度探索仍然與其他國家間存在差距。

(一)我國企業(yè)碳排放權(quán)會計的確認計量缺乏統(tǒng)一準則

從表1與表2的內(nèi)容來看,各上市企業(yè)對于碳排放權(quán)的資產(chǎn)確認并沒有做到相對統(tǒng)一。表1的數(shù)據(jù)來看,只有無償獲得碳排放權(quán)時,各企業(yè)才能做到相對一致(即不做賬務處理)。從表2的內(nèi)容可知,各上市企業(yè)雖然都按照國家規(guī)定進行相關會計處理,但是做法不統(tǒng)一,缺乏統(tǒng)一的剛性指導方針來規(guī)范企業(yè)進行賬務處理。其中廣東塔牌對于碳排放權(quán)的會計賬務處理相對規(guī)范,以2019年暫行規(guī)定作為節(jié)點,塔牌集團從實際用途的復合資產(chǎn)觀轉(zhuǎn)變?yōu)橐云渌鲃淤Y產(chǎn)作為碳排放權(quán)的會計科目;潛江永安藥業(yè)在碳排放權(quán)會計確認上遵循舊草案將其劃分為新資產(chǎn);環(huán)旭電子將其列為無形資產(chǎn);還有更多中小型企業(yè)沒有設置相關科目對企業(yè)所持有的碳排放權(quán)進行資產(chǎn)確認。目前我國碳交易市場缺乏統(tǒng)一的會計準則,導致碳交易市場的價格信息失去真實性和可比性。

計量屬性的選擇也存在差異化,其中環(huán)旭電子采用公允價值作為計量屬性,上海晨光文具和春秋航空股份有限公司使用歷史成本作為計量屬性。不同計量屬性的選擇也導致市場價格機制不能發(fā)揮應有的功能,使碳交易市場內(nèi)的交易價格信息失去橫向?qū)Ρ鹊哪芰Α?/p>

(二)碳排放權(quán)按歷史成本計價不合理

2019年暫行規(guī)定中,有償配額依舊使用實際支付價格或合同協(xié)議價格(扣除有關費用和相關稅費)作為入賬依據(jù)(實質(zhì)計量屬性選擇為歷史成本)無法適應我國未來以市場為導向型的碳交易模式。歷史成本雖然能夠準確反映過去時點下企業(yè)為獲取該部分碳排放權(quán)配額所對應的實際價值,但是隨著時間的變移和市場交易規(guī)模擴大,碳排放權(quán)的金融屬性受到投資者的關注,市場碳排放權(quán)交易價格也會隨市場價格機制實時變化,此時企業(yè)持有的碳排放權(quán)配額歷史價值就與市場實際現(xiàn)時價值脫節(jié)[2]。

三、我國碳排放權(quán)會計確認計量的改進措施

無論是2016年征求意見稿還是2019年暫行規(guī)定,國家都開始逐漸簡化相關碳排放權(quán)的會計處理流程,減輕相關從業(yè)者的工作負擔。無償碳排放權(quán)不做賬務處理、取消碳排放權(quán)相關負債、采用歷史成本和設立新的資產(chǎn)科目都是國家為簡化相關流程做出的探索,但在企業(yè)的實際操作中仍存在許多問題,筆者結(jié)合我國國情提出改進措施。

(一)碳排放權(quán)會計確認方面:區(qū)分無償碳排放權(quán)與有償碳排放權(quán)

1.根據(jù)持有目的,將現(xiàn)有的“碳排放權(quán)資產(chǎn)”科目細分為“法定碳排放權(quán)資產(chǎn)”和“非法定碳排放權(quán)資產(chǎn)”

活躍試點交易市場環(huán)境隨著交易制度的完善逐漸變化,碳排放權(quán)也可以運用金融手段投資,所以在原有新碳排放權(quán)資產(chǎn)科目的前提下需進一步改良。對于上繳國家部分的碳排放權(quán)設定為法定;以投資為主要目的而且無需上繳國家配額的部分,可以設定為非法定,即在新設“碳排放權(quán)資產(chǎn)”的基礎上進一步演變?yōu)椤胺ǘㄌ寂欧艡?quán)資產(chǎn)”和“非法定碳排放權(quán)資產(chǎn)”。“法定碳排放權(quán)”科目只能用于企業(yè)生產(chǎn)耗用;“非法定碳排放權(quán)”科目只能進行投資并且企業(yè)不能進行生產(chǎn)耗用,同時兩者之間不能夠相互轉(zhuǎn)化。

2.碳排放權(quán)資產(chǎn)需增設新的明細科目“有償”和“無償”

2019年暫行規(guī)定中對無償碳排放權(quán)是不作確認要求的,但筆者認為無償碳排放權(quán)的成本實際上能夠依據(jù)市場價格進行可靠地計量。如果期末控排企業(yè)出售,可以從節(jié)約部分中獲利,那么與該項資源相關的收入利得在未來預期可以流入企業(yè),認定為符合資產(chǎn)確認條件。

為明確將無償碳排放權(quán)與有償碳排放權(quán)區(qū)分開,同時為保證企業(yè)相關會計信息的可靠性和使用數(shù)據(jù)的完整性,筆者提議新設會計一級資產(chǎn)科目“碳排放權(quán)資產(chǎn)”,同時為區(qū)分開無償與有償部分,增設新的二級明細科目“有償”和“無償”。

3.會計處理及舉例說明

控排企業(yè)期初取得無償碳排放權(quán)并且留于公司平時生產(chǎn)使用,在期初取得時企業(yè)可以通過增加“法定碳排放權(quán)資產(chǎn)——無償”與“遞延收益”來完成無償碳排放權(quán)會計確認工作;履約期內(nèi)控排企業(yè)將無償碳排放權(quán)資產(chǎn)用于生產(chǎn)環(huán)節(jié)時,可以在賬目中直接沖減對應科目直至為零;履約期末控排企業(yè)可以將未使用無償碳排放權(quán)進行出售,先對交易收入部分進行確認,通過“銀行存款”和“營業(yè)外收入”科目核算,再沖減相應的“碳排放權(quán)資產(chǎn)——無償”科目和“遞延收益”,本質(zhì)是利用凈額法對無償碳排放權(quán)進行遞延收益的核算。若企業(yè)購進的有償碳排放權(quán)用于生產(chǎn)自用,那么相關處理操作就和2019年暫行準則類似,通過“營業(yè)外支出”、“法定碳排放權(quán)——有償”、“銀行存款”科目的增減變動進行核算;企業(yè)履約期末交易節(jié)約的碳排權(quán)所獲利得則通過“營業(yè)外收入”科目核算。

控排企業(yè)購進用于投資的碳排放權(quán)資產(chǎn),通過“銀行存款”與“非法定碳排放權(quán)資產(chǎn)”進行初始確認,同時作為持有性交易金融資產(chǎn)在企業(yè)內(nèi)留存時間較長,需要進行公允價值變動的調(diào)整。在企業(yè)將投資的碳排放權(quán)進行交易時,沖減當期公允價值變動損益并且將所得收益扣除相關稅費后計入投資收益。舉例說明相關會計確認構(gòu)思。

(1)2020年,湖北某水泥廠獲得國家分配的無償碳排放權(quán)200萬噸,此時市場價格為 25.5元/噸。

借:法定碳排放權(quán)資產(chǎn)——無償

51 000 000

貸:遞延收益

51 000 000

2020年,某水泥廠期間用于生產(chǎn)耗費的無償碳排放權(quán)為180萬噸,控排企業(yè)實際履約的會計處理:

借:遞延收益

45 900 000

貸:法定碳排放權(quán)資產(chǎn)——無償

45 900 000

(2)2020履約期末,該水泥廠期末節(jié)約20萬噸無償碳排放權(quán),若該水泥廠節(jié)約的無償碳排放權(quán)期末未進行交易。據(jù)湖北有關規(guī)定:單一履約期內(nèi)未進行交易的無償碳排放權(quán)無法結(jié)轉(zhuǎn)至下一周期,只能予以注銷,會計處理流程與控排企業(yè)使用無償碳排放權(quán)相同。

若該水泥廠將生產(chǎn)結(jié)余的20萬噸無償碳排放權(quán)進行交易,交易單價設定20元/噸,會計處理流程為:

借:銀行存款

4 000 000

貸:營業(yè)外收入

4 000 000

同時:

借:遞延收益

5 100 000

貸:法定碳排放權(quán)資產(chǎn)——無償

5 100 000

(3)若湖北某水泥廠使用完200萬噸無償碳排放權(quán)后,仍需要50萬噸碳排放權(quán)用于上繳國家要求的配額,購買時市場單價24元/噸,該水泥廠買入60萬噸,出售時市場單價為25元。購入、使用、出售會計處理如下:

借:法定碳排放權(quán)資產(chǎn)——有償

14 400 000

貸:銀行存款

14 400 000

借:營業(yè)外支出

12 000 000

貸:法定碳排放權(quán)資產(chǎn)——有償

12 000 000

借:銀行存款

2 500 000

貸:法定碳排放權(quán)資產(chǎn)——有償

2 400 000

營業(yè)外收入

100 000

(4)如果該法定碳排放權(quán)資產(chǎn)——有償結(jié)存至下一履約周期,不需要進行價值調(diào)整,而是統(tǒng)一按照出售處理相關會計業(yè)務。

若該水泥廠決定購進40萬噸碳排放權(quán)進行資產(chǎn)投資,設定價格25元/噸,決定持有投資時間為2年。第一年履約期末,由于市場中碳排放權(quán)存量較多,公允價值下跌至20元/噸;第二年履約期內(nèi),水泥廠在市場公允價值高點出售投資,公允價值為30元/噸。

水泥廠購進投資時的處理流程:

借:非法定碳排放權(quán)資產(chǎn)

10 000 000

貸:銀行存款

10 000 000

水泥廠投資持有時發(fā)生公允價值調(diào)整:

借:公允價值變動損益

2 000 000

貸:非法定碳排放權(quán)資產(chǎn)——公允價值變動

2 000 000

水泥廠在價格高點時出售投資:

借:銀行存款

12 000 000

貸:非法定碳排放權(quán)資產(chǎn)

8 000 000

公允價值變動損益

2 000 000

投資收益

2 000 000

(二)碳排放權(quán)計量方面:靈活運用多種計量屬性

1.無償碳排放權(quán)的價值取決于當日碳交易的掛牌價

無償碳排放權(quán)作為國家允許企業(yè)排放污染氣體的許可,控排公司獲取該項排放權(quán)利時并未付出貨幣資產(chǎn),但是進行會計處理時成本也需要可靠計量,那么無償碳排放權(quán)的價值就只能取決于當日碳交易的掛牌價。假設對無償碳排放權(quán)使用公允價格作為入賬價格推算,若公允價格與取得時產(chǎn)生逆差額,那么造成的后果就是控排企業(yè)在獲得該項權(quán)利時并未產(chǎn)生相關的經(jīng)濟業(yè)務,卻因為公允價值變動損益而造成成本的虛增,會影響企業(yè)利潤表[3]。同時還應指出國家分配無償碳排放權(quán)是作為一種幫助控排企業(yè)的方法,而不是使控排企業(yè)通過囤積而獲得不當?shù)美?/p>

2.有償碳排放權(quán)的計量屬性取決于實際使用方式

對于通過支付對價而購買的有償配額,選擇計量屬性時應該按照碳排放權(quán)在企業(yè)內(nèi)實際使用方式作為判斷依據(jù),同時也須要顧及到有償碳排放權(quán)資產(chǎn)在企業(yè)內(nèi)留存時間。例如控排企業(yè)為彌補超排部分而購進的有償碳排放權(quán),從會計分錄上看只涉及到銀行存款、法定碳排放權(quán)——有償和營業(yè)外收支,無論選取哪種作為計量屬性都是可以接受的。通常用于企業(yè)內(nèi)生產(chǎn)的碳排放權(quán)在企業(yè)內(nèi)的留存時間不長,只存在于單一履約周期內(nèi),因碳排放權(quán)基本只在履約期末依據(jù)市場實時公允價格進行調(diào)節(jié),所以在當期內(nèi)沖抵應繳納的配額即可,出售交易所得計入營業(yè)外收支,該部分自用有償碳排放權(quán),通常期末不會結(jié)余[4]。

對于企業(yè)購進以持有投資為目的的碳排放權(quán),非法定碳排放權(quán)在企業(yè)內(nèi)留存時間不再局限于單一履約周期內(nèi),資產(chǎn)類別也發(fā)生變動,此時繼續(xù)使用歷史成本對碳排放權(quán)進行計量就存在諸多不妥。此時科目類別變動為交易性金融資產(chǎn),如果繼續(xù)使用歷史成本會使公司內(nèi)以投資為目的的有償碳排放權(quán)與實際市場價格相脫節(jié),無法接受價格機制調(diào)節(jié),同樣會使交易信息缺乏時效性。伴隨我國碳交易總量的不斷增加、交易制度的不斷完善和納入控排行業(yè)的擴大,已經(jīng)具備實施公允價值作為計量屬性的先決條件。控排企業(yè)可以按照市場價值波動對持有投資的有償碳排放權(quán)進行實時的公允價值調(diào)整,選擇合適的交易時機以謀求更加可觀的收益。此時選用歷史成本就顯得極為保守,相比而言,公允價值更具有時效性方便企業(yè)做出決策[5]。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26