股市因子投資發展史梳理

2022-01-18 10:53:40岳陽武漢大學經濟與管理學院

品牌研究 2021年34期

關鍵詞:模型

文/岳陽(武漢大學經濟與管理學院)

一、對收益率的初步認知

(一)收益分解——α收益和β收益

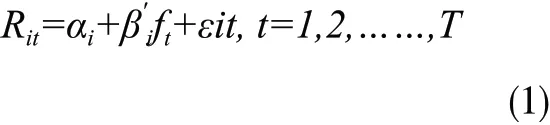

1964年,華盛頓大學教授William F. Sharpe在Journal of Finance上發表了一篇論文,將資產收益分為兩大部分:α收益和β收益。其中,β收益代表資產和市場共同波動的收益,β>1,意味著資產比市場投資組合有更高的波動,反之則更小;α收益代表資產收益中和市場投資組合波動無關的部分,α>0,表示資產收益存在著不能被市場投資組合收益所解釋的部分,α=0,則表示資產收益可以完全被市場投資組合所解釋。這也就是著名的CAPM模型。

這種對資產收益的拆分具有里程碑的意義,它使得人們對資產的收益有了系統性的、結構性的認知。而不出意外的,α收益作為不能被當前市場組合所解釋的收益,對投資者而言充滿了神秘性和誘惑力,也成為隨后幾十年投資者和研究者競相研究的目標。

(二)研究動機— —α收益的“吸引力”

α收益代表了“尚難以確定的、大小未知”的收益,這種不確定性為人們帶來了喜悅和擔憂。一方面,對投資者而言,尤其是短期投資者,通過“低買高賣”獲得暫時的收益是一種獲利方式。但人們迫切地想知道哪些資產擁有α收益,從而在市場收益的基礎上獲得更多;另一方面,對于資產定價的人員來說,α收益的存在意味著當下定價模型的不完善,人們沒有捕捉到資產收益變化的根源,又或者沒有找到合適的模型去擬合資產收益,從而對未來做出合理預測。因此,伴隨著這樣的誘惑和不足,無論是業界還是學界,一場揭開α收益神秘面紗的運動就此展開。

二、異象、模型與α收益

(一)推陳出新——FF-3因子模型和FM回歸

在金融市場中一個重要問題是解釋為何不同資產會有不同的收益率,什么樣的變量可以更好地代理資產收益,如何使預測更為精準一直都是眾多研究人員的重要課題。

隨著時間的推移,人們發現CAPM并不能很好地解釋資產收益,也即α收益依然存在。模型上的重大進展可以從經典的Fama French三因子模型說起。而它的提出者正是時至今日仍在不斷推陳出新的Fama和French。基于當時的研究,兩人最終選擇市值和賬面市值比兩個因子,作為市場因子的補充,形成了FF三因子模型。將美國股票市場作為研究對象,他們發現,FF三因子模型可以很好地解釋股票收益,α趨近于0。這意味著市場組合、市值和賬面市值比可以很好地代理股票收益。由此,最初的異象因子出現了。

而Fama和French的論文研究方法一時成為眾多研究者競相借鑒的方法。現簡單介紹如下:首先獲知某因子可以有效預測股票收益,則可以按照該因子對股票進行由高到低的排序,并等分為10組(研究中還可以分為5組,美國股市的研究常常按照市值大小分為大中小三組)。做多因子最大的一組,做空因子最小的一組,兩組收益率之差就是該因子的當期收益。為了避免不同因子之間的影響,需要事先基于市值和賬面市值比對股票進行交叉分組,再構造相應的“高減低”投資組合。由此,我們可以獲得最經典的SMB和HML。這種分組買賣的方法計算簡單、易于操作,受到廣大研究者的青睞。

此外,構造出新的因子后,與股票收益進行回歸,通過檢驗截距項是否顯著異于0,也即α收益是否顯著存在,可以判斷選定的因子是否足夠解釋股票的收益。而作為這一系列研究的開端,FF3因子也成為其后眾多因子模型的基礎——研究者不只要獲得不顯著的α,還要證明自己提出的新因子不能被經典的FF3因子所覆蓋,否則新因子就失去了提出的意義。

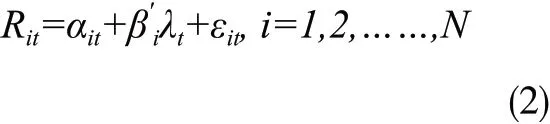

此外,在研究過程中,一種在后期被多次借鑒的檢驗截面之間收益差異的辦法出現了——Fama Macbeth回歸(以下簡稱“FM回歸”)。這個方法最早于1973年被Fama和Macbeth提出。

FM回歸為兩步回歸。分別是時間序列回歸和截面回歸。

首先,通過時間序列回歸得到個股收益率在因子上的暴露βi:

其中,為資產i在時期t的收益;f可以為多個因子。本回歸可以按照移動窗口處理,這樣每一期的系數都會不同。

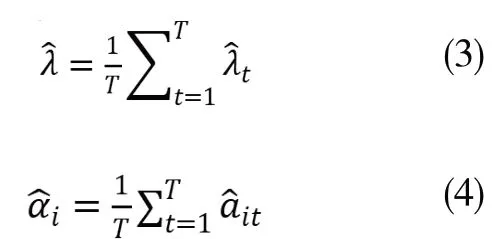

接著,通過截面回歸獲得因子收益率λt:

也就是說,如果有T期,則進行T次截面回歸,此時會獲得一系列截距和系數,做時間平均如下:

通過檢驗系數的顯著性,就可以知道因子在指定樣本期內是否擁有顯著的收益。根據上面的方法可知,FM回歸的最大優點是它排除了殘差截面相關性對標準誤的影響,傳統截面回歸方法中回歸系數的standard errors會因為殘差收益率在截面上的相關性而被低估,這將導致參數顯著性(如t值和置信區間)計算受到影響。

(二)多項推廣——因子動物園的豐富

然而好景不長,隨著時間的流逝,人們發現FF3因子模型的解釋能力開始下降,α收益再次出現。尋求新的異象和更有效的模型迫在眉睫。從Fama French三因子模型,到Carhart四因子模型、Fama French五因子模型、q4因子模型以及擁有盛名的q5因子模型,因子模型經歷了長足發展。可以看到,在異象因子的發掘和模型的建立上,有如下特點:首先,傳統研究對異象的挖掘是充分建立在已有研究結果和經濟學理論上的;其次,經典的因子模型追求“少而精”,研究人員力求以最少的有效因子去刻畫股票收益波動的來源。

然而,算力的大幅提高和財務數據與市場數據的日益豐富,使得新因子層出不窮,“因子動物園”論斷的提出指出了現在因子個數繁雜的事實。如何在這樣的海量數據中“由繁入簡”,這一問題在第四部分進行討論。

如果說Fama和French為因子的構造開辟了先河,那么Fama Macbeth回歸則為多因子的同時檢驗提供了思路。根據FF3因子的構造過程不難發現,當因子個數少時,做交叉分組尚可完成,但隨著需要檢驗的因子個數的增多,交叉分組會使得組合個數大大增加,不利于分析。Fama Macbeth回歸的提出解決了這一問題:多元回歸的天然特性使得其可以一次性檢驗多個因子,避免了分組的尷尬。時至今日,FM回歸可以有兩種作用:一種是樣本內預測,通過對樣本期內的股票收益與因子進行回歸,觀察系數是否顯著可以知道該因子與收益是否具有顯著相關性;另一種是樣本外預測,通過對訓練集中的收益與因子進行回歸,可以獲得因子與收益的關系,從而利用當期因子數據可以對未來收益做出預測。Fama Macbeth回歸作為線性模型的代表,為其后的線性預測模型提供了基本的研究方法和操作規范。

三、異象的發掘和檢驗

對異象因子的挖掘需要建立在理論之上,不能做單純的數據挖掘。因為在海量的數據中,要找到和收益有高度相關的“偽因子”并非難事,但如何能夠找到科學的有理論依據的因子才是研究人員真正關心的問題。

對于一個特征而言,如果基于該特征投資組合的收益率不能被用于資產定價的多因子模型所解釋,那么該特征就稱為一個異象。從數學上看,該投資組合有著傳統定價模型所無法解釋的α收益。將該投資組合收益率作為被解釋變量,傳統定價模型中的因子收益率為解釋變量,進行時間序列回歸,如果截距項α顯著不等于0,則該特征就是一個異象。

而一個異象要成為真正的因子則需要通過因子檢驗。就因子檢驗而言,每一個因子的提出必須要經過層層檢驗,才可稱其為新的因子。有兩個基本的判斷依據:①該異象可以對被解釋資產的收益率有顯著貢獻,也即該異象處于回歸方程的右側;②這種貢獻是一種增量貢獻,也即是超過已有解釋因子的額外貢獻。而提到異象的有效性,就不得不引入Hou et al(2018)這篇長達115頁的論文,也是RFS歷史上最長的論文之一。在這篇文章中,作者復刻了452個已經被提出的異象。針對數量龐大的異象,作者發現,有65%的因子失去了預測效果(在t值為1.96的條件下);而將t值提高至2.78后失效因子個數比例增多為82%。

此前之所以產生如此多的異象,一方面是由于數據挖掘,另一方面可能和右側的定價模型相關。如果僅僅以CAPM作為定價模型,則很容易產生顯著不為0的α收益。

四、異象信息的利用

前面提到,目前異象因子眾多,且許多因子在被發現之后,被投資者不斷買賣,其收益預測能力出現大幅下降。目前到底什么樣的是有效因子需要進一步甄別,且財務信息與市場信息披露逐漸規范,這其中的巨大信息量促使人們希望能更高效的利用信息。由此,一系列關于信息的聚合和利用的方法被應用在金融領域上。

(一)個數懲罰——對傳統回歸的改進

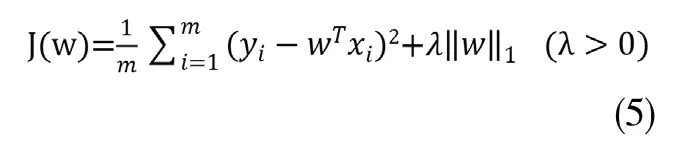

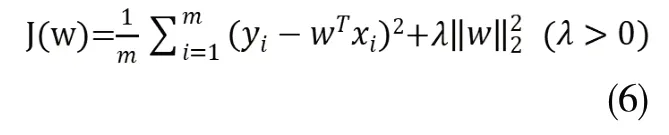

在“因子動物園”中,有的因子在預測收益上作用更大,而有的因子作用更小,甚至已經失去了作用。然而因子個數過多有可能會造成過擬合,解決方法之一就是正則化。

正則化是一般損失函數和正則化項的雙重體現。一般損失函數是指均方誤差,即預測誤差的平方的均值;正則化項則有兩種,一種是L1范數正則化,也即LASSO(Least Absoulute Shrinkage and Selection Operator),其代價函數為:

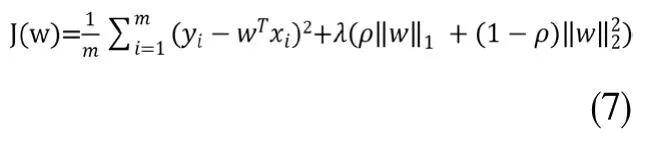

另一種是L2范數正則化,也即嶺回歸(Ridge Regression),其代價函數為:

而將L1與L2范數相結合,就可以得到彈性網絡算法,其代價函數為:

無論是L1范數還是L2范數,都有助于降低過擬合風險,獲得稀疏解。(L1范數更有可能獲得稀疏解)

LASSO等正則化方法在實證研究中也有不少應用。Rapachet al.(2013)利用LASSO研究了美國市場與世界市場之間相互影響的關系;Huang & Shi(2016)利用adaptive group LASSO 構建了宏觀經濟變量,并研究債券風險溢價的決定因素;Freyberger et al.(2020)通 過Group LASSO的方法證明現有因子集中只有一部分因子是有效的。可見,由于有回歸的基礎,正則化方法依然可以判別變量之間的“因果關系”,又因為新懲罰項的加入,從而可以對變量做出篩選。

(二)信息聚合——降維技術的新應用

研究的初期人們把目光放在異象因子本身。人們從“信息攜帶量”的角度出發,研發出一系列辨別因子攜帶信息并加以提取的技術。甚至從某種意義上講,FM回歸也是對異象因子信息的提取:β系數越高,模型就認為該因子越重要。而最近被應用較多的技術之一為主成分分析(Principal Component Analysis,PCA)。其原理如下:

PCA,顧名思義,是對已有眾多信息的充分提取,借助一定的手段對已有因子進行線性組合,從而在最大程度保留原有信息的前提下實現降維。該方法在學術研究中應用十分廣泛。

后來隨著技術的成熟,研究人員意識到提取異象因子內的信息不是根本目的,最終我們希望得到的是對資產未來收益的優良預測。因此,此前只考慮因子本身攜帶信息的做法并不能夠捕捉因子信息和資產收益之間的關系。提取主成分后,被舍棄的信息中或許包含可以預測未來收益的成分,而主成分中也有可能存在對預測收益用處不大的部分。人們在PCA的基礎上進一步改善,考慮因子和未來收益之間的關系,得出偏最小二乘法(Partial Least-square Method,PLS)。Light et al. (2017)創造性地將PLS方法用于根據橫截面公司特征估算單個股票的預期收益,最終得出因子信息聚合作用下可得到更有效的預測結果。通過構建出收益率和因子之間的關系,從而大大提高了因子預測能力,Light表明,相比FM回歸和PCA,PLS擁有更出色的預測能力。

五、異象因子在中國的檢驗

大部分異象的提出都是基于國外市場的,異象在中國是否有效就成為中國學者關心的問題。

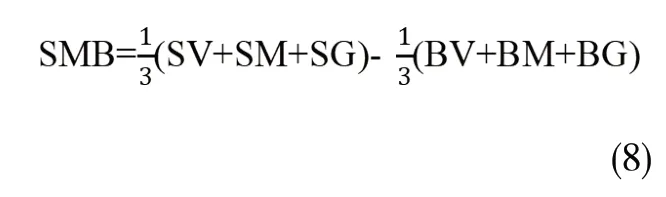

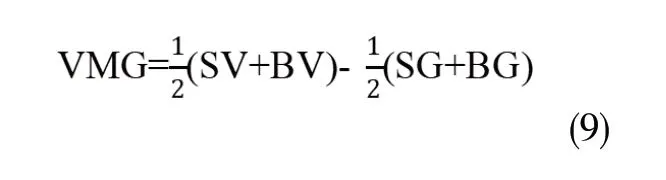

較為典型的是Liu et al.(2019)(Size and value in China)文章。作者在文章中重新提出了中國三因子模型。其中作者將價值因子賬面市值比(BM)替換成市盈率的倒數(EP,Earnings-to-Price)。這樣做參考了Fama & French(1992, 1993)的思路,采用“跑馬賽”的方法,以一批價值因子為指標,利用Fama Macbeth截面回歸逐月分析,最后發現EP的預測能力最強,所以作者最后選定此指標(表1)。

表1 CH-3因子的構造

兩個因子構造公式為:

對于因子模型而言,解釋收益均值是一個目的,解釋收益變化是另一個目的。作者通過對CH-3因子模型對收益的回歸,計算出R2。結果發現SMB和VMG因子對于提高R2的確有顯著作用。

作者在文章中提出了適合中國股市的三因子模型,與之形成對標的是FF三因子模型。作者希望檢驗CH-3模型是否會優于FF-3模型。通過模型對另一個模型內部單因子的回歸發現,CH-3可以很好地解釋FF-3內部因子,也即沒有顯著的α,但反之不可以。此外,要同時檢驗一個模型是否可以同時解釋另一個模型的所有因子,需要用到GRS檢驗。GRS檢驗可以同時觀察多個收益率數據是否可以同時被某個模型所解釋,其原假設為截距項聯合為0。結果顯示,FF-3模型可以被CH-3所解釋,p值為0.41,而CH-3則不能被FF-3解釋,p值小于10-12。

僅僅兩個模型彼此檢驗是不足以支撐CH-3模型是適合中國市場的模型,還需要檢驗它對異象的解釋能力有多大。作者經過篩選挑選出10個基于CAPM有顯著α收益的異象,并分別用CH-3和FF-3對其定價,結果表明CH-3的表現遠勝于FF-3,前者可以解釋8個異象,而后者只能解釋3個。此外,考慮到依然存在CH-3不能解釋的異象,作者新納入換手率因子,將其擴展至CH-4,并再次檢驗其對異象的解釋能力,結果發現解釋能力獲得了提升。

可以說Liu et al.(2019)這篇論文提供了在中國市場做因子檢驗的一個范本,內容涉及因子的構建、模型的對比及后續檢驗。其構建的CH-3因子也被多次引用用于檢驗其他模型的收益是否顯著。

六、結論

本文梳理了因子投資的發展歷程,從分解股票收益、尋找α收益,到傳統定價模型的提出以及異象因子的不斷增多,延伸至對因子有效性的諸多檢驗方法和對信息的高效利用方法,最終落腳到中國股市的異象因子的檢驗,在時間維度上從前至后論述了因子檢驗相對完整的方法論。

在投資方法上,我國市場參與者早期以傳統投資方式為主,分別是基本面分析和技術分析。前者通過宏觀經濟數據與公司財務數據等分析公司的健康狀況和成長性,后者則從歷史市場數據出發,以市場價格及交易量為基礎對股價未來走勢做出判斷。但在有效市場假說的理論下,隨著市場有效性的增強,公開信息將越來越難以提供超額收益,而隨著監管力度的增大,非公開信息也愈發難以獲得。而新興的量化投資方式則可通過海量的數據及多重模型,在公開數據中挖掘其背后的隱藏信息,創新空間巨大。

量化投資與傳統投資既有共通之處,又有著自身的獨特優勢。二者均認為市場是不完全有效的,因此有動機追尋超額收益。但二者在選股方法、獲取信息的渠道和投資風格等方面均存在差異。在股票選擇上,傳統投資更依賴于人的主觀判斷,而量化投資則基于數學模型加以選擇;在獲取信息方面,傳統投資看重宏觀基本面的定性分析,而量化投資從海量的財務及市場數據出發進行信息提取;就投資風格而言,傳統投資偏向于長期,而考慮到數據的不斷變化,量化投資則更偏向于短期;此外,當市場整體呈現頹勢之時,傳統投資的優勢難以為繼,而量化投資則可在市場低迷之時有效尋求到α收益。因此,作為不斷成熟,持續發展的投資方法,量化投資相比于傳統投資方式呈現出更穩定、更客觀等諸多優點。在當下投資熱的背景下,量化投資使得投資合理化、獲利最大化、決策中立化成為可能。量化投資依托于數學模型和計算機技術,前者保證投資有理可依,后者的不斷發展則確保投資決策及時有效。鑒于基本面投資和量化投資各有優勢,新的研究方法應運而生——基本面量化投資。它以基本面數據為基礎,運用量化投資的技術,將二者的優勢有機地結合起來,正逐漸成為更受投資者青睞的工具。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19