國內外ESG評級現狀、比較及展望

2022-01-18 07:05:40博士生導師張志偉

財會月刊 2022年2期

王 凱(博士生導師),張志偉

一、引言

近年來,可持續發展已成為新世紀商業的主題,其基本概念可追溯到20世紀80年代國際自然和自然資源保護同盟(IUCN)發布的《世界自然保護大綱》[1]。可持續發展不僅是企業自身長期存續的內在要求,更是保障整個經濟社會穩態前進的強大動力。可持續發展被廣泛認可,并對企業提出了“負責任”的要求。注重長期價值與可持續發展的ESG,作為可持續發展理念在企業界的具象投影,使得企業的努力有跡可循。

ESG是環境(Environmental)、社會(Social)和治理(Governance)的縮寫,是一種關注環境、社會、公司治理績效而非僅僅關注財務績效的價值理念、投資策略和評價工具,是用來評估企業可持續發展的金融價值的重要指標[2]。簡單來說,ESG是企業社會責任投資決策的重要考量因子,是用來衡量企業發展可持續性的關鍵指標[3,4]。其中:E關注的是企業所需要的資源、使用的能源、排放的廢物以及企業經營活動和投資行為對環境的影響[5,6];S關注的是企業與其利益相關者之間的內外部關系,以及企業能否與其利益相關者之間做到協調與平衡;G關注的是包括企業結構、管理層薪酬以及商業道德等在內的內部機制規范性[7,8]。

立足“品質提升型”新興經濟體定位,近幾年ESG成為我國政府關注的焦點[9,10]。“十四五”規劃和2035年遠景目標綱要突出強調了綠色發展理念,并首次把“碳達峰”“碳中和”寫入政府工作報告,把力爭2030年前實現“碳達峰”、2060年前實現“碳中和”納入生態文明建設整體布局[11-13]。ESG是貫徹綠色發展理念、實現生態文明建設整體布局的有力抓手。加快ESG建設,不僅可助力我國“雙碳”目標平穩落地,還能提升我國在國際綠色可持續發展議程中的話語權,助推我國在國際交往中構建雙循環發展格局。2021年7月18日,國務院國資委黨委委員、秘書長彭華崗在“ESG中國論壇2021夏季峰會”開幕致辭中指出:“國務院國資委明確公布將ESG納入企業履行社會責任的重點工作。”同時,中國上市公司協會會長宋志平在第十一屆公司治理國際研討會中指出:“在國際市場體系中,上市公司的ESG情況將是投資者考慮的首要因素。”在“碳達峰”“碳中和”逐漸成為全球共識且與我們漸行漸近的今天[14],ESG已成為國際企業界和金融界的重要管理和投資理念,是國際主流的企業非財務信息披露體系,受到越來越多的關注[15,16]。

實踐中,ESG表現為披露、評價和投資等不同環節。其中,ESG評價是ESG建設的關鍵環節,是衡量企業ESG績效的工具。通過開展ESG評價,有利于“以評促改”,明確企業在ESG實務中需要著重改進和加強的薄弱環節,推動企業持續深化ESG實踐,提升企業可持續發展能力;有利于將綠色可持續發展由單向傳遞升級為雙向傳導,促進更多的市場主體積極參與ESG建設,推動ESG理念在我國良好健康的發展;有利于為政府出臺相關政策提供支持,從而充分發揮其作用;同時,可以幫助相關投資機構更科學更理性地對企業進行ESG投資。因此,研究ESG評價對于貫徹落實新發展理念、推動資本市場健康發展具有重要價值。

鑒于此,本文先簡要介紹國內外14家著名的ESG評級機構,并對其評價指標體系在科學研究與社會實踐中的應用進行系統梳理,在此基礎上對國內外著名的ESG評價體系進行對比分析,旨在通過ESG評級研究現狀分析為我國ESG評價指標體系的發展提供一定的理論指導,促進ESG在我國高質量發展階段的平穩落地。

二、ESG評級機構介紹

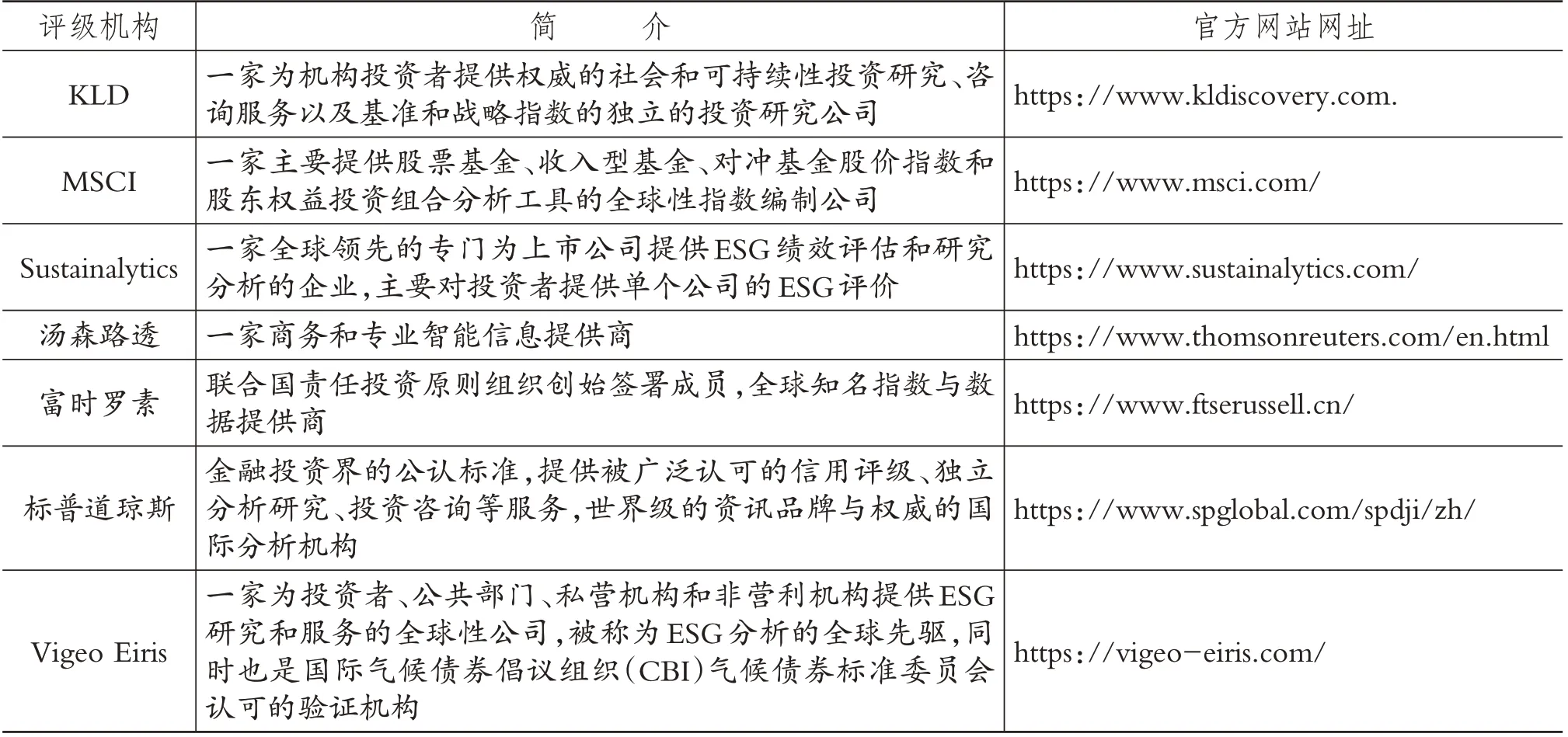

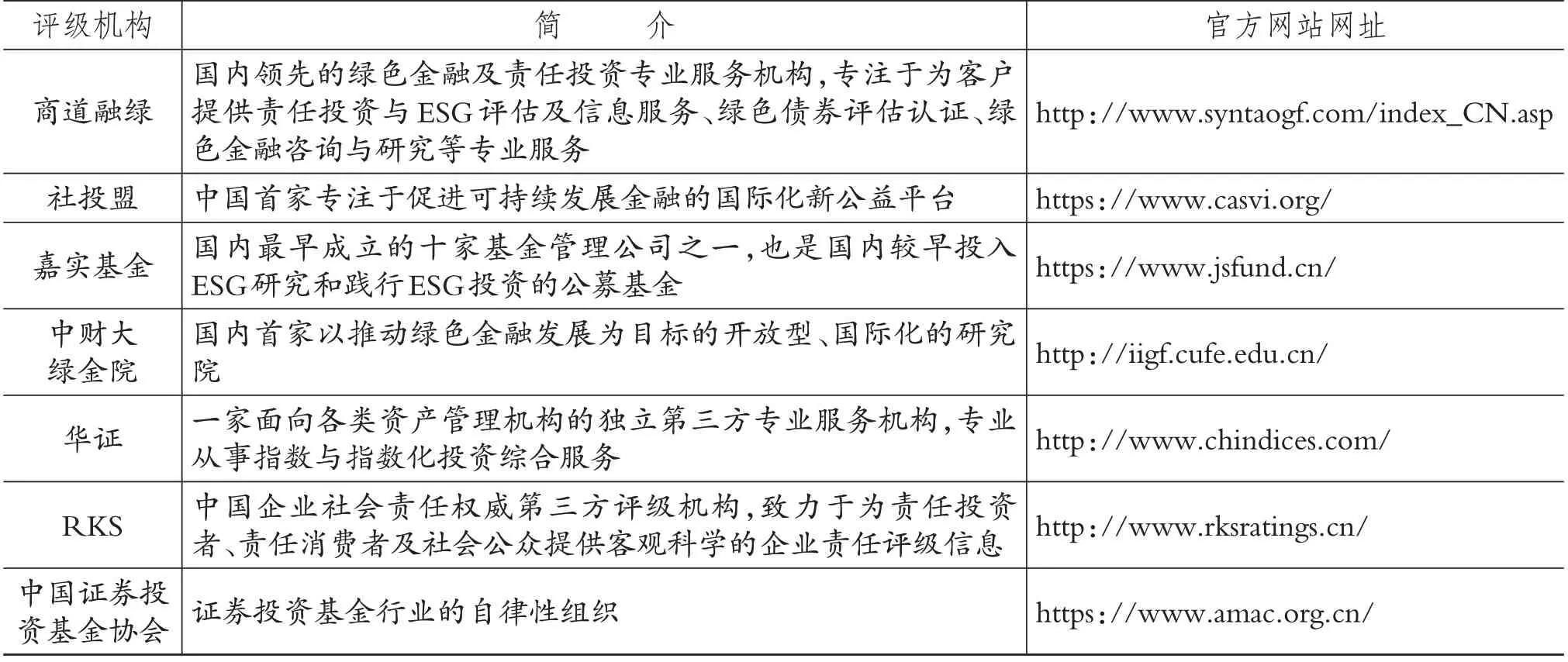

隨著近幾年ESG的快速發展,全球范圍內眾多機構都已將ESG作為考量因子納入自身的研究及投資決策體系中,許多國家的證券交易所及監管機構也相繼制定了相關政策,要求上市公司自愿自主或強制性披露ESG相關信息。根據全球可持續投資聯盟(GSIA)發布的《2020年全球可持續投資回顧》,截至2020年初,全球五個最大市場的可持續投資總額已高達35.3萬億美元,歐洲的ESG投資規模占其資產管理總規模的45%,美國的這一數字是33%,而中國只有不到2%,遠低于發達市場水平。但隨著可持續發展理念和ESG理念的覺醒,在ESG投資已成為國際市場主流的大背景下,我國的ESG評價體系建設也加快了腳步。目前,全球ESG評級機構數量已超過600家(中國僅20家左右)。其中:國外著名的評級機構有KLD研究分析公司(KLD)、摩根士丹利資本國際公司(MSCI)、Sustainalytics、湯森路透、富時羅素、標普道瓊斯和Vigeo Eiris等;國內著名的評級機構有商道融綠、社會價值投資聯盟(簡稱“社投盟”)、嘉實基金、中央財經大學綠色金融國際研究院(簡稱“中財大綠金院”)、上海華證指數信息服務有限公司(簡稱“華證”)、潤靈環球(RKS)和中國證券投資基金協會等。表1列示了國外7家評級機構的簡單介紹及其官方網站網址,表2列示了國內7家評級機構的簡單介紹及其官方網站網址。網站上有各評級機構詳細的ESG評價指標體系介紹,本部分不再贅述。

表1 國外著名ESG評級機構及其官方網站

表2 國內著名ESG評級機構及其官方網站

三、ESG評級機構ESG評級結果的應用

隨著ESG的快速發展,投資者對于公司在非財務信息方面的判斷越來越多地依賴于企業的ESG評級結果,研究者也越來越多地依賴ESG評級進行定性分析和實證分析。本節將系統梳理國內外主流ESG評級機構的評級結果在科學研究和社會實踐中的應用。

(一)ESG評級結果在科學研究中的應用

當前學者們對ESG的定量研究多數建立在一些知名第三方ESG報告和評級機構評級結果的基礎上。部分學者采用KLD數據庫作為研究基礎,探究企業社會責任(CSR)表現:Deng等[17]以KLD評級指數表示CSR,并將CSR整體表現納入企業并購績效影響因素研究中,研究發現收購方CSR對收購方短期并購績效存在較為顯著的正向影響;Davidson等[18]同樣采用KLD數據對CSR進行評分,以研究物質至上主義的CEO對CSR的影響;Awaysheh等[19]以KLD數據庫的企業社會評級對CSR進行測量,檢驗CSR與財務績效之間的關系。

部分學者采用湯森路透評價指標體系作為研究基礎,探究企業ESG得分表現:Drempetic等[20]提出,現有文獻中忽略了對ESG成績的全面調查,在利用湯森路透ASSET4 ESG評價指標體系的基礎上,探究企業規模對企業ESG得分的影響,并指出目前的ESG得分并不能真實地衡量一家公司的可持續性績效,ESG得分還取決于提供ESG數據的可用性和公司規模;Rajesh[21]將ESG得分與可持續性績效指標相關聯,使用湯森路透提供的ESG得分作為企業ESG的評價框架;Lee等[22]為了研究企業的ESG評級與財務回報和風險之間的關系,采用湯森路透ASSET4的ESG評級數據,構建了多種類型的投資組合,以確定投資者的一系列風險偏好及其對企業面臨的金融機會和風險的總體信心。

部分學者采用其他評級機構的評級結果作為研究基礎:操群和許騫[2]等參考聯合國責任投資倡議組織(UNPRI)針對ESG的考量因素、Vigeo可持續評級數據庫等,從ESG的三個方面探索性地提出了一些金融ESG的衡量指標,為金融機構、組織設立和評判其他企業ESG方面的表現提供了若干借鑒。曉芳等[23]以2015年商道融綠公布的上市公司ESG評級數據,研究了上市公司ESG評級對于審計收費的影響。Surroca等[24]基于KLD數據庫,考慮了員工、客戶、供應商、社區和環境五個利益相關者群體,并使用Sustainalytics平臺數據庫提供的評分方法按門類和國家進行平均,計算出企業社會責任績效。研究結果發現,企業責任績效與財務績效之間的直接影響關系不顯著,兩者通過無形資源的中介作用形成間接影響關系。Widyawati[25]指出,由于ESG評級的質量存在缺乏透明度和缺乏標準化兩個問題,使得ESG評級的測量質量值得懷疑。該研究收集了各評級機構2009~2013年期間關于評級方法的公開披露信息,以此構建ESG評級的維度。該研究最終指出四個ESG評級可能對ESG結構有不同的解釋,并在可持續性主題方面有不同的關注點,ESG評級的用戶必須選擇與應用評級特定情境一致的評級。

(二)ESG評級結果在社會實踐中的應用

1.ESG指數產品。隨著ESG投資理念的發展,國內外主要的ESG評級機構都推出了ESG指數及衍生投資產品。國外ESG指數產品包括:多米尼400社會指數、富時社會責任指數、Dow Jones系列指數、羅素1000指數、MSCI新興市場ESG指數和MSCI所有國家世界指數等。國內ESG指數產品包括:融綠—財新ESG美好50指數、萬得·嘉實ESG系列指數、中證華夏銀行ESG指數、中證ESG 120策略指數、博時中證可持續發展100指數、中證嘉實滬深300 ESG領先指數和滬深300 ESG指數系列等。

2.基金理財類產品。主要有興全社會責任投資基金(國內首支ESG投資基金)、Ishares MSCI KLD 400 Social ETF(交易型開放指數基金)、Xtrackers MSCI USA ESG Leaders Equity ETF、華夏理財“ESG固定收益增強型”、興銀理財“財智人生ESG1號”、華夏銀行“龍盈ESG固收”和蘇州農商銀行“錦鯉魚綠水青山ESG主題”等產品。

3.其他產品。2016年,Morningstar(晨星)與Sustainalytics合作,為全球投資者提供可持續投資組合分析;2018年,商道融綠與WIND合作,社投盟與WIND合作;2019年,嘉實基金與彭博合作,使用彭博巴克萊指數開發新產品;2020年,華證指數、嘉實基金與WIND合作。至此,商道融綠、社投盟、華證、嘉實均在WIND金融終端定期公布上市公司的ESG綜合評級結果。2020年,新浪財經ESG頻道引入社投盟評級數據;2021年,商道融綠ESG評級數據正式登錄彭博終端,成為首家數據登錄彭博終端的中國本土ESG評級機構;2021年,證券時報創新醫藥部攜手潤靈評級發布《證券時報——潤靈評級醫藥行業上市公司ESG評估報告》;2021年,中證指數公司成為境內首家ESG指數通過IOSCO(證券委員會國際組織)準則獨立鑒證的指數機構。

總體來看,國內ESG評級機構ESG評級結果的應用尚處于初級階段,在推廣方面仍需加強。

四、國內外ESG評級機構ESG評價體系的比較

不僅投資者日益依賴ESG評級來獲得對公司ESG業績的第三方評估結果,也有越來越多的學術研究依賴ESG評級進行定性分析和實證分析[26]。在ESG評價體系的有效性難以得到保證的情況下,ESG評價體系之間是否存在一致性便成為一個值得深入思考的問題。本部分在對各評價體系進行深入了解的基礎上,將國內外主流ESG評級機構進行對比分析,以期找到現有ESG評級機構的內在缺陷,為我國ESG評價體系的發展提供借鑒。

(一)定性比較

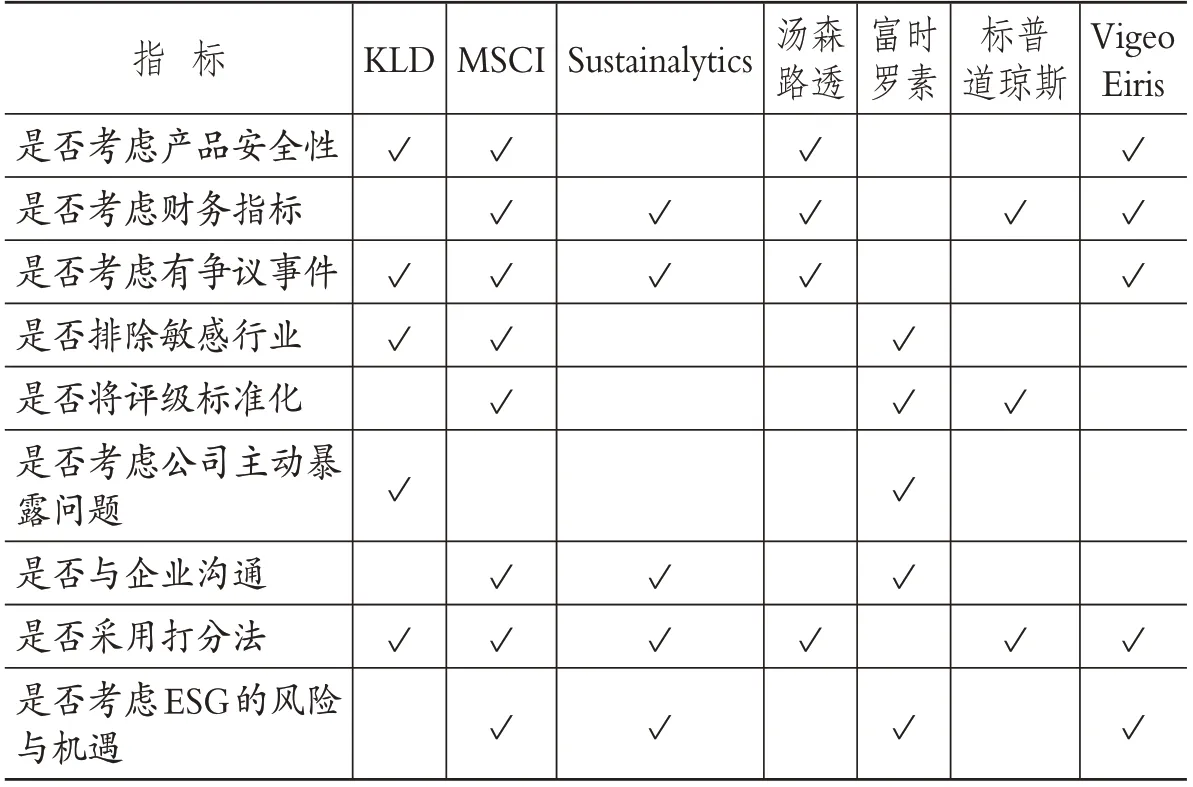

根據國外和國內主流ESG評級機構構建的ESG評價體系,表3、表4列示了國外和國內ESG評價體系的對比情況。

表3 國外ESG評價體系對比

表4 國內ESG評價體系對比

(二)定量比較

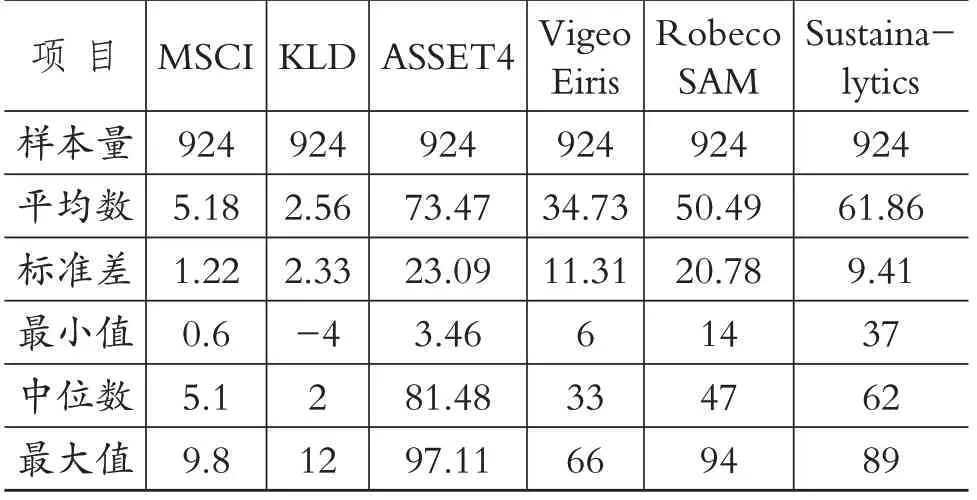

為進一步探究ESG評級結果的差異性和權威性,表5提供了國外主要ESG評級的描述性統計分析結果,以2017年為基準數據選取年度,公司總樣本為924家。

由表5可以看出,4家ESG評級機構的平均數和中位數都處于較高水平,但MSCI和KLD這2家評級機構的平均數和中位數相對較低。這表明當前大多數ESG評級機構傾向于對ESG表現較好的企業進行跟蹤評級,而較為通用的MSCI和KLD評價標準更為嚴格。

表5 國外主要ESG評級描述性統計分析[27]

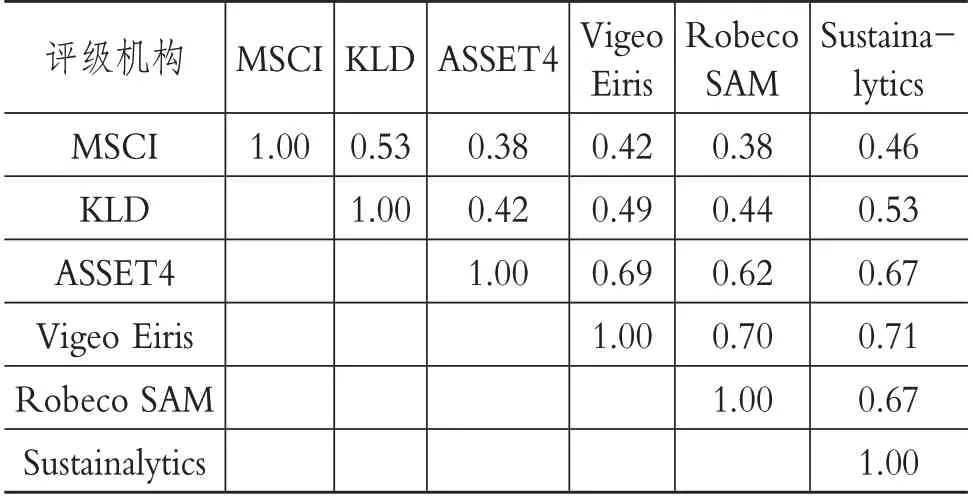

近年來,ESG評級機構數量增長迅速,與ESG評級機構數量眾多這一事實所不符的是評級機構ESG評級結果的低相關性。表6列示了目前國外主流的6家ESG評級機構的評級結果相關性。從中可以看出,各評級機構ESG評級結果的相關性不高,相關系數總體在0.38~0.71之間,平均僅達到0.54左右。

表6 國外主要ESG評級機構評級結果的相關性[28]

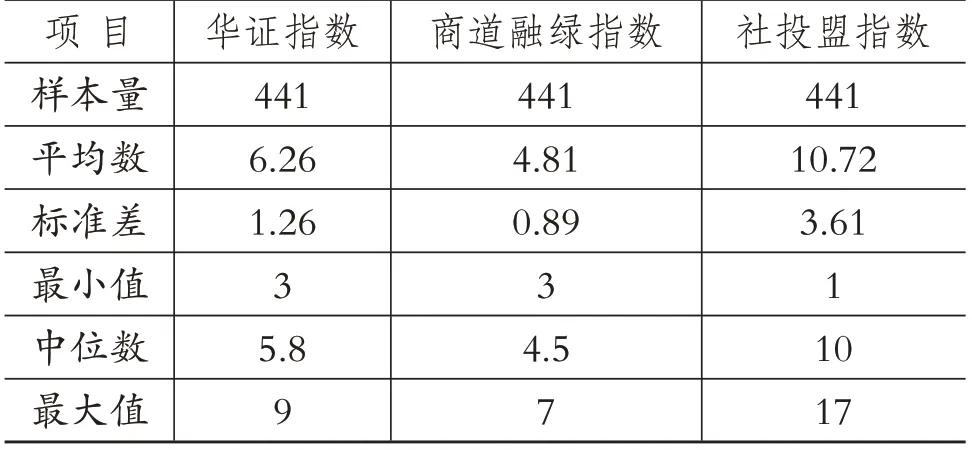

為進一步探究我國ESG評級發展現狀和相關性,本文根據ESG評級數據的完整度和權威性,選取華證指數、商道融綠指數和社投盟指數3家評級機構的指數進行研究,以2019年為基準數據選取年度,總樣本公司為441家。國內主要ESG評級的描述性統計分析結果如表7所示。

由表7可以看出,國內樣本數據較少,還不到國外樣本數據的一半,且平均值和中位數普遍較低。這在一定程度上反映出當前我國上市公司ESG信息披露水平有待提高,亟需完善上市公司的信息披露并加強對其的監管。

表7 國內主要ESG評級描述性統計分析

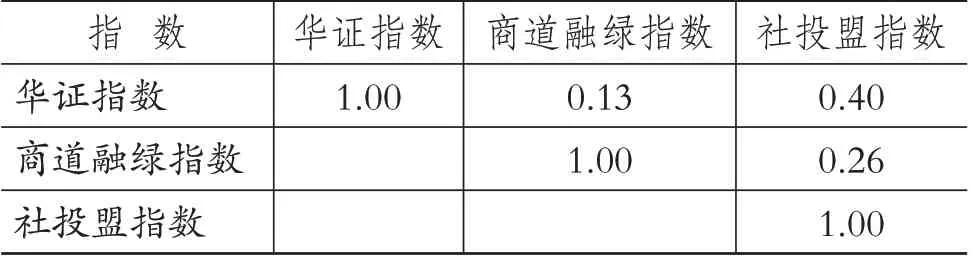

國內市場的ESG投資和評價起步較晚,三家國內主要評級機構ESG評級結果的平均相關系數只有0.26,總體在0.13~0.40之間,總體相關性較低,可見ESG評價的分歧同樣存在于國內市場。國內主要ESG評級機構評級結果之間的相關性系數檢驗結果見表8。

表8 國內主要ESG評級機構評級結果的相關性

(三)比較結果分析

根據國內外評價體系的定性和定量比較分析可以得出ESG評級存在以下現象:第一,國外ESG評價體系發展程度較高,而國內的相關研究還處于起步階段,現有ESG評級研究的社會認知度和市場影響力有限[29],大多數市場主體缺乏對ESG的基本認知,企業在ESG信息披露過程中缺乏統一標準,信息披露質量較差[30];第二,不同評價體系的結果一致性較低,相關性不高,甚至對于一些公司會給出截然相反的評價;第三,評價體系主要面向部分行業或領域的A股上市公司,尚未建立完善統一的ESG評價體系,其中最為突出的就是ESG評級結果存在分歧。造成這些現象的原因有很多,比如技術、社會背景等。本文參照Berg等[28]歸納的ESG評級結果出現分歧來源,并在表9中列示了導致ESG評級結果分歧的原因,最根本的還是社會原因。

表9 ESG評級結果分歧原因

五、研究結論和建議

(一)研究結論

2021年是“十四五”的開局之年,綠色、低碳、創新既是發展要求,也是發展機遇。發展中國家的ESG發展遠低于發達國家的市場水平,而我國目前的ESG雖高速發展,但仍處于初期,存在一定的不足。從評級對象來看,目前大部分ESG評級機構的評級對象為上市公司,缺少對非上市公司的關注,無法滿足投資者對全市場覆蓋的需求。從評級數據來源來看,當前我國并未針對ESG相關信息披露提出明確要求,大量企業也并未進行ESG相關信息的披露,數據可獲得性較低;已披露的社會責任報告等公開報告也多以描述性披露為主,對一些負面指標鮮少涉及,且不同企業披露數據差別較大。從評價體系的指標設定來看,國內ESG指標體系缺少充足的ESG信息披露制度支撐,也缺乏有組織、有規模的機構來主導建立一套標準、成熟、應用廣泛的指標體系,因此評價過程不透明、指標設定偏定性、評價方法偏主觀;國內ESG評價體系指標照搬國外,尚未結合中國經濟社會發展大局,未能體現“碳中和”“碳達峰”的戰略要求和鄉村振興等新發展理念。從評級方法來看,大部分機構采用指標賦權法,權重設計主觀性強,不同評級機構對同一指標的賦權差別較大。從數據庫的更新頻率來看,國內目前由機構構建的ESG評級數據及結果的更新頻率較低。

(二)建議

自2004年聯合國首次提出ESG概念以來,ESG作為一個舶來品已經在原出口國經歷了一番唇槍舌戰的洗禮。雖然我國當前ESG整體規模和市場滲透率較小,但海外資金方的要求、政策和行業協會的推動、中國國際化進程的需求這三駕馬車共同驅動著我國ESG市場的發展。而要想發展我國ESG市場,有效的ESG評級不可或缺,針對上述國內ESG評級的現有問題,本文提出我國未來ESG發展的幾點建議:

1.提高市場主體的ESG認知。我國的ESG發展總體上后發于歐美經濟體,但可以利用后發優勢加大對ESG理念的普及宣傳力度,使更多投資者了解ESG理念的含義和價值,充分利用已有全球性成果提高企業ESG信息的透明度和準確性;通過教育培訓,培育商業個體的ESG意識,讓企業認識到ESG投資可以形成正和博弈;利用國家強制力保障政策法律和市場環境朝著企業積極擁抱ESG理念的方向發展;利用政府舉措建設強有力的權力機構、執行機構、監管機構、研究機構,四位一體,加強組織之間的協同性和耦合性,多維發力,系統推進。

2.加強ESG信息披露建設。ESG信息披露是ESG評級的基礎,在充分考慮本國實際情況的基礎上聯合相關機構從整體上完善ESG框架,加快制定統一的ESG信息披露準則,在適應我國特色國情的基礎上主動與國際接軌,以一定的強制性幫助所有企業建立起ESG的發展理念。

3.構建中國特色ESG評價指標體系。當前A股市場業已存在多個ESG評價體系,但各個評價體系的標準并不統一,導致其評級結果之間存在較大差異,且國際ESG評級機構是遠距離研究中國企業,在對我國企業進行ESG評價時容易“水土不服”,很難保證能夠充分反映我國企業ESG的真實狀況。由于我國的特殊國情和我國經濟目前所處的發展階段,在推廣ESG理念的同時,要注重發展培育本土ESG評級機構,提高本土ESG評級機構的評級質量,建立中國特色ESG評價指標體系,制定適合我國的行業規則,構建中國企業ESG評級數據庫,并根據政策變動情況定期進行調整,通過迭代的方式提高評估的準確度。最后,在實現統一標準和強制披露的前提下,爭取讓更多的優秀企業進入MSCI等國際一流的ESG評級,讓中國ESG評級與國外ESG評級互認,實現中國資本市場的“ESG開放”。

4.加強ESG生態系統建設。ESG是一個系統工程,企業是ESG生態系統中的主體,而其利益相關者如投資者、政府監管部門、ESG評級機構及其他第三方機構等都是此生態系統中的重要參與者。要加強ESG生態系統建設,必須明確各參與方的主要職責。首先,政府監管部門要發布企業ESG信息披露要求并以強制力保障其實施。其次,理想的生態系統除了需要政府的政策推動及強制監管,更重要的是企業的自覺行為,企業要在ESG理念指導下不斷完善公司治理及風險管理內控體系,使可持續發展議題對標企業管理制度。最后,要建立健全第三方機構,使其能為ESG生態系統的各個環節提供相應的專業服務。

綜上所述,在綠色可持續發展的時代,ESG就是企業在以自身競爭力為支點的前提下,推動企業走向輝煌的杠桿。ESG作為“雙碳”目標達成的重要戰略支撐,是完善中國特色綠色金融體系眾多環節中的重要一環,也是聯結我國企業落地“碳中和”舉措的重要路徑支持。通過制定合理、統一的ESG信息披露標準,設計立足我國基本國情的ESG評價體系,從而發展中國特色ESG生態系統,推動中國企業ESG發展,助力國家戰略目標的實現。

【主要參考文獻】

[1]安國俊,訾文碩.綠色金融推動自貿區可持續發展探討[J].財政研究,2020(5):117~129.

[2]操群,許騫.金融“環境、社會和治理”(ESG)體系構建研究[J].金融監管研究,2019(4):95~111.

[3]全晶晶,李志遠.產權性質、機構投資者持股與企業社會責任投資[J].投資研究,2020(2):147~158.

[4]齊岳,趙晨輝,李曉琳等.基于責任投資的ESG理念QDII基金的構建及績效檢測研究[J].投資研究,2020(4):42~52.

[5]單令彬,李豐杉,丁穎涌.企業承擔環境責任能實現環境效益和經濟效益雙贏嗎?——基于股權資本成本視角[J].投資研究,2021(2):71~91.

[6]李文釗.環境管理體制演進軌跡及其新型設計[J].改革,2015(4):69~80.

[7]朱武祥,宋勇.股權結構與企業價值——對家電行業上市公司實證分析[J].經濟研究,2001(12):66~72+92.

[8]凌士顯,劉澳.董事高管責任保險、管理層激勵與企業創新——基于A股上市公司的實證研究[J].金融監管研究,2020(9):50~65.

[9]金融投資機構經營環境和策略課題組,閆伊銘,蘇靖皓等.ESG投資理念及應用前景展望[J].中國經濟報告,2020(1):68~76.

[10]盛瑞生.ESG驅動了我們的可持續發展[J].董事會,2019(11):50~53.

[11]平新喬,鄭夢圓,曹和平.中國碳排放強度變化趨勢與“十四五”時期碳減排政策優化[J].改革,2020(11):37~52.

[12]潘家華,廖茂林,陳素梅.碳中和:中國能走多快?[J].改革,2021(7):1~13.

[13]清華大學中國經濟思想與實踐研究院(ACCEPT)宏觀預測課題組,徐翔,吳舒鈺,李稻葵.2021年中國宏觀經濟形勢分析與預測——“十四五”開局之年:加快完成疫后恢復是重中之重[J].改革,2021(6):1~16.

[14]魏文棟,陳竹君,耿涌等.循環經濟助推碳中和的路徑和對策建議[J].中國科學院院刊,2021(9):1030~1038.

[15]中國工商銀行綠色金融課題組,張紅力,周月秋,殷紅等.ESG綠色評級及綠色指數研究[J].金融論壇,2017(9):3~14.

[16]周方召,潘婉穎,付輝.上市公司ESG責任表現與機構投資者持股偏好——來自中國A股上市公司的經驗證據[J].科學決策,2020(11):15~41.

[17]Deng X.,Kang J.,Low B.S..Corporate social responsibility and stakeholder value maximization:Evidence from mergers[J].Journal of Financial Economics,2013(1):87~109.

[18]Davidson R.H.,A.Dey,A.J.Smith.CEO materialism and corporate social responsibility[J].Accounting Review,2019(1):101~126.

[19]Awaysheh A.,R.A.Heron,T.Perry,J.I.Wilson.On the relation between corporate social responsibility and financial performance[J].Strategic Management Journal,2020(1):965~987.

[20]Drempetic S.,C.Klein,B.Zwergel.The Influence of firm size on the ESG score:Corporate sustainability ratings under review[J].Journal of Business Ethics,2020(2):333~360.

[21]Rajesh R..Exploring the sustainability performances of firms using environmental,social,and governance scores[J].Journal of Cleaner Production,2020(247):965~987.

[22]Lee D.D.,J.H.Fan,V.S.H.Wong.No more excuses!Performance of ESG-integrated portfolios in Australia[J].Accounting and Finance,2020(61):2407~2450.

[23]曉芳,蘭鳳云,施雯等.上市公司的ESG評級會影響審計收費嗎?——基于ESG評級事件的準自然實驗[J].審計研究,2021(3):41~50.

[24]Surroca J.,J.A.Tribo,S.Waddock.Corporate responsibility and financial performance:The role of intangible resources[J].Strategic Management Journal,2010(5):463~490.

[25]Widyawati L..Measurement concerns and agreement of environmental social governance ratings[J].Accounting and Finance,2020(61):1589~1623.

[26]陳寧,孫飛.國內外ESG體系發展比較和我國構建ESG體系的建議[J].發展研究,2019(3):59~64.

[27]Liang H.,Renneboog L..Corporate social responsibility and sustainable finance:A review of the literature[Z].Working Paper,2020.

[28]Berg F.,Koelbel J.F.,Rigobon R..Aggregate confusion:The divergence of ESG ratings[Z].Working Paper,2020.

[29]中國證券投資基金業協會.探索符合中國市場特質的ESG投資之路[J].董事會,2019(9):32~35.

[30]孫冬,楊碩,趙雨萱等.ESG表現、財務狀況與系統性風險相關性研究——以滬深A股電力上市公司為例[J].中國環境管理,2019(2):37~43.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

汽車零部件(2014年9期)2014-09-18 09:19:14