企業家地位感知、產權保護與家族控制權偏好

2022-01-18 07:05:42許為賓副教授

財會月刊 2022年2期

許為賓(副教授)

一、引言

家族為何要保持對企業的控制,一直是家族企業治理研究領域關注的重要問題[1]。自La Porta等的開創性研究以來,基于制度理論的研究占據了主導地位,強調企業面對制度約束,會基于自身利益最大化的動機做出理性選擇[2]。如果制度環境的參數(如產權制度、法律制度等)發生了改變,企業會選擇相應的治理結構來應對這種制度環境變化[3]。在產權缺乏有效保護和代理成本較高的情況下,家族控制權就成為家族理性選擇的替代性制度工具,用于保護其產權利益免遭侵害[4],以及獲取家族權威、聲譽和影響力等社會情感財富[5]。

但基于制度理論的研究存在著“推論跳躍”,忽視了企業家這一重要實施媒介所發揮的作用,即忽視了企業家在連接宏觀環境與微觀組織中的重要作用[6],從而難以解釋這樣一個問題:為什么同一制度環境下不同家族企業的控制權配置依然存在差異?家族企業成為被家族控制的企業是因為其行為的獨特性[7],對于家族企業來說,其行為意圖更多的是家族企業家個體意志的體現[4]。因此,有必要對“從企業家個體角度理解家族企業如何解決組織問題”進行思考。

制度環境對企業內部的影響,歸根到底要通過企業決策者這一重要媒介來實施。相對于非家族企業來講,家族企業的企業家既是企業的掌舵者,也是企業的塑造者,對企業控制權配置有著非常重要的影響,可以說家族企業控制權配置很大程度上是企業家個體意志偏好的體現[8]。而企業家個體意志偏好與其地位感知是密不可分的[9]。近年來,心理學和社會學方面的理論研究和經驗證據均表明,地位感知對于個體的思想認知和決策偏好有著深遠的影響,企業家的地位感知是解釋企業行為差異的重要維度[10]。事實上,Hambrick和Mason[11]就提出,組織研究中較少關注決策者社會地位特質對其決策行為的影響。迄今為止,從企業家地位感知差異出發對企業權力配置進行的研究依然較少。為彌補上述研究不足,本研究所要分析和檢驗的科學問題是:家族企業家的地位感知究竟如何影響其對企業的控制權偏好,兩者之間的關系是否會依賴制度情境差異而發生改變。

本文可能的研究貢獻主要表現在以下兩個方面:一是關于“家族企業如何解決組織問題”的研究,現有文獻更多的是基于制度理論,從外生角度考察控制權配置的經濟后果,對形成不同控制權配置模式的內在機理研究不足。本文從對于企業家意志偏好形成有著重要影響的地位感知出發,研究企業家個人地位感知差異對企業控制權配置問題的影響,揭示出家族企業從“企業家是誰”到“企業是誰”再到“企業怎么行動”的內在邏輯與實踐,從理論前沿角度對“企業家個體意志”到“企業組織行為”的主導邏輯給出了新的描述和一個差異性的解構邏輯。本研究“從企業家個體角度理解家族企業如何解決組織問題”以及家族控制權偏好內生決定機制的新視角,突破了以往主要是基于制度理論進行研究的邊界,有助于揭開家族企業控制權背后的黑箱,為家族企業的不同控制權配置行為提供新的理論解釋。

二是豐富了企業家地位感知問題的相關研究。本研究對于企業家地位感知的探討,并不是將傳統的階層地位感知研究“移植”到一個特定職業群體那么簡單,而是將企業家的地位認同與家族企業控制權結合起來,將對企業家地位感知的理解置于該群體與產權保護環境的互動過程中。這不但能反映制度環境對微觀個體行為的影響,也識別和檢驗了企業家地位認同影響其傳承意愿的情境條件,有助于加深對企業家地位感知問題的理解。

三是拓展了高階理論關于管理者特征的研究范圍,補充了管理者個人特質的研究文獻。過去關于管理者特征與企業行為關系的研究大多關注年齡、受教育程度、職業背景等人口統計學特征,忽視了管理者對自然地位的感知。本研究從企業家地位感知出發,發現其是影響家族企業內部權力配置的重要動因。這既是對Hambrick和Mason[11]所提出觀點“組織研究中較少關注決策者社會地位特質對其決策行為的影響”的直接回應,也有助于豐富和拓展關于管理者背景特征“為何”以及“如何”影響企業行為的研究。

二、理論分析與研究假設

從客觀地位來看,改革開放以來,伴隨著我國市場化進程的加速推進和民營經濟的蓬勃發展,私營企業家在市場和社會中的地位不斷提升,“企業家”這個詞經常會讓人聯想到處于商業組織等級體系頂端的戰略領導人。然而,企業家客觀地位的提升可能掩蓋了這樣一個事實:并非所有的企業家都有著相同的身份認同和地位感知。然而,與社會各界對企業家客觀地位提升的關注相比,企業家的主觀感知卻是不常被提及的話題[12]。事實上,心理學和社會學的許多經驗研究都揭示出主觀的地位感知會影響個體看問題的視角和決策,這一影響同樣存在于企業組織中:決策者對于其自身地位的認同差異往往導致不同的行為選擇[10]。我國民營經濟發展時間不長,企業家個體意志在家族企業中具有非常重要的意義。一方面,企業家個體意志對家族企業治理機制建構具有決定性影響;另一方面,家族企業的公司治理機制對企業家的約束較弱,企業行為往往是企業家個體意志的集中體現,這就導致家族企業的控制權配置很大程度上是企業家個體意志偏好的結果[9]。

(一)企業家地位感知與控制權偏好

地位感知是個體通過對其自身與周圍個體的比較而獲得的一種自我地位認知和評價,是一種主觀心理認知反應[13]。高階理論已經表明,組織領導行為具有較強的個性化色彩,受到決策者個性心理的影響。地位感知不同的企業家對于權力、風險和財富安全的態度存在差異,這導致其在如何控制權力、風險和財富安全的行為選擇上也是存在差異的,這一差異將直接導致其在企業控制權偏好方面的不同。具體原因如下:

近年來,心理學和社會學方面的研究發現,社會地位差異對個體的思想認知和風險偏好有著重要影響。地位感知較高的個體更加樂觀、自信和具有安全感,對權力、風險和財富安全的敏感性較低[14]。因為當個體具有較高的地位感知時,其心理安全性也較高[15]。心理安全性會提升個體的自我控制感,降低威脅敏感性,使其更加自信、樂觀[16]。而地位感知較低的個體面對諸多不確定因素時,無論是在潛在的意識層面還是外顯的行為層面都表現出更多的謹慎、悲觀和懷疑特質,對風險更加敏感[17]。

而較低的心理安全性會使其自我控制感較弱、威脅敏感性較強,對相關行為選擇可能引發的糟糕后果的關注度更高[13]。這種安全感的匱乏會使得個體產生對財富和地位過分關注的“稀缺心態”,而這種對風險的敏感性和對財富的“稀缺心態”會持久地潛藏于潛意識中,使其在獲得一定的財富地位后極其害怕失去[18],在此情況下,其更加偏好強化對財富和權力的控制感。這種對于權力、財富和風險的敏感性在組織研究層面也有一些經驗證據,如Kish-Gephart和Campbell[9]研究證實,出身于較低社會階層的企業管理者心理安全性較低,導致企業的風險承擔水平更低。馬駿等[19]研究發現,地位感知較低的私營企業家會減少帶有風險性的創新投資,而加強對企業的控制有助于為企業家提供更高的安全感,這與地位感知較低的企業家的風險規避心態相契合。因此,地位感知較低的企業家出于風險敏感性考慮,更有可能強化對企業的控制。

綜合上述分析,本文提出如下研究假設:

H1:企業家地位感知越低,對企業的家族控制權偏好程度越高。

(二)產權保護的影響

H1是對企業家地位感知與控制權偏好之間或存在由厭惡風險心理引起的負向關系的初步判斷,為進一步檢驗企業家的控制權偏好是否真的包含“風險厭惡”的心理動因,本文將企業家地位感知與控制權偏好的關系置于不同的風險情境下,以考察兩者之間的關系是否會發生變化。可以預計,如果“風險厭惡”是地位感知較低的企業家強化企業控制的主要動因,那么在風險較高的情境下,企業家地位感知對控制權偏好的影響應該更顯著。不可否認的是,公司治理結構不可能脫離外在的制度約束,它總是嵌入在特定的制度環境中的[20],當然也包括家族控制權配置。從本質上來說,企業家地位感知對家族控制權偏好的影響主要源自其風險敏感和財富“稀缺心態”,如果外部制度能夠為企業家的財產安全提供有效保護,那么企業家地位感知對家族控制權偏好的影響也將隨之發生變化。

在保護薄弱的情形下,企業家的財產安全和企業所有權難以得到有效的法律保護[21]。在此情況下,家族企業生產經營活動所面臨的不確定性風險較高,此時,企業家更加重視保留控制權和企業財產安全,而非市場份額或財富創造[22],通過加強企業控制權來緩解外部制度環境風險的影響。在制度環境較好的情況下,法律受到尊重,交易通常是有序、高效、公平和可預測的,財富和財產權利也能得到有效保護[23]。因此,好的制度在一定程度上有助于緩解地位感知較低的企業家的風險敏感性,進而降低其對家族企業的控制偏好。

進一步地,制度保護可以細分為產權制度和契約制度保護。產權制度界定了國家與個體之間的關系;契約制度界定了個體與個體之間的關系[24]。相對于契約制度,產權制度對于一國的長期經濟增長及微觀組織的投資行為具有決定性作用[25],有效的產權保護能夠降低企業財產被侵占的風險[26]。在產權保護較差的環境中,為了保持家族對企業的控制、規避制度環境風險,企業家有動機通過控制權配置為家族企業構建防范風險的隔離帶。陳德球等[1]的研究證實,在法律制度效率較低的地區,企業的家族控制程度更高。因此,在產權保護較差的地區,地位感知較低的企業家更有可能強化對企業的家族控制。

綜合上述分析,本文提出如下研究假設:

H2:在產權保護較差地區,企業家地位感知與家族控制權偏好之間的負向關系更顯著。

三、研究設計

(一)數據來源

本研究中數據來源于中央統戰部、全國工商聯、中國民(私)營經濟研究會聯合進行的第七至十一次全國私營企業抽樣調查數據庫。該調查覆蓋31個省市自治區、各種規模和各種行業的私營企業,具有較好的代表性。調查問卷中關于地位感知和權力配置等方面的數據均來自于企業家本人的回答,數據更有針對性,有助于更直觀地分析企業家地位感知與權力偏好的關系。參照相關研究,在總樣本中,本研究以企業家及其家人持股50%的企業為家族企業樣本。數據經過以下處理:剔除數據缺失、明顯異常及公共類、金融類的樣本公司,然后對連續因變量進行1%的Winsorize縮尾處理。最終得到3108家企業樣本。

(二)變量界定

1.因變量:家族控制權偏好(Control Power,CP)。Villalonga和Amit[26]認為,家族企業的權力至少應該包括所有權、決策權和管理權三個方面。

所有權(Ownership)是家族企業權力結構中最基礎的權力,持股比例越高,反映企業家的控制權偏好越強。采用企業家本人及其家人所持有的所有權比例進行測度,將所有權比例超過行業均值的企業賦值為1,表示所有權比例較高,否則為0。決策權(Decision)采用問卷調查問項“您企業的重大決策由誰作出?”進行測度,如果回答“由本人(出資人)作出”或者在“其他”中補充說明“由家族成員作出”,則賦值為1,否則為0。管理權(Management)采用問卷調查問項“企業日常管理由誰負責?”進行測度,如果回答“由本人(出資人)作出”或者在“其他”中補充說明“由家族成員作出”,則賦值為1,否則為0。

以上三個維度從不同側面反映了家族控制權偏好的強度,但是每個指標單獨使用都有局限性,不夠全面和綜合。參考權小鋒等[27]的做法,采用兩種方法構建家族控制權偏好的綜合指標:一是采用主成分分析方法對上述三個指標提取一個公因子(CP1);二是將上述三個虛擬變量直接相加求平均值(CP2)。CP1指標通過統計方法考慮了不同維度的權重,而CP2沒有考慮不同維度的權重,所有維度按照等權處理。CP1、CP2數值越大,代表企業家對企業的家族控制權偏好越強。

2.自變量:企業家地位感知(Entrepreneur Status Perception,ESP)。韋伯認為,經濟地位(財富和收入)、政治地位(權力)和社會地位(聲望)是社會分層的基本依據,是一種主觀的聲望評價。亦即,地位本身是一種主觀感知和評價問題[28]。借鑒馬駿等[19]的研究,本文采用企業家對自身地位的主觀評價來測度企業家地位感知。問卷中原始題項是“同周圍其他社會成員相比,您認為自己在下列三種社會階梯上(經濟地位、政治地位、社會地位)處在什么位置?(1~10分,1代表最高,10代表最低)”。本文對調研數據進行“1-原始值”的翻轉處理,然后通過主成分提取法,提取一個“企業家地位感知公因子”。

3.調節變量:產權保護水平(Property Protectim Level,PPL)。參考楊瑞龍等[24]的研究,采用《中國市場化指數》中的“政府與市場關系”分項得分進行測度。

4.控制變量。本文選擇的控制變量包括企業規模(Size)、資產負債率(Leverage)、兩職合一(Duality)、董 事 會 設 置(Board)、政 治 關 聯(PC_dum)、行業嵌入(Member)、企業家年齡(CEO-Age)、企業家性別(Gender)、企業家受教育程度(Edu)、地區經濟狀況(GDP),此外還控制了行業和年度效應。

具體變量定義見表1。

表1 變量定義

四、實證結果與分析

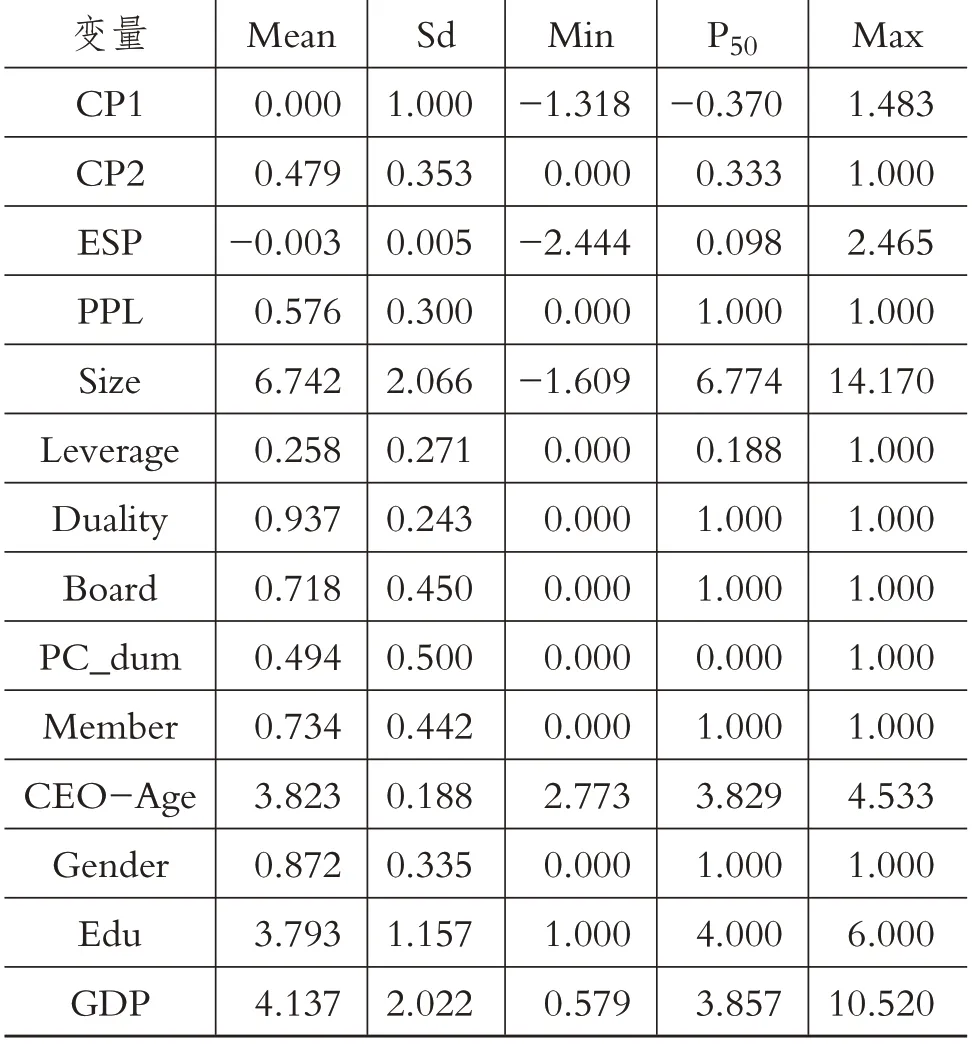

(一)描述性統計

表2列示了主要變量的描述性統計結果。如表2所示,家族控制權偏好兩個指標的均值分別是0.000和0.479,標準差分別為1.000和0.353,表明不同企業家的家族控制權偏好水平存在一定的差異。企業家地位感知的均值為-0.003,標準差為0.005,可見不同企業家之間的地位感知差異也比較大。

表2 描述性統計

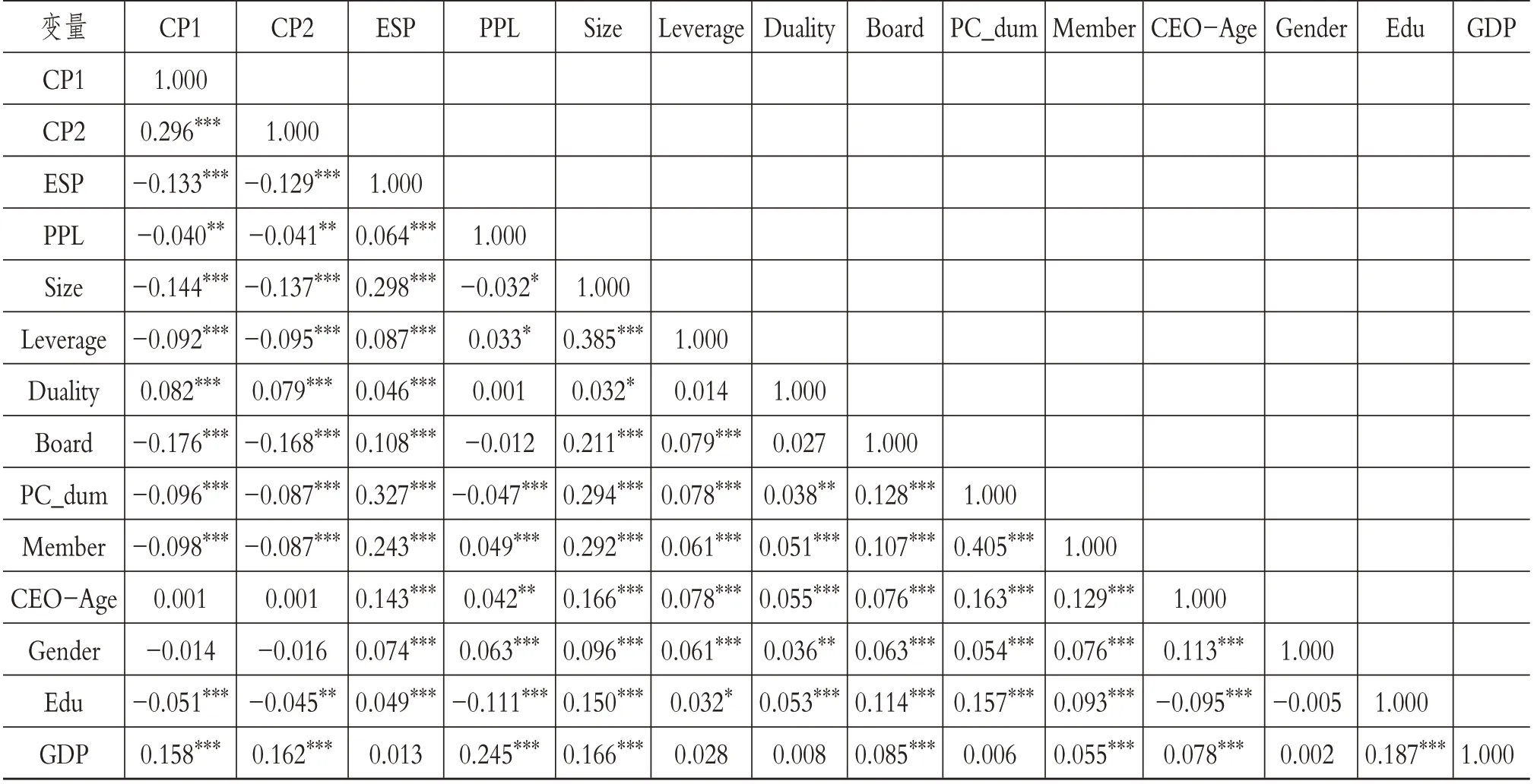

表3是主要變量的相關系數情況。數據結果顯示,企業家地位感知與家族控制權偏好的兩個指標呈顯著負相關關系,初步驗證了H1,具體情況還需要通過進一步的回歸分析驗證。另外,從變量之間的相關系數可以看出,各變量之間不存在明顯的多重共線性,可作進一步檢驗。

表3 主要變量的Pearson相關系數

(二)統計檢驗結果分析

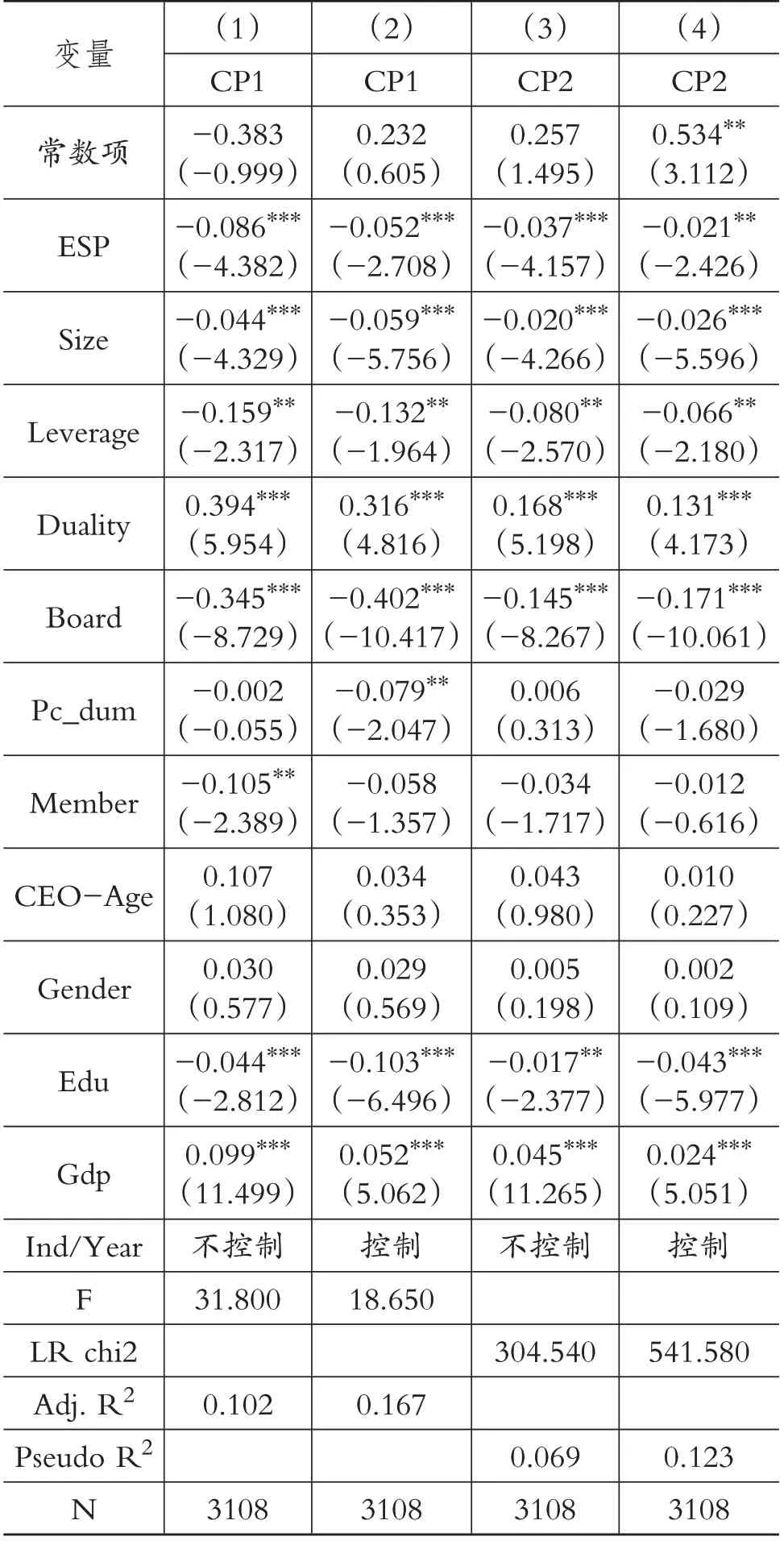

企業家地位感知對家族控制權偏好的影響結果見表4。表4第(1)、(3)列呈現的是未控制年度和行業的結果,可以看出,企業家地位感知(ESP)與家族控制權偏好(CP)的估值系數都是顯著為負。加入行業和年度控制變量后,表4第(2)列顯示,企業家地位感知(ESP)與家族控制權偏好(CP1)的估值系數為-0.052,且在1%的水平上顯著;第(4)列顯示,企業家地位感知(ESP)與家族控制權偏好(CP2)的估值系數為-0.021,且在5%的水平上顯著。上述結果表明,企業家地位感知對控制權偏好具有顯著負向影響。其可能的原因是:企業家強化對企業的家族控制有助于獲得和保護控制權私有收益,也有助于緩解企業家的心理壓力,這恰好與地位感知較低的個體所具有的風險規避心理和財富“稀缺心態”相契合。因此,企業家地位感知越低,越傾向于加強對企業的家族控制,H1得到支持。

表4 企業家地位感知與家族控制權偏好關系

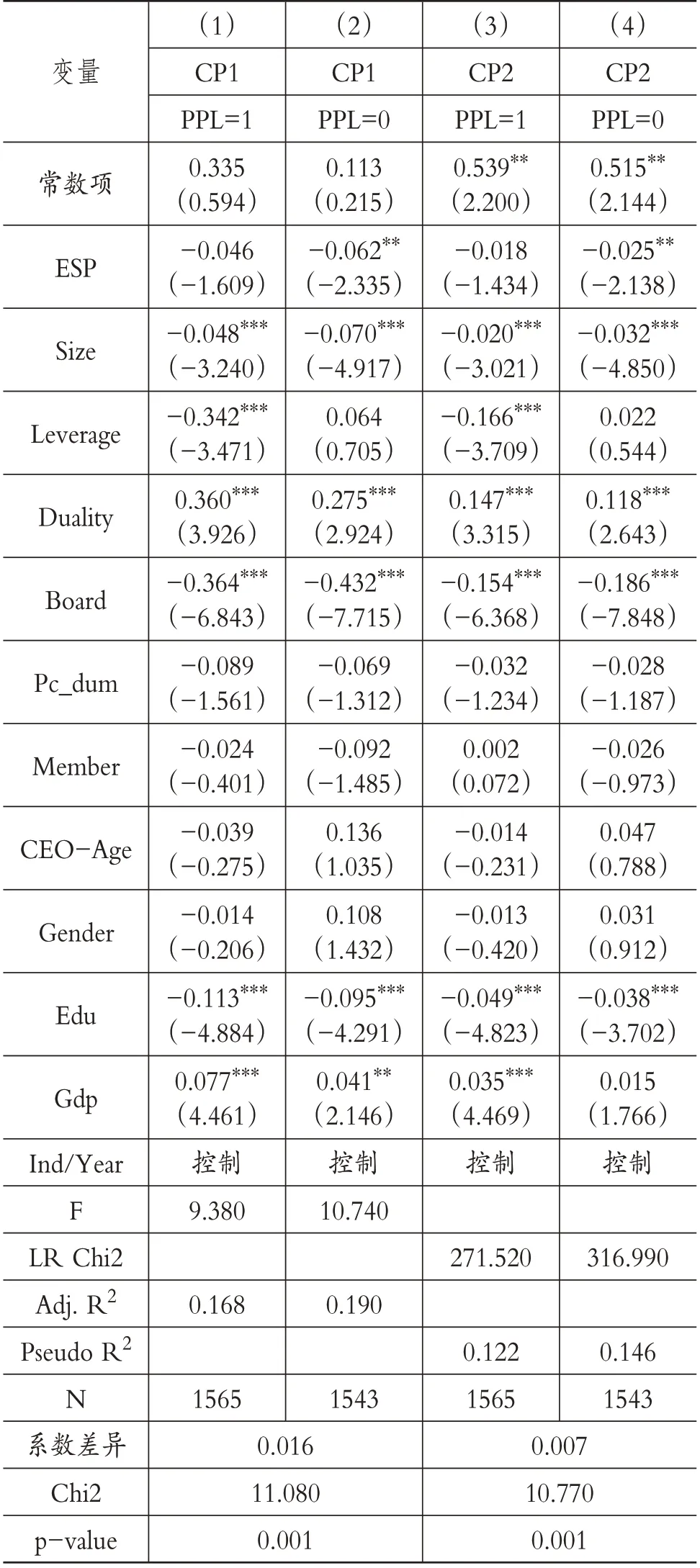

為進一步驗證地位感知較低的企業家強化對企業的家族控制具有風險規避的意圖,本文將企業家地位感知與家族控制權偏好的關系放在不同的風險情境下進行檢驗,結果見表5。表5是以地區產權保護水平中位數為標準進行的分組檢驗,其中,產權保護水平高于中位數的樣本取值為1,否則為0。數據結果顯示,在地區產權保護水平較高的樣本組,表5第(1)列中企業家地位感知(ESP)與家族控制權偏好(CP1)的估值系數為-0.046,不顯著;第(3)列中企業家地位感知(ESP)與家族控制權偏好(CP2)的估值系數為-0.018,也不顯著。在地區產權保護水平相對較低的樣本組,表5第(2)列中企業家地位感知(ESP)與家族控制權偏好(CP1)的估值系數為-0.062,在5%的水平上顯著;第(4)列中企業家地位感知(ESP)與家族控制權偏好(CP2)的估值系數為-0.025,也在5%的水平上顯著。進一步系數差異性檢驗表明,企業家地位感知與家族控制權偏好的負向關系在產權保護水平較低的地區更為顯著。H2得到驗證。

表5 產權保護水平的影響效應

(三)進一步檢驗

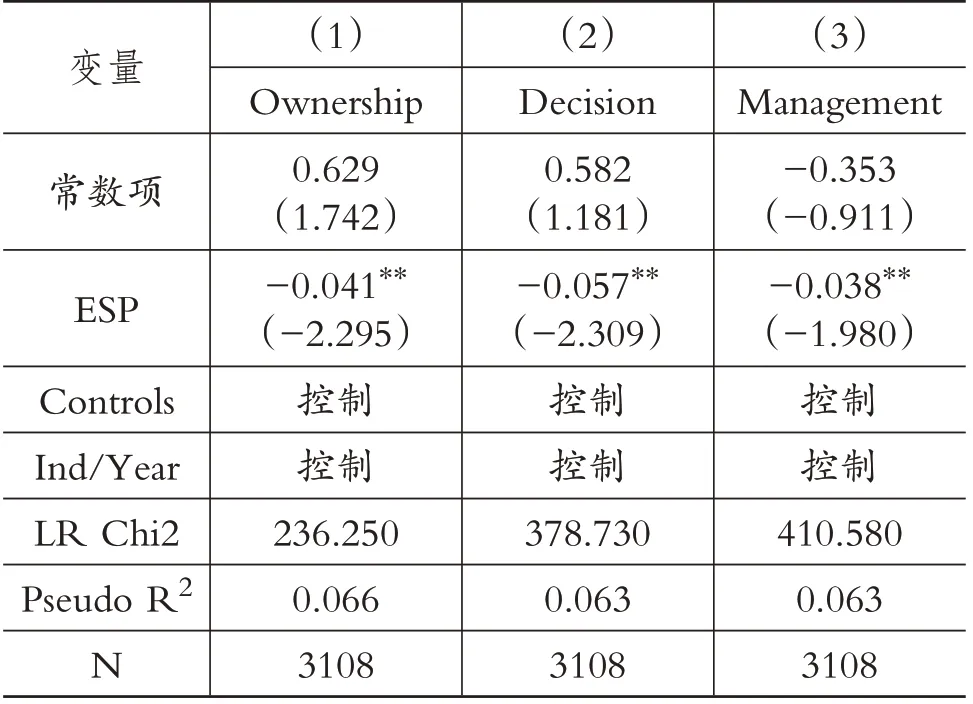

1.企業家地位感知與不同權力維度的關系。在前文中,本文將控制權視作一個整體進行考察,實際上企業家對企業的控制涉及所有權、管理權和決策權三個方面,為此,本文考察了企業家地位感知與上述三種權力之間的關系,檢驗結果如表6所示。企業家地位感知(ESP)與所有權(Ownership)的估值系數為-0.041,在5%的水平上顯著;企業家地位感知(ESP)與決策權(Decision)的估值系數為-0.057,在5%的水平上顯著;企業家地位感知(ESP)與管理權(Management)的估值系數為-0.038,在5%的水平上顯著。從估值系數結果來看,企業家地位感知與企業所有權、管理權和決策權之間同樣存在顯著的負向關系,且對于家族決策權偏好的影響最大。這也在一定程度上補充驗證了H1。同時,單純從回歸系數及其顯著性來看,企業家地位感知對管理權的影響最小,這也在一定程度上反映出企業家在家族控制權偏好上是有所側重的,即更看重家族所有權和決策權,而管理權在一定程度上可以委托給職業經理人等。其原因可能是:家族所有權和管理權對企業家能否掌控企業存在差異化影響。日常經營管理權的重要性相對較弱,即使將其委托給職業經理人,也并不會在實質上影響企業家或家族對企業的控制,同時又可以借助職業經理人的專業能力提升企業經營水平。

表6 地位感知與所有權、決策權、管理權的關系

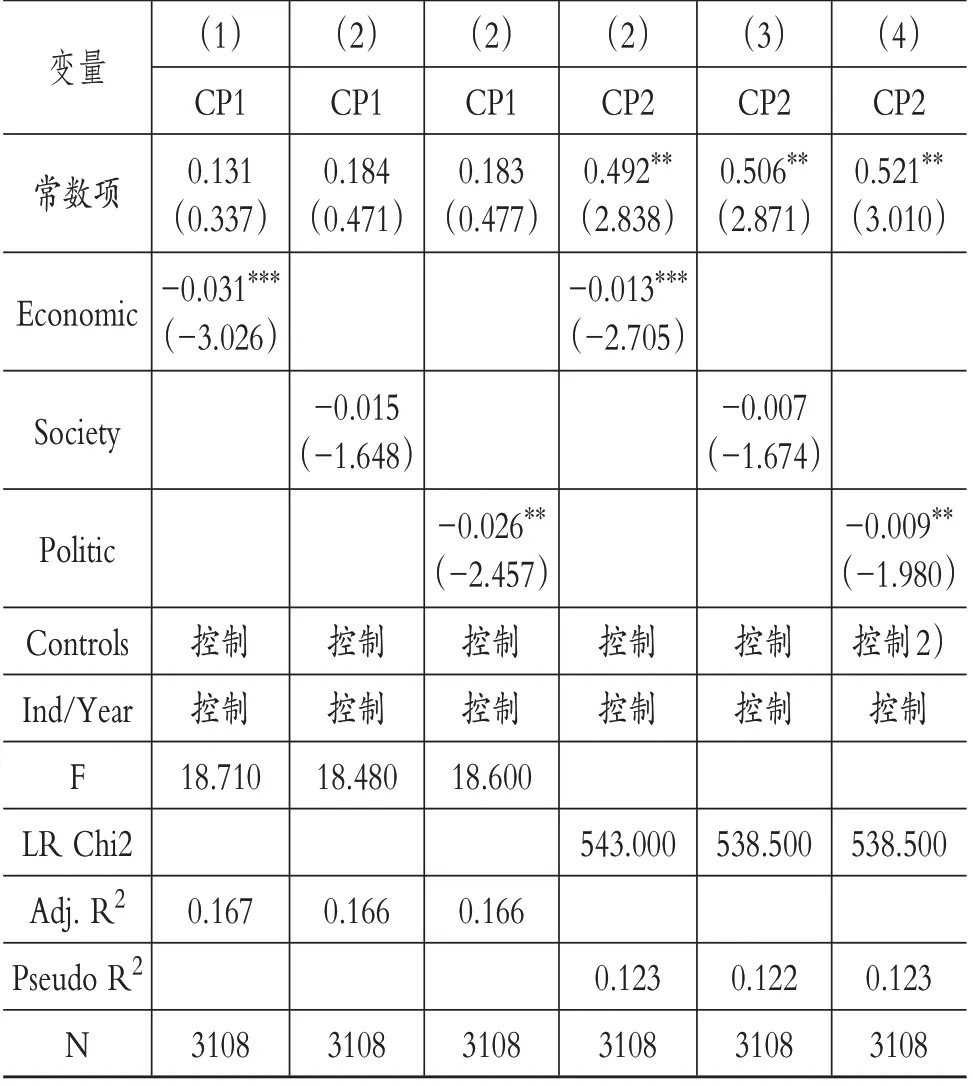

2.企業家地位感知維度對控制權偏好的影響。在前文中,本文將企業家地位感知視作一個整體進行考察,但實際上企業家地位感知分為對政治地位、經濟地位和社會地位三種不同地位的主觀評價。為此,本文進一步檢驗了不同維度的地位感知對家族控制權偏好的影響,檢驗結果如表7所示。企業家經濟地位感知(Economic)以及企業家政治地位感知(Politic)與家族控制權偏好(CP)的估值系數均顯著為負,企業家社會地位感知(Society)與家族控制權偏好(CP)的估值系數不顯著,但符號為負。這表明,企業家經濟地位感知和政治地位感知是影響其控制權偏好的主要因素,企業家社會地位感知的影響效應相對較弱。

表7 地位感知維度與控制權偏好關系

(四)穩健性檢驗

為保證上述結論的可靠性,本文在前文一系列檢驗的基礎上重新進行了穩健性檢驗。

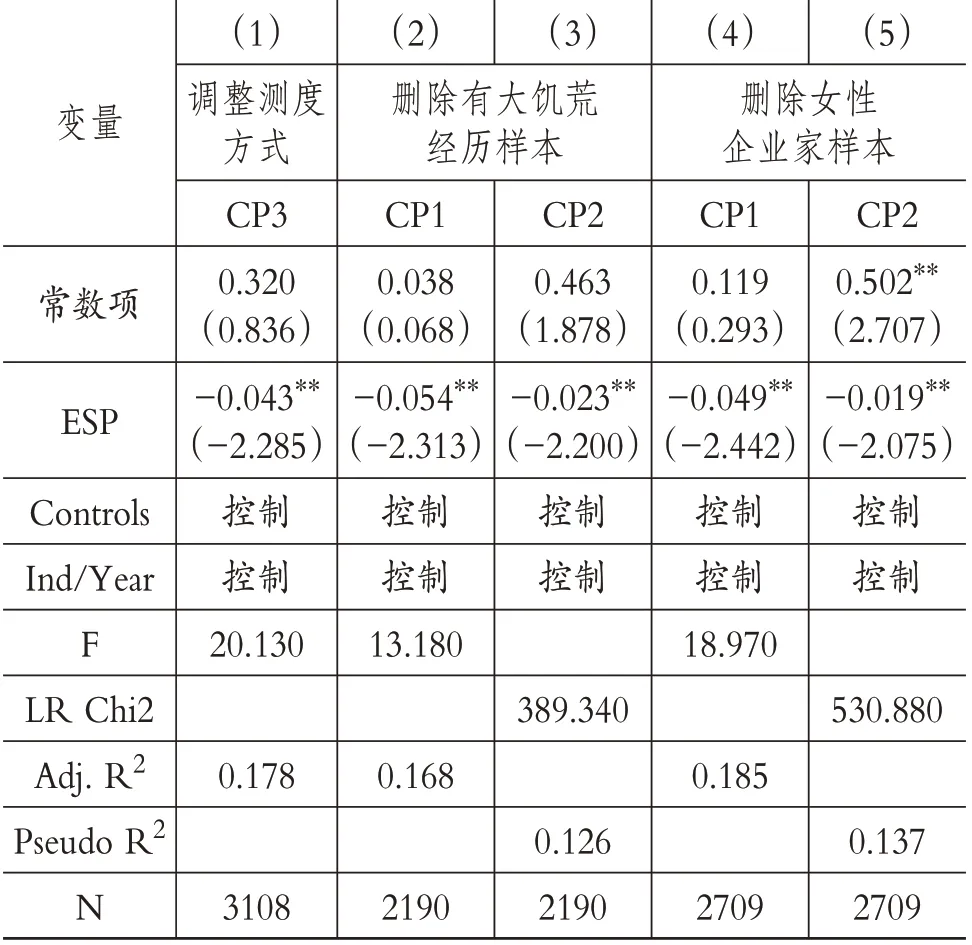

一是調整了因變量的測度方式,上文中因變量采用所有權、管理權和決策權三個維度的合成指標進行測度,其中所有權采用企業家本人及其家人所持有的所有權比例是否超過行業均值衡量,將所有權比例超過行業均值的企業賦值為1,否則為0。在此,對所有權的測度采用企業家本人及其家人所持有的所有權比例的實際數值進行測度,并在此基礎上采用主成分分析方法提取公因子代表控制權偏好程度(CP3),重新進行了檢驗。

二是現有研究認為有過大饑荒經歷的企業家會有較強的風險敏感性,這可能會對企業家地位感知與控制權偏好的關系造成潛在的影響。為此,參考許年行等[29]的研究,本文刪除了有過大饑荒經歷的企業家(出生于1959年以前)樣本,重新進行了檢驗。

三是現有研究認為,女性企業家具有較強的風險規避偏好,這在一定程度上可能會干擾企業家地位感知與家族控制權偏好的關系。為此,本文刪除了女性企業家樣本,重新進行了檢驗。

上述三種穩健性檢驗結果沒有發生實質性變化,檢驗結果見表8。

表8 穩健性檢驗

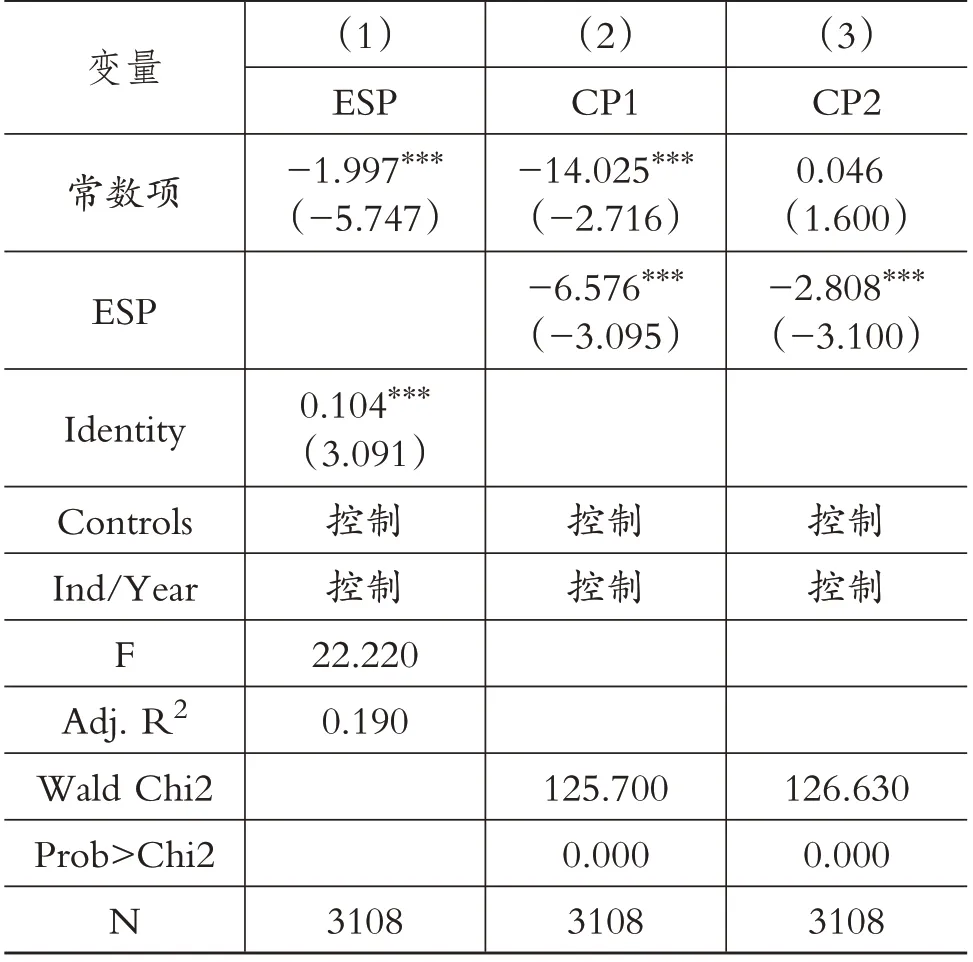

四是考慮到可能存在的內生性問題,參考馬駿等[19]的研究,以企業家創業前身份(Indentity)作為工具變量進行IVTobit回歸,開辦私營企業前“企業家在黨政機關擔任過干部”“企業家在國有或集體企業、外資企業、其他私營企業擔任過主要負責人或中層管理者”“企業家曾經是軍人”,這三項只要有其一就被認為開辦企業前企業家具有較高的地位,賦值為1,否則賦值為0。表9為回歸檢驗結果。從表9來看,企業家地位感知與家族控制權偏好的估值系數均顯著為負,這在一定程度上證明了本文研究結論的穩健性。

表9 內生性檢驗

五、研究結論

家族企業是我國民營經濟的重要力量,在發展過程中企業家對家族企業的控制權偏好是一個值得關注的研究議題,本文從企業家地位感知視角切入,分析和檢驗了企業家對自身地位的認知評價與控制權偏好之間的關系。

研究發現:①組織領導行為具有較強的個性化色彩,受到決策者個性心理的影響。相對于非家族企業而言,家族企業的企業家既是企業的掌舵者,也是企業的塑造者,控制權配置很大程度上是企業家個體意志的體現,而企業家個體偏好與其地位感知是密不可分的。地位認同感不同的企業家對于權力、風險和財富安全的態度存在差異,這也將導致其在財富傳承意愿方面存在差異。研究結果表明,企業家地位感知越低,風險敏感性越高,越傾向于加強對企業的家族控制,從而表現出較高的家族控制權偏好。②企業家對自身地位的感知也是影響家族企業控制權結構的重要因素,但這種關系會受到外部制度環境的調節影響。轉型中的家族企業控制權結構是一種規避制度風險的機制,而制度規則完善將削弱這一作用,企業家地位感知對于家族控制權偏好的作用不再顯著。研究結果證實,產權保護水平會調節企業家地位感知與家族控制權偏好之間的關系,主要表現為在產權保護水平較低的地區,企業家地位感知與家族控制權偏好之間的負向關系更顯著。③企業家地位感知與企業所有權、管理權和決策權之間同樣存在負向關系,且對于管理權偏好的影響相對較小。④企業家經濟地位和政治地位感知是影響其家族控制權偏好的主要因素,企業家社會地位感知的影響效應相對較弱。

本文的研究啟示如下:地位感知較低所導致的風險規避傾向是影響家族企業控制權配置的重要因素,具體表現為地位感知較低的企業家具有更強的家族控制權偏好。但是這種企業家的控制權偏好也導致家族企業決策過程中容易出現“家長決策制”和“一言堂”現象,在一定程度上會對決策質量造成負面影響。因此,對于企業家來說,要注重培養清醒的自我意識,認識到自身的決策行為會受到主觀地位感知的影響,對其保持警惕,以免影響企業的長期發展。同時企業家主觀地位感知會受到市場環境的影響,因此要提升企業家的地位認同感和經營“恒心”,就需要在市場環境建設方面做出努力。一是要注重保護企業家人身和財產安全,政策層面上應當積極減輕企業家的思想包袱。正如2018年11月,習近平總書記在與民營企業家的座談會上所講:“對一些民營企業歷史上曾經有過的一些不規范行為,要以發展的眼光看問題……讓企業家卸下思想包袱,輕裝前進”。二是要營造公平競爭環境、建立親清政商關系、有效降低稅費、減少政企關系成本,從而提升企業家群體的地位認同感。

本文的研究不足主要表現在以下幾個方面:一是本文的核心概念是企業家的地位感知,而企業家主觀的地位感知與其所處社會環境息息相關。在全世界范圍內,有相當多的國家采用“身份制”對社會群體進行分類管理。所謂“身份制”,是指社會成員被依照具有強制性的制度規則歸類為差異化的社會群體,而不同的身份會影響個體在社會資源分配中的獲益情況。限于數據的可得性,本研究沒有對此進行考量,未來的研究可以探究這些社會情境因素的影響效應。二是地位感知的主觀性與客觀地位是緊密相連的,如果不能剝離企業家客觀地位的影響,則本研究關于地位感知與家族控制權偏好關系的檢驗結果可能存在扭曲,為此本研究控制了企業家的政治關聯、企業規模、創業前身份和受教育程度等與客觀地位相關的變量,但依然難以保證已將企業家客觀地位的影響剝離干凈,只能盡可能地加以控制,這一難題有待未來進一步解決。三是本研究采用的我國私營企業調查數據中的樣本企業大多是未上市公司,這在一定程度上限制了研究結論的可推廣性,未來在條件成熟的情況下,可以考慮采用上市公司樣本進行重新檢驗。

【主要參考文獻】

[1]陳德球,魏剛,肖澤忠.法律制度效率、金融深化與家族控制權偏好[J].經濟研究,2013(10):55~68.

[2]Lee S.H.,Barney J.B..Bankruptcy law and entrepreneurship development:A real options perspective[J].Academy of Management Review,2007(1):257~272.

[3]Williamson O.E..Comparative economic organization:The analysis of discrete structural alternatives[J].Administrative Science Quarterly,1991(2):269~296.

[4]連燕玲,張遠飛,賀小剛等.親緣關系與家族控制權的配置機制及效率——基于制度環境的解釋[J].財經研究,2012(4):92~102.

[5]朱沆,Eric Kushins,周影輝.社會情感財富抑制了中國家族企業的創新投入嗎?[J].管理世界,2016(3):99~114.

[6]Battilana J.,Leca B.,E.Boxenbaum.How actors change institutions:Towards a theory of institutional entrepreneurship[J].Academy of Management Annals,2009(1):65~107.

[7]Chrisman J.J.,Chua J.H.,Litz R.A..Comparing the agency costs of family and nonfamily firms:Conceptual issues and exploratory evidence[J].Entrepreneurship Theory&Practice,2004(4):335~354.

[8]Graham J.R.,Harvey C.R.,Puri M..Capital allocation and delegation of decision-making authority within firms[J].Journal of Financial Economics,2015(1):449~470.

[9]Kish-Gephart,Jennifer J.,Campbell,Joanna Tochman.You don't forget your roots:The influence of CEO social class background on strategic risk taking[J].Academy of Management Journal,2015(6):1614~1636.

[10]C?te S..How social class shapes thoughts and actions in organizations[J].Research in Organizational Behavior,2011(31):43~71.

[11]Hambrick D.C.,Mason P.A..Upper Echelons:The organization as a reflection of its top managers[J].Academy of Management Review,1984(2):193~206.

[12]鄒立凱,宋麗紅,王博.世代效應:民營企業家群體的階層地位變遷研究[J].經濟管理,2020(4):54~71.

[13]Kraus M.W.,Stephens N.M..A road map for an emerging psychology of social class[J].Social and Personality Psychology Compass,2012(9):642~656.

[14]Kraus M.W.,Horberg E.J.,Goetz J.L.,et al..Social class rank,threat vigilance,and hostile reactivity[J].Personality and Social Psychology Bulletin,2011(10):1376~1388.

[15]Levine R.F..Facing social class:How societal rank influencesinteraction[J].Contemporary Sociology,2014(3):365~367.

[16]Kraus M.W.,Keltner D..Signs of socioeconomic status:Athin-slicing approach[J].Psychological Science,2009(1):99~106.

[17]Gallo L.C.,Bogart L.M.,Vranceanu A.M.,et al..Socioeconomic status,resources,psychological experiences,and emotional responses:A test of the reserve capacity model[J].Journal of Personality&Social Psychology,2005(2):386~99.

[18]徐富明,張慧,馬紅宇,鄧穎,史燕偉,李歐.貧困問題:基于心理學的視角[J].心理科學進展,2017(8):1431~1440.

[19]馬駿,羅衡軍,肖宵.私營企業家地位感知與企業創新投入[J].南開管理評論,2019(2):142~154.

[20]Kim Y.U.,Ozdemir S.Z..Structuring corporate boards for wealth-protection and/or wealth-creation:The effects of national institutional characteristics[J].Corporate Governance:An International Review,2014(3):266~289.

[21]Horii R.,Iwaisako T..Economic growth with imperfect protection of intellectual property rights[J].Journal of Economics,2007(90):45~85.

[22]Tsao Chiungwen,Chen Shyhjer,Lin Chioushiu,et al..Founding-family ownership and firm performance[J].Family Business Review,2009(4):319~332.

[23]Judge W.Q.,Douglas T.J.,Kutan A.M..Institutional antecedentsof corporate governance legitimacy[J].Journal of Management,2008(4):765~785.

[24]楊瑞龍,章逸然,楊繼東.制度能緩解社會沖突對企業風險承擔的沖擊嗎?[J].經濟研究,2017(8):140~154.

[25]Stulz R.M..The limits of financial globalization[J].Journal of Finance,2005(4):1595~1368.

[26]Villalonga B.,Amit R..Family control of firms and industries[J].Financial Management,2010(3):863~904.

[27]權小鋒,吳世農.CEO權力強度、信息披露質量與公司業績的波動性——基于深交所上市公司的實證研究[J].南開管理評論,2010(4):142~153.

[28]Operario D.,Adler N.E.,Williams D.R..Subjective social status:Reliability and predictive utility for global health[J].Psychology&Health,2004(2):237~246.

[29]許年行,李哲.高管貧困經歷與企業慈善捐贈[J].經濟研究,2016(12):133~146.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54