寡頭壟斷下中國共享單車行業價格競爭策略分析

2022-01-19 14:25:24楊雪晴張國強

商丘職業技術學院學報 2021年6期

楊雪晴,張國強

(1.北方工業大學,北京 100144; 2.許昌學院,河南 許昌 461000)

Felson M和Spaeth J L[1]于1978年首次提出“共享經濟”的概念,隨著信息技術特別是互聯網技術的發展及其滲透性應用,共享經濟水漲船高。在此浪潮中,“共享單車”成為共享經濟的典型代表。Bardhi、Eckhardt(2012)[2]比較強調市場在共享經濟中的作用,其中,價格機制是市場機制中最敏感、最有效的調節機制,價格的變動對共享經濟行業發展有十分重要的影響,尤其是現今寡頭壟斷格局下的共享單車市場。

共享單車行業價格大戰的激烈程度有目共睹,學術界對此的研究也較多。王彥、吳聃(2017)[3]基于博弈模型,對共享單車市場競爭機制及趨勢進行了探討,認為企業之間搶奪市場份額的行為實為一場“囚徒困境”式的價格戰。Caillaud、Jullien(2002)[4]認為,產品服務差異化是共享單車平臺定價策略的重要影響因素。王坤、王晨宇(2018)[5]通過建立兩寡頭Bertrand模型,亦得出差異化的競爭策略會帶來更多的收益,跟風提供類似業務和打價格戰會造成企業兩敗俱傷的結果。此外,Rochet、Tirole(2006)[6]發現,價格彈性也會影響共享單車企業制定價格策略。彭賡等(2019)[7]通過構建兩階段Hotelling雙寡頭競爭模型,對雙寡頭在市場均衡狀態下穩定的定價機制進行探討,發現不同階段不同類型平臺的占優定價策略也不同。王洪霞、王小平(2009)[8]研究了有市場競爭的、兩寡頭廠商二段定價執行二級價格歧視的需求區間分段問題,將其抽象為一個完全信息靜態模型并給出了納什均衡結果。

綜上,在共享單車定價策略的學術研究中,大多數學者都是從兩寡頭壟斷角度出發展開分析,這與現如今共享單車行業三寡頭壟斷的事實有些出入。所以,筆者嘗試擴展傳統的兩寡頭Bertrand模型,建立Bertrand三寡頭模型,再引入用需求交叉價格彈性表示的產品異質性進行價格競爭策略分析。

一、中國共享單車行業概況簡介

(一)共享單車行業發展歷程

我國的共享單車行業經歷了四個發展階段。第一階段:引進國外興起的公共單車模式,由政府主導,分城市統一管理,多為有樁自行車。其中最具代表性的就是杭州公共自行車。第二階段:出現以承包模式專門經營單車的私人企業,單車仍以有樁為主流。這階段中最具代表性的就是永安行。

第三階段:出現以ofo為首的“互聯網+無樁”共享單車。共享經濟的風口上眾多共享單車品牌的發布接踵而至,各方資本的投入也促使共享單車在短時間內飛速發展起來。在此階段,國內第三方數據機構易觀的《中國共享單車行業數據報告2019》中有數據顯示,ofo、摩拜單車和哈羅單車分別以50.89%、49.14%和5.64%的市場覆蓋率占據中國共享單車行業前三名。

第四階段:在共享單車熱潮過后,市場重新洗牌,掉落隊伍的共享單車公司慘遭淘汰(ofo已然出局)。在市場激流中留下來的共享單車品牌數量寥寥,同時后起之秀成績顯著。據易觀機構2019年最新統計數據顯示,哈啰出行、青桔單車和摩拜單車活躍用戶規模最高,成為這一階段共享單車行業巨頭。

(二)共享單車行業特性分析

1.同質化競爭嚴重

中國共享單車行業的同質化競爭主要體現在三個方面:產品種類同質化、服務對象同質化以及企業性質同質化。現階段,中國各大共享單車企業所提供的產品種類大致相同,都是依靠“互聯網+大數據”的運行方式,無樁、無需辦卡和無固定停車位的產品類型,使得不同品牌共享單車之間的替代性比較強。服務對象同質化表現為共享單車服務的對象都是城市的出行人口,用戶群體由在校學生擴大到城市的所有居民,尤其是有短途代步需求的工薪白領階層。王坤等(2018)[5]發現,一個城市的人口數量及其結構是相對固定的,共享單車公司僅就短途出行業務這一項展開競爭,只能爭奪有限的目標群體。企業性質同質化是指共享單車公司不同于之前由政府主導運營的城市公共自行車,都是民營控股的有限責任企業,從而使各企業都呈現出相似的成本收益結構,并具有實施相同競爭行為的可能。

2.顯著的規模經濟特征和邊際成本弱相關性

單車的生產存在著規模經濟,隨著交易規模的擴大平攤在每一元交易上的邊際成本在減少。共享單車主要的投資集中于最開始的生產階段,建立起完善的運營體系以后,由于單車維護成本較低的性質,使得共享單車公司的后續投入較少。用戶規模的擴大將帶來企業的每用戶平均成本降低,這屬于典型的規模經濟特征。

二、寡頭壟斷下共享單車行業定價模型分析

通過對共享單車行業發展歷程和行業特性的梳理可知,現階段共享單車行業正處于三寡頭壟斷時期。三方在產品種類、服務對象、企業性質三方面同質化嚴重;由于提供給客戶的app都是公開的,三方都很容易得到對方有關押金和資費的情況,所以是具有完全信息的博弈;且三方沒有合謀,彼此之間的競爭是非合作的。以上所述均符合Bertrand模型的假設前提。鑒于現今共享單車行業為三寡頭壟斷,筆者在傳統Bertrand模型的基礎上,建立一個三寡頭Bertrand模型,以此來進行共享單車行業定價策略分析研究。

(一)完全同質化條件下的Bertrand模型

在完全同質化條件下,X、Y、Z三家企業的產品x、y、z是完全替代品,所以消費者的選擇就是價格較低企業的產品;如果x、y、z價格相等,則三家企業平分需求。以企業X為例,每一家企業的需求函數都可用下式表示:

Bertrand模型的核心在于不同廠商之間的產品是完全替代的,因此,定價更低的寡頭將贏得整個市場,而定價較高者則不能得到任何收益。這種“贏家通吃”的市場競爭格局,導致寡頭之間競相降價,直至價格等于邊際成本,如果繼續實施降價行為則意味著虧損。兩家企業會競相削價以爭取更多的顧客,當價格降到Px=Py=Pz=MC時達到均衡,即Bertrand均衡。在該模型中,只要有競爭對手存在,企業的均衡結果就與完全競爭市場一樣:價格等于邊際成本。

雖然共享單車行業同質化嚴重的特性十分明顯,但各企業產品之間尚沒有達到可以完全替代的程度。相比較于完全同質化的Bertrand模型,不完全同質化條件下的Bertrand模型會更符合現實,以下為引入產品異質性的Bertrand模型。

(二)不完全同質化條件下的Bertrand模型

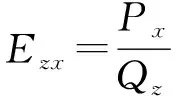

根據三寡頭壟斷市場的特點,假設市場上存在三個公司X、Y、Z,產品x、y、z不完全同質,具有一定替代性。產品的替代程度(或產品的差異程度)可用交叉價格彈性Eij來衡量,表示j產品價格變化對i產品需求量變化的影響程度。

Eij的計算公式為:

Eij=(?Qi×Pj)/(?Pi×Qi)。

其中,Qi表示i產品的產量,Pj表示j產品的價格。Eij越大,說明i產品和j產品之間的差異越小;Eij越小,說明i產品和j產品間的差異越大。

1.初步設立模型

為了便于分析,假定該三寡頭壟斷市場上總的需求函數為:

Q=Qx+Qy+Qz=3a-Px-Py-Pz

可以構建三家企業的需求函數,分別為:

Qx=a-3Px+Py+Pz、

Qy=a-3Py+Px+Pz、

Qz=a-3Pz+Px+Py。

根據交叉價格彈性的計算公式可得,產品x、y、z之間的交叉價格彈性系數,分別為:

不考慮固定生產成本,并假設單個企業的邊際成本為常數c(a>c),企業的利潤函數分別為:

πx=(Px-C)Qx=(Px-C)(a-3Px+Py+Pz)、

πy=(Py-C)Qy=(Py-C)(a-3Py+Px+Pz)、

πz=(Pz-C)Qz=(Pz-C)(a-3Pz+Px+Py)。

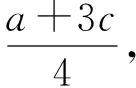

由極值條件對三家企業的收益函數求偏導,并聯立方程組求解,得均衡價格、均衡產量和均衡利潤分別為:

2.改變產品的差異性

在總需求函數保持不變的情況下,假設增大x相對于y和z的差異性,而y和z之間的差異性保持不變,可以構建三家企業的需求函數,分別為:

由交叉價格彈性的計算公式可知,增大產品差異性后的交叉價格彈性系數為:

對比改變產品差異性前后的交叉價格彈性可以發現,新構建的三家寡頭企業的需求函數滿足增大x相對于y和z的差異性,而y和z之間的差異性保持不變的假設條件,即模型設定是合理的。如表1所示。

表1 產品差異性改變前后的交叉價格彈性系數及其變動情況

與上述成本假設保持一致,則三家企業的利潤函數為:

由極值條件對三家企業的收益函數求偏導,并聯立方程組求解,得均衡價格、均衡產量和均衡利潤分別為:

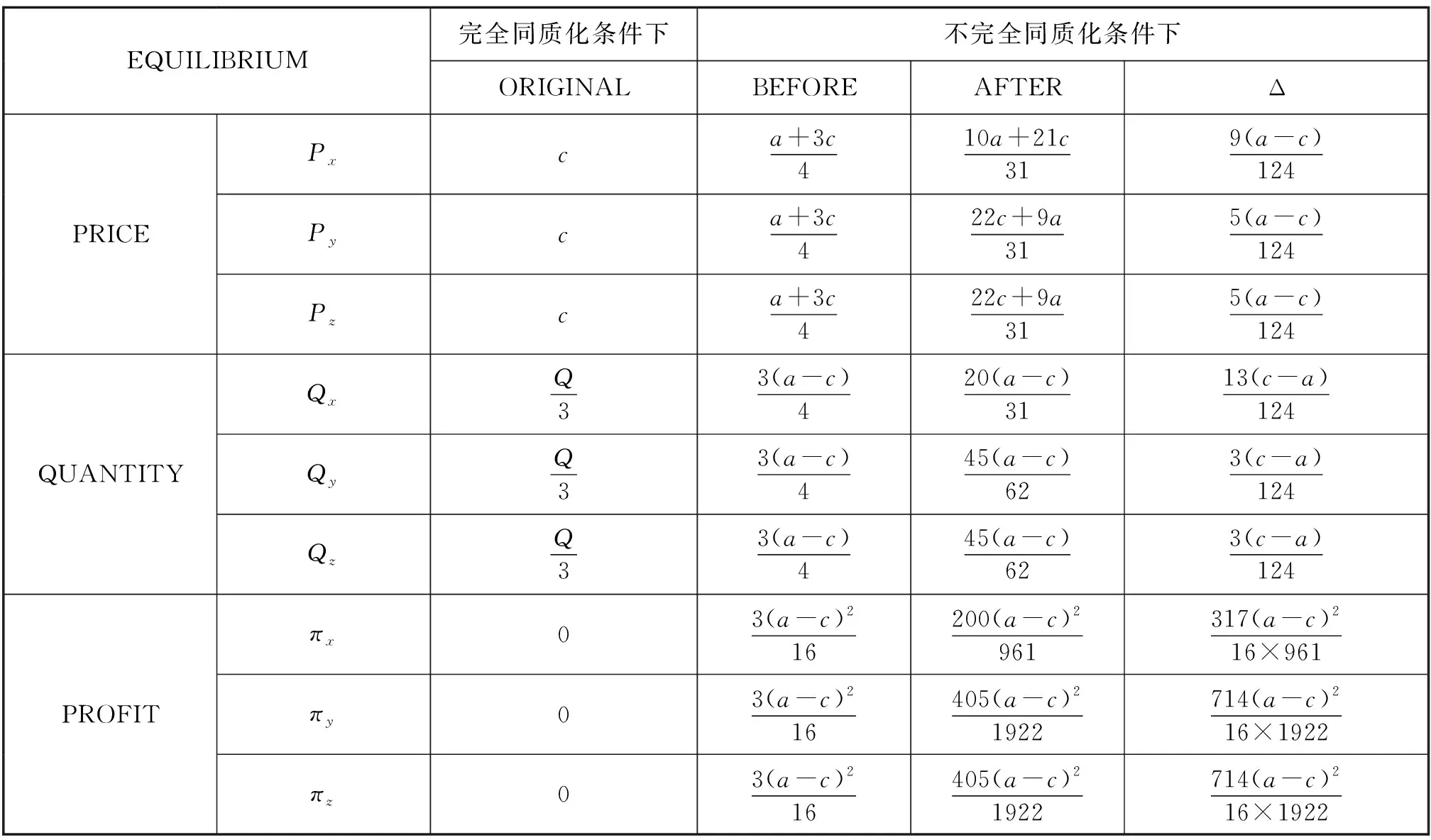

綜合上文的均衡結果,ORIGINAL表示完全同質化條件下,無產品差異性的均衡結果;BEFORE和AFTER指的是在不完全同質化條件下,改變產品差異性前后的均衡結果;Δ表示產品差異性改變前后均衡結果的變化量;PRICE、QUANTITY和PROFIT分別表示均衡解中的價格、產量和利潤。如表2所示。

表2 完全及不完全同質化條件下的均衡結果對比

(三)模型分析

初步的模型可以很好地解釋共享單車行業在第三階段的發展狀況:產品同質、大量鋪貨以及定價過低。不過在分析中暗含各共享單車企業成本相同的假設,然而現實并非如此。放開成本相同的假設進行分析:在差異性并不明顯或差異性優勢都相同的情況下,各大共享單車企業只能從成本入手。由于該行業顯著的規模經濟特性和邊際成本弱相關性,因此,剛進入市場的共享單車企業,傾向于用價格戰的競爭形式吸引消費者搶占市場份額,通過獲得規模經濟優勢來降低生產成本。ofo前期通過大量鋪貨和生產成本較低的單車,確實在成本上占據了優勢亦獲得了不錯的成績。但ofo贏在成本也敗在成本,前期的低成本會導致高昂的后期運營費用和人力成本,因此也發生了嚴重的押金挪用案件。并且ofo前期大筆的融資會在很大一部分上緩解成本的壓力,在拒絕合并后資金鏈的斷裂致使成本壓力激增,更加劇了他的衰敗。摩拜則與ofo相反,雖然單車成本較高但節省了大量的后期運營費用并被美團收購,成本壓力較小,由此反敗為勝。

初步的模型雖然很好地解釋了共享單車行業第三階段發展狀況,但無法解釋接下來的發展趨勢,而之后所設立的增大產品差異性的模型卻可以較好地解釋共享單車行業第四階段的經濟現象。通過對表2的分析可知,增大產品x相對于y和z的差異性,會使所有寡頭的均衡價格都有所提高,這可以很好地解釋2019年共享單車行業集體漲價的經濟事實。亦可以發現,均衡產量因價格的提高都隨之下降,雖說在政府的管制之下單車的鋪貨數量明顯減少,但這同時也是各大共享單車增大自身產品差異性后,在市場作用下所帶來的均衡結果。有明顯差異性優勢的企業會有更大的定價能力,取得更高的超額利潤。現階段,差異性優勢更明顯的企業會獲得更高的市場地位和市場份額。作為后起之秀的哈羅單車,由于在提升單車騎行舒適度體驗的同時又推出共享電單車業務,相較于同行業有了更大的差異性優勢,因此獲得了現階段最大的市場份額。

三、結論與建議

本文對傳統的兩寡頭Bertrand模型進行了拓展,建立Bertrand三寡頭模型以刻畫共享單車行業發展的第三階段,發現產品同質化條件下,共享單車行業“價格戰”現象的出現是必然的,成本是引起價格戰的重要原因。接著引入用需求交叉價格彈性表示的產品異質性,通過構建兩個產品差異度不同的模型,對不完全同質化條件下的企業價格競爭策略進行了分析,發現差異化優勢更明顯的企業有更高的定價能力和超額利潤,同時整個行業產量減少利潤增加,較好地解釋了共享單車行業發展的第四階段。

由以上分析及結論,對寡頭壟斷格局下共享單車企業發展提出相關建議。現階段,各大共享單車巨頭應著重關注產品的差異化和多樣化設計,滿足不同類型消費者及消費者不同出行需求,提升用戶滿意度,增加用戶使用頻率;在逐漸增加對產品設計研發成本的同時,仍需注重產品生產的固定成本,并結合物聯網和大數據精準控制運營成本;在價格方面,應根據成本高低和用戶反饋情況及時進行調整,不應繼續實行競相降價的“價格戰”策略。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

新農業(2016年20期)2016-08-16 11:56:22

新聞傳播(2016年14期)2016-07-10 10:22:51

戲劇藝術(上海戲劇學院學報)(2016年6期)2016-01-03 08:22:42

Coco薇(2015年1期)2015-08-13 02:23:50

中國衛生(2014年11期)2014-11-12 13:11:24

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46