2021年湖北金融市場運行情況

2022-01-20 11:09:27

支點 2022年1期

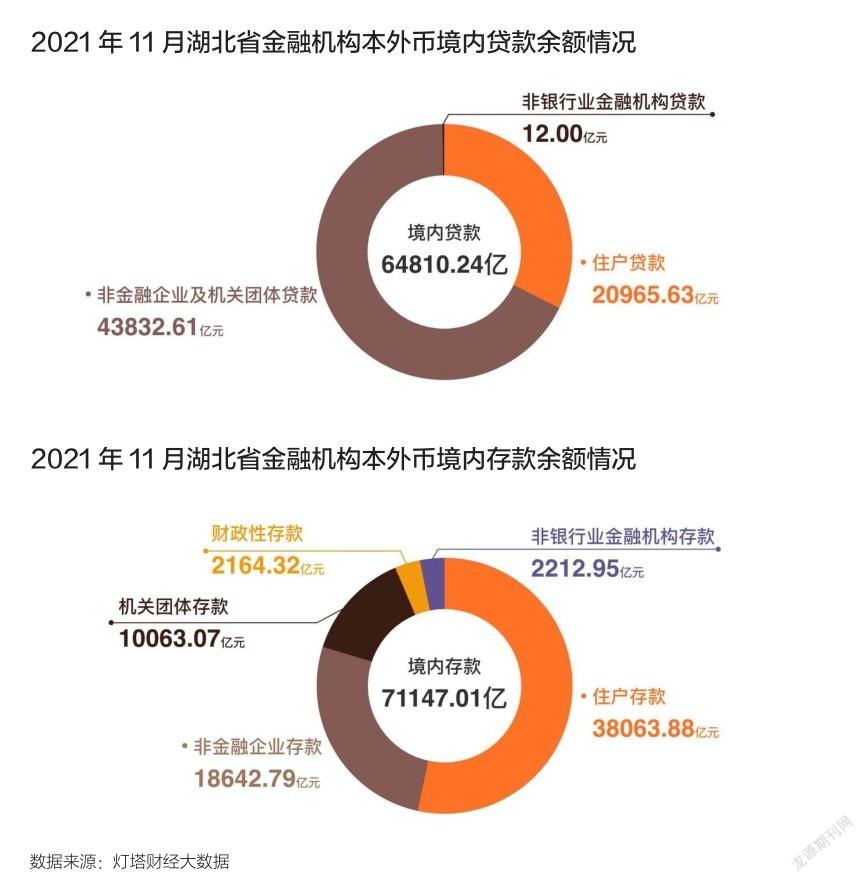

截至9月末,湖北省本外幣各項貸款余額6.5萬億元,同比增長11.3%,為全省經濟發展提供了較好的融資環境。

全省普惠小微貸款余額5678億元,同比增長22.1%,高于全部貸款平均增速10.8個百分點。全省綠色貸款比年初增加1096億元,同比增長27.7%,高于全部貸款平均增速16.4個百分點。

湖北省獲貸企業數量持續增多,市場主體活力逐步增強。前三季度,湖北全省新增普惠小微貸款戶數15萬戶,同比多增3.7萬戶;其中,新增普惠小微首貸戶數8.66萬戶,同比多增1.3萬戶。同時,2021年以來全省市場主體新開立單位銀行結算賬戶28萬戶,同比增長14.8%。

區域結構繼續改善,前三季度全省縣域貸款新增1432億元,占全部新增貸款比重為28%,同比提升5.9個百分點;9月末增速為15%,高于全部貸款平均增速3.7個百分點;9月末縣域貸存比達到59%,同比提升3.7個百分點。信用貸款增長較快,9月末全省信用貸款同比增長19.7%,高于全部貸款平均增速8.4個百分點。

8月末,人民銀行兩項直達實體經濟貨幣政策工具支持湖北法人銀行延期貸款本金486億元,發放信用貸款186.1億元,共惠及企業15.2萬戶;全省信貸政策支持再貸款、再貼現余額分別為318億元、110.47億元。金融機構貸款利率水平持續低位運行,9月份,全省新發放企業貸款加權平均利率4.4%,同比下降0.03個百分點。其中,全省普惠小微企業貸款加權平均利率為5.15%,同比下降0.09個百分點。

各銀行金融機構全力服務湖北鄉村振興和“三農”發展。其中,中國工商銀行湖北省分行積極擔當,從“機制體制、融資投入、服務渠道、特色產品、科技賦能、綜合服務”六方發力,強化城鄉聯動發展戰略傳導,為服務鄉村振興提供堅實保障。截至2021年8月末,該行縣域貸款余額近1300億元。

小微企業是培育經濟新動能的重要源泉,在推動經濟增長、促進就業、激發創新活力等方面發揮著重要作用。各銀行金融機構針對中小微企業發展,持續創新產品及服務模式。

2021年11月,郵儲銀行“鄉農e貼”業務在湖北省分行落地,成為全國第6家“鄉農e貼”業務落地的省分行。該產品是總行在“郵e貼”基礎上推出的助力鄉村振興線上專項貼現產品,為鄉村振興重點產業和領域客戶提供專業票據融資服務,適用對象為涉農企業及農村地區企業客戶。該產品具有專項利率優惠、線上申請審核、綠色審批通道、信貸資源支持等特點,旨在支持農業產業化龍頭企業完善產業鏈條,進一步做大做強,同時積極滿足中小微客戶經營發展資金需求,緩解其面臨的“融資難”“融資慢”“融資貴”問題。

我國電力、煤炭消費增長較快,電力供需持續偏緊,針對當前復雜嚴峻的能源電力保供形勢,各銀行金融機構堅持急事急辦、特事特辦。自2021年11月初湖北省煤電保供金融支持專項行動以來,湖北省各銀行金融機構向煤電保供重點企業投放貸款54.8億元。目前,湖北省27家企業有融資需求108.7億元,金融機構提供授信額度超過200億元,資金需求保障充足。

金融是現代經濟的核心、實體經濟的血脈、資源配置的樞紐,也是國家重要的核心競爭力。金融業發展不夠,特別是地方法人金融機構發展不夠是湖北的短板弱項。大力推動新時代湖北高質量發展,要以思想破冰引領發展突圍,著力增強金融功能,拓展金融寬度和金融深度,更加關注安全性、流動性、效益性,大力發展科技金融、生態金融、普惠金融、供應鏈金融、消費金融。

發揮金融功能服務高質量發展

防范化解重大金融風險工作仍是今后較長一個時期的重要任務,應堅持在發展中解決問題,以高質量發展化解系統性金融風險。中央財經委員會第十次會議指出,以經濟高質量發展化解系統性金融風險,防止在處置其他領域風險過程中引發次生金融風險。國家金融與發展實驗室特聘研究員任濤稱,“以高質量發展化解系統性金融風險”對風險控制水平提出了更高要求。應思考如何以改革創新的新發展理念化解舊發展模式中積累的金融風險,在推動供給側結構性改革、增強微觀主體活力、提升產業鏈水平以及暢通國民經濟循環中注意防范化解金融風險。從具體政策導向來看,預計相關部門將著力引導降低金融體系的杠桿率,推動經濟持續“脫虛向實”。

高質量發展意味著,企業要穩健經營、合理舉債,金融機構須管控好資產負債,信用風險等各種風險將在很大程度上被控制住。從長遠看,高質量發展是有效防控系統性金融風險的根本手段。

推動金融業高質量發展,關鍵在增強金融功能。湖北要立足科技強省建設,大力發展科技金融,利用武漢創建具有全國影響力的科技創新中心、湖北東湖綜合性國家科學中心等契機,實現金融與科技深度融合發展。要堅持生態優先、綠色發展,大力發展生態金融,發揮湖北碳交易市場優勢,做好“碳金融”的文章。要立足打造全國重要增長極,大力發展普惠金融,讓金融回歸服務實體經濟的天職,推動全省區域發展布局成勢見效,加快構建現代化經濟體系和現代產業體系。要立足服務和融入新發展格局,大力發展供應鏈金融。要立足強大市場建設,大力發展消費金融。

以金融創新服務實體經濟

中央經濟工作會議要求,引導金融機構加大對實體經濟特別是小微企業、科技創新、綠色發展的支持。

活躍的金融市場、暢通的融資渠道和良好的金融環境,是企業創新的重要保障。以金融創新更好地服務企業創新,一個著力點是促進科技型中小企業發展。科技型中小企業在推動經濟增長、穩定就業、促進科技創新和培育新興產業等方面具有不可替代的作用。

湖北正加快推進科技強省建設,各銀行金融機構需加快信貸產品和服務模式創新。科技型中小企業大都有旺盛的融資需求,但在融資條件、風險特征和信用水平等方面與傳統企業有很大不同。各銀行金融機構要針對科技型中小企業特點,加快完善創新支持體系,提高服務科技創新質效。

創新授信模式,轉變經營理念,從傳統重抵押、重擔保的授信模式向更加注重企業資信狀況、交易數據、資金流向、供應鏈等多維度全景式授信模式轉型;創新信貸產品,推出更多為科技型中小企業量身定做產品,持續完善無還本續貸、隨借隨還等貸款產品,提升中小企業用款便利性;注重以科技手段促進金融服務創新,將大數據、云計算、人工智能、區塊鏈等信息技術應用于金融產業鏈,通過金融業務與信息技術的深度融合,創造出新業務模式、業務流程和金融產品,實現金融服務模式優化和金融職能邊界拓展。

經濟與金融共生共榮

金融活,經濟活;金融穩,經濟穩。經濟興,金融興;經濟強,金融強。經濟是肌體,金融是血脈,兩者共生共榮。

全力促進各銀行金融機構高質量發展,要進一步推動市場化改革,支持金融體制創新。應堅持市場導向,理順體制機制,完善股權結構和層級架構,加強高管薪酬與業績掛鉤、薪酬與企業功能分類掛鉤管理,建設一支專業化高素質金融人才隊伍。要堅持管得住是硬道理,發展好是真本事,全力支持各金融機構穩健發展,多渠道補充資本,加強政策支持,堅持多元發展,加快非銀機構設立,打造全牌照、全業態金融機構集群。

湖北經濟要在現有基礎上實現高質量發展,必須要有區域性金融中心集聚資本等各種生產要素,以金融業高質量發展推動全省經濟高質量發展。避免“管得多、放得少”傾向,“管”必須是有利于金融機構合規發展的“管”、有利于金融業高質量發展的“管”、有利于金融回歸本源的“管”、有利于確保不發生系統性區域性金融風險的“管”。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

當代陜西(2022年5期)2022-04-19 12:10:12

當代陜西(2021年1期)2021-02-01 07:18:02

當代陜西(2020年20期)2020-11-27 01:43:10

民生周刊(2020年13期)2020-07-04 02:49:22

福建基礎教育研究(2019年3期)2019-05-28 23:47:21

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10