投資者信心和中國宏觀經濟波動

——基于MIDAS混頻模型

2022-01-24 12:10:02姜偉

東方論壇 2022年1期

關鍵詞:模型

姜 偉

青島大學 經濟學院,山東 青島 266061

一、引 言

新冠疫情對于中國經濟造成很大的負面影響,提振投資者信心對于穩增長極為重要。疫情過后,投資者信心不足,投資對經濟增長的貢獻率逐漸減弱,2021年上半年投資對于經濟的貢獻率是19.2%,遠低于消費支出對經濟增長的貢獻63.4%。投資是促進經濟增長的“三駕馬車”之一,投資者信心對于經濟發展具有重要影響。作為預測經濟走勢的重要指標,投資者信心指數能夠反映出投資情況的變化,對于掌握中國宏觀經濟運行狀況至關重要。相關資料顯示,疫情前的投資者信心指數整體呈現上升趨勢,突如其來的新冠疫情打擊了投資者信心;同時受新冠疫情的影響,中國GDP增長率在近兩年的增速波動較大。本文認為,將投資者信心指數與傳統的“三駕馬車”相結合,能夠更準確捕捉我國宏觀經濟的動向。

深入了解一個國家或者地區的經濟發展情況,有利于經濟平穩健康發展、減少波動性,從而完成既定的預期目標。在全球絕大多數經濟體依然受困于新冠疫情而無法發展時,我國卻實現了國內生產總值(GDP)的大幅增長。2021年第1、2季度的GDP增長率分別為18.3%、7.9%,與2020年第1季度(-6.8%)相比有了很大的提升。但是2021年的經濟增長率還不太穩定,我國經濟增長正逐步放緩。在我國經濟改革開放的四十多年發展歷程中,計劃經濟慢慢減弱,市場經濟逐漸發揮出更大的作用,經濟發展速度非常迅速,國內產值總量和美國的差距越來越小。但是我國的經濟發展并不總是健康穩定的,期間也經歷了很多波動。從21世紀初的全球經濟危機到2018年的中美貿易摩擦再到如今的新冠疫情,外部經濟環境的變化給中國經濟帶來不同程度的沖擊,使中國經濟增長展現出較大的波動。如何利用最新的經濟運行信息進行實時預報和短期預測,避免新冠疫情沖擊對中國經濟造成的不利影響,實現經濟平穩增長?這需要我們思考如何更好更準確地反映宏觀經濟的未來運行趨勢。

GDP是衡量一個國家或者地區經濟發展狀況的重要指標,同時GDP增長率也代表了一個國家或者地區的整體經濟運行情況。GDP的組成主要是“三駕馬車”,即投資、消費和出口。一個國家或者地區對于相關經濟政策的制定必須要參考GDP指標。國外已有學者對投資信心和宏觀經濟波動展開研究。庫瑪(Kumar)認為,投資者信心的變化會促使GDP發生改變,并進一步利用實證分析說明投資者信心對GDP影響的占比較大。郭(Guo Y)等研究發現,消費者信心和企業信心對經濟增長有積極的影響,認為信心在經濟中發揮著重要的作用①Guo Y., He S., "Does confidence matter for economic growth? An analysis from the perspective of policy effectiveness",International Review of Economics & Finance, 2020, 69, pp.1-19.。鑒于此,將行為指標投資者信心納入宏觀經濟預測體系之中,會增加預測的準確度。

國外學者基于同頻數據對投資者信心和我國宏觀經濟之間的關系進行研究,結果顯示,投資者信心的變化會影響到宏觀經濟的波動。泰勒(Taylor)和麥克納博(Mcnabb)研究發現,消費者信息和投資者信心與國內生產總值之間具有因果關系,并且信心指標較其他的先行指標具有更好的預測能力②Taylor K., McNabb R., "Business cycles and the role of confidence: evidence for Europe", Oxford Bulletin of Economics and Statistics, 2007, 69(2), pp.185-208.。斯特姆(Sturm)通過實證分析的方法指出,投資者信心的變化在一定程度上會影響到投資的支出,進而會影響到經濟的發展③Sturm, Ray R., "Investor Confidence and Returns Following Large One-Day Price Changes", Journal of Behavioral Finance, 2003, 4(4), pp.201-216.。雷曼(Lehman)認為,投資者信心對于經濟發展的預測是一個很好的指標④Lehman C. R., "Individual Investors' Perceptions Involving the Quality and Usefulness of Audited Financial Statements",Advances in Public Interest Accounting, 2007, 13, pp.63-79.。薩盧齊(Saluzzi J)對于消費者信心和投資者信心進行了研究,認為投資者信心的變化會促使經濟周期的時間發生改變⑤Saluzzi J., "Broken Markets: How High Frequency Trading and Predatory Practices on Wall Street Are Destroying Investor Confidence and Your Portfolio", Social Science Electronic Publishing, 2012.。伯內特(Burnett)利用同頻預測的方法指出,投資者信心和一個地區的經濟發展存在因果關系⑥Burnett, John E., "Liquidity and investor confidence in the turn-of-the-month regularity", Applied Economics Letters,2016, pp.1-6.。綜此可見,利用投資者信心指數對于國內的經濟進行預測是合理的。

在國內,研究人員利用投資者信心對一些經濟現象進行分析,結果發現二者之間存在非常密切的聯系。雷光勇等2011年指出,投資者信心是市場層面因素和盈利性、成長性等公司層面因素共同影響的結果,盈余質量越高,信息透明度越好,外部投資者的信心越強;投資者信心的變化通過提高或降低企業融資成本,進而對企業投資規模產生作用。隨后,他們又提出,投資者信心保持和提振是一國資本市場獲得持續穩定發展的基礎,投資者信心是市場層面因素和公司層面因素共同作用的結果。①雷光勇、王文、金鑫:《盈余質量、投資者信心與投資增長》,《中國軟科學》2011年第9期;雷光勇、王文、金鑫:《公司治理質量、投資者信心與股票收益》,《會計研究》2012年第2期。2014年,沈伯平對投資者信心和我國的股票市場困局進行研究,認為實現政府的適度退出、重塑投資者信心是化解當前股市困局的有效措施。②沈伯平:《 政府適度退出、投資者信心重構與中國股市困局化解》,《經濟問題探索》2014年第2期。2015年,韓國高利用工具變量和廣義矩估計方法,考察了需求不確定性與投資者信心對制造業企業庫存投資的影響。③韓國高:《需求不確定性、投資者信心與制造業庫存投資》,《財經問題研究》2015年第5期。在大宗商品領域,王道平、賈昱寧發現,投資者情緒與通貨膨脹水平、大宗商品價格之間同期內存在雙向影響關系。④王道平、賈昱寧:《投資者情緒、大宗商品價格與通貨膨脹——基于微觀調查數據“大宗商品信心指數” 的分析》,《國際金融研究》2018年第2期。上述學者研究的重點是基于傳統同頻數據模型分析投資者信心與宏觀經濟之間的關系,結果均表明投資者信心的提升會促進宏觀經濟的發展,二者存在正向的變化關系。因此,通過投資者信心來進行宏觀經濟預測也是合理的。

利用MIDAS混頻模型預測經濟,最早是由國外學者開始應用的。他們最先將MIDAS模型應用于宏觀經濟預測。霍格瑞夫(Hogrefe)基于單頻、混頻數據進行樣本外預測,發現通過混頻數據模型可以完善GDP預測的修正⑤Hogrefe J., "Forecasting data revisions of GDP:amixed frequency approach", AStA Advances in Statistical Analysis, 2008,92(3), pp.271-296.。克萊門茨(Clements)等通過MIDAS混頻模型對基于先行指數的產出增長進行預測,認為其預測精度比AR模型更準確⑥Clements M P, Galv?o A B, "Forecasting Us Output Growth Using Leading Indicators: An Appraisal Using Midas Models", Journal of Applied Econometrics, 2009, 24(7), pp.1187-1206.。秦夢等基于“克強指數”單變量和多變量MIDAS模型預測,結果表明:混頻預測效果相較于同頻預測更優,且多變量混頻模型較單變量的預測績效更具時效性和準確性⑦秦夢、唐光勝、張雨辰、石以濤:《基于“克強指數”的中國宏觀經濟混頻預測分析》,《統計與決策》2021年第13期。。Andreou通過實證分析發現混頻模型比傳統的移動窗口模型、自回歸模型以及自回歸模型有很大改進,使用混頻模型所得出的均方預測誤差相比傳統模型也有大幅度減小。Andreou進一步證明了混頻模型比傳統回歸模型的估計更有效⑧Andreou E., "On the use of high frequency measures of volatility in MIDAS regressions", Journal of Econometrics, 2016,193 (2), pp. 367-389.。Samet Gunay等通過實證研究發現,與替代模型(如MRS回歸分析)相比,預測準確性測試統計顯示出MIDAS回歸的優越性能⑨Samet Gunay, G?kberk Can, Murat Ocak, "Forecast of China's economic growth during the COVID-19 pandemic: a MIDAS regression analysis", Journal of Chinese Economic and Foreign Trade Studies, 2020,14(1).。Kuck Konstantin等也通過預測中國GDP增長率證實,基于簡單單預測元MIDAS回歸的組合預測能夠超越更復雜的動態因子模型的預測⑩Kuck Konstantin, Schweikert Karsten, "Forecasting Baden-Württemberg's GDP growth: MIDAS regressions versus dynamic mixed-frequency factor models", Journal of Forecasting, 2021,40(5).。

對于非同頻數據的研究,市場波動領域、產出增長率以及通貨膨脹率等應用都在不同程度上證實了混頻數據模型的優勢。但是以上研究的指標選取都遵循傳統理論,沒有考慮投資者信心的影響,也沒有結合行為經濟學更全面發現宏觀經濟波動的原因。因而,在提出了混頻數據模型(MIDAS)之后,學者將其應用于金融領域。如Ghysels指出,該模型和傳統分布滯后模型相比具有較大的優勢。他還進一步考察MIDAS方法的優良性,結果發現,樣本外的預測精度指標(MSFE)結果表明取決于所選擇的評估樣本,也就是樣本的頻率。①Ghysels E., Santa-Clara P., Valkanov R., "Predicting Volatility: Getting the Most out of Return Data Sampled at Different Frequencies", Journal of Econometrics, 2006, 131(1-2), pp. 59-95.上述都是延續混頻模型數據用于波動性領域的研究,沒有考慮到宏觀經濟變量短期增長率預測方面的研究,也沒有涉及到對于行為指標投資者信心的研究。相比而言,結合MIDAS方法對中國宏觀經濟變量預測的結果更優。劉金全等將模型結合中國宏觀經濟變量進行實證分析,初步證實該混頻數據模型可應用于中國宏觀經濟研究;并使用“三駕馬車”月度數據對中國宏觀經濟總量季度GDP增長率進行實時預報和短期預測,結果發現MIDAS模型的優勢在兩者上體現不一致,實時預報時效性強,短期預測則比較精確。②劉漢、劉金全:《中國宏觀經濟總量的實時預報與短期預測——基于混頻數據預測模型的實證研究》,《經濟研究》2011年第3期;劉金全、劉漢、印重:《中國宏觀經濟混頻數據模型應用——基于MIDAS模型的實證研究》,《經濟科學》2010年第5期。王維國根據混頻數據計量經濟模型的建模理論和分析技術,構建了中國GDP五種不同權重函數的混頻數據回歸模型(MIDAS)和非限制MIDAS模型。③王維國、于揚:《基于混頻回歸類模型對中國季度GDP的預報方法研究》,《數量經濟技術經濟研究》2016年第4期。鄭挺國、尚玉皇則發現,考慮自回歸項的MIDAS模型在預測精度方面的表現更優。④鄭挺國、尚玉皇:《基于金融指標對中國GDP的混頻預測分析》,《金融研究》2013年第9期。仝冰、尚玉皇、鄭挺國等還利用DSGE模型,結合混頻數據考察投資沖擊對中國宏觀經濟波動的影響,結果證實混頻數據的預測精度。⑤仝冰、習明明:《價格黏性、投資調整成本與DSGE 模型的傳導》,《當代財經》 2017 年第10期;尚玉皇、鄭挺國:《基準收益率曲線與宏觀經濟:基于混頻 DSGE模型的研究》,《經濟研究》2018年第6期。

以上將MIDAS方法用于產出增長率的預測,都注重和基準模型比較,都應用傳統理論指標,沒有分析投資者信心對于宏觀經濟總量的影響。鑒于這種情況,本文首先利用國家統計局公布的混頻數據,結合投資者信心指數,構建我國宏觀經濟波動的MIDAS模型。通過構建該模型,本文將重點闡述兩個問題:第一,與傳統的基準模型相比較,將行為指標投資者信心加入到混頻模型中具備何種優勢;第二,投資者信心指數是如何影響我國GDP增長率的。其次,本文基于h步向前預測的自回歸MIDAS混頻數據模型進行研究。第一,先選取最優滯后階數,再選擇不同的自回歸階數、h值,構建各種權重函數形式的MIDAS模型,并確定測量誤差。第二,將月度“投資者信心指數”轉換成季度“投資者信心指數”,比較ARDL模型回歸與MIDAS模型的預測誤差和預測精度。結果發現,基于“投資者信心指數”對GDP進行混頻預測,可以增加預測精度并且有效緩解數據時滯性,為宏觀經濟政策的制定提供科學理論依據。本文的主要創新點與貢獻有三點。第一,利用投資者信心預測經濟波動。已有的文獻大多基于消費、投資和進出口來預測宏觀經濟的波動,本文在現有研究的基礎上,將投資者信心指數引入模型之中,可精準預測投資者信心指數對經濟發展的推動作用。第二,利用混頻數據模型可便捷提取不同數據特別是實時數據中的信息。在各解釋變量滯后階數最優的條件下,引入投資者信心的混頻模型比傳統的同頻模型預測精度更好。第三,行為指標與混頻數據模型的結合。本文構建的MIDAS模型為研究宏觀經濟波動提供了一個新的平臺,從而為政府更好的把握宏觀經濟的動向、進行宏觀調控提供參考依據。

二、投資者信心對于經濟影響的傳導機制

投資者信心會對企業的投資產生很大影響,這也是國內外學者重點研究的內容。在投資者非理性而管理者相對理性、投資者與管理者均非理性的假設基礎之上,投資者影響企業投資的渠道分別是融資約束渠道、理性迎合渠道、管理者樂觀中介渠道。投資者信心對企業投資的影響,可以從下面三個方面展開分析。

(一)融資約束渠道

在企業定制投資決策的時候,投資者信心通過融資約束渠道影響投資決策的制定。企業的融資約束具體通過股權融資約束、信貸融資約束①黃宏斌、劉志遠:《投資者情緒、信貸融資與企業投資規模》,《證券市場導報》2014年第7期。等途徑。一個企業的股權約束和信貸融資約束越顯著,其投資對投資者信心的反映就越敏感。

股票的市場估值通過融資效應影響企業投資。當內源融資無法保障正常經營時,企業會通過外部融資的方法籌集資金。此時的企業面臨融資約束。融資約束越大,企業非效率投資的可能性就越大,反之則越小。股票價格會改變企業的融資條件,當市場股票價格偏高的時候,企業融資成本較低,企業的管理者會通過發行股票的方式籌集資金,從而滿足企業正常生產和經營。股票定價偏差和企業投資水平正相關②曹國華、任成林、林川:《投資者情緒、管理者過度樂觀與“IPO之謎”》,《重慶大學學報(社會科學版)》2019年第1期。。孫青在采用GLS模型估計企業股權融資成本的基礎上,通過實證分析發現,投資者情緒對企業融資成本有顯著負向影響③孫青:《投資者情緒與企業股權融資成本研究》,博士學位論文,中南財經政法大學,2017年。。龍江也指出,投資者情緒指數是上證指數價格波動的格蘭杰原因④龍江:《投資者情緒對上證指數價格波動的影響研究——以股吧為例》,《商展經濟》2021年第20期。。投資者信心上漲,市場股票便會上漲,促使股票的估值增加,最終企業利用發行股票而籌集資金的數量增多。融資約束的降低為企業帶來更多的現金流,對企業的投資規模產生影響。

(二)理性迎合渠道

投資者信心通過迎合渠道影響企業投資決策⑤Polk C., Sapienza P., "The stock market and corporate investment: A test of catering theory", The Review of Financial Studies, 2008, 22(1), pp.187-217;張戈、王美今:《投資者情緒與中國上市公司實際投資》,《南方經濟》2007年第3期。。各種外部因素對于企業管理人員的投資決策會產生影響,投資者信心影響股票的價值,進而影響管理人員的決策。如果企業管理人員和投資者對于整個股票市場和企業前景都看好,投資者信心便會上升,進而增加企業的投資。企業管理人員可以利用股票的變化來推斷投資者信心的大小,投資者信心上升,股票的價值便會上漲,促使管理人員高估企業的預期現金流,誘發企業展開更大的投資。在一般情況下,企業的管理人員會保持理性,不斷聽取市場的意見;為了將股票的價格維持在較高水平之上,管理人員會根據短期價值迎合投資者信心,根據投資者信心的變化制定相關的投資決策①趙汝為、熊熊、沈德華:《投資者情緒與股價崩盤風險:來自中國市場的經驗證據》,《管理評論》2019年第3期。。

總體來說,企業管理人員制定投資決策的主要目標是增加收益,但是由于委托—代理現象的存在,管理人員也會考慮到自身的利益。企業管理人員會考慮聲譽、薪酬等個人利益,通過滿足私人欲望來提升投資者信心,從而改善企業投資狀況。投資者信心上升,管理人員便會增加投資規模。此外,短視的管理人員會利用破壞性投資來迎合股票市場以維持股票價值的高估②劉學文:《中國股市投資者情緒測度指標的優選研究》,《中國管理科學》2019年第1期。。企業的投資決策對非理性股票價格的迎合也是投資者信心影響的重要渠道。

(三)管理者樂觀中介渠道

管理者作為生活在現實世界中的人,其認知能力并不是無限的,具有人通常會有的心理特征。管理層的過度自信和羊群行為等心理偏差在投資決策中都會顯露無遺。李孟林通過從公司外部投資者和內部管理者兩個視角展開研究,分別驗證了個股層面投資者情緒與股價崩盤風險的關系、管理者過度自信在此關系中的中介效應。③李孟林:《投資者情緒與股價崩盤風險——基于管理者過度自信的中介效應》,碩士學位論文,山東財經大學, 2021年。對于企業管理人員而言,囿于個人能力和經驗,投資計劃的制訂會受市場情緒的影響。此時的管理人員就是非理性的。投資者信心在一定程度上可以促使企業管理人員更加樂觀。在樂觀情緒的影響下,企業管理人員對于市場前景非常看好,會增加企業投資;反之,則會減少投資。受到資本市場環境的影響,企業管理人員會在一定時間段對資產價值過高或者過低估計,進而影響企業投資規模,也會影響到投資效率④姚堯之、王堅強、劉志峰:《混頻投資者情緒與股票價格行為》,《管理科學學報》2018年第2期。。

在實際情況中,企業管理人員為迎合投資者信心所進行的投資反映了全部投資者對于股票預期的偏見。企業管理人員想要股東獲取最大的利潤,但是能力有限、過度自信等偏差,會導致他們對相關投資項目錯誤判斷,不能合理評估風險,進而影響到企業投資規模,引發非效率投資現象。過度自信的管理人員增強了投資者信心對于企業的投資作用。

三、理論模型構建

(一)MIDAS混頻模型

Ghysels等提出,MIDAS混頻抽樣數據模型將不同頻率的解釋變量和被解釋變量引入同一模型,探索高頻變量(即解釋變量) 變動對低頻變量(即被解釋變量)的影響;可利用MIDAS模型和混頻數據信息提高預測精準度,預測金融數據。⑤Ghysels E., Santa-Clara P., Valkanov R., "The MIDAS Touch: Mixed Data Sampling Regressions", Cirano Working Papers, 2004, 5(1), pp.512-517; Eric Ghysels, Pedro Santa-Clara, Rossen Valkanov, "There is a Risk-Return Trade-Off after all", Journal of Financial Economics, 2005, 76(3), pp.509-548.Clements和Galvao則將MIDAS回歸應用于宏觀經濟數據。①Clements M. P., Galv?o A. B., "Macroeconomic forecasting with mixed-frequency data: Forecasting output growth in the United States", Journal of Business & Economic Statistics, 2008, 26(4), pp.546-554.MIDAS回歸是一個包含不同頻率時間序列的緊湊參數化回歸形式。對高頻解釋變量的反映由一個高度緊湊、簡潔的分布滯后多項式表達,以防止可能的參數數目擴散以及與滯后階數選擇相關等問題。②趙雪健:《外商直接投資和中國宏觀經濟波動》,博士學位論文,青島大學,2020年。又:本博士論文是筆者指導的,本文思路與其有許多相似之處,特此說明,下不出注。

1.基礎MIDAS(m,K,h)模型

作為最早的MIDAS模型,單變量MIDAS回歸模型借助滯后權重多項式,構建單個高頻變量與單個低頻變量的回歸方程,進而利用非線性最小二乘法推算模型參數,最終考察解釋對被解釋變量的預測能力。

單變量回歸模型MIDAS(m,K,h)的表達形式如下

2.h步向前預測的模型

絕大部分數據在公布的時候或多或少存在一定的滯后性。譬如季度GDP的公布,一般情況是在下個季度或者是第1個月的中下旬公布。鑒于這種情況,引入h步的MIDAS模型能夠充分利用已經公布的高頻數據對低頻數據進行科學合理預測。MIDAS混頻模型和同頻模型進行比較,自身優勢是能夠根據最新公布的數據對相關預測進行修正,從而進一步增加對于結果預測的準確度,并有效處理數據公布的時滯性問題。該模型的表現形式為:

MIDAS(m,K,h)模型與傳統的同頻預測模型相比較,具有季度內實時預報和修正的優點。一般而言,季度GDP增長率的同頻數據模型使用的都是季度數據,實時季度數據的獲取在一定程度上具有時滯性。但是MIDAS混頻模型可以使用較高頻的月度數據來預測季度數據,最新的月度統計數據公布之后,就可以進行預測,并且能夠實時更新季度預測和預測的結果。使用月度數據預測季度數據的時候,當季度數據中第1個月的數據公布之后,就可以通過下面的模型對于季度GDP進行預測:

3.包含自回歸項的MIDAS (m,K,h)-AR(p)模型

Stock和Watson建議在預測國內生產總值增長率的時候,因為經濟系統的慣性,應該加入國內生產總值的滯后項,p階自回歸滯后項的MIDAS (m,K,h)-AR(p)模型可以表示為:

4.多變量預測模型MIDAS

宏觀經濟總量在進行核算的時候不僅僅受到單個變量的影響。譬如從GDP的核算方程中我們可以知道,不管是通過生產法、收入方法還是支出方法,影響GDP總量的經濟變量都至少為兩個以上,故在利用混頻數據展開對宏觀經濟總量進行研究的時候,一般情況下要在模型中加入多個(兩個及以上)變量。帶有n個解釋變量的模型的MIDAS-MIDAS(m,K,h)具體表達式如下:

本文在研究的過程中,把各個高頻解釋變量“三駕馬車”和投資者信心與被解釋變量GDP實際增長率結合在一個方程之中,并且考慮到GDP作為宏觀變量本身具有一定的滯后效應,得到下面的表達式:

(二)ARDL同頻模型

上文所述的MIDAS模型中選擇了被解釋變量與解釋變量(因變量與自變量)的滯后項,而在同頻模型中恰好是自回歸分布滯后模型,即ARDL同頻模型。由此可知,MIDAS模型與ARDL模型的相似程度比較高,兩者在理論上可以進行比較。

(三) 混頻模型和同頻模型預測誤差

為了對比混頻與同頻模型的預測精度和準確性,本文主要利用預測的均方根誤差(RMSE)、平均絕對誤差(MAE)、平均絕對百分誤差(MAPE)、希爾不等系數(TIC)、偏差率(BP)與方差率(VP)衡量其準確性。

四、數據來源和基礎預測模型

(一)數據的來源以及處理

在本文中,月度“投資者信心”“三駕馬車”以及季度GDP數據全部來源于wind數據庫。我們將使用2008年4月到2021年8月的月度“投資者信心(IC)”“社會消費品零售總額當月同比(C)”“固定資產投資完成額累計月度同比(I)”“進出口總額當月度同比(IE)”作為高頻變量,選擇依據參照鄭挺國和尚玉皇、王國維等實時數據選擇方法①鄭挺國、尚玉皇:《基于金融指標對中國GDP的混頻預測分析》,《金融研究》2013年第9期;王維國、于揚:《基于混頻回歸類模型對中國季度GDP的預報方法研究》,《數量經濟技術經濟研究》2016年第4期。。在低頻數據方面,我們選擇2008年第2季度到2021年2季度的實際GDP同比增長率,其中高頻月度變量所選取2021年第3季度的數據是為了實證部分的實時預報和短期預測做準備。實時數據的選擇,我們選取官方初期公布的累計GDP季度數據計算季度同比增長率作為實時數,具體方法參照鄭挺國、王霞的研究②鄭挺國、王霞:《中國經濟周期的混頻數據測度及實時分析》,《經濟研究》2013年第6期。。

社會消費品零售總額說明一個國家或者地區內部的消費情況,反映出該國家或地區經濟發展的狀況;固定資產投資數據可以展現一個地區固定資產投資的各個方面,既包含投資規模和投資速度,又包括投資的效果;進出口是用來說明國家市場的對外開放程度和依賴程度的。由于我們所使用的數據頻率是不同的,并且數據自身的公布時間具有一定時滯性,政府、企業以及個體并不能準確判斷經濟的變換情況。此外,目前的文獻大多是投資者信心與宏觀經濟的同頻研究,目前的混頻研究文獻并沒有涉及到投資者信心。

鑒于此,本文將通過構建混頻模型,重點研究“三駕馬車”、投資者信心等四個指標對我國GDP增長率的影響,并對GDP增長率進行實時預報和短期預測;其中使用2008年第2季度到2021年第2季度GDP實際同比增長率和季度“投資者信心”作為ARDL模型數據,季度“投資者信心”來自于月度數據的簡單平均,其計算公式為:(本季度第1月+本季度第2月+本季度第3月)/3。

(二)基準預測模型

MIDAS模型預測的準確度高低需要通過比較獲得,這要依賴于傳統的計量模型也就是“基準模型”來完成我們的預期目標。通過與基準模型的比較,才會得知MIDAS混頻模型預測準確度的高低。本文采用的基準模型為OLS和ARDL同頻模型,高頻變量的預測期步長以及自回歸滯后階數的差異決定所選擇的預測模型類型、基準模型以及滯后階數。基準模型是一種同頻預測模型,其預期僅僅可以采取樣本區間內季度數據。模型的預測效果和預測的準確度要靠均方根殘差指標(RMSE),預測的準確度判斷取決于混頻預測模型RMSE和基準預測RMSE兩者的比重(rRMSE)。二者的比值比1小,表明混頻模型比基準模型的預測效果更好;反之,則表明混頻模型的預測效果不如基準預測模型。

五、MIDAS(m,K)單變量模型的實時預報和短期預測

首先,根據五種權重函數給出的MIDAS基礎模型的預測效果(參考王維國2016年),運用遞歸方法(MIDAS模型中指的是對于不同的n,利用第1期到第n期的數據建模預測第n+1期),使用2008年4月到2021年6月的混頻數據來估計混頻模型,預測2018年第2季度到2021年第2季度的GDP,求出RMSE,即令式(10)中的T=12。具體結果如表1所示。

表1 MIDAS(3,K)模型RMSE、MAE等各項指標對比

RMSE是觀測值與真實值偏差的平方和與觀測次數m比值的平方根,用來衡量觀測值同真實值之間的偏差。MAE是絕對誤差的平均值,可以更好的反應預測值誤差的實際情況。我們根據這兩個數值的大小判斷數據預測的準確性,數值越小代表準確性越高。

表1顯示,五種MIDAS權重函數的RMSE、MAE等指標可以綜合比較。首先橫向比較五種權重函數中RMSE數值的大小,顯而易見的是,Step權重函數的RMSE數值最大,為2.209833;Almon權重函數的RMSE數值是最小的,為0.627673。接著我們橫向比較五種權重函數的MAE數值,Step權重函數的MAE值是最大的,為1.666601;Almon權重函數的MAE值是最小的,為0.544064。當然在選取最合適的權重函數的時候,必須要選取預測精度最準確的權重函數,還要考慮到相關參數的顯著程度,以促使實證過程更加簡單方便并且預測精確。鑒于這種情況,我們在接下來的實證檢測中,只使用Almon權重函數進行預測,采用的非線性回歸估計需要遵循估計殘差平方和最小的原則。此外,本文用①劉漢、劉金全:《中國宏觀經濟總量的實時預報與短期預測——基于混頻數據預測模型的實證研究》,《經濟研究》2011年第3期。對選擇的權重函數進行約束,以滿足宏觀經濟分析和預測的權重形式要求,并且保證權重函數為正的,這樣方程的誤差才最小。最后,依據GDP變量的自身特點將其增長率的自回歸項引入到單變量MIDAS模型之中,從而獲得模型的樣本內預測的比較分析(包含了GDP增長率的實時預報和短期預測值)。

(一)MIDAS(m,K)模型估計和樣本內預測結果比較

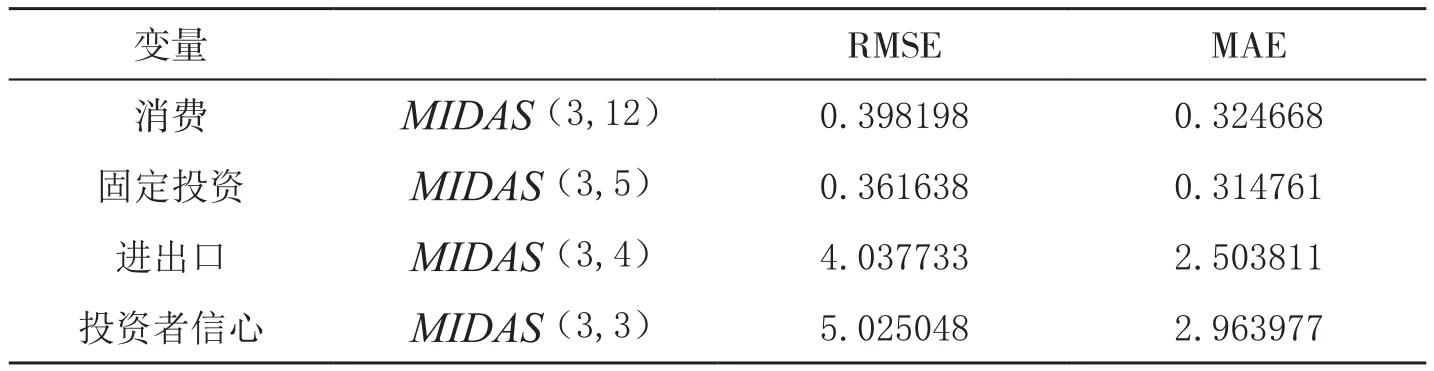

在單變量模型中,分別利用四個解釋變量(固定資產投資完成額累計月度同比、社會消費品零售總額月度同比、進出口金額月度同比、投資者信心當月同比增長率)確定在整個樣本區間內(2008年第2季度至2021年第2季度)的最優滯后階數K,即基于模型估計的均方根殘差和平均絕對誤差進行判斷。四個高頻解釋變量各自對模型進行估計的均方根殘差和平均絕對誤差如表2所示。

表2 MIDAS(m,K)模型全樣本估計均方根殘差和平均絕對誤差

從表2我們可以看到在最優的滯后階數K之下四個解釋變量的單變量模型的均方根殘差和平均絕對誤差。盡管我們使用不同的數據預測相同的季度GDP增長率時,混頻數據模型在解釋變量的不同滯后階數下的估計精度是不一樣的,高頻率解釋變量消費、固定投資、進出口以及投資者信心的全樣本估計最優滯后階數分別是9、4、4、3。四個高頻解釋變量在各自的最優滯后階數下作用于GDP增長率的預測能力是不同的,因此會導致模型的預測精度不一樣。根據上表我們知道,四個高頻解釋變量對于GDP的預測精準度由強到弱依次是消費、固定投資、進出口和投資者信心。

為了深入研究混頻模型的優劣,本文采用2008年第2季度至2021年第2季度作為預測的樣本區間,2018年第2季度對2021年第2季度作為短期樣本預測區間,深入研究我國在應對2019年末爆發的新冠疫情時所采取的措施對于季度GDP增長率的影響,得到表3。根據表3我們可以知道,消費、固定投資、進出口以及投資者信心的樣本內預測的最優滯后階數分別是12個月、5個月、4個月、3個月。這與全樣本估計的最優估計結果是不一樣的,原因在于全球性新冠疫情導致市場經濟環境波動,進而導致最優估計結果不一樣。除此之外,在樣本內的預測精度方面,消費、固定投資的均方根殘差和平均絕對誤差更小,從而使預測的精準度更高。消費和固定投資進行樣本內預測的精準度更高,說明在新冠疫情之前及新冠疫情期間,我國季度GDP的增長率的變化主要受到了消費和固定投資的影響。值得注意的是,樣本內預測中最優高頻滯后階數最短的是投資者信心,這表明在該時段內投資者信心對于宏觀經濟態勢產生了一定影響,宏觀經濟對投資者信心的變動反應最為敏感。

表3 MIDAS(m,K)模型樣本內預測均方根殘差和平均絕對誤差

最后,我們與基準模型OLS的樣本內預測進行對比,將二者的均方根殘差之比進行列式,結果如表4所示。通過表4我們可以知道,四個解釋變量對GDP增長率樣本內預測的均方根殘差的比值都是小于1的,即模型使用混頻數據在預測方面較OLS基準預測模型使用同頻數據具有比較優勢。

表4 MIDAS(m,K)模型樣本內預測比較

(二)MIDAS(m,K,h)模型的樣本內預測效果比較和樣本外預測

h步向前預測MIDAS(m,K,h)模型被稱為h期向前預測模型,其中h代表高頻變量的基準預測期。將單變量MIDAS(m,K)模型拓展預測期h便可以得到MIDAS(m,K,h)模型,單變量MIDAS(m,K,h)模型在預測期h=0時退化為最基礎的MIDAS(m,K,h)模型,從而也能夠對于解釋變量進行樣本內預測。同時h步向前預測MIDAS(m,K,h)模型較基準模型的擴展有樣本外預測的功能,并可利用最新公布的數據對前期預測進行更新。

本文利用劉漢對高頻變量滯后階數的選取辦法,將前面各個單變量MIDAS(m,K)模型樣本內預測的最優滯后階數作為MIDAS(m,K,h)模型樣本內預測時的權重滯后階數,從而利用消費、投資、出口以及投資者信心對GDP增長率進行預測時均選擇各自最優的滯后階數,得到表5。

表5 MIDAS(m,K,h)模型樣本內預測比較優勢rRMSEOLS

根據表5我們可以知道,MIDAS(m,K,h)模型在對2018年第2季度至2021年第2季度即歷經了新冠疫情之后實際GDP增長率的預測情況,整體上的表現基本為模型的預測效果隨著步長h的值增加而逐步惡化。這是因為隨著步長h的增加,相應的近期信息量逐漸減少,預測的精確度便會降低。這進一步說明經濟具有所謂的粘性,下一期的經濟狀況受臨近前期經濟水平影響是很大的,當距離預測區間數據越遠,進行實際GDP增長率預測的時候,預測的誤差逐漸增大。但是不管步長h如何變化,混頻預測模型的預測精準度更大可能要高于同頻OLS模型。

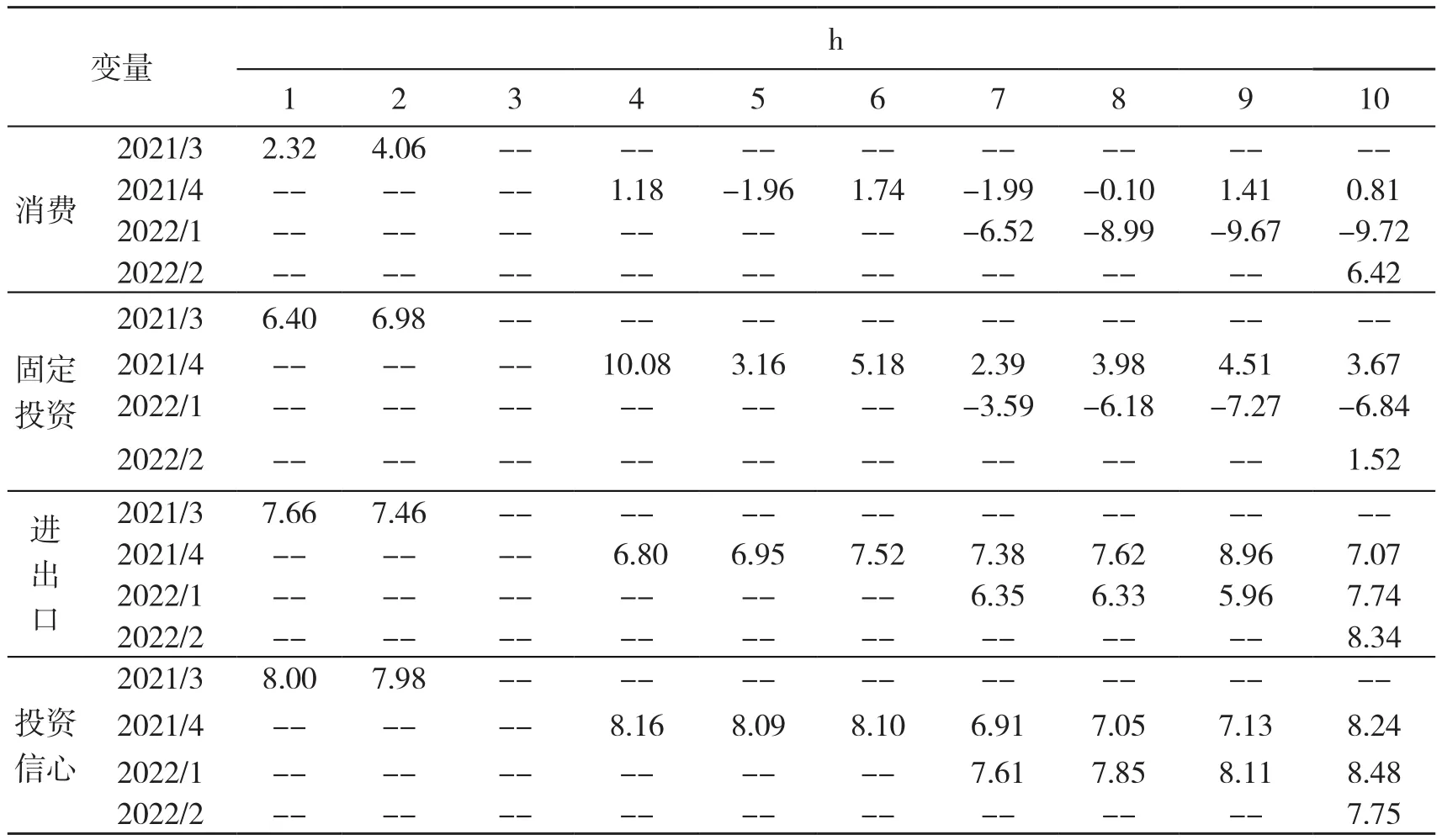

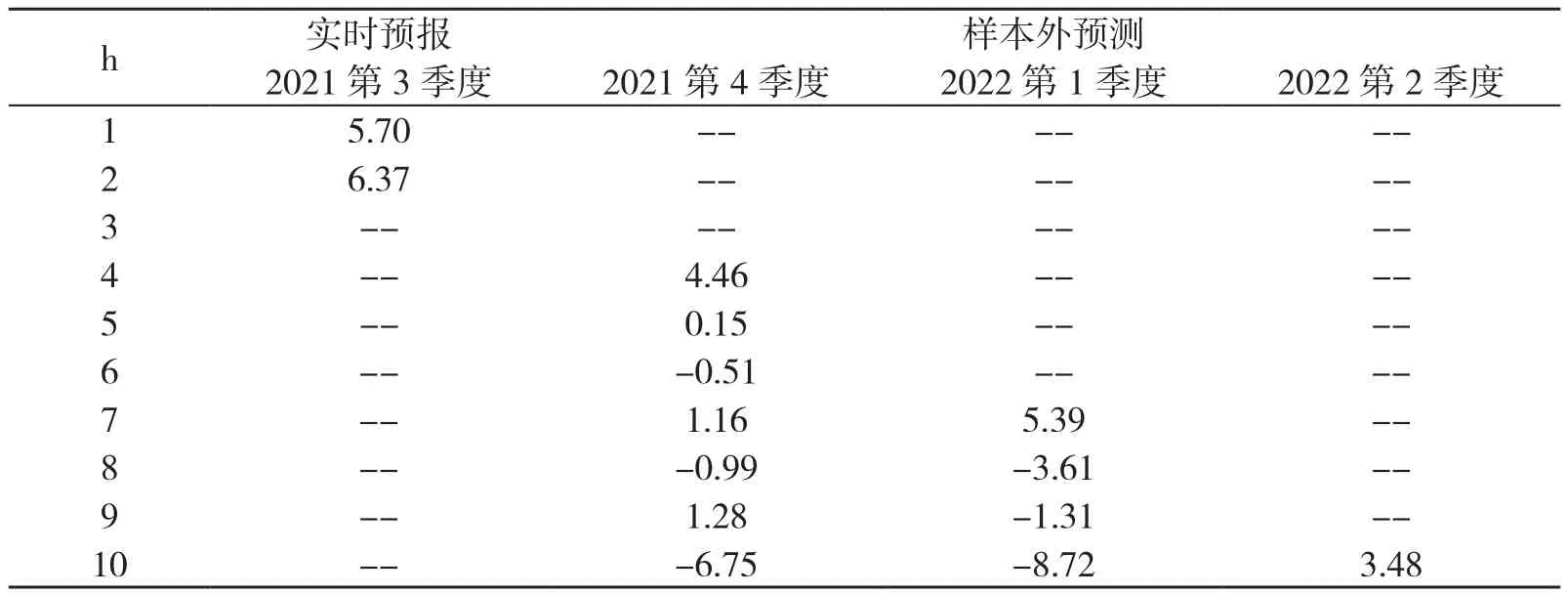

在四個高頻解釋變量的最優滯后階數之下,利用2021年7月和8月更新的高頻月度數據對2021年第3季度GDP增長率進行實時預報和2021年第4季度至2022年第2季度GDP增長率進行短期預測,結果如表6。根據表6我們可以看到,通過固定投資和消費的GDP增長率的預測值相對較小,個別預測的數值出現負值。這表明固定投資和消費在近期較前期略有下降。相關數據顯示,消費對于我國GDP增長率的貢獻值在2021年下半年相對于其他三個變量最低,由于疫情后投資者信心有所增強,對于國內GDP增長的貢獻率在該年度大約為20%上下,消費和固定投資的預測結果偏低,很大程度上是由新冠疫情期間的停工停產所致居民消費以及投資急劇下降后果還沒有得到緩解引起的。相比而言,通過進出口和投資者信心預測GDP增長率的值相對偏高,特別是投資者信心作為高頻變量預測GDP增長率的預測值超過8%,這在很大程度上受到了我國應對新冠疫情積極政策的影響。

表6 MIDAS(m,K,h)的實時預報和短期預測

隨后我們對于MIDAS(m,K,h)-AR(p)模型的樣本內預測效果進行分析,將MIDAS(m,K,h)-AR(p)與MIDAS(m,K,h)模型對比發現,MIDAS(m,K,h)-AR(p)模型改變了高頻解釋變量消費、投資、進出口以及投資者信心指數對于實際GDP增長率的解釋效果。其中作為解釋變量的出口預測精度稍微提高,消費的預測精度提升比較大,預測效果也得到了改善。除此之外,不同預測變量的預測精度以及對于實際GDP增長率樣本內預測的比較優勢隨高頻步長值h增加而發生變動,預測效果隨著步長值的增加有所下降。

六、MIDAS多元模型的實時預報和短期預測

影響宏觀經濟的因素有多種,綜合分析多個因素得出的結論往往會更加可靠。本文用以預測實際GDP增長率的解釋變量一共有四個。接下來,我們將會加入多元MIDAS模型進行預測和估計,包括樣本預測、樣本外預測和實時預報,期待改善模型的預測精度、使本文更具參考價值。把四個高頻解釋變量(消費、固定投資、進出口、投資信心)加入到多元MIDAS模型之后,對模型參數采用非線性最小二乘法NLS進行估計,并且開展預測和分析。多變量預測中權重函數可以統一化,也能夠針對不同的解釋變量特點和被解釋變量的作用方式選擇不同的權重函數。為了提高預測的精準度,我們將采取第二種方式進行實證分析,即前面提到的作為宏觀經濟變量難以避免存在自相關性,換言之,下一期的數值會受上一期數值的影響,因而加入實際GDP增長率的一階滯后作為解釋變量,同時采用投資者信心作為對比,進而比較模型預測的精準度。其中多元MIDAS模型進行各類分析所選擇的樣本區間,與單變量混頻數據模型一致。

(一)M(n)-MIDAS(m,K)模型的估計和樣本內預測效果比較

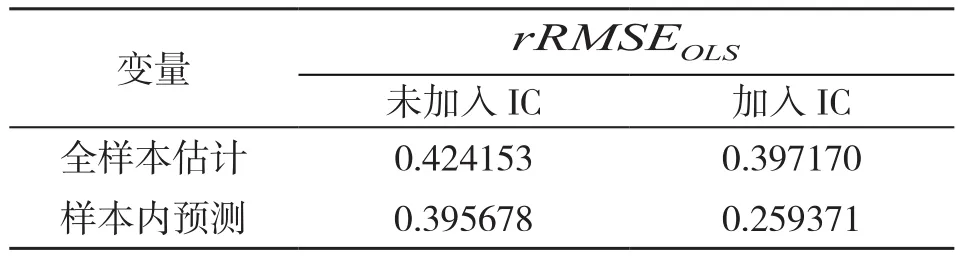

模型的估計結果中,解釋變量在各自最優滯后階數之下,估計精準度是不同的。接下來,我們將把是否加入投資者信心(IC)構建多元混頻模型,從而進行比較,估計的結果依舊用RMSE表示,得到表7。

表7 M(n)-MIDAS(m,K)模型樣本內預測比較

通過表7我們知道,不管是否加入投資者信心指數,全樣本估計的準確度基本保持不變,但是當引入投資者信心指數之后,樣本內預測的準確度明顯優于未引入IC時的效果。這反映了2018年第2季度至2021年第2季度的經濟環境與2008年第2季度至2018年第1季度存在的明顯差別。該實證分析符合我國經濟發展的總體狀況,我國經濟在受到新冠疫情的影響之后整體大環境發生了變化。此外,和前面的單變量混頻數據回歸結果相比,這種多元混頻數據回歸模型的樣本預測精度比單變量的預測精度要準確。

(二)M(n)-MIDAS(m,K,h)模型的樣本內預測比較和外預測

接下來我們將探討多元M(n)-MIDAS(m,K,h)模型進行樣本內預測的優劣情況,同樣分成三個變量和四個變量混頻模型進行回歸預測,并且對于得出的數值進行比較,得到表8。

表8 M(3)-MIDAS(3,K,h)樣本內預測(2018年第2季度—2021年第2季度)

從表8我們可以獲知,隨著步長h的數值不斷變大,總體的比較優勢指標都小于1。由此可見,混頻相對于同頻模型,依舊具備優勢。此外,隨著步長h逐漸變大,當高頻解釋變量的滯后階數h大于3時,模型的比較優勢減小,這說明混頻模型更加適用于實時預報。通過對比我們知道,未加入投資者信心混頻模型的預測結果較加入投資者信心的預測結果的準確度相對較低,這進一步說明投資者信心會對宏觀經濟的變化產生影響。

和單變量模型的功能一樣,8M(3)-MIDAS(3,K,h)模型也能夠根據最新公布的數據對實際GDP進行預測。同樣,多變量混頻模型也分成三變量混頻數據模型和四變量混頻數據模型,利用2021年第3季度已經更新的數據對2021年第3季度進行實時預報,并通過高頻解釋變量步長值h對2021年第4季度至2022年第2季度進行預測得到表9、表10。

表9 M(3)-MIDAS(3,K,h)模型的實時預報和樣本外預測

表10 M(4)-MIDAS(4,K,h)模型的實時預報和樣本外預測(加入IC)

表9和表10的預測結果顯示,加入投資者信心之后,2021年第3季度的預報值和短期預測值都有所波動,實時預報指的波動范圍較小,但是樣本外預測數值和未加入投資者信心相比波動較大;此外,多變量和單變量MIDAS模型的預測結果均證明,我國經濟增長的速度在回升之后又有所放緩,甚至出現負增長。全面分析表9和表10以及前面的實證分析,我們得出了結論:MIDAS模型的預測的高精準度主要表現在短期之中。本文認為在借鑒表中數據的時候,遵循主要關注較短的基準預測期,較長的基準期僅作為參考;充分利用MIDAS模型的優勢,根據官方最新公布數據進行及時的修正。

(三)M(n)-MIDAS(m,K,h)-AR(p)模型的樣本內預測和實時預報

最后,我們將被解釋變量季度GDP增長率的自回歸項AR(P)加入到M(n)-MIDAS(m,K,h)模型之內,依舊將高頻解釋變量設置在其最優滯后階數之下進行預測,具體結果見表11。

表11 M(n)-MIDAS(m,K,h)-AR(p)模型的實時預報

同時,利用加入實際GDP增長率的一階自回歸項進行多變量混頻模型預測,考慮到GDP增長率的一階自回歸項在具體分析時不能執行短期預測操作而只能進行實時預報。實時預報結果顯示,與未加入實際GDP增長率一階自回歸項得到的結果相類似,都處在低水平。這表明,在經濟下行的大環境之中,我國的經濟增長率在2020年新冠疫情之后有所回升,并將在2021年之后保持較低的增長水平。與此同時,在加入投資者信心指數之后,預測誤差明顯減小。

七、結論和啟示

本文選取2008年4月到2021年8月的月度“投資者信心指數”“社會消費品零售總額當月同比”“固定資產投資完成額累計月度同比”“進出口總額當月度同比(IE)”作為高頻變量,依據2008年第2季度到2021年第2季度的實際GDP同比增長率的實時和最終數據,分別估計和預測單變量模型MIDAS(m,K)、多變量模型MIDAS(m,K,p)-AR(p),利用樣本內估計結果對我國經歷全球金融危機并且采用相應應對策略之后的實際GDP增長率進行預測。

首先與基準模型OLS和ARDL比較發現,引入投資者信心指數后的混頻數據模型比未引入的預測精度更高,相應預測模型的均方根殘差比值更小;單變量和多變量混頻數據模型與基準同頻數據模型相比,對我國實際GDP增長率的短期樣本內預測結果都表現得更為精確,并且在所有種類的混頻數據模型中,單變量混頻數據模型的預測精度顯然較多變量混頻數據模型更差。

其次在多元混頻數據模型預測中發現,加入投資者信心指數的混頻數據模型對于季度GDP增長率的預測更加穩定和準確,且當加入投資者信心指數的GDP增長率相對偏高,但是總體上不改變我國經濟實際的增長方向。2021年第3季度至2022年第2季度的短期預測說明,我國的經濟增長率相對偏低。通過單變量MIDAS模型對于季度GDP進行的預測則顯示,四個高頻解釋變量的自身的預測能力是不同的,宏觀經濟相關的預測變量之中,投資者信心影響到宏觀經濟的波動,并且我國宏觀經濟對于投資者信心的反應最敏感。

綜上所述,把投資者信心引入到混頻數據模型之中,可以在很大程度上提高季度GDP增長率實時預報的穩定性;MIDAS混頻模型的預測效果優于ARDL和OLS同頻模型,MIDAS模型可對不同頻率的數據構建模型,從而充分利用混頻數據的信息、有效彌補同頻模型導致信息的損失或虛增這一缺陷、提高預測的準確性。若在模型構建時存在混頻數據,則應構建混頻數據模型,以充分利用數據信息;而不是對混頻數據進行轉化,而后將轉化后的數據構建同頻模型。GDP數據是季度或年度數據,而用于預測GDP的數據(如投資者信心)絕大多數都是月度數據;因此,為了增加預測的精準度,可以利用MIDAS混頻模型基于月度數據GDP進行預測,從而保證宏觀政策的制定更具有實時性和準確性。從上我們得到兩點啟示。第一,具有前瞻性的投資者信心可以影響宏觀經濟運行,投資者信心指數表示投資者對于未來的預期,良好的經濟環境可以增加投資者信心,促進投資,因此我國政府在制定相關的經濟政策的時候,必須要充分考慮到投資者信心的作用。第二,決策人員需要將行為指標和混頻模型進行結合,通過這種方式利用混頻數據提供的有效信息,更好的把握宏觀經濟的運行方向,為宏觀調控提供重要的參考。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19