進出口用作機器零件的塑料或金屬半制品商品歸類淺析

2022-02-07 11:15:41張晗

機電信息 2022年2期

摘要:近年來,隨著全球制造業的興盛,越來越多的機電產品替代了人工勞動,機器零件的進出口貨量居高不下,日漸受到國際貿易企業的重視。而通常機器的零件以金屬、塑料為材料,依照實際用途制成特定形狀,但有些零件本身僅僅是一段金屬管子或一塊形狀規則的塑料板,并且無須切割、裁剪或經其他加工就可以直接用于機器。所以,此類商品既可以被當作塑料或金屬半制品,也能夠被認為是機器零件,商品編號歸類存在爭議,對進出口相關產品的國際貿易企業通關環節造成了不利影響。現首先闡釋機器和零件之間的異同,隨后分析用作機器零件的塑料或金屬半制品的歸類方法,最終給出此類商品歸類的思考規律及判斷邏輯,以期降低此類商品的進出口歸類風險,縮減報關成本,提升通關質量,因而具有一定的經濟意義。

關鍵詞:機器零件;半制品;進出口;歸類

中圖分類號:TH13;F745 ? ?文獻標志碼:A ? ?文章編號:1671-0797(2022)02-0084-05

DOI:10.19514/j.cnki.cn32-1628/tm.2022.02.023

1 ? ?機器和零件

1.1 ? ?機器

《辭海》將機器定義為執行機械運動,以變換或傳遞能量、物料與信息的裝置。有由其他能量變換成機械能,或者把機械能變換成其他能量的動力機器,如內燃機、發電機等;有搬運物料的機器,如汽車、起重機等;也有處理和貯存信息的機器,如打字機、繪圖機等[1]。

維基百科中提到,機器是一件利用能量達到一特定目的的工具、裝置或者設備[2]。

據《中華人民共和國進出口稅則(2021年)》[3]第十六類類注五中的表述:“上述各注釋所稱‘機器,是指第八十四章或第八十五章各稅目所列的各種機器、設備、裝置及器具。”

但縱觀整個《商品名稱及編碼協調制度》,不僅第十六類含有機器(儀器、設備、裝置),第十七類運輸設備中也有機器,第十八類更是明確提到了醫用機器及設備和精密儀器及設備,第十九類武器中也涉及機器零件、附件,甚至第九十五章“玩具、游戲品、運動用品及其零件、附件”也應包括。

機器類商品分布如此之廣,組成它們的零件又該如何歸類呢?下面先了解一下什么是零件。

1.2 ? ?零件

《辭海》中提到零件是機器、儀表以及各種設備的基本組成單元。有時也將用簡單方式連成的單元組合件稱為零件,如軸承。電器、無線電工業中的某些零件(如電容、電阻、晶體管等)及手表工業中的某些零件(如寶石軸承、游絲、發條等)稱為“元件”[1]。

維基百科中描述,機器是由許多標準化的零件所構成的[2]。

由此可見,零件是工業生產的機器(儀器、設備、裝置)中必不可少的組成部分,單個或多個零件可以組成機械結構(或簡稱為“機構”)。零件也是機械設計的基礎對象、機械故障的原因、機械維修的主要替換對象。機器中絕大部分零件是材質為塑料或金屬的制成品或半制品,那么這類零件在進出口過程中的歸類環節應該如何思考,才能使歸類結果最為準確恰當、正中靶心?具體的歸類思路不妨參照以下步驟。

2 ? ?用作機器零件的塑料或金屬半制品的歸類分析

(1)判斷是否進口或出口時用作機器零件的塑料或金屬半制品與其他零件共同構成完整品整機基本特征。

根據《商品名稱及編碼協調制度》歸類總規則二(一):品目所列貨物,應視為包括該項貨品具有本質特征的不完整品或未制成品;還應視為包括該貨品的完整品或制成品(或按本款可作為完整品或制成品歸類的貨品)在進口或出口時的未組裝件或拆散件。

針對未經裝配的機器,《進出口稅則商品及品目注釋》[4](以下簡稱《品目注釋》)第十六類注釋五指出:“為了便于運輸,許多機器或裝置運輸時處于未裝配狀態。雖然這類貨品事實上只是一套零件,但仍應作為機器歸類,而不應作為零件單獨歸類。”

針對不完整機器,《品目注釋》第十六類注釋四解釋為:“本類所指的機器或裝置,不僅包括完整品,也包括不完整品(即已把有關零件裝配成具有完整機器基本特征的機器)。因此,一臺機器如僅僅缺少飛輪、底板、砑光滾筒、工具夾具等,仍應與完整機器歸入同一品目,而不應作為零件單獨歸類。同樣,在正常情況下往往配有電動機的機器或裝置(例如,品目84.67所列的手提式電動工具),即使在報驗時沒有帶電動機,也應按相應的完整機器歸入同一品目。”

所以,如果用作機器零件的塑料或金屬半制品與其他零件共同滿足以上這些特征,商品進出口狀態已構成整機基本特征的零配件,則不用單獨申報,隨機器本體一同歸入相應稅目。

如若不滿足這些情形又該如何歸類呢?下面繼續分析。

(2)進口或出口時用作機器零件的塑料或金屬半制品與其他零件不能共同構成完整品整機基本特征,但適用于某種機器設備。

1)適用于第十六類,即第八十四章、第八十五章。

①判斷是否用于具有獨立功能的機器設備。

海關《品目注釋》中針對品目84.79闡述了其主要區別在于“它們具有獨立功能”,并描述了獨立功能特指:能夠執行獨立運行自身功能,或者即使安裝在其他機器器具上,但也要起到必不可少、不可分割的、不同于安裝所在機器設備的功能。

與之類似,在第八十五章品目85.43也有提及:“本品目所列貨品的零件也歸入本品目。”就是說,一些處于零件狀態的商品,也被認為可以依照獨立的機器裝置進行歸類,據此按整機來歸類。

所以,如果用作機器零件的塑料或金屬半制品適用于第十六類(第八十四章、第八十五章)中具有獨立功能的機器時,應歸入84.79、85.43品目。

②判斷是否用于第十六類機器附屬的儀器及裝置。

根據歸類總規則二(一)、三(二),第十六類章注三、四,《品目注釋》第十六類注釋三,“附屬的儀器及裝置(例如,壓力計、溫度計、水平儀或其他測量或檢驗儀器、產量計數器、時鐘機構開關、控制板、自動調節器等),如果與所屬機器設備同時報驗,并專用于測量、檢測、控制或調節某種機器或裝置,應與有關機器設備一并歸類”。

基于此注釋,如果零件所在的機器用于第十六類機器附屬的儀器及裝置,按整機來歸類。

③判斷是否符合類注、章注中的排他條款。

其實細看84.84、85.44/45/46/47所列商品就會發現,它們結構單一簡單,絕大部分不會再進行拆分,這類零件一般應按其構成材料歸入相應的章內。第十六類注釋二提到一系列的排他條款內容,如果零件符合這些排他條款的描述,則不能歸入第十六類,或第八十四章、第八十五章中,必須根據排他條款詳細內容歸入其他類、章相應的品目中。

④判斷是否屬于有列名的零件。

第十六類注釋二描述:“除本類注釋一、第八十四章注釋一及第八十五章注釋一另有規定的以外,機器零件(不屬于品目84.84、85.44/45/46/47所列物品的零件)應按下列規定歸類:(一)凡在第八十四章、第八十五章的品目(品目84.09/31/48/66/73/87、85.03/22/29/

38/48除外)列名的貨品,均應歸入該兩章的相應品目。”

所以,如果零件有明確列名,就應按照列名歸入相應品目。

⑤判斷是否屬于第十六類專用零件。

第十六類注釋二(二):“專用于或主要用于某一種機器或同一品目的多種機器(包括品目84.79或85.43的機器)的其他零件,應與該種機器一并歸類,或酌情歸入品目84.09/31/48/66/73、85.03/22/29/38。”即如果界定為專用零件,那么就要與所屬的機器一起歸類,而下面這些零件則歸類在單獨品目:

84.07、84.08所列發動機的零件,歸入84.09;

84.25、84.26、84.27、84.28、84.29、84.30所列機器的零件,歸入84.31;

84.44、84.45、84.46、84.47所列紡織機器的零件,歸入84.48;

84.56、84.57、84.58、84.59、84.60、84.61、84.62、84.63、

84.64、84.65所列機器的零件,歸入84.66;

84.70、84.71、84.72所列辦公室用機器的零件,歸入84.73;

85.01、85.02所列機器的零件,歸入85.03;

85.19、85.21所列裝置的零件,歸入85.22;

85.25、85.26、85.27、85.28所列裝置的零件,歸入85.29;

85.35、85.36、85.37所列裝置的零件,歸入85.38。

另外,需要注意第十六類《品目注釋》二中列出有19種物品即使用作某種機器的專用零件,仍應歸入其具體列名的品目。

并且,當零件主要用于85.17和85.25、85.26、85.27、85.28所列機器時,歸入85.17之中。

⑥判斷是否屬于第十六類通用零件。

第十六類注釋二(三):“所有其他零件應酌情歸入品目84.09/31/48/66/73、85.03/22/29/38,如不能歸入上述品目,則應歸入品目84.87或85.48。”

如果是跨越不同品目幾種機器的通用零件,應歸入非電氣零件84.87或電氣零件85.48中。

2)適用于第十七類車輛、航空器、船舶及有關運輸設備(第八十六~八十九章)。

①判斷是否符合類注、章注中的排他條款。

如果符合第十七類注釋一、二這些排他條款的描述,則不能歸入第十七類;如果符合第八十六章注釋一、第八十七章注釋一,則不能歸入相應章之中。

零件必須根據排他條款詳細內容歸入其他類、章相應的品目中。

②判斷是否“專用于”或“主要用于”第八十六~八十八章設備。

第十七類注釋三提出:“第八十六章至第八十八章所稱‘零件或‘附件,不適用于那些非專用于或非主要用于這幾章所列物品的零件、附件。”

《品目注釋》三(二)中關于“專用于”或“主要用于”有明確的標準:“1.既可歸入第十七類,又可歸入其他類的零件及附件——根據本類注釋三的規定,非專用于或非主要用于第八十六章至第八十八章所列貨品的零件及附件,不歸入上述各章。”

因此,注釋三的規定說明,“既可歸入第十七類,又可歸入其他各類的零件或附件,最終應根據其主要用途來確定歸類。”所以,零件要按主要用途進行歸類,一旦專用于或主要用于第十七類機器,可以酌情歸入其中。

③判斷是否同時符合“專用于”或“主要用于”第八十六~八十八章兩個或兩個以上稅目。

第十七類注釋三提出:“同時符合第八十六章至第八十八章內兩個或兩個以上品目規定的零件、附件,應按其主要用途歸入相應的品目。”

《品目注釋》三(二):“2.可歸入本類中的兩個或多個品目的零件及附件——某些零件及附件可適用于多種運輸工具(汽車、航空器、摩托車等)。”

所以,零件如果符合第八十六~八十八章兩個或兩個以上稅目,按主要用于何種運輸工具零件品目進行歸類。

④判斷是否是未在本協調制度其他品目內列名更為具體的貨品。

第十七類《品目注釋》三(三):“凡在本協調制度其他品目列名更為具體的零件及附件,即使能確定為用于本類所列貨品的,仍不歸入本類。”例如:

40.08:硫化橡膠(硬質橡膠除外)制的板、片、帶、桿或型材及異型材……

40.10:硫化橡膠制的傳動帶。

40.11:新的充氣橡膠輪胎。

40.12:翻新的或舊的充氣橡膠輪胎……

40.13:橡膠內胎。

42.02:皮革、再生皮革、鋼紙等制的工具袋。

56.08:自行車或氣球用的網。

56.09:拖纜。

第五十七章:紡織地毯。

70.07:由鋼化玻璃或層壓玻璃制的未鑲框的安全玻璃,不論是否成形。

70.09或第九十章(參見相應的注釋):后視鏡。

70.14:車頭燈的未鑲框玻璃,以及一般歸入第七十章的貨品。

84.83:速度計、轉數計等用的軟軸。

94.01:車輛座椅。

概括來說,倘若零件既不在排他條款范圍內,又只是專屬于或主要應用于第八十六~八十八這三個章節所列明商品的零件及附件,也未在協調制度其他品目列名更為具體的零件及附件,就可以考慮歸入第十七類中。

⑤判斷是否符合相應條款描述要求。

根據第八十六章注釋二、第八十九章注釋,如符合描述要求,可歸入相關章節之中。

3)適用于第十八類(第九十~九十二章)、第十九類(第九十三章)、第九十五章。

①判斷是否符合類注、章注中的排他條款。

如果符合第九十章注釋一、第九十一章注釋一,第九十二章注釋一、第九十三章注釋一/二、第九十五章注釋一等條款中明確提及的內容,則不能歸入相應章之中。

零件必須根據排他條款詳情歸入其他類、章相應的品目中。

②判斷是否符合相應條款描述要求。

注意甄別第九十章注釋二/三、第九十一章注釋四、第九十二章注釋二、第九十五章注釋三等條款要求。

如零件符合這些描述要求,可歸入相關章節之中。

3 ? ?如何看待用作機器零件的塑料或金屬半制品

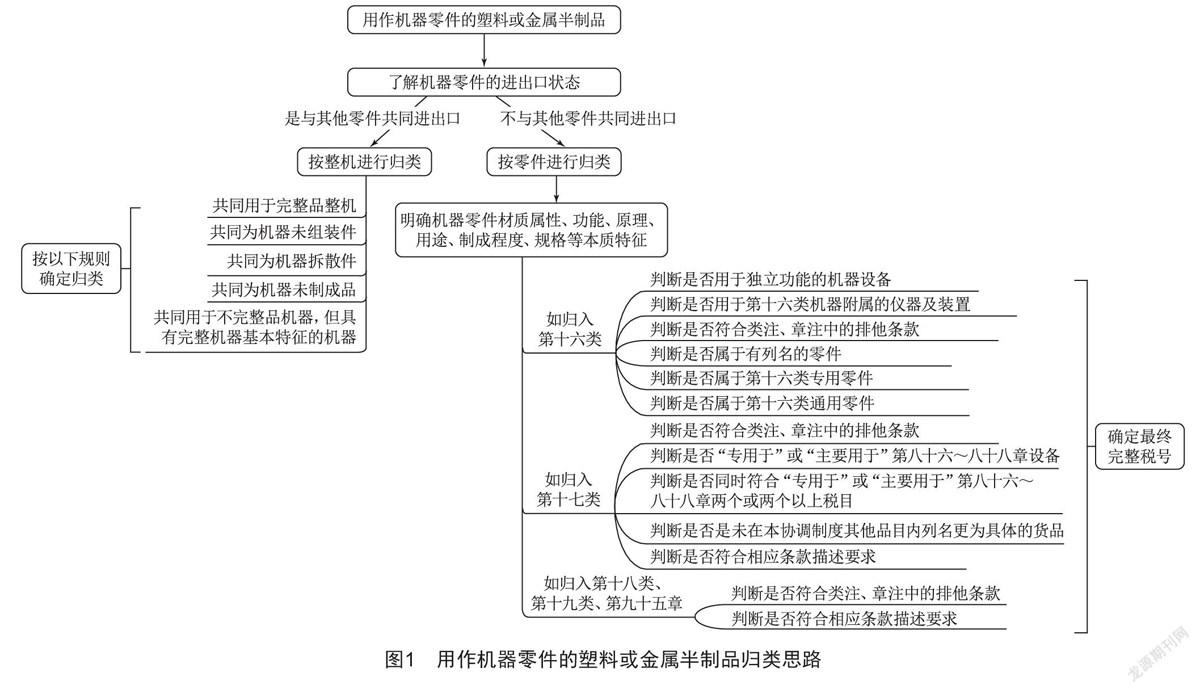

全面分析后發現第十六、十七、十八、十九類及第九十五章對于機器零件的歸類都有一定的規律可循,歸類的思考判斷如圖1所示。

3.1 ? ?化零為整——了解機器零件的進出口狀態

用作機器零件的塑料或金屬半制品與其他零件共同進出口,能否滿足以下條件,如能滿足其中一項,則按整機進行歸類,不用按照零件各類條款進行歸類。

(1)共同用于完整品整機;

(2)共同為機器未組裝件;

(3)共同為機器拆散件;

(4)共同為機器未制成品;

(5)共同用于不完整品機器,但具有完整機器基本特征的機器。

依據《商品名稱及編碼協調制度》的歸類總規則二(一),這種機器零件應歸入機器本體所屬品目中,目標轉為深入探究機器的相關情況,針對機器的特征要素遵照歸類總規則進行歸類。

3.2 ? ?由表及里——明確機器零件的本質特征

如不符合整機基本特征條件,則需要明確其材質屬性、功能、原理、用途、制成程度、規格等詳細信息,以零件的身份進行下一步探討。

3.3 ? ?循序漸進——分析機器零件所屬類、章、品目

(1)如歸入第十六類:

1)判斷是否用于獨立功能的機器設備;

2)判斷是否用于第十六類機器附屬的儀器及裝置;

3)判斷是否符合類注、章注中的排他條款;

4)判斷是否屬于有列名的零件;

5)判斷是否屬于第十六類專用零件;

6)判斷是否屬于第十六類通用零件。

(2)如歸入第十七類:

1)判斷是否符合類注、章注中的排他條款;

2)判斷是否“專用于”或“主要用于”第八十六~八十八章設備;

3)判斷是否同時符合“專用于”或“主要用于”第八十六~八十八章兩個或兩個以上稅目;

4)判斷是否是未在本協調制度其他品目內列名更為具體的貨品;

5)判斷是否符合相應條款描述要求。

(3)如歸入第十八類、第十九類、第九十五章:

1)判斷是否符合類注、章注中的排他條款;

2)判斷是否符合相應條款描述要求。

3.4 ? ?對癥下藥——確定最終完整稅號

一定要嚴謹地按照先明確一級子目,再二級子目,然后三級子目,最后四級子目的順序,判定完整稅號,歸類流程不可跳步。

綜上所述,用作機器零件的塑料或金屬半制品在歸類過程中切忌盲人摸象、管中窺豹,草率定奪稅號,也必須堅決杜絕用一葉障目、以偏概全的思想進行分析,應按照《商品名稱及編碼協調制度》制定的歸類條款,逐類、逐章、逐品目、逐子目地對照分析。

4 ? ?結語

經過縝密分析,用作機器零件的塑料或金屬半制品的歸類取決于多種情況,但萬變不離其宗,在歸類時必須深入了解零件的相關情況,才能結合《中華人民共和國進出口稅則(2021年)》,并進一步查閱《品目注釋》等相關法律法規內容,更為精細、準確地進行歸類。“紙上得來終覺淺,絕知此事要躬行”,相信社會各界歸類人員通過凝心聚力、慮周藻密、持之以恒、堅定不移地深入研究,一定能引領我國歸類行業邁向更加規范、健康、美好的未來,使集裝箱們在周游列國的同時,見證全球貿易的絢麗前景和騰飛中國的華彩篇章。

[參考文獻]

[1] 夏征農,陳至立.辭海[M].6版.上海:上海辭書出版社,2009.

[2] 維基百科.機器[EB/OL].[2021-10-05].https://wiki.

hk.wjbk.site/wiki/%E6%9C%BA%E5%99%A8.

[3] 海關總署關稅征管司.中華人民共和國進出口稅則(2021年)[M].北京:中國海關出版社,2021.

[4] 海關總署關稅征稅司.進出口稅則商品及品目注釋[M].北京:中國海關出版社,2017.

收稿日期:2021-10-08

作者簡介:張晗(1986—),女,北京人,碩士研究生,高級工程師,研究方向:工商管理。