我在東北賣塑料袋,一年凈賺7000萬元

2022-02-09 01:09:32黎佳瑜

商界評論 2022年6期

黎佳瑜

一家東北塑料袋工廠 ,決定跑到中國香港上市。

成立7年,主營產品是生物降解塑料袋(我們在超市中常見的保鮮袋和購物袋),全公司加起來只有3個銷售,但卻做出了上億元的營收、千萬級的利潤,以及和片仔癀一樣高的利潤率。

這家工廠名叫中寶新材,是東北地區的“生物降解塑料袋之王”。在東北的超市里,平均每10個塑料袋,就可能有4個來自他家。

今年6月,中寶新材正式向港交所遞交了招股書。報告期內,中寶新材營收分別為1.027億元、1.667億元、2.567億元;同期凈利潤分別達到2 714.1萬元、4 927.2萬元和7 841.7萬元。

本文將通過解讀中寶新材的招股書,回答以下3個問題:

1. 一年凈賺7 000萬元,需要賣出多少個塑料袋?

2. 憑什么制造業能有30%的凈利率?

3.“東北塑料袋之王”,為何要赴港上市?

單論業務模式,中寶新材就是華夏大地上一家平平無奇的工廠:向上游買原材料,接受下游訂單,然后制造數以噸計的塑料袋。

全國的工廠都一樣,糾集數以萬計的廠工、靠一腔熱血、創造個位數利潤率,賺一份“薄利多銷”的辛苦錢。中寶新材卻活出了工廠們夢想中的樣子—奇高的出貨量,和30個點的凈利率。

中寶新材公司的塑料袋主要包括連卷袋和購物袋2種。前者常見于超市生鮮、散裝食品區,消費者可免費自取、裝上商品去稱重的那種;后者則出現在收銀臺,收銀員會告訴你:1元1個。

過去,常見的塑料袋即使到了填埋場,也能活得比普通人壽命還長。中寶新材主打的生物降解塑料袋,可以在特定的厭氧環境下12個月內自然分解。環保人士無從置喙,身價自然也得翻倍起步。

論出貨量,中寶新材堪稱“北境之王”。2020年,其在東北地區的市占率接近40%,處于行業第1。報告期內,中寶新材3年分別賣出了2 782噸、4 265噸和6 854噸生物降解塑料袋。

若按市面常見產品規格估算,2021年中寶新材賣出了大約7.6億個連卷袋以及1.9億個購物袋。

以千噸為單位的銷量,與其客戶屬性有關。中寶新材的主要客戶是連鎖超市、百貨商店和賣場,此外還有醫院、診所、藥房,這類B端客戶的需求穩定,單筆訂單貨值也比較大。

可光有出貨量還不夠,中寶新材的毛利率和凈利率也很可觀。

報告期內,中寶新材的整體毛利率在40%以上,且呈逐年上升趨勢。其中,購物袋的毛利率較連卷袋更高,一個原因在于,連卷袋在超市免費供應,但購物袋可以收費,因此超市等客戶對連卷袋的價格變動更敏感。

這在同行里屬于什么水平?同樣在近期謀求創業板IPO的恒鑫生活,主要為喜茶、星巴克、瑞幸等茶飲集團供應高端環保紙質、塑料餐飲具,去年毛利率只有26.32%,其在招股書中列出的制造業可比公司,平均毛利率不足15%。

再看凈利率,據前瞻產業研究院數據,2020年全國塑料制品行業的平均利潤率僅為6.43%左右,而中寶新材的凈利率,在過去3年從26.4%一路增至30.5%。隔壁幾百元一粒的片仔癀也是這水平。粗略計算,平均每個塑料袋能掙7分錢,真正做到了薄利多銷,最終創造了7 800萬元的凈利潤。

如果把中寶新材放到SW輕工制造板塊里面來看,在141家公司里,它排名第3,排它前面的,一家是給貴州中煙做煙盒的工廠;另一家名字叫群興玩具,但營收主要構成是賣酒和收租,曾經還跨界進入核電領域。

拆解中寶新材財報來看,這家制造業能做到如此高利潤率,與其成本控制有關。一些壓縮傳統制造業利潤水平的因素,對于這家公司的影響卻不大。

首先是倉儲和運輸。中寶新材以銷定產,1天生產,2周交貨,幾乎不背庫存;由于主要做東北地區生意,8成貨物銷往本地,運輸成本幾乎可以忽略不計。

同廠不同命,光是運輸和倉儲費用,就把給全國各大茶飲店送貨的恒鑫生活的凈利率拉低了14%。

中寶新材的員工成本,也只占其總營收的4.6%。恒鑫生活去年營收7億元,員工上千人,70個銷售背業績;中寶新材營收近2.6億元,員工100余人,總共只有3個銷售。

真正影響公司利潤水平的,其實只有原材料成本。通常情況下,原材料—主要是PLA(聚乳酸,一種新型的生物降解材料,使用可再生的植物資源如玉米所提出的淀粉原料制成)、PBAT(聚己二酸,熱塑性生物降解塑料)等,能占到生物降解塑料產品總成本的70%~80%,而人工、添加劑等成本只占到總成本的個位數。

2021年,中寶新材營收約2.567億元,光是采購原材料就花了1.25億元。過去3年,原材料成本占其營收比重分別為46.7%、49.6%及48.8%。

原材料的價格波動直接影響著公司的盈利能力。比如2020年,由于上游原料短缺,生物降解塑料的2大原材料—PBAT和PLA的價格上漲,原材料的營收占比抬升,價格敏感的連卷袋,毛利率來到3年里的最低位。

高利潤率的原因找到了,可一切工廠都逃不出規模效應的基本邏輯,中寶新材為什么能把塑料袋生意做這么大?

在踏足塑料制品行業以前,創始人張玉秋和單玉柱夫婦跑過物流、做過建材生意。2014年,公司前身“吉林開順”成立,做的還是不可降解的汽車塑料部件。

轉折點出現在2015年。這一年,吉林省是全國首個禁塑的省份,1月1日起全面禁止生產、銷售和提供一次性不可降解塑料購物袋及餐具。

據悉,“禁塑令”生效僅40天,禁塑令就在省內催生了超過500噸的生物降解塑料制品的替代需求。

事后看來,創業就像高考填報志愿,選擇比努力更重要。張玉秋、單玉柱二人反應迅速,做了2件改寫命運的事情:

一是調整公司業務方向,從原來的不可降解汽車塑料,改為生產生物降解塑料袋,并逐漸將其過渡為主營業務,至今已貢獻了公司9成營收。

二是尋求政府的扶持,爭取到第一筆200萬元的融資以便轉型,投資方為吉林創投。據其招股書顯示,吉林創投由吉林省財政廳最終控制,專注于協助中小企業發展。

中寶新材的龍頭地位,正是因為既趕上了“禁塑令”政策下的市場紅利,又抓住了地方產業扶持的窗口期。而這2件事的背后,是同一個根源,即東北地區的產業結構轉型浪潮。

東北曾憑借重工業和煤炭等資源優勢,搏下“共和國長子”的頭銜,卻也因資源枯竭、產業轉移等因素而遭遇經濟衰退。

在謀求轉型之際,地方政府意識到,東北地區的秸稈、玉米等生物質資源豐富,可以用來生產聚乳酸(PLA)、化工醇、秸稈糖等物質。其中,PLA正是生物降解塑料的主要原材料。

其實早在2014年1月,吉林省就發布了一項方案,扶持包括可降解塑料在內的生物基產業。方案的具體措施中,便有禁售塑料袋/餐具這一條,目的就是創造市場可降解塑料的消費需求。

中寶新材收益頗豐,首先便體現在資金上。2015-2018年,除吉林創投之外,中寶新材又拿到了吉林科投的投資,后者同樣由吉林省財政廳持有。據其招股書顯示,中寶新材從2家機構累計獲得了2 000萬元資金。

吉林省興建聚乳酸產業園區,引進吉林中糧(恒鑫生活參與投資)、浙江海正(國內主要塑料產能企業)等企業落地的動作,也為中寶新材在原料等環節提供了產業協同便利。

地方產業扶持催熟了中寶新材這樣的新興龍頭,同時造成了行業的高度集中。在東北地區,前5大塑料袋生產商的市場份額合計達到了66.9%。

而中寶新材獨取近4成市場,生意也越做越穩定。中寶新材最近3年的訂單,基本來自老客戶,公司的前5大客戶貢獻了近半營收。

然而,在東北稱王之后,中寶新材的難題才剛剛開始。

中寶新材優秀的盈利能力,很大程度上與它做本地生意有關。據其招股書顯示,中寶新材近80%的營收都來自東北地區。

本地生意的好處,一方面是有政策的扶持、穩定的市場和客戶訂單,在銷售上無需費力;另一方面,本地產銷也降低了運輸等各方面的成本開支,在東北當“山大王”,讓這家公司擁有了出眾的盈利能力。最近3年,中寶新材的營收復合年增長率達到了58.1%。

但穩定的背后,是增長的隱憂—中寶新材正在供需兩側同時面臨極限。

在需求端,“禁塑令”催熟的東北市場已趨飽和。據國海證券研究數據,以中寶新材的大本營吉林為例,全省大型商超的一次性塑料袋替換率已高達90%。

而在供給端,中寶新材的產能也已接近極限。公司的生物降解產品塑料生產線使用率,過去3年里從45.8%迅速增加到了96%。

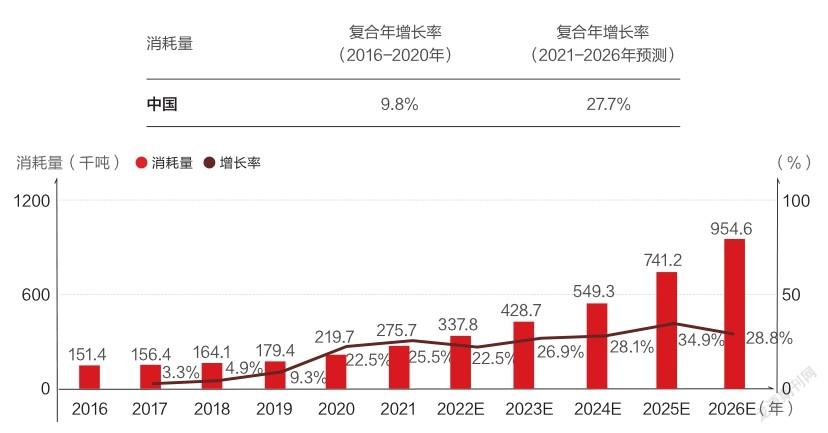

為求增長,中寶新材將目光放在了全國市場。據國海證券統計,可降解塑料袋目前在全國范圍內的商超滲透率只有17%。而在東北稱王的中寶新材,放在全國市場,占有率只有3.5%。

公司謀求上市,正是為了融資建廠、擴大產能,為南下開拓市場做準備。據其招股書稱,公司將擴充及建立長春生產基地的新生產線,同時在廣東惠州建立新的生產基地。

留守東北,固然是“穩穩的幸福”,但為了謀求增長,中寶新材也無法逃脫出走東北的命運,南下謀生、上市籌錢。

但風險也隨之而來。中寶新材的高利潤水平,原本就是依靠壓縮經營成本實現的,但經營全國市場,不僅要為建立產線、開拓市場付出高昂的前期投入,還得被產品發往全國帶來的高昂倉儲和運輸成本以及拓展銷售渠道所帶來的人員成本所壓縮利潤,更別提強龍難壓地頭蛇的風險。

與此同時,制造業共同的難題—原材料成本的上漲,也在擠壓公司現有的利潤空間。

中寶新材若想維持現有的盈利水平,將變得更加困難。為此,公司的解決方案是開發一次性餐具等利潤率更高的產品。

離開東北大本營后,競爭將變得更加激烈。按其招股書所說,中國生物降解塑料產品市場相對分散,市場參與者約有1 200家;塑料袋、餐具等產品的技術壁壘不高,工廠們競爭的秘訣無非2點—更“鐵”的關系,或是更低的價格。

失去“主場優勢”的優等生,最終也難逃“內卷”的命運。

(本文來源于微信公眾號有數DataVision。)