績差公司打響2021年報第一槍 產品漲價催生化工股業績大增

2022-02-09 23:25:54劉增祿

證券市場紅周刊 2022年4期

劉增祿

隨著年報時間窗口期的正式開啟,上市公司年報業績預告紛至沓來,超過8成公司年度業績預喜。通過觀察可看到,因所處行業的高景氣度,絕大多數化工股在產品漲價的助力下而實現年度業績大幅增長,其中還有8家公司年度業績預期實現10倍以上增長。

本周,A股上市企業2021年年報披露工作正式啟動,*ST華塑、沃華醫藥率先遞交了“期末成績單”,指南針、開開實業、*ST巴士3家公司的年報也預計會在春節前和投資者見面。

2021年的年報披露一改“靚女先嫁”傳統,身為三大交易所首份年報,*ST華塑的業績表現并不優秀,甚至在年報剛剛發布就收到了交易所的問詢函。憑借報告期內完成對天璣智谷的重組收購,*ST華塑雖然經營業績得到改善,全年2.95億元的營收同比實現488.19%的增長(*ST華塑確認的納入合并的天璣智谷營收總額為2.42億元),但受疫情持續影響,公司會展服務板塊虧損增加,年內公司歸母凈利潤卻由盈轉虧,全年虧損金額546.51萬元,相較2020年同期下滑了174.67%。

翻看*ST華塑歷年財報不難發現,虧損對其而言并非奇怪的事,自公司1993年登陸深市主板市場以來,29份年報中有13份都是以虧損示人的。上市至今,公司賣過水產品、門窗、衣服,干過園林,收過租金,如今又涉及了醫療服務,會展服務,電子信息顯示終端研發、設計、生產、銷售等服務,主營業務雖不斷改變,但基本上都沒賺過錢。

*ST華塑以如此表現搶奪2021年年報頭籌,很可能就是為了盡快完成“摘星脫帽”。雖然全年業績再度虧損,但“外援”天璣智谷的“加入”,使得公司營業收入成功超過1億元,根據退市新規,已經將公司從退市邊緣救回到安全地帶。1月16日,公司再次向深交所提交了撤銷股票交易退市風險的申請。

身為歷年財報披露“先遣部隊”常客的沃華醫藥,本周五最新“出爐”的年報也顯示,營業收入和凈利潤雙雙呈現出下滑趨勢,公司給出的解釋是,中藥材原料、包裝材料、能源等價格大幅上漲,區域性偶發疫情導致公司營銷受阻。而2019年、2020年,公司的凈利潤增速則分別高達109.85%、86.72%。

雖然正式年報披露才剛剛開始,但新年以來,有關2021年年度業績的預告卻是再度紛至沓來。經統計,截至1月21日,月內共有554家公司發布業績預告,使得目前提前公布年度業績預告的公司家數提升至685家。

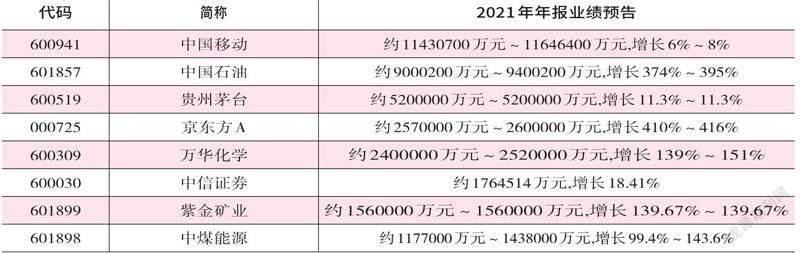

在這些發布業績預告的公司中,以預增、略增、續盈、扭虧等不同形式預喜的有589家,占全部已發布預告公司比重的85.99%。從盈利能力來看,中國移動的吸金力最強,預告顯示其全年凈利潤額有望實現1143.07億元~1164.64億元,是目前惟一盈利額預計超過千億元的公司。除此之外,中國石油、貴州茅臺、京東方A、萬華化學、中信證券、紫金礦業、中煤能源7家公司的賺錢能力也很強,全年凈利潤額均預計實現百億元以上。在這幾家公司中,中國石油、京東方A、萬華化學、紫金礦業、中煤能源的增長勢頭明顯更強,預增幅度均超過了100%。

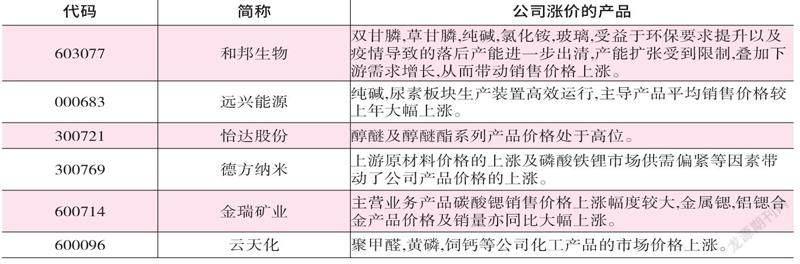

若僅從增長幅度統計,在目前已披露的年報預告中,有572家公司2021年度預計實現盈利的同時且較2020年同期凈利潤實現增長,其中,增幅超過50%的公司有447家,增幅超過100%的公司有283家,和邦生物、遠興能源、天際股份、怡達股份、德方納米等16家公司預增幅度更是超過了10倍。

對于2021年全年整體A股的業績變動情況,中金公司首席策略分析師王漢峰認為,即使不考慮年底商譽減值的影響,增速預計也將較前三個季度進一步回落,增長幅度在20%~25%。他認為,增速回落一方面與中上游能源和原材料價格見頂回落有關;另一方面,四季度房地產銷售與投資下滑幅度較大,也可能會因此拖累相關產業鏈的需求。

觀察年度業績預喜的公司,化工股數量最多,達109家,占全部預喜公司比重的19.06%。值得一提的是,目前16家全年業績預增幅度在10倍以上的公司中,化工股占了8家。

和邦生物是目前年報預增幅度最高的,公司1月13日發布的年度業績預告顯示,年度凈利潤額預計實現30億元~33億元,較2020年度預計增長7227.36%~7960.09%,扣非后凈利潤也有望較去年同期增加26.21億元~29.21億元,預增幅度高達687.36%~766.04%。公司表示,全年業績大幅增長的原因主要是公司主要產品雙甘膦、純堿、氯化銨、玻璃等,受益于環保要求提升以及疫情導致的落后產能進一步出清,產能擴張受到限制,疊加下游需求增長,從而帶動了銷售價格上漲,由此公司凈利潤實現大幅增長。

同為化工純堿板塊公司,遠興能源7022.3%~7316%的凈利潤增長預期,讓其目前的業績增幅排在了全部發布預告公司的第二位。報告期內,純堿、尿素板塊生產裝置的高效運行,使遠興能源主導產品平均銷售價格較2020年同期實現了大幅增長,同時,煤炭板塊也對公司利潤起到了可觀的推升作用。

此外,與上述兩家公司類似,怡達股份、德方納米、金瑞礦業、云天化等公司的年報業績超預期,同樣是受益于產品漲價的催化。

對于業績普遍預喜的化工股,中銀證券化工板塊分析師余嫄嫄判斷,目前板塊內的龍頭公司已再次回到較低水平,中長期看,隨著盈利持續性超預期,優質化工資產有望迎來價值重估。

同樣是對于化工股的判斷,龍贏富澤資產總經理童第軼則相對謹慎,他認為,展望2022年,化工板塊整體繼續維持高景氣會比較困難,子行業之間可能會出現分化,“整個化工板塊如果寄希望于年報業績的增長再次發動一輪行情也是比較困難的。因為業績數據有滯后性,市場反映的通常是預期,而化工板塊的高增長其實最主要是在三季度。2022年化工板塊的整體景氣度其實是在走弱的,除非數據明顯超預期,否則很難再次激起明顯的波瀾。”

不過,童第軼同時也表示,雖然化工股整體向上機會不大,但具體到新能源方向和新材料方向的公司還是值得關注的。“新能源領域主要包括新能源汽車、風電、光伏等。其中,新能源汽車的爆發仍有望帶動磷酸鐵鋰的高增長,為磷化工企業開辟一條新的賽道;六氟磷酸鋰作為鋰電池的電解質,亦將繼續受益于新能源汽車的爆發,進而推動氟化工企業成長;碳纖維主要應用于風機葉片,這將使其繼續受益于風電裝機量的提升;純堿則主要用于光伏玻璃的生產,未來也會持續受益于光伏產業的發展。而新材料方向中,未來如可降解塑料、碳捕捉材料的需求端景氣度也依然較高。”(本文提及個股僅做分析,不做投資建議。文中表格數據均來自于Wind)

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

中學生數理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

中國衛生(2016年2期)2016-11-12 13:22:24

股市動態分析(2016年5期)2016-09-29 12:42:27