美聯儲加息時間最早或在4月美股調整對A股沖擊類似2018年底

2022-02-10 21:57:02張曉添

證券市場紅周刊 2022年2期

張曉添

美聯儲加息的時間點很可能發生在市場共識之外的一個時間,或在2022年下半年之前、在二季度甚至4月前調整的風險更大,對A股沖擊類似2018年底。在新的時代,價值的衡量標準變得越來越無形,全球科技巨頭也可以說是價值板塊,這些公司的高估值對應它們的高成長性。

本周,美聯儲再次釋放加息信號,美股調整跡象進一步凸顯。交銀國際董事總經理、研究部主管洪灝日前在接受《紅周刊》專訪時表示,由于美聯儲貨幣政策超預期“轉鷹”,加息時間大概率會早于市場預期,美股很可能出現突如其來的大幅回調,這也會對A股造成沖擊。美國快于預期“收水”之際,中美貨幣政策并未脫鉤。在當前的環境下,價值的衡量標準變得越來越無形。對于A股,洪灝認為熱門“賽道股”的高估值將會收斂,能源、消費等板塊或繼續受益于價值回歸的趨勢。

市場對調整預期不足美聯儲加息或最早在4月份

《紅周刊》:本周,美聯儲公布的2021年12月的貨幣政策會議紀要再次釋放加息信號。美國快于預期“收水”之際,中國則將開始新一輪穩增長和逆周期調控。表面上看,中美經濟走勢和貨幣政策在分化。在您看來,中美貨幣政策會真的脫鉤嗎?

洪灝:對于這個問題,我和市場中的共識不太一樣,我認為中美貨幣政策并未脫鉤。

首先,美聯儲“放水”時,中國商業銀行系統也是充滿了“水分”,外匯存款在不斷創新高,據央行的數據,截至11月末外匯存款已達1.02萬億美元。我國外匯存款的走勢和美聯儲擴張資產負債表的走勢同步。

其次,關于中美經濟周期的預判。我認為中國已進入一個經濟周期下行階段的“下半場的下半場”,四分之三已經過去了。現在或是收縮最凌厲、放緩最快的階段,這個階段或有很多不可預知的經濟問題和變化突然出現。而美國經濟增長則保持著強勁勢頭。這會導致一個問題:由于市場習慣了美聯儲“鴿派”的貨幣政策,很可能對突如其來的“鷹派”政策防不勝防或預期不足。

當前市場共識認為,美聯儲在2022年下半年才會加息兩到三次,但這個預判顯然過于樂觀了。若按“泰勒規則”思路,美聯儲到現在每次加息0.5%、加息六至八次都不為過。因為美國的通脹已高達8%,即便每次加息50個基點,加八次也才是4%。

從這個角度看,市場并未準備好,而市場這種預期不足的共識才是最大的風險。

《紅周刊》:市場“沒有做好準備”意味著美股可能會提前出現調整或者暴跌嗎?這對A股又有何影響呢?

洪灝:正如我們剛才所談,市場共識認為2022年下半年美聯儲才會加息,到那時市場才會調整。而我認為,這個點很可能發生在市場共識之外的一個時間,或在2022年下半年之前、在二季度甚至4月前調整的風險更大,發酵的速度也會很快。因為美股非常強勁,暴跌是大概率事件,但把“暴跌”定義為回調更合適,幅度大概在10%到15%。

2018年美聯儲曾四次加息,當年四季度美股大幅度下挫,A股一直跌到2019年1月的第一周。

《紅周刊》:站在當下看,自2021年年尾至2022新年伊始,鷹派加息預期已引發全球科技股調整。因為上調的利率預期直接損害了高估值的科技股。而A股市場也隨之出現了調整,成長屬性較強的創業板指數調整得更甚。但目前無論是美股還是A股都還沒形成調整趨勢。

洪灝:高成長的股票在美聯儲貨幣緊縮政策下,正面臨著壓力和風險。但美國利率提升,有利于價值股,對那些經濟周期敏感型板塊、傳統經濟類的板塊也是有利的,對大宗商品亦然。

A股市場的調整除了受美股的影響,也有自身的原因。比如創業板指數、中證500指數在2021年都達到了新高。大家年末調倉、見好就收,也在情理之中。

但A股中一些對標美股的板塊聯動效應就很大,典型的如新能源汽車,美股回調A股很難獨善其身。

《紅周刊》:2021年北上資金凈流入規模超過4000億元,創下歷史新高。與市場普遍樂觀的態度不同,您對此保持謹慎,是因為美國“收水”會導致資金流出A股嗎?

洪灝:過去很多海外熱錢會通過貿易賬戶流入中國市場。2021年中國貿易出口的強勢是經濟學家們沒有料到的。同時中國商業銀行系統中積累了巨額的外匯存款。中國央行也屢次出手,通過上調外匯存準、人民幣匯率預期引導等方式扭轉這個趨勢。

2021年我們中國的A股表現堅挺,一定程度上是因為受到了這些流動性的支撐。但是,這些外資(包括北上資金)既然能進來,就也能出去。美國加息是會導致這部分資金外流的,這部分流動性如果離開的話,會對我們中國市場產生很大沖擊。

當然,中國現在的管理方法比以往也更加成熟,應對也會更加自如。

價值的衡量變得越來越無形好的科技公司也是價值股

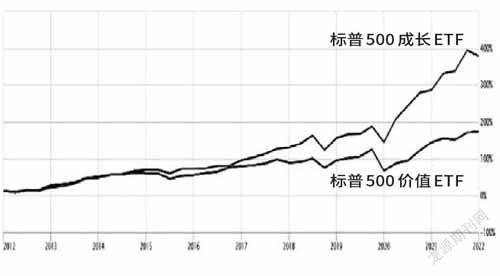

《紅周刊》:剛才聊到價值股和成長股。在過去十年,全球范圍內價值股相對表現都不及成長股,這從標普500價值指數和標普500成長指數的對比一目了然(見圖1)。

圖1 iShares標普500價值ETF和iShares標普500成長ETF近十年表現

來源:https://www.barrons.com/

您2020年底提出“價值型股票與成長型股票走勢切換”,認為接下來價值股將長期跑贏成長股。現在的環境,是不是又在強化您的判斷?

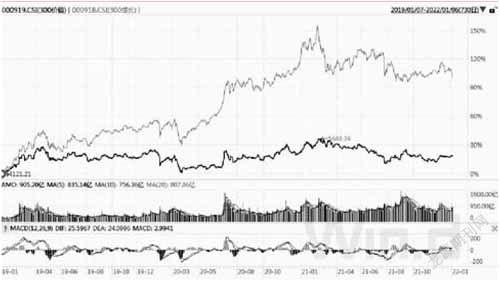

洪灝:在A股中,中證300成長指數和中證300價值指數也能看出端倪。中證300成長指數從2021年2月10日見頂到現在,是大幅跑輸了價值指數的(見圖2)。當下美國利率的變化確實在強化這種成長和價值的切換。

圖2 CSI300價值指數與CSI300成長指數過去三年表現

圖片來源:Wind

但特別需要注意的是,無論是標普還是中證,這種指數的設置對價值和成長的理解很簡單:基本上是把市場中幾千只股票做一個簡單排序,然后找出估值最便宜的那些股票。翻翻這些指數的成分股就可以看出,價值指數成分股中有很多低估的周期股,如礦產、傳統制造業以及銀行、地產等。

所以若機械地以價值和成長作為區分和估值判斷的方法,對投資會有很大誤導性。

價值需要拿增長和價格進行比較,是一個相對概念。如果根據盈利對于經濟周期的敏感性來劃分周期或非周期行業,則是一種絕對定義的方法。價值型股票也不一定是低估值的股票,“價值投資”也不是“估值投資”。不過,在經濟周期的某些階段,價值板塊與估值較低的傳統和周期行業有很大交集。可以說,估值和價值之間的區別,就像圣誕樹和圣誕節。

具體到一家公司該如何創造價值?若用數字表達,就是公司的股東權益回報(ROE)與其資金成本之間的差異。如果股東回報率遠遠高于資金成本的話,就可以說這家公司是創造價值的。

這種價值會反映在公司日常的運營中。如好的管理層、好的企業文化、很深的護城河、專利產品、領先的市場占有率等等。這些都是無形且不可復制的。長遠來看,價值創造和成長性越好的公司,市凈率也越高。

《紅周刊》:是的。一般認為,價值股是股價現金流比率或其他估值指標較低的股票。隨著全球經濟復蘇預期漸濃,金融、制造業、能源以及大宗商品領域的公司,前景得到提振。而比起價值股,低利率環境對成長股更加有利。

但隨著價值投資的知識的普及,從具體到公司基本面角度看,價值和成長是不分家的,價值需要不斷成長,而成長又是在創造價值。

對此,您怎么看呢?

洪灝:所以我們沒必要糾結于“價值”和“成長”的定義,正如巴菲特所說“所有的投資都應該是價值投資”。我們還是要找好生意和好公司,然后等待市場給出合理的價格。

像礦產、傳統制造業、銀行、地產這類低估的股票,未來也是跑不贏市場的。因為這類行業創造價值的商業模式很大程度上依賴于實體資產,依靠資金優勢或是先入優勢產生價值。

現在的公司則是通過科技的發展、硬件軟件的突破去創造價值。從這個角度來說,我并不認為過去價值投資跑輸了。我反而認為,現在全球科技公司是價值股,這些公司的估值和成長性還是非常匹配的。甚至可以說,到Web3.0、到了元宇宙的階段,這些科技公司的增長速度會更快,它們的護城河反而會更深。

在這樣一種新的時代,價值投資的難度在于它的衡量標準發生了變化——變得越來越無形,無形資產在整體資產中占比越來越大。對于很多人來說,這種無形資產看不見、摸不著,沒有實體的東西去支持它,可能會覺得就是泡沫。但是換一個思路來看,一家公司不斷成長、給股東增值的“信用”,可能才是最大的資產。現在美國標普500指數中許多公司的無形資產已經遠超有形資產,這是其估值昂貴的主要原因。

就像蘋果公司,就是典型的價值股。這類公司不能簡單地去比較以往的市盈率和現在的市盈率,而是要看到公司在不斷發展、自我更新,商業模式不斷發生變化讓增長潛力更加顯著。

蘋果從當年一家軟件、PC公司,后來發展成一個手機公司,后來發展出了基于iOS的大型手機生態系統。現在它又進入半導體領域,已經產出自行研制的系列芯片。這些芯片在很多的方面性能超越了英特爾等對手,而且公司還在進軍新能源汽車領域。所有這些使得蘋果硬件科技的優勢更加凸顯。

A股“賽道股”高估值必會收斂看待低估個股仍需謹慎

《紅周刊》:這樣說來,當前A股一些行業板塊整體估值較低,比如銀行、鋼鐵,看待這類板塊中的“便宜股”就要慎重了。

洪灝:千萬別因估值便宜就去買。一些長期折價、折讓的公司,很多存在“硬傷”。市場是很聰明能夠看到“硬傷”,所以長期不愿給出更高的估值。

而這些低估值板塊中估值相對較高的公司,是因為公司本身經營管理得體。另外,由于其在指數中的權重等原因,基金經理不得不進行標配,這導致大量的資金淤積在少數幾只股票當中,可能也推高了這些股票的估值。

《紅周刊》:那么如何看待A股當前部分所謂“賽道股”的超高估值現象?隨著成長和價值切換繼續進行,它們的高估值是否會收斂?

洪灝:所謂的“賽道股”,比如新能源賽道、科技硬件賽道、農業賽道等等,大家都認為是市場機會,都會去買這些行業頭部的股票,從而追高了估值。有的個股炒到幾百倍市盈率,致其估值開始脫離基本面。機構也在其中抱團,利用價格勢能賺錢的量化基金的進入,又進一步推高了估值。

可一旦這些公司突然間不能兌現預期了,就會出現暴跌。2021年的海底撈就是最典型的例子。這類公司的高估值必定會收斂。

我的建議一直都是,“人多的地方不要去”。尤其是對未來有長期規劃、要為退休等長遠重要事項做打算的投資者,追逐“賽道股”還是要三思而行。而且無論是高估值的熱門板塊,還是總體估值較低的板塊,僅僅是在某個行業內部、通過比較估值去選股的話,成功率可能不高。這會讓整個投資組合過分聚集在一個板塊當中,風險很大。

《紅周刊》:另一個估值較低的板塊是房地產。在政策微調、但不轉向的情況下,市場中不乏一些偏樂觀的觀點。你是如何看待房地產板塊走勢的?

洪灝:房地產板塊會經歷技術性反彈,但這種反彈沒有意義,因為投資者很難做具體交易。

現在整個房地產板塊估值比較便宜,是因為市場在消化部分開發商爆雷的問題。但這些少數開發商最終通過收購兼并的方式并入其他公司是大概率事件。所以,房地產行業也并不存在大范圍的問題,有樂觀的理由。

人們對于房地產有“按圖索驥”的思維,認為政策一定會去托住房地產,進而才能支撐經濟。但這次會不一樣,持有“按圖索驥”觀點的人才是真正的悲觀主義者,他們沒有看到中國經濟其他領域孕育著巨大的機會。

猜你喜歡

中學生數理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國衛生(2016年2期)2016-11-12 13:22:24

股市動態分析(2016年5期)2016-09-29 12:42:27

太空探索(2015年3期)2015-07-12 11:01:40

市場瞭望·投資者(2012年2期)2012-04-29 00:44:03