“十四五”重載鐵路運輸需求預測及發展對策探討

2022-02-17 10:33:40倪繼娜劉寧馨

鐵道貨運 2022年1期

關鍵詞:鐵路

倪繼娜,張 巍,劉寧馨,張 棟,趙 寶

(1.中國鐵道科學研究院集團有限公司 運輸及經濟研究所,北京 100081;2.中國鐵道科學研究院集團有限公司 鐵道建筑研究所,北京 100081;3.大秦鐵路股份有限公司 科學技術研究所,山西 太原 030013)

1 重載鐵路發展概況

1.1 發展現狀

我國煤炭運輸主要以重載鐵路為主,在“公轉鐵”政策實施和煤炭生產資源集中雙重作用下,重載鐵路快速發展。運量方面,2021 年上半年,國家鐵路煤炭發送量96 128 萬t、同比增長12.4%。主要重載線路中,浩吉鐵路(浩勒報吉南—吉安)增長163%,大秦鐵路(韓家嶺—柳村南)、瓦日鐵路(瓦塘—日照南)、唐呼鐵路(唐山—呼和浩特)分別增長11.5%,43%,54%,重載鐵路貨運增量效果顯著。基礎設施方面,我國目前符合國際重載鐵路標準的共有9 條鐵路,4 條為承擔西煤東運的貨運專線,分別為大秦鐵路、瓦日鐵路、唐呼鐵路、朔黃鐵路(神池南—黃驊港);1 條承擔北煤南運的貨運專線,為浩吉鐵路;4 條客貨混運線路,分別為大包鐵路(大同—包頭)、北同蒲鐵路(大同—太原)、包西鐵路(包頭—新豐鎮)、通霍鐵路(通遼北—霍林郭勒),重載鐵路總里程約7 300 km[1]。技術裝備方面,截至2020 年,國家鐵路敞車保有量共計54 萬輛,其中25 t 軸重及以上貨車保有量5.8 萬輛,占比10.8%。運輸組織方面,大秦、朔黃鐵路采用“1+1”組合 2 萬t、組合1.5 萬t/1.6 萬t、單元萬噸、組合萬噸的列車編組模式,單列最大牽引總重2 萬t,最高速度80 km/h。既有客貨混運線路(除北同蒲等重載鐵路外)貨物列車最大牽引質量一般為5 000~ 5 500 t,速度一般不超過80 km/h。

1.2 發展形勢

“十四五”時期,鐵路貨運將加快從規模速度型向質量效益型轉變,工作重心將逐步從增量轉到提質。目前,我國正處于經濟結構優化的關鍵時期,為了適應新形勢需要,重載鐵路將會走高質量發展之路。

(1)政策影響方面。在“碳達峰”“碳中和”政策約束下,公路運輸將受到限制,重載鐵路作為資源節約型和環境友好型運輸方式,具有能耗低、排放低、成本低、運量大等優勢,更加符合“碳達峰”“碳中和”的政策理念。同時,在國家調整運輸結構的有利契機下,大秦、唐呼、浩吉、瓦日、朔黃等重載鐵路運輸通道作用也將日益凸顯。

(2)市場發展方面。根據《煤炭工業“十四五”高質量發展指導意見》,到“十四五”末,國內煤炭產量控制在41 億t 左右,全國煤炭消費量控制在 42 億t 左右。“十四五”期間煤炭消費比重雖然有所下降,但生產總量將繼續保持增長。同時,在煤炭資源整合的大趨勢下,生產資源進一步向山西、陜西、內蒙古、新疆等地區集中,在煤炭生產總量增長和區域集中雙重作用下,將進一步帶動重載鐵路運輸需求的增加。

1.3 存在問題

(1)路網規模較低。全國鐵路煤炭發送量占鐵路總發送量的53%,而重載線路里程僅占全國鐵路營業里程的5%,占比較低。隨著經濟社會的發展、“公轉鐵”政策的實施,以及煤炭生產的集中,路網布局不完善、區域布局不均衡問題日益突出。為滿足貨運需求,有待在既有路網的基礎上,快速擴充重載路網規模,構建以南北通道、西南通道、進出關通道、煤運通道等為主的重載運輸網絡,擴大重載列車開行范圍。

(2)線路間分流壓力加大。近年來,隨著唐呼鐵路升級改造、瓦日鐵路能力釋放、浩吉鐵路全線貫通,重載鐵路網絡化特征明顯,主要重載線路上下游輻射范圍重疊,而由于不同線路分屬不同鐵路局集團公司管轄,各鐵路局集團公司為爭取貨源采用不同運價下浮政策,內部競爭嚴重,線路間分流壓力增大[2]。以大秦鐵路和唐呼鐵路為例,大秦鐵路與唐呼鐵路上游貨源重疊范圍主要集中在內蒙古地區,2016 年大秦鐵路從古店口接入蒙煤占大秦鐵路總運量的8.8%,唐呼鐵路開通后,部分蒙煤通過唐呼鐵路運輸,大秦鐵路古店口接入蒙煤逐年減少,2019 年,大秦鐵路從古店口接入蒙煤僅占大秦鐵路總運量的1.2%。

(3)貨車軸重和載重偏小。軸重和載重是衡量重載技術的核心指標。在軸重方面,國外重載鐵路貨車軸重基本為27~ 32.5 t,目前我國鐵路貨車軸重既有線21~ 23 t、重載專線25 t,少量開行27 t 軸重和30 t 軸重貨車,25~ 27 t 軸重貨車占比較小,軸重與國際重載標準仍有差距。在載重方面,國外重載鐵路牽引質量一般為2 萬~ 4 萬t,而目前我國僅大秦鐵路和朔黃鐵路2 條鐵路常態化開行2 萬t 重載列車。發展27 t 軸重和30 t 軸重貨車,增加列車牽引質量,既可降低運輸成本,提高鐵路運輸綜合效率和效益,緩解維修“天窗”時間緊張矛盾,同時可為鐵路日益增長的貨物運輸需求提供更多的發展空間[3-4]。

(4)運用組織難度大。我國運輸需求結構復雜,運量分布分散,有較大大宗運量的既有通道基礎設施情況復雜。根據重載運輸線路在鐵路網中的作用及與路網中其他線路銜接的情況,將其分為全封閉模式、全開放模式和半封閉模式。3 種模式重載鐵路的車流來源和去向、開行重載列車類型、運輸組織特點、能力利用情況均存在差異,有較大大宗運量的既有通道集疏運系統運輸能力、一體化組織、運營管理制度與貨運增量要求不相匹配,很大程度上增大了重載列車運用的組織難度。

2 重載鐵路煤炭運輸需求預測

重載鐵路上游貨源主要分布在晉陜蒙地區,運輸品類主要為煤炭,預測未來重載鐵路運輸需求以該地區鐵路煤炭運量為基礎。

(1)定性預測。自運輸結構調整政策實施以來,鐵路煤炭運輸產運系數從2017 年的0.61 提升至2021 年上半年的0.66。從重載鐵路上游貨源聚集地晉陜蒙地區來看,鐵路煤炭運輸產運系數從2017 年的0.44 提升至2021 年上半年的0.46,與全國鐵路煤炭運輸產運系數仍有一定差距,且增長較慢。未來,隨著大氣污染防治工作持續推進以及“公轉鐵”政策的實施,晉陜蒙地區鐵路運輸產運系數必然呈現逐漸上升趨勢。根據晉陜蒙3 省區《國民經濟和社會發展第十四個五年規劃和2035 年遠景目標綱要》,山西省“十四五”期間原煤產量穩定在10 億t 左右,內蒙古煤炭產能動態穩定在13 億t 左右,陜西省到2025 年原煤產量7.4 億t。綜合晉陜蒙3 省區煤炭產量,預計2025 年晉陜蒙煤炭產量將達到30.4 億t。根據2017 年以來產運系數可知,近年來產運系數在0.44~ 0.48 之間,考慮公轉鐵等政策影響,預計到2025 年鐵路運輸市場份額將進一步提高,產運系數可達到近年峰值0.48,綜合晉陜蒙地區煤炭產量和鐵路產運系數進行分析,預計2025 年重載鐵路煤炭運輸需求將達到14.6 億t。晉陜蒙地區運輸需求預測如表1 所示。

表1 晉陜蒙地區運輸需求預測Tab.1 Forecast of transportation demand in Shanxi,Shaanxi,and Inner Mongolia

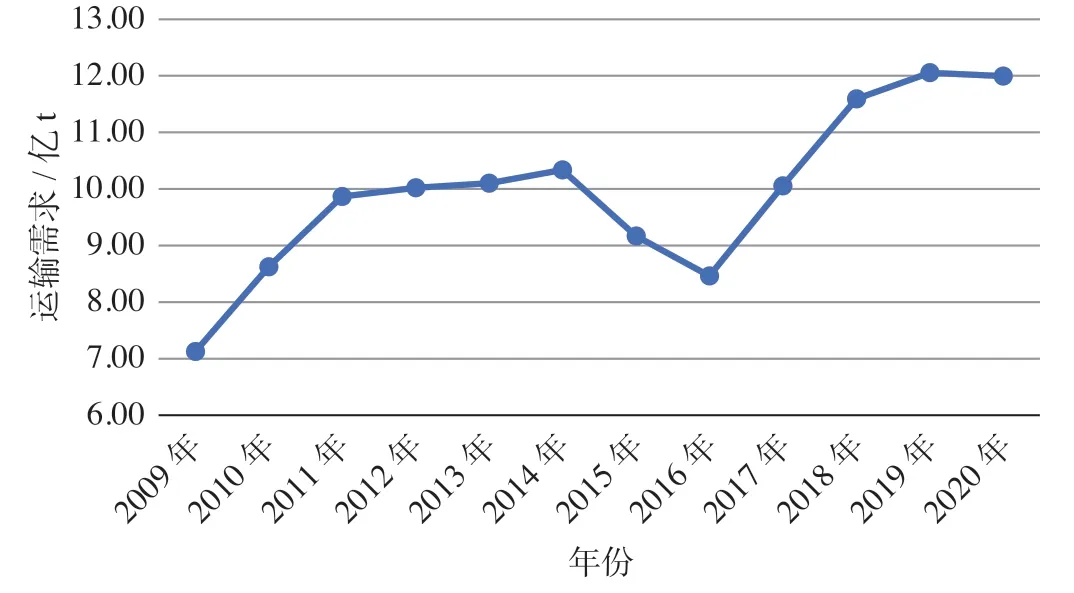

(2)定量預測。通過對晉陜蒙地區煤炭運量和相關影響因素的觀察和收集,基于各影響因素之間的相關關系分析,對重載鐵路煤炭運輸需求進行預測,預測流程如下。①確定研究范圍。預測對象選用晉陜蒙地區鐵路煤炭運輸需求作為重載鐵路煤炭運輸需求,數據基礎年度為2009—2020 年,預測年度為2025 年。②歷史數據觀察。對2009—2020 年重載鐵路煤炭運輸需求數據進行觀察,得到重載鐵路煤炭運輸需求變化示意圖如圖1 所示。重載鐵路煤炭運輸需求呈波動變化,波動幅度較大。③預測方法選取。根據對數據的觀察可知,運輸需求波動呈非線性趨勢,時間序列法、回歸預測法、灰色預測法等傳統預測方法難以表述其非線性變化,因而選擇能夠逼近復雜的非線性系統的人工神經網絡模型[5]。④關鍵影響因素確定。選用全國GDP、晉陜蒙地區GDP、第二產業增加值、固定資產投資、晉陜蒙地區煤炭產量、國內對煤炭需求量、全國煤炭進口量、全國火力發電量、晉陜蒙地區鐵路建設投資額、特高壓輸電量、晉陜蒙地區公路貨運需求作為關鍵影響因素,利用灰色關聯度分析方法計算其與重載鐵路煤炭運輸需求的關聯度,重載鐵路煤炭運輸需求影響因素關聯系數如表2 所示,各影響因素關聯系數均大于0.5,具有強相關關系[6]。⑤運輸需求預測。將11 個影響因素作為輸入神經元,重載鐵路煤炭運輸需求作為輸出神經元,隱藏層的神經元與輸入層和輸出層神經元全連接[7]。

圖1 重載鐵路煤炭運輸需求變化示意圖Fig.1 Demand changes of coal transportation by heavy-haul railways

表2 重載鐵路煤炭運輸需求影響因素關聯系數Tab.2 Correlation coefficients of factors affecting demand for coal transportation by heavy-haul railways

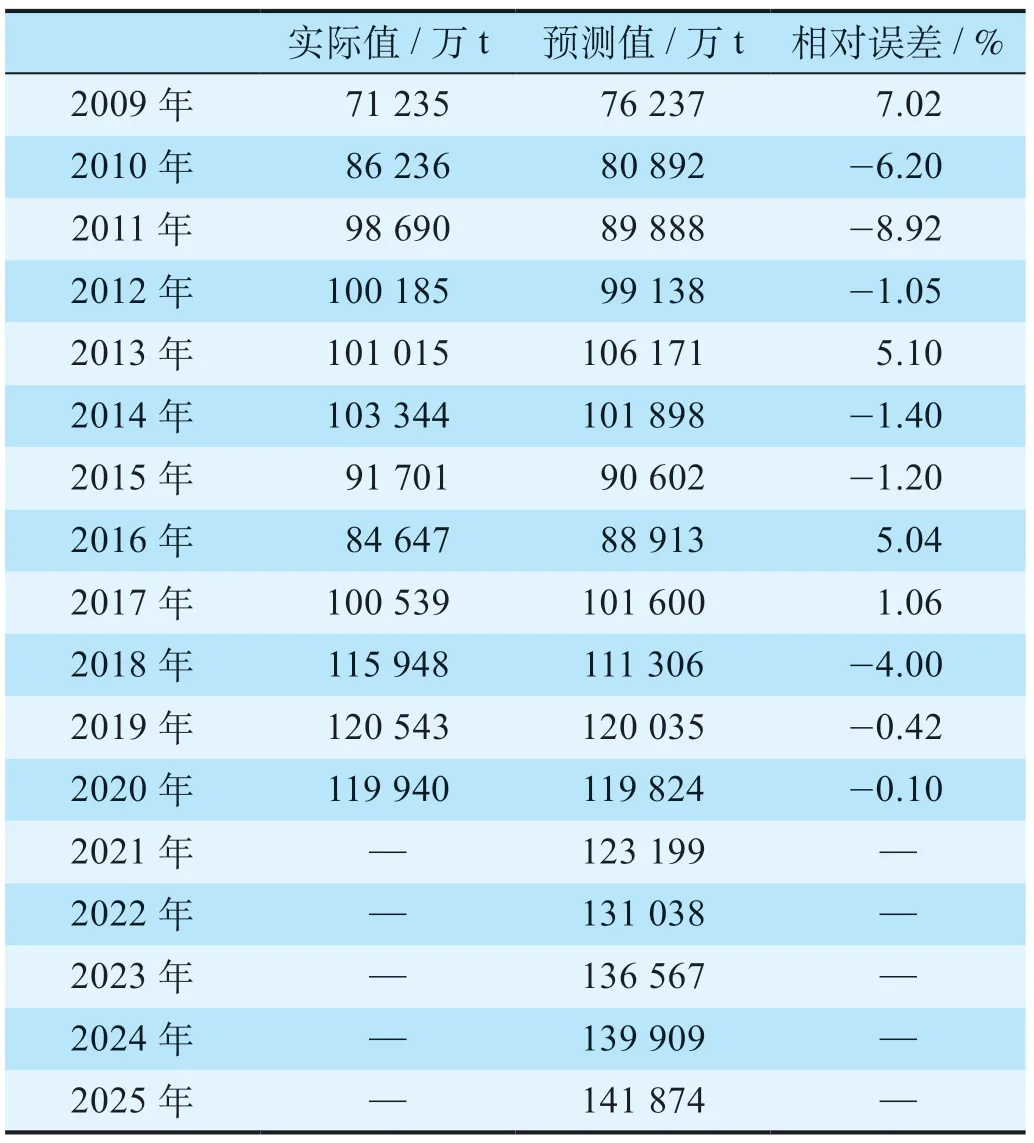

重載鐵路煤炭運輸需求擬合情況如表3 所示,通過計算,平均相對誤差為3.5%,模型擬合程度較好,得到2025年重載鐵路煤炭運輸需求預測值為14.2億t。

表3 重載鐵路煤炭運輸需求擬合情況Tab.3 Demand fitting of coal transportation by heavy-haul railways

綜合考慮定性預測和定量預測的結果,對2 種預測結果進行加權平均,最終得到2025 年重載鐵路煤炭運輸需求預測值為14.4 億t。

3 重載鐵路發展對策探討

3.1 構建重載鐵路運輸網絡

(1)統籌規劃重載主次干線擴能及建設。以交通強國、交通運輸結構調整等戰略部署為引領,以持續提升鐵路大宗貨物運輸市場份額為目標,以煤炭富集區、礦石主要進口港為核心,結合貨物流向、運量預測,對標重載主次干線機車牽引定數、貨車軸重、站線有效長等參數要求,針對不同線路開展投入產出綜合評估,統籌規劃企業、港口與鐵路重載主次干線擴能及建設,分階段提高軸重載重或采取延長到發線方式發展重載運輸,逐步完善煤炭運輸通道,建成“六橫三縱”重載運輸網,形成布局合理、集疏運配套的重載運輸體系。

(2)加強蒙西、陜西地區重載鐵路建設。著重聚焦陜煤、蒙煤鐵路外運,加快包神鐵路(包頭—神木)擴能改造、集通鐵路(賁紅—哲里木)電氣化改造等項目的推進。同時加快蒙西、陜西地區專用線建設,完善鄂爾多斯、榆林等主要煤炭生產地區集運系統,提高專用線覆蓋范圍,增強地區集運靈活性,促進鐵路重載運輸網向貨源發生地延伸。

(3)優化煤炭物流基地布局。積極推動煤炭貿易集散中心建設及重點鐵路編組站擴能,加快既有貨場物流化轉型,提高物流服務能力,形成“干線運輸+物流基地”的重載鐵路高效物流網絡體系。

3.2 加強線路合理分工

線路間合理分工是重載鐵路網絡化發展的首要任務,特別是在煤炭限產、特高壓輸電大力發展、煤炭運輸外部競爭壓力增加的情況下,可有效引導、調整不同運輸主體間的競合關系。

(1)實現蒙西、晉北煤炭東運通道合理分工。考慮運輸需求、吸引范圍、特定徑路、運價、送達時間等因素,綜合各線路運輸能力,優化調整大秦與唐呼鐵路車流結構,實現蒙西、晉北煤炭東運通道合理分工。

(2)優化瓦日鐵路萬噸重載列車開行方案。研究啟動瓦日鐵路到京廣線(豐臺—廣州)、京滬線(北京—上海)、京九線(北京西—九龍)運輸的能力適應性改造。加強與企業溝通,為上下游企業牽線搭臺,開放相關地區有合作意向的本線站點。同時減少瓦日鐵路裝車去向限制,拓展交車范圍,擴大運力輻射圈。

(3)合理安排車流迂回。采取錯峰集中修、合理安排天窗時間、制定浮動運價規則等措施,利用每條線路既有能力解決其他線路檢修期間煤炭運能不足問題,合理安排車流迂回,提供運輸保障的同時,增加鐵路在多種交通運輸方式中的核心競爭力。

3.3 開行大軸重高載重列車

提高貨車軸重和載重可進一步提升運量或降低開行密度,是優化重載鐵路運輸組織、提高綜合效益的最佳選擇。

(1)軸重方面。基于線路條件,大秦、朔黃、唐呼鐵路進一步發展27 t 軸重專用貨車,瓦日、浩吉鐵路發展30 t 軸重機車及運煤專用敞車;既有線主要通道逐步推廣應用以C80E型通用敞車為代表的27 t軸重貨車,進而達到國際重載標準[8]。

(2)載重方面。根據重載鐵路運輸需求預測結果可知,未來運輸需求仍在繼續增長,針對運輸需求和實施可能性,大秦、朔黃鐵路繼續發展3 萬t 重載列車,唐呼、浩吉、瓦日鐵路繼續發展2 萬t 重載列車。同時,利用浩吉鐵路開展超長列車試驗,趕超世界水平。重載鐵路發展大軸重高載重列車,需同步研究既有路網基礎設施補強方案[9]。

3.4 優化重載運輸組織

(1)加強重載鐵路市場監測。重載鐵路運輸組織優化應充分利用“互聯網+”、云計算、物聯網、大數據等信息技術,大力推進鐵路重載運輸智能技術創新,通過采集大宗貨物物流市場信息,深化大宗貨物市場調查、市場監測及預測預警。

(2)形成重載鐵路集疏運一體化運輸組織。結合運輸需求及智能化設施設備,充分考慮重載列車牽引質量和列車長度,合理制定長編組重載列車制動距離、發車間隔等關鍵參數,切合實際優化列車開行方案,統一技術作業過程,統一編制集、疏、運計劃,統一安排協調計劃實施模式,加強車輛、機車、路網、運輸等信息融合,形成集疏運一體化高效組織[10]。

(3)組織“點到點”直達班列。加強“點到點”始發直達列車的開行力度,并且在運輸能力適應的情況下適當寬松直達列車的開行條件,擴大始發直達列車開行范疇,組織煤炭入川渝、京津冀等地區“點到點”直達班列,提高煤炭重載運輸效率。

4 結束語

隨著瓦日、浩吉等重載運輸通道的建成及既有線開行重載列車的嘗試,重載運輸網絡化、系統化已成為我國鐵路運輸發展的重要趨勢,發展重載運輸是實現交通運輸高質量發展的重要途徑。根據重載鐵路發展現狀,結合重載鐵路運輸市場需求預測,未來重載鐵路運輸需求仍在繼續增長,構建重載鐵路運輸網絡、加強線路合理分工、開行大軸重高載重列車、優化重載運輸組織不僅對適應需求增長、提高鐵路供給能力等鐵路內部發展具有重要支撐作用,同時有助于支撐實現“雙碳”目標、交通強國、科技創新等國家戰略。

猜你喜歡

天天愛科學·科學啟蒙(2025年3期)2025-03-27 00:00:00

云南畫報(2021年12期)2021-03-08 00:50:54

云南畫報(2021年12期)2021-03-08 00:50:28

鐵道通信信號(2020年10期)2020-02-07 01:01:16

鐵道通信信號(2019年1期)2019-03-21 07:37:40

鐵道通信信號(2018年12期)2019-01-31 05:36:36

鐵道通信信號(2018年7期)2018-08-29 01:17:04

中國共青團(2016年8期)2016-11-11 08:22:46

中國社會歷史評論(2016年2期)2016-06-27 07:11:50

通信電源技術(2016年4期)2016-04-04 02:58:04