開放經濟條件下零利率下限約束情形的貨幣政策外溢效應與調控

2022-02-19 02:12:02尹雷,吳靜,丁燁

當代經濟科學 2022年1期

關鍵詞:效應

尹 雷,吳 靜,丁 燁

(南京財經大學 金融學院,江蘇 南京 210023)

截至2021年7月,全球近十個重要經濟體徘徊在零利率區間,其中瑞典、丹麥、歐元區、瑞士、日本和匈牙利央行突破了零利率邊界,步入負利率區間,俄羅斯等國正處于持續降息通道或即將邁入零利率區間。零利率在全球有不斷蔓延之勢,與其相伴而生的零利率下限約束、流動性陷阱風險、宏觀調控失效、負利率等問題也接踵而至,正深刻地影響著經濟與金融穩定,并有持續發酵之態。

零利率邊界所折射出的問題既復雜又深遠,各國央行在零利率問題上試圖采取各種方式給市場注入充足的流動性,以應對其觸發的經濟金融風險。當前,走出零利率邊界的困境,擺脫零利率下限約束糾纏,是各國政府共同的政策訴求。近年來,圍繞零利率下限約束問題展開的研究與實踐不勝枚舉,在提升政策調控有效性、加強政策協調等方面進行著嘗試與探索。

縱觀全球經濟金融政策周期的態勢,零利率下限約束問題持續發酵,以此展開的討論已不再局限于本國范圍內,開放經濟下零利率下限約束問題似乎更引人注意。譬如非零利率下限約束國家如何應對零利率下限約束國家的貨幣政策沖擊?零利率下限約束國家如何影響非零利率下限約束國家的貨幣政策調控?在經濟金融全球化的今天,沒有任何國家可以置身政策外溢風險之外,中國也同樣如此,必然要面對來自美國等主要經濟體的外溢風險與宏觀政策干擾。故此,考察開放經濟條件下零利率下限約束情形的貨幣政策外溢效應與調控,以期探索應對與化解零利率下限約束政策外溢風險的有效對策,是宏觀經濟理論值得思考的新命題,是新時代中國審時度勢下的新實踐,是經濟政策模擬實驗研究的新探索。

一、文獻回顧

當前探討零利率下限約束的貨幣政策調控大致從以下方面展開。其一,零利率下限約束下貨幣政策的有效性檢驗。考慮到傳統泰勒規則或價格型貨幣政策有效性出現結構性破壞,一些研究認為數量型或量化寬松政策,注入流動性,擴張央行資產負債表方式去提振經濟是有效的。其二,有研究認為量化寬松政策成本較高,其外溢效應會殃及別國,開始關注異質性預期的相機抉擇與承諾規則提振經濟的有效性,以期通過規則型的貨幣政策選擇解決零利率約束問題。其三,部分文獻探討影響公眾預期的前瞻性指引政策有效性。其四,一些文獻檢驗錨定不同目標規則貨幣政策有效性。與此同時,有研究認為央行的信息溝通應該更加透明、更加可預期,在零利率下限約束下貨幣政策的意外公布有時反而會影響中期與長期利率,進而影響宏觀經濟的效果。除此之外,也有基于財政政策與貨幣政策協調視角展開的研究,主要是考察貨幣政策與財政政策之間協調應對零利率下限約束問題,考察政策工具、目標、體制以及不同規則之間的協調搭配問題。

開放經濟下零利率下限約束的貨幣政策問題是近幾年才逐步展開研究的,目前相關文獻積累并不多。Martin等認為,在兩國動態隨機一般均衡模型(DSGE)模型中,如果本國經濟受到政策利率零下限的約束,國外需求沖擊對本國的影響會被放大。這一結果甚至適用于貿易相對封閉的國家。不利的國外沖擊可能會延長陷阱的持續時間,這也意味著對本國產生更多的收縮效應。在零利率下限約束情形下,貿易開放度較高時,本國經濟更容易受到不利的外國沖擊。Alex等認為,國外政策的外溢會改變本國經濟的最優貨幣政策,并影響本國經濟因沖擊而遭受的福利損失。溢出效應影響本國經濟的方式取決于本國經濟的結構——無論是本國商品還是外國商品都是本國消費者的替代品還是補充品。溢出效應的大小將取決于外國經濟的政策設計——無論外國貨幣政策是在承諾下還是在相機抉擇下制定的。另外,有文獻基于貨幣政策跨國協調視角去探索應對零利率下限約束下的風險,就如何通過貨幣政策跨國合作協調防范“以鄰為壑”風險,如何進行規則、制度設計等貨幣政策跨國合作協調問題展開。同時,也有基于貨幣政策與匯率政策協調研究應對零利率下限約束政策外溢風險,例如采取何種匯率制度搭配何種貨幣政策制度可以更加有效地應對零利率下限約束政策外溢風險。

縱觀現有文獻,大多側重于探討封閉經濟下零利率下限約束問題,本文研究開放經濟視角下面對零利率下限約束的政策外溢問題,是零利率下限約束問題的拓展。另外,本文以中國為對象研究其在開放經濟下零利率下限約束的貨幣政策外溢沖擊與調控問題。

二、理論模型

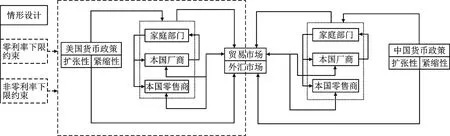

本文在Gali等開放經濟模型的基礎上,借鑒Justiniano等的研究,首先設計開放經濟下的DSGE模型,其次嵌入零利率下限約束特征,研究開放經濟的零利率下限約束情形下貨幣政策外溢效應與調控。開放經濟下的DSGE模型包括中國和美國兩個經濟體,各經濟體由家庭部門、國內廠商、國內零售商和中央銀行部門組成。家庭部門提供異質性勞動獲取工資,同時持有本國和外國無風險債券,選擇國內產品與進口產品進行消費。代表性廠商包括國內產品生產部門與進出口商品零售商。各部門按照決策規則進行最優決策。貨幣政策分為緊縮性與擴張性貨幣政策,并且將國外經濟體設置為零利率下限約束情形與非零利率下限約束情形,國內設置為非零利率下限約束情形。模型框架中經濟部門之間的理論傳導機制如圖1所示。

圖1 模型的理論傳導機制

(一)家庭部門

代表性家庭期望終身效用最大化函數:

(1)

(2)

其中,,為國內產品消費,,為進口產品消費,均是Dixit-Stiglitz加總形式的消費指數。

(3)

(4)

其中,經濟開放度用進出口商品占國內生產總值中的份額表示,>0表示國內和進口商品之間的替代彈性,>1為不同類型商品之間的替代彈性。

假設家庭部門唯一資產是一年期的國內、國外債券,最優的代表性家庭面臨以下預算約束:

(5)

(6)

家庭部門的優化問題要求國內與國外產品進行支出分配,包括跨期。各消費品需求函數如下:

,()=[,(),]-,

(7)

,()=[,(),]-,

(8)

其中,與,、,給出的國內、國外消費總物價指數相關。國內與國外消費品之間分配的最優需求函數如下:

,=(1-)(,)-

(9)

,=(1-)(,)-

(10)

總消費支出的分配約束和最優勞動供給滿足

(11)

(12)

分配的組合最優條件為

(13)

(14)

其中,為拉格朗日乘子。

(二)國內廠商

根據Calvo假定的壟斷企業交錯定價機制,對國內商品進行價格調整。在任何時期,有一定比例1-的企業重新定價,而一部分比例∈(0,1)的國內廠商采取物價指數化方法調整價格。物價指數化公式為

log,()=log,-1()+,-1

(15)

(16)

廠商在第期定價面臨產品需求曲線:

(17)

廠商在周期的定價是利潤折現值最大化:

(18)

(19)

(三)國內零售商

零售商進口國外有差別商品,實行一價定律。在確定進口商品的國內貨幣價格時,假定廠商有壟斷競爭行為,這種壟斷程度在短期內違反一價定律。零售商采用與國內廠商類似的Calvo交錯定價形式,即每期都有比例為1-的零售商重新進行最優定價,有比例為∈(0,1)的零售商采取物價指數化法調整價格。進口商品Dixit-Stigliz加總形式的價格指數為

(20)

零售商在第期面臨的產品需求曲線是

(21)

零售商利潤最大化目標函數為

(22)

(23)

(四)國際風險分攤

根據資產定價條件,非拋補利率平價條件公式為

(24)

(五)市場均衡

(六)中央銀行

本國央行貨幣政策規則采用泰勒規則形式:

(25)

(七)國外經濟與外生沖擊

國外經濟體部門主要涉及國外家庭部門,他們進行與國內家庭一樣的最優選擇。對國外經濟體的模型進行對數線性化,得到以下結構性方程。

1.國外經濟體的歐拉方程

對國外家庭住戶的歐拉方程的對數線性近似可以得出

(26)

2.國外經濟的物價設置

對國外企業價格制定的最優性條件和價格指數進行對數線性化:

(27)

3.國外邊際成本函數對數線性化

(28)

4.國外貨幣政策設計

(29)

5.外生沖擊

國外經濟體部門主要涉及國外家庭部門,他們進行與國內家庭一樣的最優選擇,假定國外經濟體的偏好沖擊與技術沖擊服從AR(1)過程:

國外經濟體的偏好沖擊為

(30)

國外經濟體的技術沖擊為

(31)

外生沖擊包括本國消費偏好沖擊、技術沖擊與風險溢價沖擊,并且服從AR(1)過程:

偏好沖擊為

(32)

技術沖擊為

(33)

風險溢價沖擊為

(34)

(八)零利率下限約束的貨幣政策設計

如果中央銀行受名義利率為零的下限約束,則假設名義利率一旦觸及零利率邊界,央行不會有進一步行動,意味著此時利率必須始終處于非負狀態。此時模型中利率出現了非線性路徑,其表達式為

(35)

≥-

(36)

三、參數估計

本文在開放DSGE模型中用到的觀測數據包括中國物價指數、國內生產總值(GDP)、匯率和利率,國外經濟體的數據選用美國為代表的物價指數、GDP和利率。數據均為季度數據,數據時間跨度是2001年第1季度—2020年第2季度。中國與美國國內生產總值數據選取季節調整后的實際GDP。中國與美國物價數據選取2015年為基期的季節性調整后的CPI指數(2015=100)。中國利率數據選用銀行間同業拆借加權平均利率的90天利率季度數據,美國利率選用美國銀行間同業拆借的季度數據,均為名義利率。匯率數據選取美元兌人民幣的名義匯率季度數據。以上數據的實際值均通過CPI指數剔除價格因素,并采用Census-12方法進行季節性調整后求得。數據來源于Wind數據庫與St.Louis Fed FRED database數據庫。

本文采用貝葉斯估計方法進行參數估計,首先選用的結構參數先驗分布主要借鑒Justiniano等研究。其次運用Matlab軟件采用馬爾科夫鏈蒙特卡洛算法(MCMC)進行Metropolos-Hastings隨機抽樣,然后得到參數后驗均值以及置信區間情況。其中MCMC方法進行MH隨機抽樣,累計抽樣250 000次,并預燒掉175 000次以剔除初始值影響。所得參數后驗分布結果見表1。

表1 先驗設定與后驗分布估計結果

四、貨幣政策外溢沖擊與調控

本部分將對開放經濟條件下零利率下限約束情形的貨幣政策外溢效應與調控設置兩種數值模擬分析情景。一是觀察美國處于零利率下限約束與非零利率下限約束兩種情形下,其實施貨幣政策對中國經濟產生的外溢效應;二是觀察美國處于零利率下限約束與非零利率下限約束兩種情形時,中國實施貨幣政策的調控效果。貨幣政策的正負沖擊設計,一是研究貨幣政策的正向沖擊即緊縮性貨幣政策,二是研究貨幣政策的負向沖擊即擴張性貨幣政策。

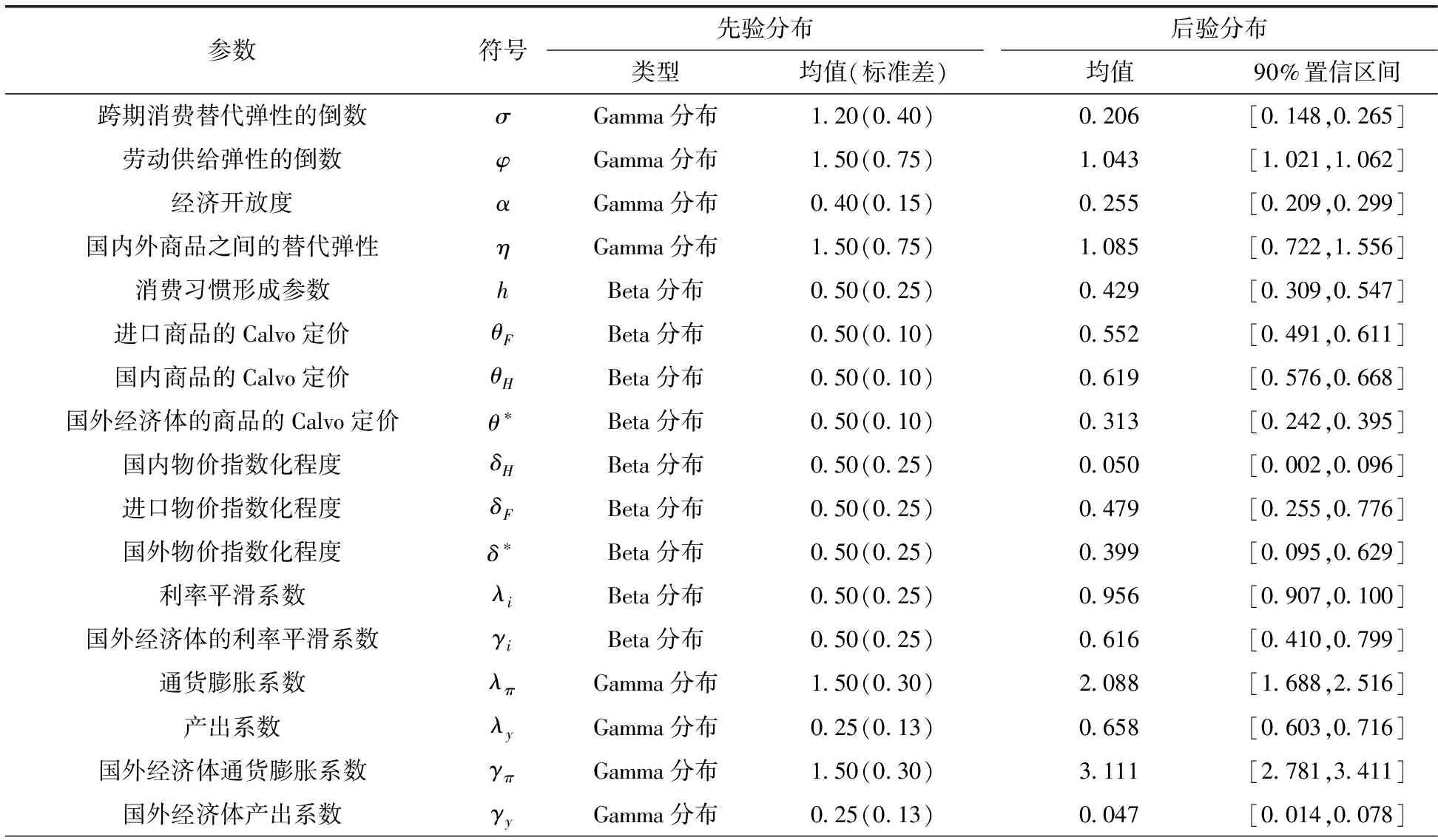

(一)零利率下限約束與非零利率下限約束情形下美國貨幣政策外溢效應

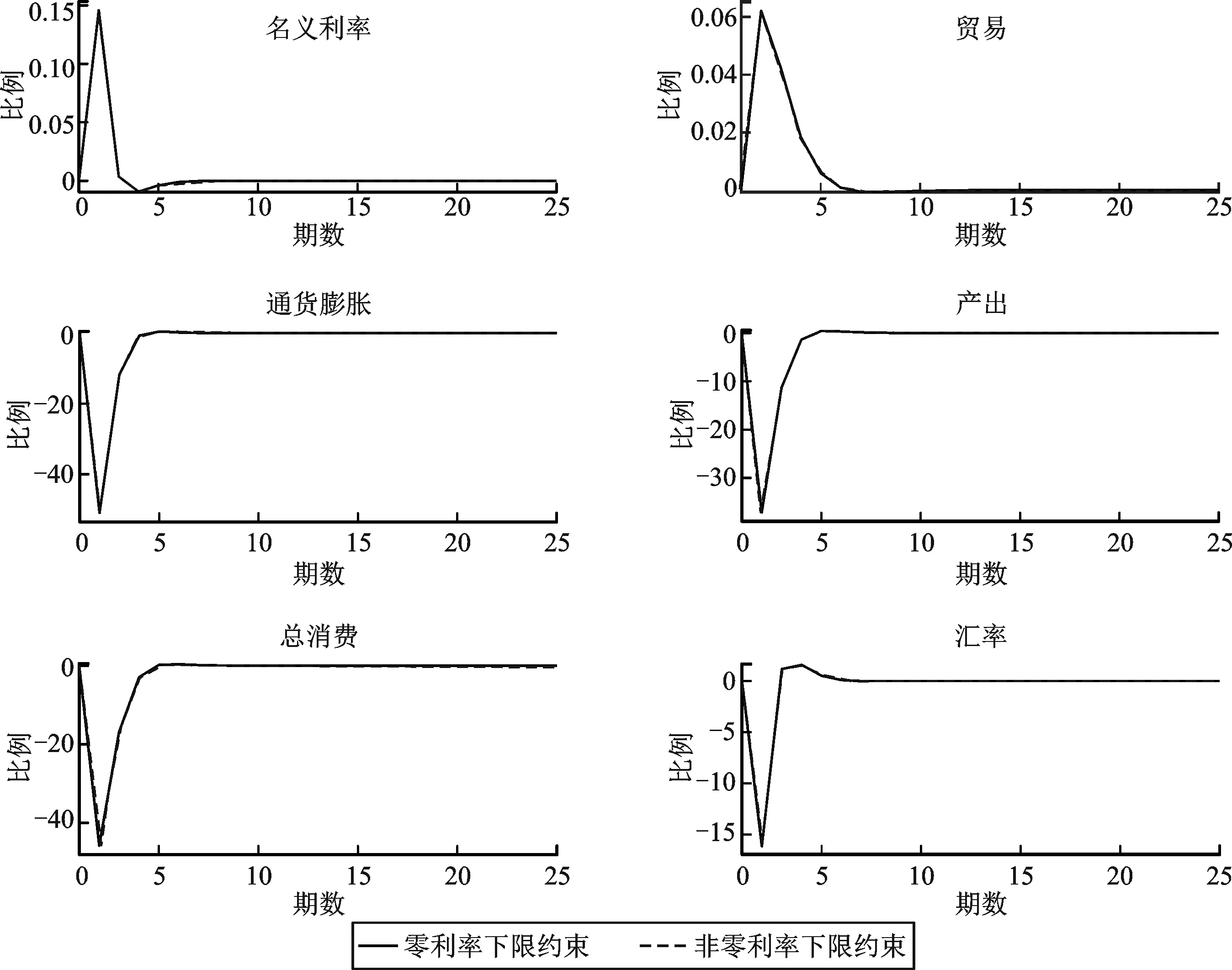

美國處于零利率下限約束與非零利率下限約束兩種情形時實施擴張性貨幣政策對中國宏觀經濟的外溢效應如圖2所示。無論是處于零利率下限約束還是非零利率下限約束情景美國擴張性貨幣政策對中國利率以及產出均產生了正向沖擊,提高了中國的利率水平以及產出水平,降低了貿易條件、消費以及匯率。并且,非零利率下限約束情形下美國擴張性貨幣政策沖擊幅度大于零利率下限約束情形。無論是處于零利率下限約束還是非零利率下限約束情形下的美國,其擴張性貨幣政策對我國通貨膨脹均產生負向沖擊效應,并且非零利率下限約束情形下外溢效應大于其處于零利率下限約束情景。

圖2 美國實施擴張性貨幣政策對中國宏觀經濟變量的外溢效應

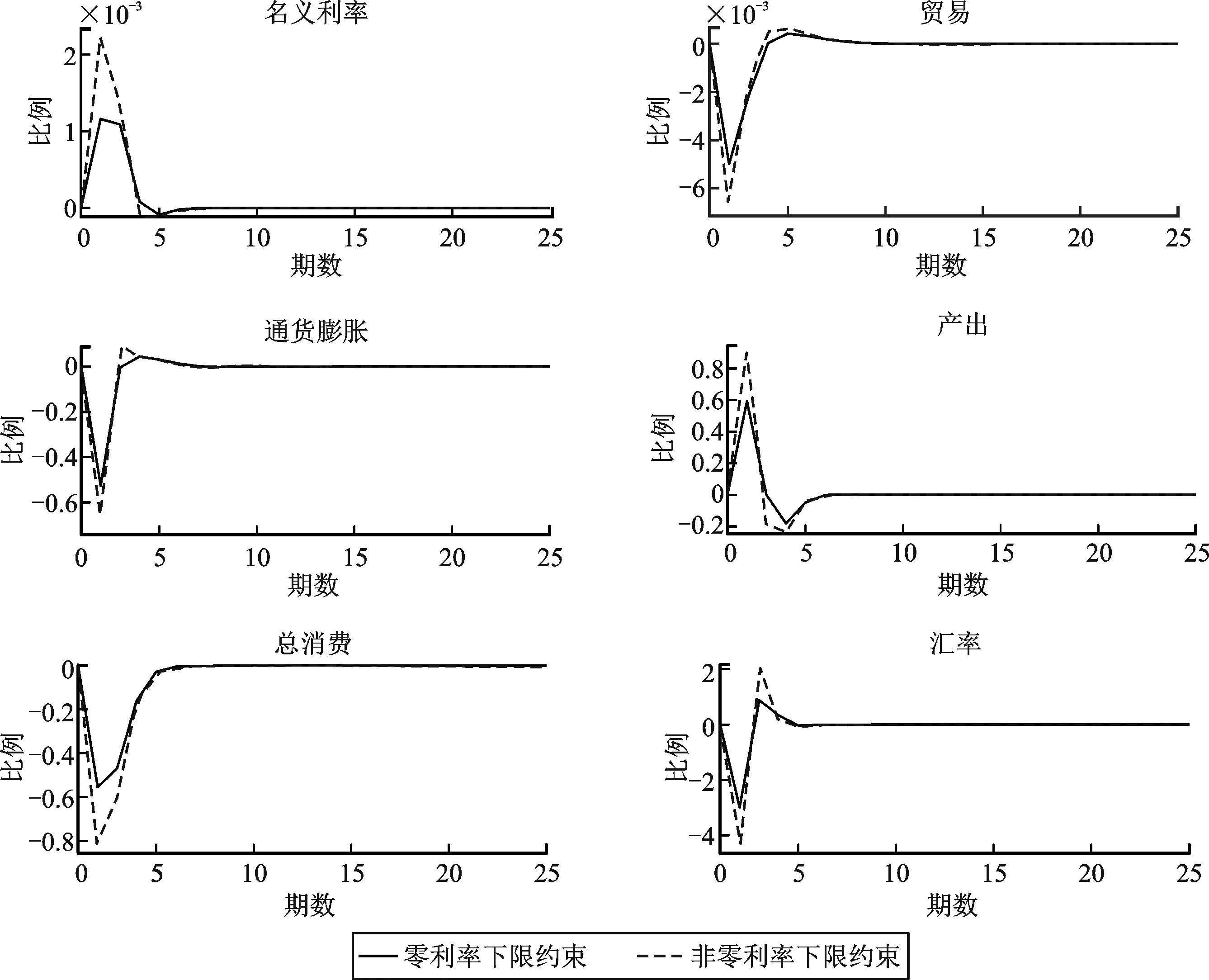

美國處于零利率下限約束與非零利率下限約束情形時實施緊縮性貨幣政策對我國宏觀經濟變量外溢效應如圖3所示。零利率下限約束或非零利率下限約束情形下美國緊縮性貨幣政策對中國利率都產生了負向沖擊,降低中國的利率水平,并且非零利率下限約束情景下美國緊縮性貨幣政策沖擊幅度大于零利率下限約束情景。兩種情形下美國的緊縮性貨幣政策對中國貿易條件、通貨膨脹、消費以及匯率均產生了正向沖擊,他們均出現了明顯的上升趨勢,產出呈下降趨勢,但是兩種情形下外溢效應差異存在局部性特征,主要表現在第3~4期。查看脈沖響應的第3~4期,發現處于零利率下限約束情形時美國緊縮性貨幣政策對貿易條件、通貨膨脹、消費、產出以及匯率的外溢沖擊效果弱于非零利率下限情形,而其他時期卻是相同的效應。

圖3 美國實施緊縮性貨幣政策對中國宏觀經濟變量的外溢效應

比較圖2和圖3,當中國與美國同時處于非零利率下限約束時,美國的貨幣政策對中國的外溢效應是對稱性沖擊。而當美國處于零利率下限約束時,中國處于非零利率下限約束時,美國的擴張性與緊縮性貨幣政策外溢效應呈現非對稱性,值得注意的是此時美國采取擴張性貨幣政策對中國的外溢效應變弱。因此,當中國處于無零利率約束時面對低利率或零利率國家的貨幣政策外溢,無需過度反應,應保持住本國貨幣政策定力與節奏。

(二)美國處于零利率下限約束與非零利率下限約束時中國貨幣政策調控效果

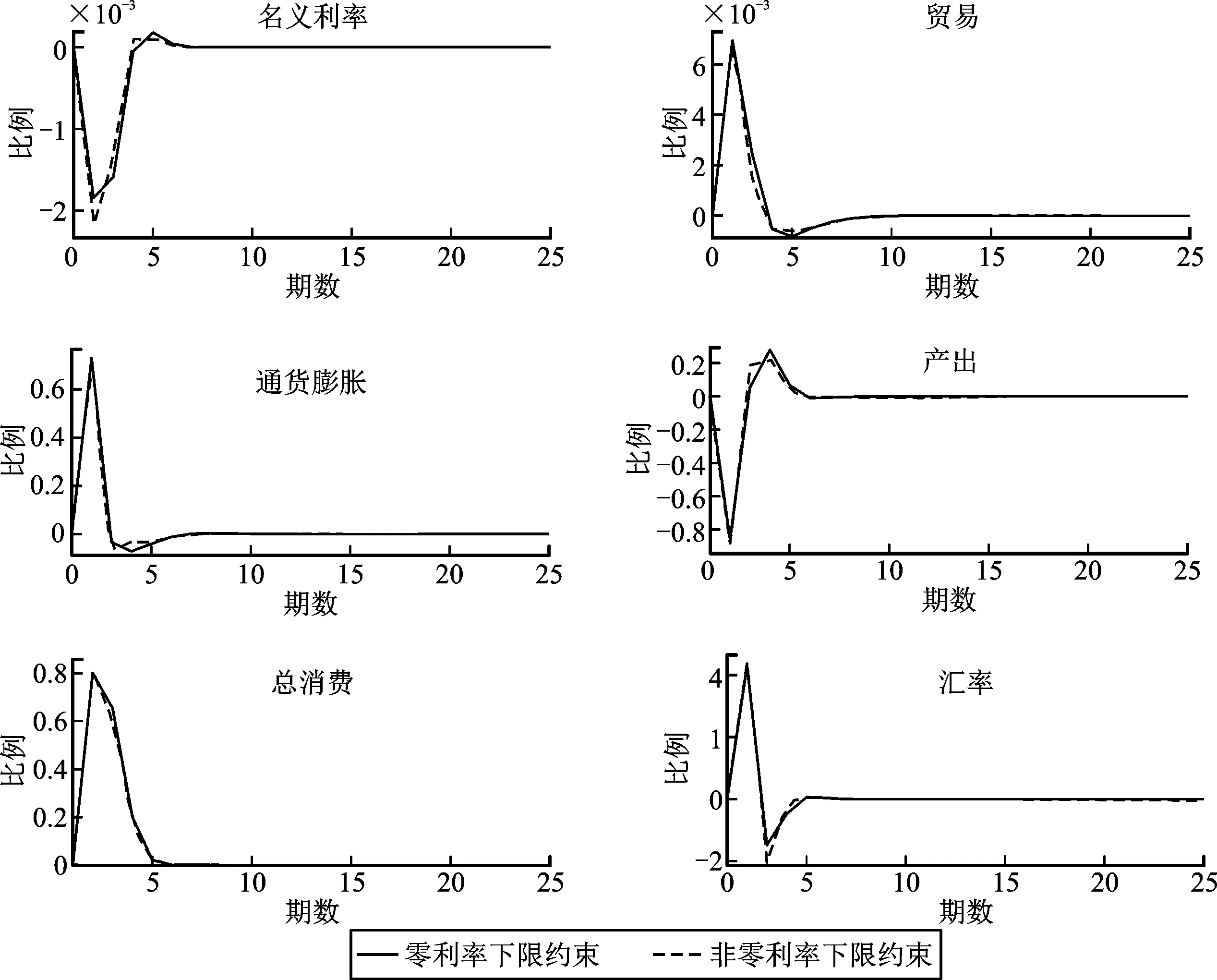

美國處于零利率下限約束與非零利率下限約束兩種情形時,中國實施擴張性貨幣政策的調控效果如圖4所示。根據脈沖響應圖可以看出,無論美國是處于零利率下限約束還是非零下限約束,中國采取擴張性貨幣政策進行調控時,其作用效果均未出現顯著差異。在此情景下,中國的擴張性貨幣政策將降低利率,使得貿易條件變差,通貨膨脹、產出、消費以及匯率增加。

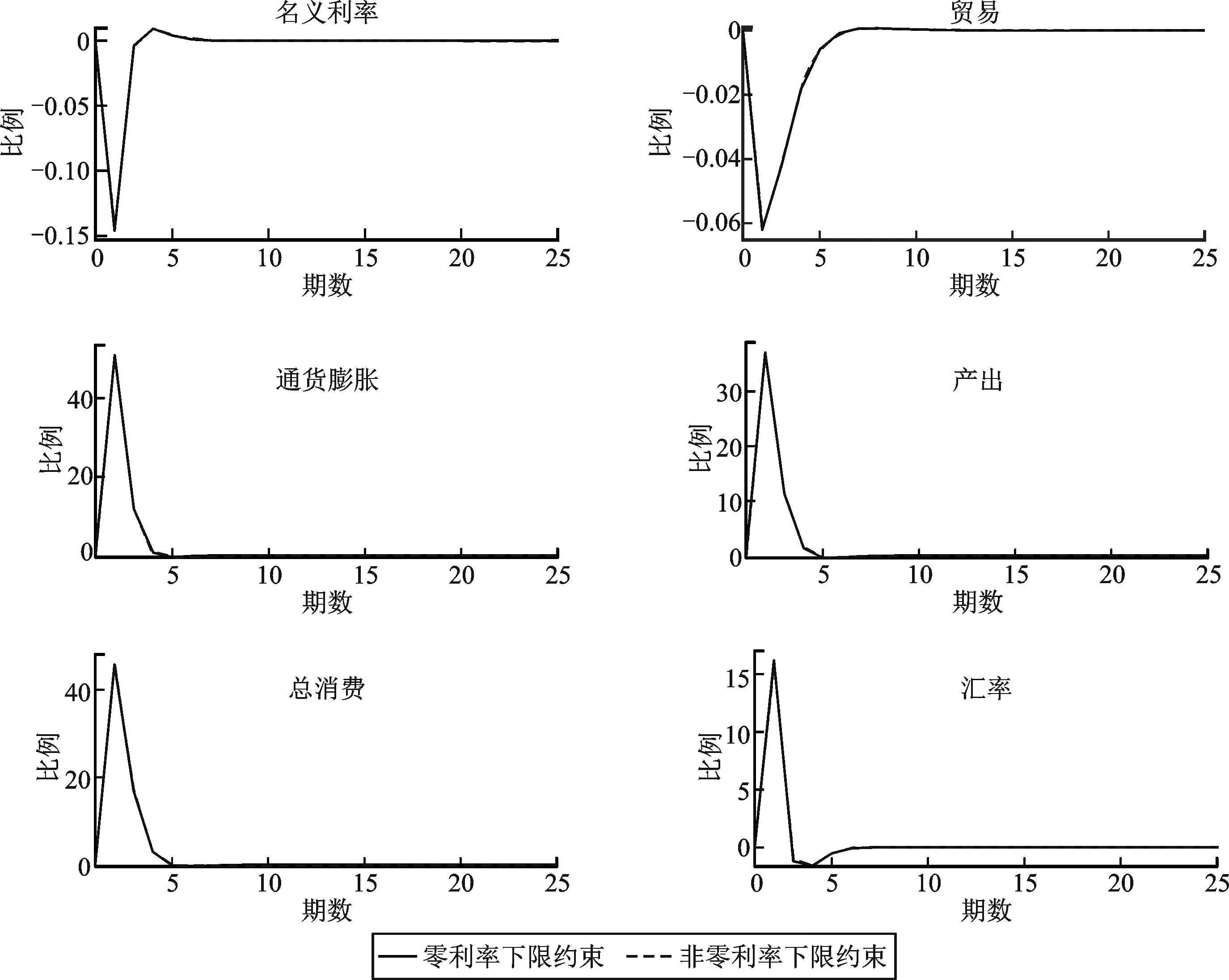

美國處于零利率下限約束與非零利率下限約束兩種情形時,中國實施緊縮性貨幣政策的調控效果如圖5所示。根據脈沖響應圖可以看出,無論美國是處于零利率下限約束還是非零下限約束,中國實施緊縮性貨幣政策調控本國經濟,其作用效果均未因為國外政策環境變化而出現顯著差異。此情形下,中國實施緊縮性貨幣政策調控,則利率升高,貿易條件改善,通貨膨脹、產出、消費以及匯率降低。

比較圖4與圖5,無論美國是否處于零利率下限約束,處于常規利率的中國實施緊縮性貨幣政策還是擴張性政策,其效果是對稱的,并沒有出現顯著差異性。因此,國外系統重要性國家的貨幣政策環境或周期對中國貨幣政策調控效果影響是不顯著的,全球諸多不確定性下中國貨幣政策應繼續堅持政策調控定力與自主性。

圖4 中國實施擴張性貨幣政策的調控效果

圖5 中國實施緊縮性貨幣政策的調控效果

五、結論與政策啟示

本文構建開放經濟下的DSGE模型,選取中國與美國宏觀經濟數據,運用Matlab軟件,采用馬爾科夫鏈蒙特卡洛算法進行參數估計,并植入零利率下限約束條件,研究開放經濟的零利率下限約束情形下貨幣政策外溢沖擊與調控。研究發現,當中國處于常規利率時,比較美國處于零利率下限約束與非零利率下限約束情形,發現其擴張性貨幣政策對中國經濟的外溢效應有顯著差異。處于零利率下限約束情形時美國貨幣政策外溢效應弱于其處于非零利率下限約束時期。美國實施緊縮性貨幣政策時,處于零利率下限約束情形時美國外溢效應與非零利率下限約束時期存在局部的差異性。無論美國處于零利率還是非零利率下限約束時期,常規利率周期下的中國貨幣政策調控效果無差異性,未受到國外政策周期的影響。

根據研究結論,本文提出以下政策啟示。新冠肺炎疫情對全球經濟增長的沖擊顯現,全球經濟金融周期存在不確定性,諸多跡象顯示全球經濟增長疲弱,主要經濟體徘徊在低利率區間,甚至不乏一些已深陷零利率下限約束的周期中。面對這些不確定的內外部沖擊,當前中國貨幣政策調控應有前瞻性并要審時度勢。第一,密切關注國外主要經濟體的政策周期與環境變化,以防產生政策外溢效應,防范輸入性經濟金融風險。第二,面對國外出現極端政策周期諸如處于零利率下限約束時期的政策外溢沖擊,中國應堅持政策調控自主性,避免過度反應,給常規貨幣政策預留調控空間。第三,如若出現經濟陷入零利率下限約束情形,常規貨幣政策調控效果削弱的情形下,需綜合運用多種貨幣政策工具保持流動性合理充裕,疏通貨幣政策傳導機制,有效發揮結構性貨幣政策工具的精準滴灌作用,提高政策的直達性。第四,在零利率約束時期或流動性陷阱時期,注重加強宏觀政策協調配合,促進貨幣政策與財政政策、宏觀審慎政策形成集成效應,以提高經濟刺激和恢復政策的精準性和有效性。一是通過財政貨幣政策搭配防范經濟風險,擺脫流動性陷阱;二是貨幣政策與宏觀審慎政策協調防范金融風險,實現金融穩定;三是國際政策協調,以形成穩定的內外經濟金融環境。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30