股權(quán)激勵能夠促進高管“思危思變”嗎

2022-02-20 10:39:01徐寧白英杰張陽

商業(yè)研究 2022年6期

徐寧 白英杰 張陽

內(nèi)容提要:?基于最優(yōu)契約假說以及戰(zhàn)略變革前因研究的辯證性視角,本文以2008-2018年A股上市公司數(shù)據(jù)為樣本,探討股權(quán)激勵對企業(yè)戰(zhàn)略變革的影響機制及情境條件。結(jié)果表明:給予高管股權(quán)激勵對企業(yè)戰(zhàn)略變革能夠產(chǎn)生顯著的促進效應(yīng),風(fēng)險承擔(dān)在兩者之間發(fā)揮部分中介效應(yīng);外部環(huán)境動態(tài)性越高,股權(quán)激勵對企業(yè)戰(zhàn)略變革的正向效應(yīng)越顯著;產(chǎn)權(quán)性質(zhì)、冗余資源、高管聲譽等情境因素也會對股權(quán)激勵與企業(yè)戰(zhàn)略變革的關(guān)系產(chǎn)生影響。因此,企業(yè)應(yīng)在高管激勵契約配置中側(cè)重于股權(quán)激勵,并以戰(zhàn)略目標(biāo)為導(dǎo)向進行合理的契約要素設(shè)計,從而激發(fā)高管的“思危思變”精神,適時推進戰(zhàn)略變革以獲得可持續(xù)的競爭優(yōu)勢。

關(guān)鍵詞:?戰(zhàn)略變革;股權(quán)激勵;風(fēng)險承擔(dān);環(huán)境動態(tài)性;最優(yōu)契約假說

中圖分類號:F2766??文獻標(biāo)識碼:?A??文章編號:1001-148X(2022)06-0073-10

收稿日期:2021-10-02

作者簡介:?徐寧(1982-),女,山東濟南人,山東大學(xué)管理學(xué)院副教授,博士生導(dǎo)師,管理學(xué)博士,研究方向:公司治理;白英杰(1998-),男,河北滄州人,山東大學(xué)管理學(xué)院碩士研究生,研究方向:公司治理;張陽(1993-),女,山東濟南人,山東大學(xué)管理學(xué)院博士研究生,研究方向:公司治理。

基金項目:國家自然科學(xué)基金面上項目,項目編號:71872103;山東省社會科學(xué)規(guī)劃重點項目,項目編號:17BZLJ09;泰山學(xué)者工程專項,項目編號:tsqn202103095。

一、引言

近年來中美貿(mào)易戰(zhàn)、新冠疫情等“黑天鵝”事件使企業(yè)所處的環(huán)境充滿各種不確定性因素,如何“駕馭戰(zhàn)略迎變局”對于多數(shù)企業(yè)而言無疑是巨大的挑戰(zhàn),諸多實踐表明高管對于企業(yè)戰(zhàn)略變革起主導(dǎo)作用[1]。如果高管能夠居安而“思危”,面對變化的環(huán)境及時“思變”,也許就不會過于被動、落得“不變等死”的結(jié)局。然而高管作為代理人天然存在風(fēng)險規(guī)避屬性[2],多數(shù)情況下不會主動地發(fā)起戰(zhàn)略變革,如何激發(fā)高管“思危思變”的主動性成為現(xiàn)階段公司治理領(lǐng)域的重要研究方向。相關(guān)研究表明股權(quán)激勵會影響企業(yè)的戰(zhàn)略抉擇與實施,可以促進高管做出更合理的技術(shù)創(chuàng)新戰(zhàn)略選擇[3],也有助于提高公司海外并進型戰(zhàn)略的有機平衡度[4]。那么股權(quán)激勵能否促進高管凸顯“思危思變”屬性,從而促進企業(yè)的戰(zhàn)略變革?

在戰(zhàn)略變革30多年的研究歷程中[5-6]影響戰(zhàn)略變革的因素大致可概括為決定論視角(The?Deterministic?View)、意志論視角(The?Voluntaristic?Perspective)以及辯證性視角(The?Dialectical?Perspective),決定論觀點從外部環(huán)境來思考什么情況下會發(fā)生戰(zhàn)略變革及其長期影響,意志論視角從企業(yè)內(nèi)部主體來思考其對戰(zhàn)略變革的能動作用[6-7]。辯證性視角則是綜合了以上兩種觀點,統(tǒng)籌考慮外部環(huán)境、組織條件和高管等因素[8]。近來有學(xué)者還提出了基于組態(tài)的概念以探討“聯(lián)合效應(yīng)”[7],其中意志論視角以“管理者是自發(fā)地主動行動且創(chuàng)造性地改變其公司命運的代理人”為前提。基于高階梯隊理論、戰(zhàn)略選擇理論等理論[6],從高管(包括CEO)的視角來思考影響企業(yè)戰(zhàn)略變革的因素。諸多研究從CEO特質(zhì)的視角來思考影響戰(zhàn)略變革的因素,如CEO新鮮感會對戰(zhàn)略變革產(chǎn)生重要影響[9],CEO的外向性和開放性促進了戰(zhàn)略變革的啟動,而其他特質(zhì)(如責(zé)任心)卻具有阻礙作用[10]。也有學(xué)者從CEO繼任的角度出發(fā),探討CEO任期對戰(zhàn)略變革的重要影響[11],新任內(nèi)部CEO的董事會背景也會影響企業(yè)戰(zhàn)略變革[12]。高管團隊調(diào)整是CEO繼任后的普遍現(xiàn)象,故有學(xué)者將影響戰(zhàn)略變革主體的思考范圍擴大到整個高管團隊,認為高管團隊關(guān)系相關(guān)(如性別、年齡等)和任務(wù)相關(guān)(如職業(yè)背景、任期等)的斷裂帶會影響企業(yè)戰(zhàn)略變革[13]。但是,改變高管團隊的構(gòu)成并不是應(yīng)對環(huán)境變化的唯一方法[14],其他途徑也可以激發(fā)思維方式的改變,如對高管進行有效激勵。一些學(xué)者從高管薪酬激勵的角度進行研究,認為薪酬的變化會導(dǎo)致高管的注意力模式發(fā)生重大的變化,而注意力進而會影響戰(zhàn)略變革[14]。?從薪酬水平高低來看,CEO相對薪酬較低更有可能發(fā)起更大程度的戰(zhàn)略變革以改變其被低付薪酬的狀態(tài)[15],CEO超額薪酬與戰(zhàn)略變革之間則存在“倒U型”關(guān)系[16]。

從高管激勵角度來思考如何促進戰(zhàn)略變革的研究尚不充分[15],存在以下局限性:一是忽視了股權(quán)激勵等不同于薪酬激勵的長期激勵契約對企業(yè)戰(zhàn)略變革的影響[6]。有關(guān)股權(quán)激勵效應(yīng)的研究一直存在最優(yōu)契約假說與權(quán)力尋租假說的沖突,?而中國情境下股權(quán)激勵對于企業(yè)戰(zhàn)略變革的作用尚未明確。二是未深入探究高管激勵機制作為前因變量對戰(zhàn)略變革的影響機制及內(nèi)在路徑。三是主要探討高管激勵作為內(nèi)在因素的靜態(tài)影響,忽視了其與外部環(huán)境因素的“聯(lián)合效應(yīng)”。鑒于此,本文運用理論演繹與實證分析方法,探究股權(quán)激勵對于企業(yè)戰(zhàn)略變革的影響及機制:第一,探究中國情境下高管股權(quán)激勵對于企業(yè)戰(zhàn)略變革的促進效應(yīng),從戰(zhàn)略變革的視角驗證與拓展最優(yōu)契約假說的核心觀點;第二,闡釋高管股權(quán)激勵對企業(yè)戰(zhàn)略變革的影響機制與路徑,發(fā)現(xiàn)風(fēng)險承擔(dān)水平在兩者之間的中介效應(yīng);第三,以辯證性視角為基礎(chǔ)研究環(huán)境動態(tài)性等外部因素對股權(quán)激勵與戰(zhàn)略變革關(guān)系的調(diào)節(jié)作用,驗證影響戰(zhàn)略變革的內(nèi)部因素與外部因素的“聯(lián)合效應(yīng)”。

二、研究假設(shè)

(一)股權(quán)激勵對企業(yè)戰(zhàn)略變革的影響

由于存在委托代理關(guān)系,在企業(yè)戰(zhàn)略變革過程中無論是發(fā)起還是實施,公司高管與股東之間的目標(biāo)、利益和承擔(dān)的風(fēng)險都不完全相同[2]。為什么有些企業(yè)的高管不愿“主動求變”,一是在于管理層和股東之間有不同的風(fēng)險偏好,是否發(fā)動戰(zhàn)略變革,雙方承擔(dān)的后果是不同的。對于高管而言,在劇烈的環(huán)境變化來臨之前,即使其不發(fā)動戰(zhàn)略變革,企業(yè)仍能憑借以往的資源、產(chǎn)品等優(yōu)勢保持良好的績效,其個人利益在短期也沒有較大的損失。相反,貿(mào)然宣稱要發(fā)動戰(zhàn)略變革,如調(diào)整業(yè)務(wù)范圍、研發(fā)新技術(shù)等,則有可能擾亂企業(yè)的正常運營,導(dǎo)致企業(yè)的業(yè)績在短期內(nèi)下滑,因而遭到股東質(zhì)疑。如果最終戰(zhàn)略變革失敗,其更會承受收益和聲譽等多方面損失。相比之下,如果企業(yè)由于未能及時調(diào)整發(fā)展戰(zhàn)略而被市場淘汰,股東會面臨巨大的損失,高管的損失則要小得多,因而在權(quán)衡得失之后,高管“思危”的主動性不強。二是在于所有權(quán)與控制權(quán)分離導(dǎo)致的利益分歧,當(dāng)管理者的所有權(quán)下降時,其投入到創(chuàng)造性活動中的努力程度也會下降[2]。戰(zhàn)略變革需要管理者投入大量的時間和精力去學(xué)習(xí)和了解新技術(shù)以及解決隨之而來的管理問題,如果持股水平較低,其“思變”的積極性也不會很高。

戰(zhàn)略變革既復(fù)雜又充滿風(fēng)險,?需要管理這一過程中出現(xiàn)的復(fù)雜問題、承擔(dān)更多的風(fēng)險,高管應(yīng)該得到補償[17]。但是,過高的薪酬反而會使CEO等高管的風(fēng)險厭惡心理加劇,不愿去實施高風(fēng)險的戰(zhàn)略變革[16]。如何設(shè)置合理的薪酬激勵來激發(fā)高管的“思危思變”精神呢?根據(jù)最優(yōu)契約假說,股權(quán)激勵使高管與股東的利益、目標(biāo)趨于一致,有利于緩解代理問題[2]。管理者持股水平越高就越會追求企業(yè)價值最大化,否則也會因企業(yè)價值未能最大化而受到損失。然而僅追求利潤最大化是不夠的,戰(zhàn)略變革需要考慮長期和短期的績效目標(biāo),并在二者關(guān)系中尋找平衡。對于高管來說,提升當(dāng)前的業(yè)績是其追求的首要目標(biāo),追求長遠的發(fā)展則相對次要。實際上未來的發(fā)展對企業(yè)更重要,對高管進行股權(quán)激勵可以降低高管的急功近利傾向,使得高管不僅關(guān)注企業(yè)短期績效水平,還會考慮企業(yè)的長遠發(fā)展[18]。為了實現(xiàn)企業(yè)的“基業(yè)長青”,需要企業(yè)能夠適應(yīng)行業(yè)的發(fā)展變化。在行業(yè)轉(zhuǎn)型來臨之前,持有股權(quán)的高管從企業(yè)的角度出發(fā)而會積極發(fā)動戰(zhàn)略變革,以打造企業(yè)新的競爭優(yōu)勢,從而實現(xiàn)企業(yè)和個人資產(chǎn)的增值。所以,面對委托人—代理人關(guān)系中存在“代理問題”,企業(yè)可以通過建立股權(quán)激勵機制,綁定股東和管理層的利益,激發(fā)高管的學(xué)習(xí)熱情和冒險精神,從而使高管成為“變革驅(qū)動者”。

戰(zhàn)略變革前因研究中的意志論認為戰(zhàn)略變革是管理者決定的過程,管理者不僅在很大程度上影響企業(yè)戰(zhàn)略變革決策,還可以積極地適應(yīng)環(huán)境和塑造組織結(jié)構(gòu)[6]。對高管進行股權(quán)激勵,可以激發(fā)其“思危思變”精神,使整個高管團隊下定決心推進戰(zhàn)略變革,并在企業(yè)戰(zhàn)略變革制定和實施的過程中積極地發(fā)揮領(lǐng)導(dǎo)作用,從而強制性地破除對戰(zhàn)略變革的抵制力量。其會主動與組織成員溝通,使企業(yè)上下建立起對戰(zhàn)略變革的心理認同,并協(xié)調(diào)變革過程中的混亂和利益糾紛,這些都有助于自上而下地推動組織成員觀念的轉(zhuǎn)變、克服組織慣性的阻力,從而落實戰(zhàn)略變革的行動方案。綜上所述,對高管進行股權(quán)激勵,將高管團隊與企業(yè)的利益綁定,激發(fā)其“思危思變”精神,使企業(yè)更積極地去適應(yīng)變化的環(huán)境,從而推動戰(zhàn)略變革。因此,提出如下假設(shè):

H1:高管股權(quán)激勵對企業(yè)戰(zhàn)略變革具有顯著的促進作用。

(二)風(fēng)險承擔(dān)的中介作用

戰(zhàn)略變革是一次高風(fēng)險博弈,面向未來的產(chǎn)品研發(fā)投入、廠房設(shè)備升級、調(diào)整目標(biāo)市場等戰(zhàn)略決策隱藏著巨大的風(fēng)險,做出這些決策需要高管敢于承擔(dān)風(fēng)險。然而高管的風(fēng)險規(guī)避傾向使他們基于損失規(guī)避原則,比起實施具有高收益但含高風(fēng)險的戰(zhàn)略變革,他們更愿意維持現(xiàn)狀[16]。實現(xiàn)戰(zhàn)略變革的目標(biāo)需要冒很大風(fēng)險,如何才能激發(fā)高管的冒險精神?最優(yōu)契約假說認為可以通過設(shè)置合理的薪酬契約以激勵管理者采取適宜的行動,以緩解代理問題[2]。?高管的薪酬主要由基本薪酬、獎金和長期激勵性報酬組成,實質(zhì)上起到風(fēng)險承擔(dān)激勵作用更多的是股票型薪酬[19]。基本薪酬對于高管而言是固定的收益,獎金與當(dāng)年的業(yè)績目標(biāo)掛鉤,高管為追求企業(yè)業(yè)績的穩(wěn)定而不愿意冒險。股權(quán)激勵則屬于長期激勵性報酬,一般會設(shè)置三到五年的績效考核指標(biāo),如果未能達成則會失去相應(yīng)的獎勵,為實現(xiàn)企業(yè)未來業(yè)績提升,高管可能更傾向于冒險。股票期權(quán)有助于解決短視和風(fēng)險規(guī)避等代理問題,引起大規(guī)模的投資支出,并且造成企業(yè)績效的極端情況,即業(yè)績大起大落[20]。對于外向型和開放型的CEO而言,當(dāng)其股票期權(quán)價值增加時,也會增強企業(yè)的戰(zhàn)略風(fēng)險承擔(dān)[21]。此外,高管股票收益波動率的敏感性與風(fēng)險承擔(dān)水平的關(guān)系顯著為正,并會影響企業(yè)政策選擇,如投資集中度、研發(fā)投入、資產(chǎn)負債率等[19],這正是戰(zhàn)略變革會涉及的方面。對管理層進行股權(quán)激勵有助于降低代理沖突,提高公司風(fēng)險承擔(dān)水平[22]。高管在做戰(zhàn)略決策時會面對各種風(fēng)險,開展新業(yè)務(wù)會出現(xiàn)業(yè)績波動或投資無法收回的風(fēng)險,放棄目前盈利的業(yè)務(wù)則會影響企業(yè)的現(xiàn)金流或存在判斷失誤的風(fēng)險。如果高管具有較高的風(fēng)險偏好,其會更積極地開展新業(yè)務(wù)或調(diào)整企業(yè)原有業(yè)務(wù),即股權(quán)激勵能夠提高風(fēng)險承擔(dān)水平,在一定程度上激發(fā)高管的冒險精神,進而促進企業(yè)發(fā)動戰(zhàn)略變革。因此,提出如下假設(shè):

H2:風(fēng)險承擔(dān)水平對于高管股權(quán)激勵與企業(yè)戰(zhàn)略變革之間的正相關(guān)關(guān)系具有顯著的中介效應(yīng),即高管股權(quán)激勵提升了風(fēng)險承擔(dān)水平,從而促進了企業(yè)戰(zhàn)略變革。

(三)環(huán)境動態(tài)性的調(diào)節(jié)作用

企業(yè)所處的環(huán)境變化對企業(yè)戰(zhàn)略變革起著重要的影響,戰(zhàn)略變革前因研究中的決定論視角將戰(zhàn)略變革視為由環(huán)境壓力決定的外部驅(qū)動過程[23]。實際上環(huán)境的變化本身不會直接導(dǎo)致戰(zhàn)略變革的發(fā)生,否則為什么有很多企業(yè)在面對環(huán)境變化時卻沒有及時戰(zhàn)略轉(zhuǎn)型?所以,相比既有文獻認為外部環(huán)境會對戰(zhàn)略變革產(chǎn)生直接作用[8],更應(yīng)該考慮外部環(huán)境作為情境因素可能發(fā)揮的調(diào)節(jié)作用[6],思考環(huán)境動態(tài)性對上述所探討機制的影響效應(yīng)。

動態(tài)的環(huán)境意味著外部環(huán)境中充滿著不確定性,當(dāng)環(huán)境動態(tài)性較高時,企業(yè)為了適應(yīng)環(huán)境的變化需要圍繞市場需求進行公司業(yè)務(wù)的調(diào)整[8]。?面對動態(tài)的環(huán)境,股東會要求高管及時調(diào)整企業(yè)戰(zhàn)略以適應(yīng)環(huán)境的變化,企業(yè)在對高管進行股權(quán)激勵時會向其提出相應(yīng)的要求,并且側(cè)重那些符合企業(yè)未來戰(zhàn)略發(fā)展需要的人才,從而為戰(zhàn)略變革做準備,以此制定的股權(quán)激勵計劃以戰(zhàn)略變革為導(dǎo)向,可以更好地發(fā)揮股權(quán)激勵對戰(zhàn)略變革的促進作用。此外,環(huán)境動態(tài)性顯著影響管理者認知,管理者認知又會影響戰(zhàn)略變革[24]。如前文所述,股權(quán)激勵能夠激發(fā)高管的“思危思變”精神進而促進企業(yè)戰(zhàn)略變革,而“思危思變”精神和管理者認知有相似之處,屬于高管的心理層面,也會受到外部環(huán)境動態(tài)性的影響。企業(yè)高管在做戰(zhàn)略決策時需要通過各種渠道收集信息以了解外部環(huán)境的變化,相比放松管制這種行業(yè)內(nèi)的環(huán)境劇變,漸進的環(huán)境變化更容易被忽視[14]。所以,外部環(huán)境動態(tài)性越高,高管就越能感知到外部環(huán)境的變化。環(huán)境動態(tài)性越高可能意味著顧客需求發(fā)生變化、行業(yè)政策發(fā)生改變等,企業(yè)原有的戰(zhàn)略越有可能被環(huán)境淘汰。持有公司股權(quán)的高管擔(dān)心企業(yè)和個人利益受損,會更加警惕,并積極為戰(zhàn)略變革作各方面的準備,以圖在環(huán)境變化時調(diào)整企業(yè)發(fā)展方向。所以,外部環(huán)境動態(tài)性越高,股權(quán)激勵就越有助于激發(fā)高管的“思危思變”精神,促使他們主動學(xué)習(xí)以適應(yīng)環(huán)境的變化,從而推動企業(yè)戰(zhàn)略變革的實施。因此,提出如下假設(shè):

H3:環(huán)境動態(tài)性越高,高管股權(quán)激勵對企業(yè)戰(zhàn)略變革的促進作用越強。

三、研究設(shè)計

(一)樣本選擇和數(shù)據(jù)來源

本文選取2008—2018年滬深兩市A股主板上市公司作為研究的樣本。因我國在2007年實施了新會計制度,而且戰(zhàn)略變革指標(biāo)在處理時需減去滯后項,故樣本實際起始年份為2008年。從國泰安金融(CSMAR)數(shù)據(jù)庫、萬德(WIND)數(shù)據(jù)庫和中國研究數(shù)據(jù)服務(wù)平臺(CNRDS)數(shù)據(jù)庫中獲得公司的基本數(shù)據(jù),包括高管持股數(shù)量、研發(fā)支出等,并剔除了每年ST、*ST、PT及退市的公司樣本以及處于高度管制環(huán)境的金融行業(yè)。剔除存在缺失值的樣本后最終保留樣本數(shù)量為785家,共計8632個觀測值,細分為44個行業(yè),使用Excel和Stata16進行數(shù)據(jù)處理和分析。此外,為避免異常值或極端值對檢驗結(jié)果的影響,對連續(xù)變量在1%的水平上進行縮尾。

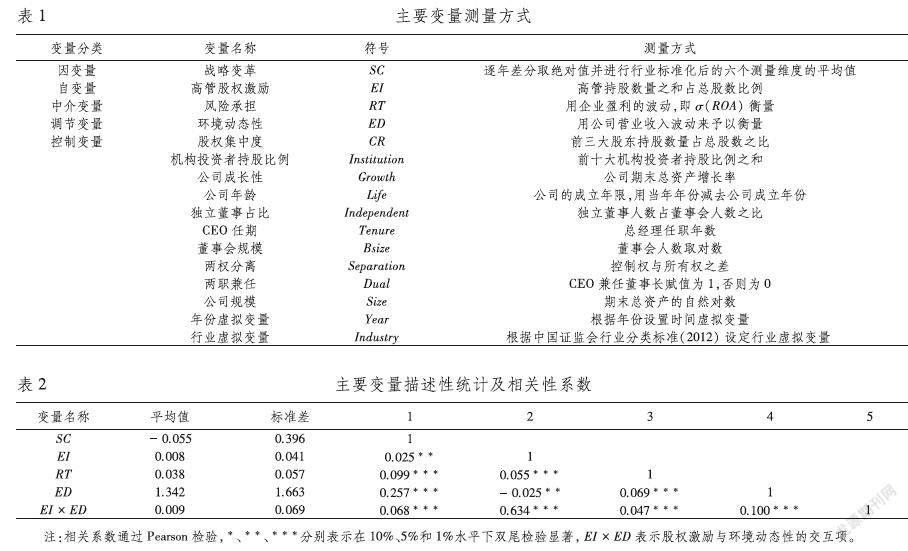

(二)變量定義

1.因變量:戰(zhàn)略變革(Strategic?Change)

借鑒中外研究對戰(zhàn)略變革的測量方式[7],根據(jù)資源基礎(chǔ)觀可以將戰(zhàn)略變革視為企業(yè)在資源配置方面的重大轉(zhuǎn)變,從以下六個維度來綜合測量戰(zhàn)略變革這一構(gòu)念:廣告強度(銷售費用/銷售收入);研發(fā)強度(研發(fā)費用/銷售收入);廠房設(shè)備更新率(固定資產(chǎn)凈值/固定資產(chǎn)總值,其中固定資產(chǎn)總值=固定資產(chǎn)凈值+在建工程+固定資產(chǎn)清理);非生產(chǎn)間接費用率(管理費用/銷售收入);庫存水平(庫存/銷售收入);財務(wù)杠桿(債務(wù)資本/權(quán)益資本)。首先分別計算六個戰(zhàn)略維度的當(dāng)年數(shù)值與滯后期數(shù)值之差,并對其取絕對值。然后進行行業(yè)標(biāo)準化,即減去行業(yè)平均值除以標(biāo)準差,最后計算六個指標(biāo)的算數(shù)均值,以此來衡量戰(zhàn)略變革的程度。

2.自變量:股權(quán)激勵(Equity?Incentive)

本文采用高管持股比例衡量股權(quán)激勵,即所有權(quán)結(jié)構(gòu)中高管持股數(shù)量之和占總股數(shù)比例。企業(yè)的所有權(quán)比較穩(wěn)定,是連續(xù)、客觀的衡量指標(biāo),并且高管與企業(yè)戰(zhàn)略有著更緊密的相關(guān)性,因此用高管持有的股權(quán)比例作為股權(quán)激勵的代理變量[18]。

3.中介變量:風(fēng)險承擔(dān)(Risk?Taking)

用企業(yè)盈利的波動性作為風(fēng)險承擔(dān)的代理變量,即σ(ROA)。ROA為企業(yè)相應(yīng)年度的息稅前利潤與當(dāng)年末資產(chǎn)總額的比率。首先,將企業(yè)每年的ROA減去該年度企業(yè)所在行業(yè)的平均值,即進行行業(yè)調(diào)整;其次,計算企業(yè)每個觀測時段內(nèi)經(jīng)行業(yè)調(diào)整的ROA的標(biāo)準差,用以衡量企業(yè)對應(yīng)時段的風(fēng)險承擔(dān)水平,以該年份的前后5年為一個觀測時段[22]。

4.調(diào)節(jié)變量:環(huán)境動態(tài)性(Environmental?Dynamism)

用企業(yè)營業(yè)收入波動來衡量環(huán)境動態(tài)性,企業(yè)以當(dāng)年為起始點,前后5年銷售收入的標(biāo)準差并經(jīng)行業(yè)調(diào)整后的值[24]。根據(jù)每家企業(yè)前后5年的數(shù)據(jù),運行如下模型:

Sale=α+βYear+ε

其中,Sale為銷售收入,Year為年份。對殘差進行標(biāo)準化,并除以這5年殘差的平均值,將所得結(jié)果除以同一年度同一行業(yè)內(nèi)所有公司的中位數(shù),最終得到企業(yè)經(jīng)行業(yè)調(diào)整后的環(huán)境動態(tài)性。

5.控制變量(Control?Variables)

本文將以下變量進行控制,?以避免遺漏變量偏差。包括:股權(quán)集中度(CR),前三大股東持股數(shù)量占總股數(shù)比例;機構(gòu)投資者持股比例(Institution),?前十大機構(gòu)投資者持股比例之和;公司成長性(Growth),公司期末總資產(chǎn)增長率,等于期末總資產(chǎn)與期初總資產(chǎn)兩者之差除于期初總資產(chǎn);公司年齡(Life),用當(dāng)年年份減去公司成立年份;獨立董事占比(Independent),獨立董事人數(shù)占董事會人數(shù)之比;?CEO任期(Tenure),總經(jīng)理任職年數(shù);董事會規(guī)模(Bsize),董事會人數(shù)取對數(shù);兩權(quán)分離(Separation),控制權(quán)與所有權(quán)之差;兩職兼任(Dual),總經(jīng)理兼任董事長賦值為1,否則為0;公司規(guī)模(Size),期末總資產(chǎn)的自然對數(shù)。為了控制時間、行業(yè)的影響,本文根據(jù)年份設(shè)置時間虛擬變量(Year);根據(jù)中國證監(jiān)會在2012年發(fā)布的行業(yè)分類標(biāo)準設(shè)置行業(yè)虛擬變量(Industry),并且對制造業(yè)進行細分,樣本中細分為44個行業(yè)。各變量的測量方式如表1所示。

(三)模型設(shè)計

本文構(gòu)建OLS多元線性回歸模型,以檢驗股權(quán)激勵對企業(yè)戰(zhàn)略變革的影響及其作用機理和邊界條件,以探討股權(quán)激勵是否能夠促進企業(yè)戰(zhàn)略變革。基準模型如下:

四、實證結(jié)果分析

(一)描述性統(tǒng)計及相關(guān)性分析

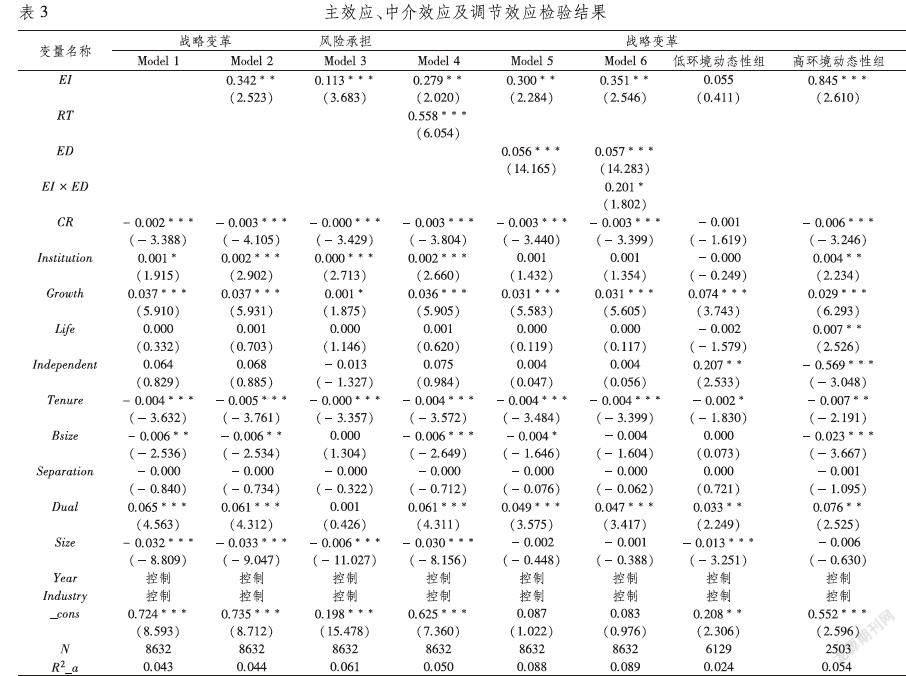

表2報告了主要變量的描述性統(tǒng)計結(jié)果。由其可知,股權(quán)激勵的均值在0008左右,最小值為0,最大值為0549,不同公司的高管總持股比例不同,很多企業(yè)的高管人員并未持股。本文對戰(zhàn)略變革的測量方法借鑒了以往研究,但是基于國內(nèi)數(shù)據(jù)庫的數(shù)據(jù),對一些維度的變量進行了調(diào)整。戰(zhàn)略變革(SC)的平均值為-0055,負值不代表沒有變革,而是相對于行業(yè)平均水平變革程度較小,最大值與最小值之差為215,說明不同企業(yè)的戰(zhàn)略變革程度有很大不同,因而探索戰(zhàn)略變革的前因是十分必要的。風(fēng)險承擔(dān)的最小值為0003,最大值為0418,說明不同企業(yè)的風(fēng)險承擔(dān)水平不同。但是,文本是通過企業(yè)盈利的波動性這一客觀指標(biāo)作為代理變量對風(fēng)險承擔(dān)水平進行衡量,和高管實際心理的風(fēng)險承擔(dān)傾向仍有一定差別。

由主要變量的相關(guān)系數(shù)可以看出,高管股權(quán)激勵與企業(yè)戰(zhàn)略變革程度顯著正相關(guān),初步表明高管持股比例越高,公司戰(zhàn)略變革程度越高,支持了假設(shè)1。風(fēng)險承擔(dān)與戰(zhàn)略變革程度顯著正相關(guān),在一定程度上支持了假設(shè)2。各個變量之間的相關(guān)系數(shù)較小,說明變量之間應(yīng)該不存在多重共線性問題,并進一步通過對樣本進行回歸分析來檢驗前文所述理論假設(shè)。

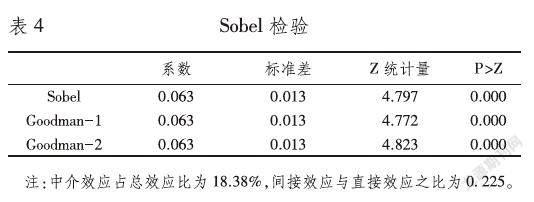

(二)主效應(yīng)回歸分析結(jié)果

表3給出了高管股權(quán)激勵對企業(yè)戰(zhàn)略變革程度進行多元回歸的結(jié)果。模型1為控制變量對因變量戰(zhàn)略變革程度的回歸,模型2加入了股權(quán)激勵作為自變量,其系數(shù)顯著為正。此外,還對模型2進行了多重共線性檢驗,結(jié)果顯示模型的平均方差膨脹因子(VIF)為22,且所有變量的VIF均小于10,說明模型2基本不存在多重共線性問題。由于戰(zhàn)略變革前因過于繁多,不免有遺漏之處,模型擬合程度有所欠缺。?從高管股權(quán)激勵的角度,理論上依然能得到支持。最終,分析結(jié)果表明股權(quán)激勵與企業(yè)戰(zhàn)略變革程度呈顯著正相關(guān),即高管持股比例越大,企業(yè)越傾向于戰(zhàn)略變革,故假設(shè)1得到支持。

(三)股權(quán)激勵影響企業(yè)戰(zhàn)略變革的機制檢驗

1.風(fēng)險承擔(dān)的中介作用

本文在研究假設(shè)中分析了高管持股影響企業(yè)戰(zhàn)略變革的機制和邊界條件,高管持股比例越高就越能緩解代理問題,一方面高管會更加積極地去學(xué)習(xí)變革所需要的新知識、新技能,并愿意為此付出更多的時間和精力;另一方面,高管的持股比例越高,原本傾向于規(guī)避風(fēng)險的高管會傾向于承擔(dān)更多的風(fēng)險,而這對于企業(yè)推動戰(zhàn)略變革必不可少,因為調(diào)整公司的資源投入、業(yè)務(wù)方向等都可能面臨失敗的風(fēng)險,高管要有意愿去承擔(dān)推動戰(zhàn)略變革所必須的風(fēng)險。為此,進一步檢驗了風(fēng)險承擔(dān)的中介作用。

由表3中模型2、3、4分析結(jié)果可知風(fēng)險承擔(dān)在高管持股和戰(zhàn)略變革之間發(fā)揮著重要的中介作用,表3中模型2所估計的系數(shù)符號為正,與以往研究較為相似,支持了先前學(xué)者的研究中認為股權(quán)激勵與企業(yè)風(fēng)險承擔(dān)水平之間存在正相關(guān)關(guān)系的研究結(jié)果。此外,對中介效應(yīng)進行Sobel檢驗和Bootstrap檢驗,以進一步增強結(jié)果的穩(wěn)健性。

表4中Sobel檢驗結(jié)果顯示,中介效應(yīng)占比為1838%,間接效應(yīng)與直接效應(yīng)之比為0225,說明股權(quán)激勵確實通過風(fēng)險承擔(dān)水平影響戰(zhàn)略變革。表5中Bootstrap檢驗結(jié)果顯示,間接和直接效應(yīng)均顯著為正,說明風(fēng)險承擔(dān)在股權(quán)激勵對企業(yè)戰(zhàn)略變革的促進作用中只起到部分中介效應(yīng),還可能存在其他中介機制,比如本文在理論分析部分討論了高管學(xué)習(xí)新知識的意愿可能起到的中介作用。

2.環(huán)境動態(tài)性的調(diào)節(jié)作用

外部環(huán)境的不確定性會對企業(yè)戰(zhàn)略變革產(chǎn)生重要影響[8],故進一步思考環(huán)境動態(tài)性對股權(quán)激勵促進企業(yè)戰(zhàn)略變革的調(diào)節(jié)作用。如表3所示,對股權(quán)激勵和環(huán)境動態(tài)性進行中心化處理后再回歸,模型5顯示環(huán)境動態(tài)性與企業(yè)戰(zhàn)略變革程度呈正相關(guān)性,驗證了戰(zhàn)略變革前因研究中的確定性觀點。模型6結(jié)果顯示交互項系數(shù)顯著為正,說明環(huán)境動態(tài)性正向調(diào)節(jié)了股權(quán)激勵對企業(yè)戰(zhàn)略變革的促進作用,支持了假設(shè)3。可以注意到模型的擬合優(yōu)度有所提高,故模型2的擬合優(yōu)度較低的原因可能是存在遺漏變量問題,在加入環(huán)境動態(tài)性進行回歸后擬合優(yōu)度提高。為減小遺漏變量的影響,采用面板數(shù)據(jù)并根據(jù)戰(zhàn)略變革前因的相關(guān)研究加入了盡可能多的控制變量。

如圖1所示,隨著環(huán)境動態(tài)性提高,股權(quán)激勵對戰(zhàn)略變革的促進作用增強。為進一步驗證,以環(huán)境動態(tài)性均值將總樣本劃分為高低兩組分別進行回歸。從表3中的分組回歸結(jié)果可以看出相較于高環(huán)境動態(tài)性組,低環(huán)境動態(tài)性組的系數(shù)明顯更小,并且結(jié)果不顯著,而高環(huán)境動態(tài)性組的系數(shù)較大,且在1%水平上顯著,結(jié)果進一步支持了假設(shè)3。通過費舍組合檢驗方法檢驗了兩組系數(shù)差異的顯著性,通過自助法得到的經(jīng)驗P值來判斷兩組系數(shù)的差異是否顯著。結(jié)果表明兩組回歸結(jié)果中股權(quán)激勵的系數(shù)差為079,經(jīng)驗P值為0005,在1%水平上顯著,表明分組后兩組系數(shù)的差異在統(tǒng)計學(xué)意義上顯著。

(四)內(nèi)生性與穩(wěn)健性檢驗

1.Heckman兩階段模型

本文采用Heckman兩階段模型以在一定程度上解決“樣本自選擇”問題,?在第一階段的檢驗中選擇滯后一期的CEO是否持股這一虛擬變量作為外生工具變量。上一期的CEO是否持股會影響下一期的高管持股比例,但由于是滯后一期,與擾動項無自相關(guān),可以作為合適的工具變量。故利用第一階段的回歸結(jié)果計算逆米爾斯比(IMR)并加入第二階段回歸。表6中回歸結(jié)果顯示逆米爾斯比(IMR)的系數(shù)顯著,故通過Heckman二階段較好地處理了樣本自選擇問題,且此時高管持股比例的系數(shù)在1%的水平上顯著為正,增強了結(jié)果的穩(wěn)健性。

2.傾向得分匹配法

為減小可能存在的內(nèi)生性問題,以高管是否持股將樣本分為持股組(處理組)與未持股組(控制組),采用1:4近鄰匹配。匹配后所有協(xié)變量的標(biāo)準化偏差均小于10%,且標(biāo)準化偏差在匹配后縮小,說明匹配質(zhì)量較好。用匹配出的樣本進行回歸,表6中傾向得分匹配結(jié)果顯示自變量的系數(shù)在5%的水平上顯著為正。

3.滯后變量

考慮到高管持股與戰(zhàn)略變革可能存在反向因果問題,即企業(yè)實施戰(zhàn)略變革后希望調(diào)動高管團隊的變革熱情而授予高管股權(quán),將滯后一期的高管持股比例放入模型中進行回歸。表6顯示一階滯后項(LAG)的系數(shù)10%的水平上顯著為正,可以證明結(jié)論的穩(wěn)健性。

4.替代變量

股權(quán)激勵不僅會面向企業(yè)高管,還會面向企業(yè)中層管理者,故用管理層持股比例(MEI)代替高管持股比例作為自變量進行回歸,表6中替代變量結(jié)果顯示系數(shù)顯著為正,支持了原結(jié)論,即實施股權(quán)激勵能夠促進企業(yè)戰(zhàn)略變革。

五、拓展性分析

在分析了環(huán)境動態(tài)性這一情境因素后,進一步研究股權(quán)激勵對企業(yè)戰(zhàn)略變革的作用邊界。基于戰(zhàn)略變革前因變量的既有研究,本文選擇產(chǎn)權(quán)性質(zhì)、冗余資源、高管聲譽、高管薪酬等作為情境變量。影響戰(zhàn)略變革的內(nèi)外部因素眾多,深入探究不同情境下股權(quán)激勵對企業(yè)戰(zhàn)略變革促進作用具有重要的理論和實踐意義。

(一)產(chǎn)權(quán)性質(zhì)、股權(quán)激勵與戰(zhàn)略變革

對于股權(quán)激勵而言,產(chǎn)權(quán)性質(zhì)是學(xué)者們在進行拓展性分析中較多選擇的情境變量,在國企和民企中實施的作用程度可能不同。產(chǎn)權(quán)性質(zhì)的差異會在很大程度上影響企業(yè)的戰(zhàn)略決策行為[25]。對于民企而言,股權(quán)激勵的激勵力度更大,使得高管更激進而冒險,從而促進了企業(yè)戰(zhàn)略變革。國企則相對求穩(wěn),即便對高管實施股權(quán)激勵,授予的股權(quán)也不會很大,再加之國企的高管出于“不犯錯”的考慮,其戰(zhàn)略變革的意愿可能相對較低。對全部樣本按產(chǎn)權(quán)性質(zhì)劃分,國企賦值為1,非國企賦值為0,分組回歸結(jié)果表明,在非國企組中股權(quán)激勵對戰(zhàn)略變革的促進作用更顯著,如表7所示。目前,國企混改正在穩(wěn)步推進,其目標(biāo)之一便在于改變國企的戰(zhàn)略靈活性,許多股權(quán)激勵計劃伴隨著混改的進程得以實施,如何能更好地在國企中發(fā)揮股權(quán)激勵對企業(yè)戰(zhàn)略變革的促進作用,值得結(jié)合實踐深入分析。

(二)冗余資源、股權(quán)激勵與戰(zhàn)略變革

很多學(xué)者研究冗余資源在諸多變量影響戰(zhàn)略變革過程中可能起到的調(diào)節(jié)作用,如環(huán)境不確定性[8]、CEO超額薪酬[16]等,因為冗余資源是一個重要的組織內(nèi)部條件。股權(quán)激勵能夠激發(fā)高管的“思危思變”精神,如果企業(yè)此時擁有更多的儲備資源會增強高管對戰(zhàn)略變革成功實施的信心,進而促進其堅定實施變革的決心。故用流動比率(非沉淀冗余)和資產(chǎn)負債率(未吸收冗余)的平均值來衡量冗余資源[16],分年度分行業(yè)對冗余資源進行排序,按均值劃分為高低兩組,表7中分組回歸結(jié)果顯示相比較低冗余資源組,高冗余資源組的系數(shù)更大且更顯著,說明如果企業(yè)擁有更多的冗余資源,則股權(quán)激勵對企業(yè)戰(zhàn)略變革的促進作用可能更強。

(三)高管聲譽、股權(quán)激勵與戰(zhàn)略變革

高管在進行企業(yè)重大決策時會考慮自己的聲譽,在進行戰(zhàn)略變革決策時是否會擔(dān)心個人聲譽受損而不敢做出激進的舉措?為研究這一問題可將高管聲譽作為情境因素進行研究。本文采用CNRDS數(shù)據(jù)庫中高管報刊新聞來衡量高管聲譽,根據(jù)所有高管有無被正向報道分為兩組,?回歸結(jié)果顯示相比沒有被報道的企業(yè),股權(quán)激勵對戰(zhàn)略變革的促進作用在高管聲譽較高的組中更顯著(如表7所示)。

(四)高管薪酬、股權(quán)激勵與戰(zhàn)略變革

作為高管薪酬的重要組成部分,股權(quán)激勵對戰(zhàn)略變革的作用可能會受到高管既有薪酬結(jié)構(gòu)和水平的影響,如CEO超額薪酬與戰(zhàn)略變革之間存在倒“U”型關(guān)系[16],在高管擁有更高薪酬的情況下對其進行股權(quán)激勵是否會使激勵的作用打折扣?本文用高管前三名薪酬總額作為高管薪酬的替代變量,分年度分行業(yè)對高管薪酬進行排序,根據(jù)薪酬的平均水平劃分為高低兩組,表7中分組回歸結(jié)果顯示無論高管的薪酬高低,主效應(yīng)都比較顯著,可能意味著無論高管原有薪酬水平高低,股權(quán)激勵都能夠激發(fā)高管戰(zhàn)略變革的意愿。基于最優(yōu)契約假說,上述發(fā)現(xiàn)可以為設(shè)計合理的薪酬契約提供幫助。

六、研究結(jié)論與啟示

(一)研究結(jié)論

面對如今日益復(fù)雜多變的外部環(huán)境,為了能夠適時地進行戰(zhàn)略變革,企業(yè)需要激發(fā)高管的“思危思變”精神。鑒于大多數(shù)管理者都有風(fēng)險規(guī)避傾向,什么樣的薪酬體系設(shè)計更能夠激勵其進行戰(zhàn)略變革[17]?為了進一步解答這個問題,在對戰(zhàn)略變革前因研究的文獻進行分析的基礎(chǔ)上,本文基于最優(yōu)契約假說探究股權(quán)激勵對企業(yè)戰(zhàn)略變革的影響,并以2008-2018年A股上市公司為樣本進行實證研究。研究發(fā)現(xiàn)對高管進行股權(quán)激勵有助于解決戰(zhàn)略變革過程中可能存在的代理問題,擁有企業(yè)股權(quán)的高管從企業(yè)的長遠發(fā)展考慮會更主動地去學(xué)習(xí)新知識、新技術(shù),并發(fā)揮企業(yè)家的冒險精神,領(lǐng)導(dǎo)企業(yè)進行戰(zhàn)略變革。此外,還從戰(zhàn)略變革前因研究中的辯證性視角出發(fā),?進一步探討了股權(quán)激勵對企業(yè)戰(zhàn)略變革的影響路徑,并思考了內(nèi)外部條件的“聯(lián)合效應(yīng)”。對高管進行股權(quán)激勵可以提高其風(fēng)險承擔(dān)水平,使其風(fēng)險偏好和股東趨向一致,而風(fēng)險承擔(dān)水平越高,高管越可能做出調(diào)整企業(yè)重大業(yè)務(wù)的決策,進而促進企業(yè)戰(zhàn)略變革。最后,當(dāng)企業(yè)外部環(huán)境的動態(tài)性較高時,持有股權(quán)的高管從自身和企業(yè)利益出發(fā),更能激發(fā)出“思危思變”的精神,從而實現(xiàn)企業(yè)戰(zhàn)略變革。

(二)啟示

本文以中國A股上市公司為樣本進行研究,結(jié)合中國情境得出的研究發(fā)現(xiàn)為我國企業(yè)在面對變化的環(huán)境時如何主動地推動企業(yè)戰(zhàn)略變革,更好地適應(yīng)動態(tài)的環(huán)境具有一定的啟示意義。

第一,企業(yè)可以通過股權(quán)激勵來激發(fā)高管的“思危思變”精神,以激發(fā)企業(yè)活力。在設(shè)計高管薪酬體系時,除了考慮基本薪酬和獎金,還可以通過適當(dāng)?shù)叵蚬芾韺邮谟枰欢ǖ墓蓹?quán)以綁定股東與高管的利益,適度提高其風(fēng)險承擔(dān)水平,使得高管能主動應(yīng)變求發(fā)展,從而推動企業(yè)能夠及時進行戰(zhàn)略變革。

第二,企業(yè)應(yīng)該以戰(zhàn)略為導(dǎo)向設(shè)計股權(quán)激勵契約,包括激勵模式、激勵對象、激勵條件等關(guān)鍵要素。如今越來越多的企業(yè)認識到了股權(quán)激勵的意義,并積極推動股權(quán)激勵計劃的實施,但有些股權(quán)激勵計劃草案往往參照模板以致設(shè)計不盡合理,所以企業(yè)需要根據(jù)自身實際情況和戰(zhàn)略目標(biāo)進行設(shè)計,如在確定激勵對象時側(cè)重與企業(yè)戰(zhàn)略實施相關(guān)的核心人才,根據(jù)戰(zhàn)略目標(biāo)設(shè)置合理的考核指標(biāo)等。并且,在發(fā)布的股權(quán)激勵計劃中可以明確提出企業(yè)實施股權(quán)激勵所依托的戰(zhàn)略動機,使激勵對象理解其奮斗目標(biāo)的意義所在,這也有助于企業(yè)文化的塑造。

第三,環(huán)境動態(tài)性情境下,在高管激勵契約配置中應(yīng)側(cè)重股權(quán)激勵,促使高管及時推動戰(zhàn)略變革以應(yīng)對環(huán)境的變化。同時,較高的外部環(huán)境動態(tài)性,如行業(yè)環(huán)境劇烈變化、“黑天鵝”事件的沖擊等,會使企業(yè)的業(yè)績波動較大。這些不可抗力會阻礙股權(quán)激勵考核指標(biāo)的實現(xiàn),如果過于強調(diào)硬性指標(biāo)可能發(fā)生高管團隊通過盈余管理造假的情形,以至于影響了股權(quán)激勵的實施效果。因此,設(shè)計股權(quán)激勵方案應(yīng)具有一定的彈性。

參考文獻:

[1]??Westphal?J?D,?Fredrickson?J?W.?Who?Directs?Strategic?Change??Director?Experience,?the?Selection?of?New?CEOs,?and?Change?in?Corporate?Strategy[J].Strategic?Management?Journal,?2001,22(12):1113-1137.

[2]??Jensen?M?C,?Meckling?W?H.?Theory?of?the?Firm:?Managerial?Behavior,?Agency?Costs?and?Ownership?Structure[J].Journal?of?Financial?Economics,?1976,3(4):305-360.

[3]??徐寧,姜楠楠,張晉.股權(quán)激勵對中小企業(yè)雙元創(chuàng)新戰(zhàn)略的影響研究[J].科研管理,2019,40(7):163-172.

[4]?劉瑩,高璆崚,諶開.高管激勵對中國企業(yè)海外并進型戰(zhàn)略的影響研究——基于激勵因素及高管任期的實證研究[J].北京工商大學(xué)學(xué)報(社會科學(xué)版),2020,35(1):105-116.

[5]??Ginsberg?A.?Measuring?and?Modelling?Changes?in?Strategy:?Theoretical?Foundations?and?Empirical?Directions[J].Strategic?Management?Journal,?1988,9(6):559-575.

[6]?Müller?J,?Kunisch?S.?Central?Perspectives?and?Debates?in?Strategic?Change?Research[J].International?Journal?of?Management?Reviews,?2018,20(2):457-482.

[7]?張明,藍海林,陳偉宏,等.殊途同歸不同效:戰(zhàn)略變革前因組態(tài)及其績效研究[J].管理世界,2020,36(9):168-186.

[8]?傅皓天,于斌,王凱.環(huán)境不確定性、冗余資源與公司戰(zhàn)略變革[J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2018,39(3):92-105.

[9]?Weng?D?H,?Lin?Z.?Beyond?CEO?Tenure:?The?Effect?of?CEO?Newness?on?Strategic?Changes[J].Journal?of?Management,?2014,40(7):2009-2032.

[10]?Herrmann?P,?Nadkarni?S.?Managing?Strategic?Change:?The?Duality?of?CEO?Personality[J].Strategic?Management?Journal,?2014,35(9):1318-1342.

[11]??鐘熙,宋鐵波,陳偉宏,等.CEO任期、高管團隊特征與戰(zhàn)略變革[J].外國經(jīng)濟與管理,2019,41(6):3-16.

[12]??Zhu?Q,?Hu?S,?Shen?W.?Why?do?Some?Insider?CEOs?Make?More?Strategic?Changes?than?Others??The?Impact?of?Prior?Board?Experience?on?New?CEO?Insiderness[J].Strategic?Management?Journal,?2020,41(10):1933-1951.

[13]?Richard?O?C,?Wu?J,?Markoczy?L?A,?et?al.?Top?Management?Team?Demographic-Faultline?Strength?and?Strategic?Change:?What?Role?does?Environmental?Dynamism?Play?[J].Strategic?Management?Journal,?2019,40(6):987-1009.

[14]?Cho?T?S,?Hambrick?D?C.?Attention?as?the?Mediator?between?Top?Management?Team?Characteristics?and?Strategic?Change:?The?Case?of?Airline?Deregulation[J].Organization?Science,?2006,17(4):453-469.

[15]?Wang?L,?Jiang?W.?How?CEO?Underpayment?Influences?Strategic?Change:?The?Equity?Perspective[J].Management?Decision,?2017,55(10):2277-2292.

[16]??董靜,鄧浩然,趙國振.CEO超額薪酬與戰(zhàn)略變革——基于行為代理理論的研究[J].經(jīng)濟管理,2020,42(10):137-155.

[17]?Carpenter?M?A.?The?Price?of?Change:?The?Role?of?CEO?Compensation?in?Strategic?Variation?and?Deviation?from?Industry?Strategy?Norms[J].Journal?of?Management,?2000,26(6):1179-1198.

[18]?趙世芳,江旭,應(yīng)千偉,等.股權(quán)激勵能抑制高管的急功近利傾向嗎——基于企業(yè)創(chuàng)新的視角[J].南開管理評論,2020,23(6):76-87.

[19]??王棟,吳德勝.股權(quán)激勵與風(fēng)險承擔(dān)——來自中國上市公司的證據(jù)[J].南開管理評論,2016,19(3):157-167.

[20]?Sanders?W?G,?Hambrick?D?C.?Swinging?for?the?Fences:?The?Effects?of?CEO?Stock?Options?on?Company?Risk?Taking?and?Performance[J].Academy?of?Management?Journal,?2007,50(5):1055-1078.

[21]?Benischke?M?H,?Martin?G,?Glaser?L.?CEO?Equity?Risk?Bearing?and?Strategic?Risk?Taking:?The?Moderating?Effect?of?CEO?Personality[J].Strategic?Management?Journal,?2019,40(1):153-177.

[22]?李小榮,張瑞君.股權(quán)激勵影響風(fēng)險承擔(dān):代理成本還是風(fēng)險規(guī)避?[J].會計研究,2014(1):57-63,95.

[23]?Smith?K?G,?Grimm?C?M.?Environmental?Variation,?Strategic?Change?and?Firm?Performance:?A?Study?of?Railroad?Deregulation[J].Strategic?Management?Journal,?1987,8(4):363-376.

[24]?鄧新明,劉禹,龍賢義,等.管理者認知視角的環(huán)境動態(tài)性與組織戰(zhàn)略變革關(guān)系研究[J].南開管理評論,2021,24(1):62-73,88-90.

[25]?韻江,寧鑫.“年少有為”還是“老當(dāng)益壯”?——CEO職業(yè)生涯關(guān)注與戰(zhàn)略變革[J].經(jīng)濟管理,2020,42(6):135-152.

Can?Equity?Incentive?Promotes?Executives′?Thinking?of?Risk?and?Change:

From?the?Perspective?of?Strategic?Change

XU?Ning,?BAI?Ying-jie,?ZHANG?Yang

(School?of?Management,?Shandong?University,?Jinan?250100,?China)

Abstract:?Based?on?the?optimal?contract?hypothesis?and?the?dialectical?perspective?of?antecedent?research?on?strategic?change,?this?paper?explores?the?mechanism?and?contextual?conditions?of?the?influence?of?equity?incentive?on?corporate?strategic?change?using?the?data?of?A-share?listed?companies?from?2008-2018?as?a?sample.?The?results?show?that:?granting?equity?incentive?to?executives?has?a?significant?facilitating?effect?on?corporate?strategic?change,?and?risk-taking?plays?a?partly?mediating?effect?between?them;?the?higher?the?dynamics?of?external?environment,?the?more?significant?the?positive?effect?of?equity?incentive?on?corporate?strategic?change;?the?nature?of?property?rights,?redundant?resources,?executive?reputation?and?other?contextual?factors?also?have?an?impact?on?the?relationship?between?equity?incentive?and?corporate?strategic?change.?Therefore,?enterprises?should?focus?on?equity?incentive?in?the?allocation?of?executive?incentive?contracts?and?design?reasonable?contract?elements?oriented?by?strategic?objectives?to?stimulate?executives′?spirit?of?“thinking?of?change”?and?promote?strategic?change?in?time?to?gain?sustainable?competitive?advantage.

Key?words:?strategic?change;?equity?incentive;?risk?taking;?environmental?dynamism;?optimal?contract?hypothesis

(責(zé)任編輯:關(guān)立新)