奎屯市新南干渠引水工程的財務分析評價

2022-03-02 05:58:24耿婷婷

水利科學與寒區工程 2022年2期

耿婷婷

(中工武大設計研究有限公司新疆分公司,新疆 烏魯木齊 830000)

1 工程概況

為了緩解奎屯市地下水超采現狀,奎屯市與第七師達成協議,每年新增地表水3000萬m3,供水時段為每年的5—11月,原水水價為0.55元/m3,配水點為奎屯河老龍口渠首和新南干渠起端兩個位置,新南干渠供水任務包括:(1)給東郊水庫輸水,滿足東郊水庫蓄水量。(2)給各支渠配水,滿足城市綠化用水。(3)為東郊水庫下游第七師131團東郊農田提供灌溉用水。

2 項目投資及總成本費用

2.1 項目投資

根據工程建設投資概算成果,本工程總投資為6500.00萬元,其中工程靜態投資為6279.50萬元,建設期利息為220.50萬元。其中建筑工程4600.07萬元,金屬結構設備及安裝工程234.21萬元,臨時工程222.66萬元,獨立費用578.13萬元,基本預備費553.16萬元,水土保持工程投資60.85萬元,環境保護工程投資30.42萬元。其固定資產原值為6488.71萬元(扣除占地淹沒補償費用)。

工程擬申請銀行貸款4500.00萬元,其余資金申請國家投資作為項目資本金。

2.2 總成本費用(不含利息支出)

項目總成本費用主要包括工程維護費、管理費、水資源費、原水水費、固定資產保險費、折舊費等。其具體計算及取值如下:

(1)工程維護費。依據《水利建設項目經濟評價規范》(SL 72—2013),取為固定資產原值的1.5%。

(2)管理費。依據規范SL 72—2013,取為固定資產原值的0.5%。

(3)水資源費。依據《關于調整我區水資源費征收標準有關問題的通知》(新發改農價〔2015〕1724號)中的規定,伊犁地區奎屯屬于一類地區,其水利工程非農業供水(地表水)水資源費為0.25元/m3。

(4)原水水費。根據奎屯市與第七師達成協議,每年新增地表水供水3000萬m3,供水時段為每年的5—11月,原水水價為0.55元/m3。

(5)工程保險費。依據規范SL 72—2013,取為固定資產原值的0.25%。

(6)折舊費。折舊費=固定資產原值×綜合折舊率。根據規范確定折舊年限為30 a,綜合折舊率為3.33%。總成本費用具體計算見表1。

2.3 流動資金

流動資金是維持工程正常運行所需購置材料、備品、備件和支付職工工資等周轉資金,參照類似工程資料分析,流動資金按年運行費的10%考慮,即為254.60萬元。

3 推薦水價及資金籌措方案

工程建成后,新增工業供水量3000.00萬m3,考慮5%水損,干渠末端供水量為2850.00萬m3。融資前年運行費用2546.00萬元/a,總成本費用2762.66萬元/a,運行成本水價為0.85元/m3,總成本水價為0.92元/m3。

表1 總成本費用估算(不含利息支出)

資金籌措方案為:固定資產總投資6500.00萬元,其中資本金2000.00萬元,申請銀行貸款4500.00萬元。

根據運行成本水價及總成本水價、綠化工業用水可承受能力以及本項目的還貸要求和財務生存能力,結合《關于調整奎屯市城市供水價格的通知》(奎發改價格〔2013〕34號),初步擬定本工程水價為1.20元/m3(不含污水處理費)。

4 財務分析評價

4.1 基礎數據

(1)投資及資金籌措方案。根據以上分析,本工程(不含稅價)推薦供水水價1.20元/m3;資金籌措方案為固定資產總投資6500.00萬元,其中資本金2000.00萬元,長期借款4500.00萬元。

長期借款利率采用5 a期以上LPR值,并結合當地貸款實際情況,取年利率為4.90%,貸款年限為20 a(含建設期1 a)。

(2)供水量。根據報告可知,年供水量為3000.00萬m3,考慮5%水損,干渠末端供水量為2850.00萬m3。

4.2 總成本費用

該項目不含利息支出的總成本費用在前文已詳細敘述,因其每年產生的利息不一樣,其總成本費用每年均不相同,包含利息支出的總成本費用表見表2。

表2 總成本費用估算 萬元

4.3 收入與利潤

(1)售水收入。售水收入=售水量×推薦水價。本工程實施后可供水量為2850.00萬m3,推薦供水水價1.20元/m3,則正常年份供水收入為3420.00萬元。

(2)利潤。利潤總額=收入-總成本費用-增值稅附加。增值稅附加包括城市維護建設稅(5%)和教育費附加(3%)及地方教育稅附加(2%),以增值稅為基礎征收,稅率總計為10%。

根據中華人民共和國國務院令第691號關于廢止《中華人民共和國營業稅暫行條例》和修改《中華人民共和國增值稅暫行條例》的決定及財政部、國家稅務總局發布的《關于簡并增值稅稅率有關政策的通知》(財稅〔2017〕37號)有關規定,本工程供水增值稅征收稅率為6%。

利潤總額按國家規定作相應調整后,依法征收所得稅,稅率為25%。稅后利潤=利潤總額-應繳所得稅。稅后利潤提取10%法定盈余公積金后,扣除分配給投資者的應付利潤后,即為未分配利潤。根據以上原則,計算工程的損益表。

4.4 財務生存能力分析

通過下列的財務計劃現金流量表可知,項目達產后經營活動凈現金流量均大于零,累計盈余資金均大于零,整個計算期內累計盈余資金1036萬元,說明本項目按推薦的水價有一定的財務生存能力。

4.5 償債能力分析

本項目資產負債率最高為69.23%,隨著項目效益的發揮,資產負債率逐漸降低,還清固定資產借款后,資產負債率為零;本項目利息備付率最小值為2.88,均大于應還利息的1.3倍;償債備付率最小值為1.9,均大于應還本付息額的1.0倍,其償債能力較強,這說明按其推薦的水價具有一定的償債能力。

4.6 盈利能力分析

通過計算分析,該工程稅后財務內部收益率為9.30%、資本金內部收益率為18.48%、投資財務凈現值1182萬元、動態投資回收期為10.32 a,從計算的財務內部收益率和資本金內部收益率可看出,其值均大于當期銀行貸款利率、且投資回收期小于其折舊年限、投資財務凈現值大于零,因此該項目盈利能力較好。

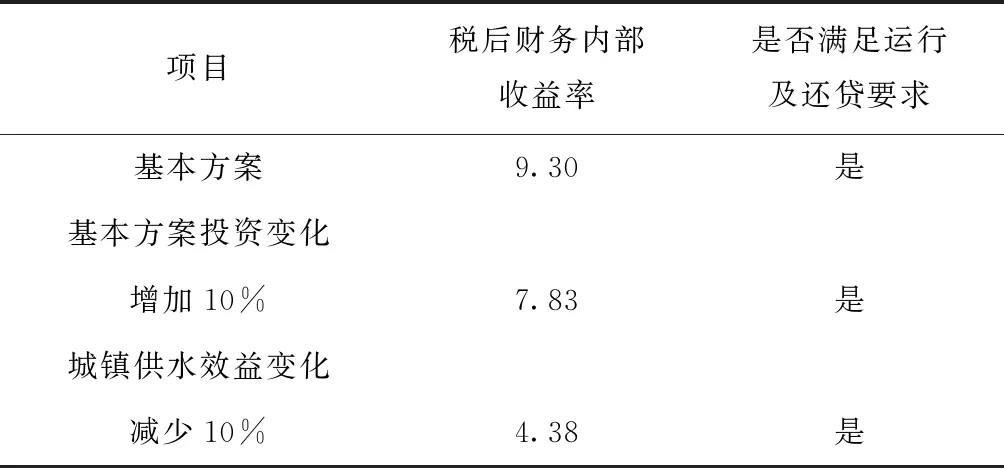

4.7 敏感性分析

由于工程供水的收益及投資的變化對該工程影響最大,所以本次分析固定資產投資增加10%及供水水價減少10%時對財務指標的影響進行計算分析。計算成果見表3。由此可見在固定資產投資增加10%及供水水價減少10%時,其項目仍滿足運行及還貸要求,本工程抗風險能力較強。

表3 財務評價敏感性分析 %

5 結 論

工程按推薦的干渠末端供水水價1.20元/m3(不含稅價),對工程進行財務分析,項目稅后財務內部收益率為9.30%、資本金內部收益率為18.48%、投資財務凈現值1182萬元、動態投資回收期為10.32年;項目資產負債率最高為69.23%、利息備付率最小值為2.88、償債備付率最小值為1.9;固定資產投資增加10%及供水水價減少10%時其項目仍滿足運行及還貸要求;由以上數據分析可知本工程抗風險能力較強,按其推薦的水價可滿足還貸及運行要求,具有一定的償債能力,項目整體財務盈利能力較好。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業技術(2016年15期)2016-12-01 05:31:22

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54