食品飲料行業無形資產與企業價值相關性研究

2022-03-03 11:28:34許州卿

現代工業經濟和信息化 2022年1期

許州卿

(山西財經大學, 山西 太原 030012)

引言

從歷史的長河中看,創新始終是歷史進步的動力,倘若企業缺乏創新精神,企業發展終將停滯不前。對會計研究來說,無形資產可以用來體現創新,新技術、新產品、新服務可以提升企業的核心競爭能力,為企業未來的發展提供動力。因此,無形資產成為可以創造企業價值的重要因素。企業管理者的目標是實現價值最大化,如果一個企業有很高的價值,那么就會給其利益相關者帶來更高的回報。因此近年來,其二者之間的相關性得到越來越多企業及其利益相關者的重視。

隨著國家供給側結構性改革的積極推進,有關供給質量和創新等供給側要素得到了制造業企業的關注,有了相應的改善,制造業企業也在保持穩定的同時向好的方向不斷發展。經濟的高質量發展以及人民對美好生活的需要,使得老百姓更加注重衣食住行等各方面的生活品質。民以食為天,我國食品飲料行業也得到了飛速的發展。食品行業是我國的基礎產業和支柱產業,有口碑、有特點的食品飲料不僅為企業帶來溢價,也提高了人民的生活水平,受到消費者的青睞。在最近的新冠肺炎疫情期間,速食產品和調味品等成為宅家囤貨的必備品,其重要性更加凸顯。因此,本文選擇食品飲料行業企業作為研究樣本。

1 文獻回顧

技術創新能力是企業成功的關鍵,企業主要通過研發專利權和信息技術等方式來實現,但技術創新的能力不便于觀察,新產品和新服務是可以觀察的。因此無形資產作為創新能力載體,加強對其的管理是必要的。企業可以在發展的過程中注重對管理者和員工創新能力的培養,以此來提升企業無形資產的技術含量,提升企業核心競爭力,增加企業價值[1]。

2001年,有學者開始實證研究兩者相關性,研究發現A 股上市公司無形資產對企業價值有顯著積極的影響[2]。在資本和知識較為密集的高新技術企業,無形資產與財務績效顯著正相關,其中技術類無形資產的作用最為顯著[3]。但陳秋霞于2013年研究發現在服裝行業中無形資產對企業價值的影響并不顯著[4]。可以看出,不同行業中無形資產與財務績效之間的關系并不相同,因此有必要細分行業研究兩者之間的關系。關于食品飲料行業的研究現在較少有人涉及,作為一個古老又持續發展的常青產業,研究在此行業中無形資產對企業價值的影響很有必要。茅臺、雙匯、伊利等知名企業正是通過持續進行產品創新,經過長期的研發投入,形成了獨特的無形資產,創造出知名的食品飲料,為企業帶來溢價。

2 實證設計

借鑒張小有的研究方法[5],本文以托賓Q 值為被解釋變量,以無形資產占總資產的比重(lPTA)為解釋變量,控制變量為資產凈利率(ROA)、資產負債率(ALR)和總資產的對數Ln(ASSET),變量定義如下頁表1 所示。本文選取食品飲料行業中2012年12月31日前上市的A 股非金融行業的企業,并剔除ST 類財務惡化,投資行為不具代表性的食品飲料類企業,在考慮數據缺失的情況下,最終選取2012—2017年正常上市的食品飲料行業企業,數據來源于CSMAR 數據庫,實證分析采用Stata15.0。

表1 變量設計及計算方法

模型設計如下:

式中:a 為常數項,β1、β2、β3、β4為回歸系數,ε 為殘差項。

3 實證分析

描述性統計結果如表2 所示,我國食品飲料行業的托賓Q 的平均值為2.673,說明食品飲料行業的平均市場價值超過1,每增加一個單位的資源就會增加2.673 的單位價值,投資行為帶來了超額利潤,說明食品飲料行業具有較好的財富創造能力,投資價值較高。IPTA 的值相對較低,說明食品飲料行業資產中的無形資產占比相對較低,最大值與最小值之間相差較大,說明少數企業的無形資產占比較高。

表2 食品飲料行業變量描述性統計

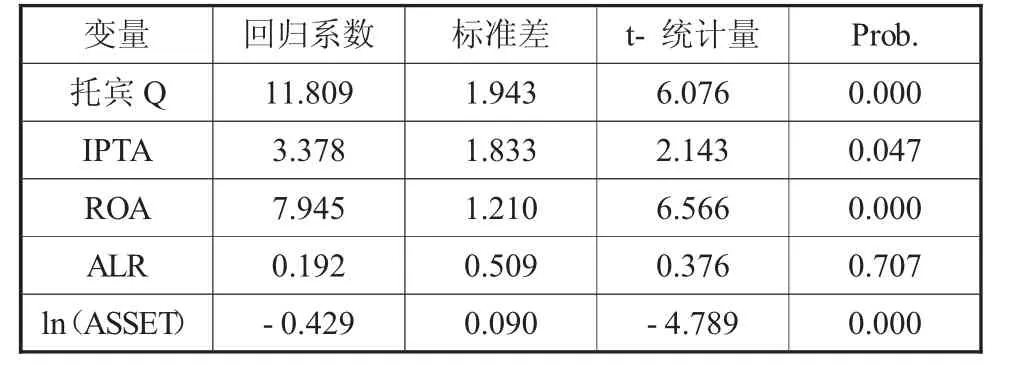

多元回歸結果如表3 所示,結果顯示托賓Q 與IPTA 兩者之間成顯著正相關關系,表明食品飲料行業上市公司的無形資產占總資產的比重越大,企業的價值越高。企業的盈利能力與企業價值呈顯著正相關,表明企業的經營業績越好,企業的價值越高。企業規模與企業價值負相關,表明企業不宜盲目擴張規模。

表3 多元回歸分析

4 研究結論

本文選取2012—2017年我國A 股正常上市的食品飲料行業公司的相關財務數據,通過描述性統計和回歸分析,對行業中的無形資產占比情況及對企業價值的影響進行分析,研究發現食品飲料行業的無形資產與企業價值之間有顯著正相關關系,但是目前無形資產在總資產的占比仍偏低。因此,食品飲料行業應該重視無形資產的培育,加大對無形資產的投入,增強以無形資產為載體的創新能力,提升企業的核心競爭力。

由于本文僅選取了食品飲料行業作為樣本,具有一定的局限性,對其他行業可能不適用。同時,由于研究經驗有限,本文在選取變量、構建模型等方面可能存在一定的不足之處,對食品飲料行業影響較大的品牌效應沒有納入考慮,希望在以后的研究中能有所改善,以期得出更為可靠的結論。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30