“新天貓”摸著京東過河

2022-03-08 04:00:36張書琛

電腦報 2022年8期

關鍵詞:物流

張書琛

曾經不看好的自營模式成了香餑餑?

2月16日,據媒體報道,阿里巴巴B2C零售事業群將圍繞大品牌開設天貓自營旗艦店,首先從3C品類推進,近期會通過手機天貓APP改版正式上線,屆時天貓APP將更名為“貓享”。盡管對于這一消息,阿里中國數字商業板塊相關負責人立刻回應“只是一個探索項目”,天貓不會改名,且轉自營根本不可能,也沒有必要。

不管是不是為了安撫經銷商和入駐品牌,自營的標簽依然引人聯想。

近十年來,阿里創始人馬云曾多次表示過對自營生意的悲觀預期。2011年,馬云在淘寶全員溝通會上稱,阿里跟京東的競爭是兩個商業模式的競爭,京東這樣的商業模式不會持久發展得很好;2015年出版的《阿里巴巴正傳》又爆出馬云私下對朋友直言“京東未來會成為悲劇,千萬不要去碰,不是我比他強,而是方向性的問題”,盡管后來公開道歉平息風波,但京東與淘寶的模式之爭還是擺上了臺面。

與阿里天貓注重平臺屬性的戰略相比,京東重物流、重供應鏈的自營模式成本更高,也不怪馬云當初不看好。但在十年的發展變化中,平臺模式和自營模式孰優孰劣已經不是重點,為了守住自己的行業地位,天貓僅僅依靠服務費用的商業模式終有天花板,深入友商腹地是必然的選擇。

況且,曾經占比較小的自營業務也已經顯示出可觀的成長。據阿里2021年第三季度財報顯示,包括高鑫零售、天貓超市、盒馬、考拉海購和銀泰在內的阿里自營業務收入,已經占到總營收的27%;而阿里傳統的核心收入來源——客戶管理費(包括廣告費和傭金收入),占比雖仍高達36%,但前者同比增速111%,遠高于后者的3%。持續擴大的營收占比和高增長速度,也為“貓享”的誕生增加了底氣。

其實阿里想要改革電商體系的決心不是一時興起,“貓享”的探索嘗試也可以被視作其調整架構后的一步明招。

2021年12月6日,阿里調整架構,宣布將各條業務重組為國內業務和國際業務兩大板塊,原天貓淘寶總裁蔣凡分管國外業務,原2B業務負責人戴珊分管國內業務。

在國內流量已經基本見頂的當下,阿里意欲通過組織架構革新來降本增效,推動公司高速發展,選擇從供應鏈端挖掘增量,而阿里最懂供應鏈的莫過于戴珊。具體來看,戴珊此前負責的2B事業群主要包括社區團購、淘特、數字農業和1688、國際站以及其他數條國際業務,現在她將不再分管國際業務,但將淘寶、天貓、阿里媽媽等集團最核心的業務一并收入麾下。

戴珊接管淘系之后,一改多年來淘寶天貓各自為戰的局面,首先將兩大業務在后臺實現全面融合。但天貓向上的趨勢并沒改變,原本入駐天貓的一些中小商家也開始轉向更為下沉的淘特。

此外,去年10月剛剛升級為B2C零售事業群總裁的劉鵬也向戴珊直接匯報,對天貓自營的助力不可估量。這一事業群去年7月才由同城零售事業群中的天貓超市業務和天貓進出口合并而來,這項業務在阿里內部也被稱為“小京東”,原本是一步暗棋。如今,在淘系之外成立規模對等的供應鏈單獨部門,無疑表明著阿里在自營業務上的投入加大。

阿里之所以能下定決心探索電商領域新的增長空間,也是巨頭環伺下,國內流量見頂的無奈之舉。

永遠處于流量饑渴狀態的天貓,曾試圖鼓勵商家從站外平臺薅流量。彼時,包括抖音、小紅書在內的諸多短視頻平臺雖然都瞄準了電商,但多數引流平臺,履約仍在阿里體系之內。而過去幾年間,抖音切斷外部電商商品庫,并在數字支付、物流和電商供應鏈等多方面完成了上下游的布局,成為電商行業不容小覷的對手。

為了增強自身引流能力,提高用戶黏性,淘系也多次嘗試內部造血,打造自己的流量池。從“猜你喜歡”首次進入淘寶首頁,到“買家秀”社區升級為“逛逛”、雙十一前后的“種草機”,淘寶一直致力于在平臺內制造一個內容引流產品。但受限于功能性APP的定位,淘寶打開率天然弱于短視頻之流,長線來看,流量成本仍難占優勢。

流量焦慮外,對手的蠢蠢欲動更是防不勝防。老對手京東、美團和拼多多早已對應著天貓、本地生活板塊和淘寶,夾擊著阿里整個電商版圖,現在還嘗試著進入阿里電商的腹地。

拼多多用微信提供的低價流量奪走了淘系曾放棄的低價市場還不夠,“天貓化”成了下一個目標。近兩年,拼多多陸續引進國內外商家品牌旗艦店,去年雙十一,拼多多聯合100多家國貨品牌展開百億補貼,試圖打造高品質低價的印象。

京東也向著平臺化發力,彌補自營供應鏈的波動。隨著“二選一”霸王條款在反壟斷法面前逐漸終結,不少此前只存在于其他平臺的品牌密集進入京東。在去年11月第三季度財報會議上,京東CFO許冉表示,京東今年在大力建造3P(第三方零售賣家)生態,這對于受到供應鏈影響的1P(供應商)業務來說將是非常好的補充,“預計在第四季度,京東3P業務的增長表現會好于1P”。

由此看來,天貓走向自營也是大勢所趨。與其說是對標京東,“貓享”更像是補齊天貓電商自營領域缺失的木板。

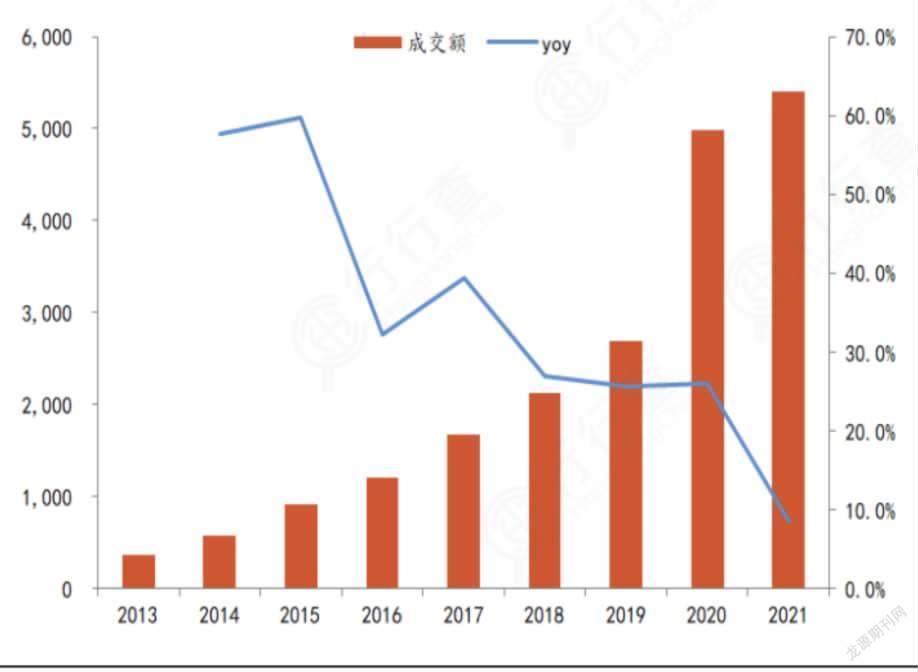

受宏觀經濟和消費疲軟影響,天貓雙十一成交額增長乏力

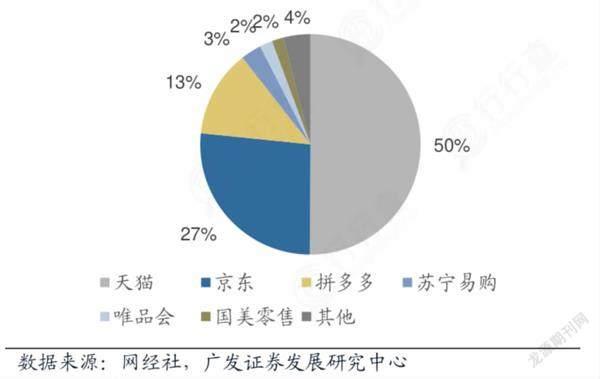

天貓、京東、拼多多占據著電商行業超80%市場份額

不過想在消費者心里重塑一個有競爭力的自營品牌,對于天貓來說還是會有諸多挑戰。首先便是倉儲、供應鏈和物流體系。

盡管阿里旗下的菜鳥也有自己的倉儲體系,但這種體系的邏輯與京東截然不同。

一位物流行業人士曾解釋,菜鳥是將電商物流各環節的企業拉入其搭建的物流倉儲平臺,然后以大數據作為支撐,調控倉儲、配送等環節;而京東早在2007年就開始自建物流體系,“采購-倉儲-運輸-配送”四大環節都是直采或自營方式,對物流網的掌控能力極強。

他認為,盡管菜鳥布局多年,但本質上菜鳥物流是作為物流地產切入,用平臺化的概念來設計,運營權包給各個運營商,基本上是以外包為主,“快遞基本上全包給四通一達了,倉儲部分也是第三方代運營。外包管控能力、成本控制、準確率等方面遠遠落后于自營”。

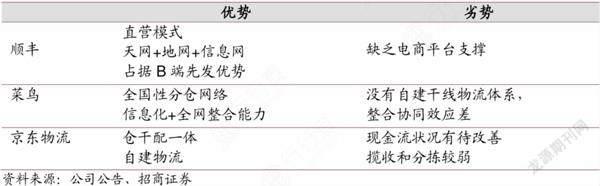

順豐、菜鳥如果要配合“貓享”,仍需時間磨合

供應鏈的穩定可控也是自營的一大難關。相比于京東,阿里在信息流和現金流方面都先行一步,但在產品流,不論是產品品質、價格保障還是售后服務方面,京東的優勢都很難在短期內撼動。畢竟對商品的采購、品質、供應進行全面的管控,以及建設成熟供應商體系不是一朝一夕之功,盡管天貓如今有多個供應端保障,但品控并非長項,依然需要砸入大量成本。

此外,如果“貓享”真的如媒體報道所言,想從數碼3C品類切入,那么能否持續獲取與留存優質的3C品牌商家,關鍵還得看物流履約層面是否可達到效率更優。

莫尼塔投資研究員黃天天認為,“貓享”自營電商的配送最后不論是由菜鳥內部孵化的丹鳥還是順豐負責,都需要很長的時間才能與京東抗衡,“丹鳥此前主要為天貓超市提供落地配業務,經驗主要集中在日用百貨領域,雖然范圍廣、成本低,但時效性、物流服務都是軟肋,且體量太小,能否承接自營業務都是未知;而順豐的倉配經驗主要從與唯品會的合作中習得,主要集中在服裝領域。因此在3C 領域兩者基本屬于新兵,需要一定時間成長。而若未來要將倉配范圍擴張至家電或家居品類,或將需要更長的磨合時間”。

更重要的是,與京東相比,“貓享”不僅需要完善整個鏈條,還需要平衡好“貓享”與天貓原入駐品牌之間的關系。一旦“貓享”站穩腳跟,必然會與口碑品牌形成競爭,是否會形成天貓與淘寶曾經的賽馬局面,都需要更多的智慧來協調。

總而言之,此次嘗試短期內可能難以對京東以及京東物流核心競爭力形成威脅,但是否會對市場格局帶來改變仍需拭目以待。

猜你喜歡

物流技術與應用(2021年11期)2021-12-27 05:17:08

物流技術與應用(2020年11期)2020-03-11 03:11:36

物流技術與應用(2020年10期)2020-03-10 06:06:12

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

現代企業文化(2018年13期)2018-06-09 08:22:26

消費導刊(2018年8期)2018-05-25 13:20:16

中國公路(2017年6期)2017-07-25 09:13:58

大陸橋視野(2015年17期)2015-12-15 10:07:32

現代企業(2015年2期)2015-02-28 18:45:09