乳品企業戰略調整對財務績效的影響研究

——以中國圣牧為例

2022-03-09 09:55:00黃毅

中國乳業 2022年2期

黃 毅

貴州商學院,貴陽貴州 550000

0 引言

近年來,越來越多國外乳品企業進入到國內市場,使國內乳品市場環境受到較大沖擊,不斷變化。優質的公司戰略調整方案制定有助于企業恢復或達到極佳狀態,財務績效是企業戰略方向轉移正確與否的體現。少數乳品企業進行合理的市場分析,在環境改變時,能及時做出戰略調整,從而實現財務績效提升。2020年4月,由農業農村部發布《2020—2029年中國奶制品展望報告》指出,未來10 年將是我國乳品企業發展的艱難時期,需要艱苦奮戰,加快擴張適量規模養殖是發展我國乳品企業及提高我國乳品企業競爭力方面的關鍵因素。本文以案例研究的方式論述中國圣牧有機奶業有限公司(簡稱“中國圣牧”)面對行業巨變時,適時地做出戰略調整后對企業財務績效的影響。

1 文獻綜述

1.1 關于戰略調整的文獻綜述

學術界關于企業戰略調整的研究已取得了較為豐碩的成果。王冶(2020年)[1]研究表明,在戰略調整中,需要合理進行戰略轉型及戰略升級,并進行有效優化,提高工作整體效果和相應改革、轉型操作成果,不斷完善和積極提升財務綜合能力。高新鳳等(2020年)[2]研究表明,無法順應環境變化的企業終會在市場運行中被淘汰。在危機環境下正確的戰略調整和轉型能幫助企業起死回生,提高企業生存能力。劉建秋等(2020年)[3]研究表明,投資者對上市公司的實地調研能夠顯著促進上市公司的戰略調整。黃建宏等(2020年)[4]研究表明,對當前多元化戰略的優化調整應從監管政策、經濟發展形勢和行業競爭形勢等方面做必要分析。文巧甜等(2017年)[5]研究表明,在現實業績效果低、管理顯現問題及運營發生重大危險時,公司戰略調整的選擇動機更強。

1.2 關于財務績效的文獻綜述

現有文獻對企業財務績效的研究已有較為豐富的成果。王百強等(2018年)[6]研究表明,企業戰略類型不同,運營績效不同,戰略更加激烈的企業有著更高的市場價值,盈利能力更強,但運營效率變差。柏航等(2021年)[7]研究表明,企業財務績效對企業治理、內部機制等方面有影響,優異的內部環境、完備的風險評估機制、嚴謹的實施控制活動、提升信息傳播及溝通速率并且增強監控力度,有助于提升財務績效水平。胡鑫(2020年)[8]研究深南股份的戰略調整與財務績效的關系。在主營業務連年出現負增長的情況下,深南股份實施多元化的戰略調整政策,不僅沒有提升其盈利能力,反而削弱了其營運能力,并使其長期償債能力降低,因此研究結果表明,企業在進行戰略調整前必須進行充分調研。

1.3 文獻述評

戰略調整是一種特殊的決策,是在對企業過去決策追蹤的基礎上,結合外部市場環境的變化而做出的企業未來的發展規劃。通過上述文獻梳理可以看出,現有專家和學者對企業戰略調整與企業績效的關系已經進行了深入探討,尤其是在實證研究方面取得了大量的成果。但研究戰略調整對財務績效影響方面的案例較少。本文就中國圣牧在2015—2020年間的實際情況,詳細分析其戰略調整對其財務績效的影響,以豐富相關研究成果。

2 中國圣牧從發展型戰略調整為收縮型戰略的現狀分析

2.1 中國圣牧的概況

自2008年“三氯氰胺奶粉事件”以來,國內乳品企業遭受了重創,消費者開始對國產乳制品的安全和質量產生質疑,購買量急劇減少,使得國內很多乳品企業倒閉或轉行。與此同時,伴隨著原料奶生產成本的上漲,政府監管措施的嚴厲,國外乳品企業的進入,乳品市場競爭越演越烈。許多乳品企業為了謀求生路,開始轉變生產經營方式,進行并購和產品的升級換代,行業集中度進一步提高。而中國圣牧隨著外部市場環境的變化適時地進行戰略轉型,使其財務績效得以上升。目前中國圣牧已經成為中國規模最大的擁有自有認證有機牧場生產品牌的有機乳品企業,也是國內獲得歐盟有機認證標準的企業之一,成功在烏蘭布和沙漠開發和創造中國乃至世界唯一的沙漠有機產業體系,創造了在沙漠綠洲中的奇跡。

2.2 中國圣牧發展型戰略階段

發展型戰略,一般指增長型或擴張型戰略,是指采用非價格的手段同競爭對手抗衡,不斷擴大企業規模,使企業從競爭力弱向實力雄厚方向發展的戰略。中國圣牧在2014年成功上市,依靠其獨一無二的沙漠全程有機奶體系,進行多元化戰略發展,銷售有機液態奶產品,其中包含有機全脂奶、有機低脂奶和有機兒童奶。在綠色環保的生活方式逐漸成為新風尚,越來越多的消費人群選擇有機食品的情況下,有機液態奶獲得了得天獨厚的發展優勢。2016年,中國圣牧利用領先的差異化營銷推廣策略和營銷渠道建設策略,使有機液態奶在消費者心目中建立起良好的品牌面貌、市場美譽度,掌握和穩定了不斷增長的消費人群。

但由于市場上涌現出愈來愈多的液態奶品牌,2017年中國圣牧的市場份額逐漸削弱,業績下滑。中國圣牧提出了提高品牌、穩固格局、深耕渠道、創新展開的發展戰略,同時增強發展新渠道建設,進一步瞄準重點市場,達成了有效經營。

2.3 中國圣牧收縮型戰略階段

收縮型戰略是指企業從已有經營領域采取收縮和撤退政策,且偏離起點戰略較大的一種經營戰略。中國圣牧實施收縮型戰略是因其在發展型戰略階段中受到市場環境等因素影響,導致企業虧損嚴重。從2018年開始,中國圣牧的業務范圍從單一的液態奶業務轉變為奶牛養殖業務和液態奶業務,并在年底與內蒙古蒙牛乳業(集團)股份有限公司(簡稱“蒙牛”)簽訂協議,把液態奶生產及其銷售公司等,全部整合至內蒙古圣牧高科奶業有限公司,將股權出售給蒙牛,分兩次完成。2019年,中國圣牧以奶牛養殖業務為主營業務,售賣原料奶;及依據有機飼料養殖成本高及原料奶售價持續低迷、市場需求等因素,減少有機牧場數量,增加非有機牧場數量,在一定程度上降低了奶牛養殖成本,使得中國圣牧脫下了包袱,減少了一定的銷售成本、制造成本等。

3 中國圣牧戰略調整對財務績效的影響分析

上述分析可以看出,中國圣牧戰略調整的關鍵時期是2018年,因此,本文以2018年戰略調整作為時間節點,對中國圣牧經營戰略調整前后的財務績效從盈利能力、資產質量、償債能力和成長能力四方面進行對比分析。

3.1 中國圣牧戰略調整前后盈利能力對比分析

2015—2018年,中國圣牧戰略調整前后,盈利能力各項指標整體下降(表1),總資產凈利率從2015年的10.82%下降到2018年的-24.62%,銷售毛利率從2015年的47.65%下降到2018年的32.16%,銷售凈利率從2015年的34.93%下降到2018年的-106.78%,數據表明中國圣牧在發展型戰略下,其資產報酬率在逐年下滑;同時受到原料奶價格下降、生物資產貶值和液態奶品牌銷售量降低等因素影響,依靠銷售有機液態奶作為主營業務獲取利潤的效果逐漸變弱。

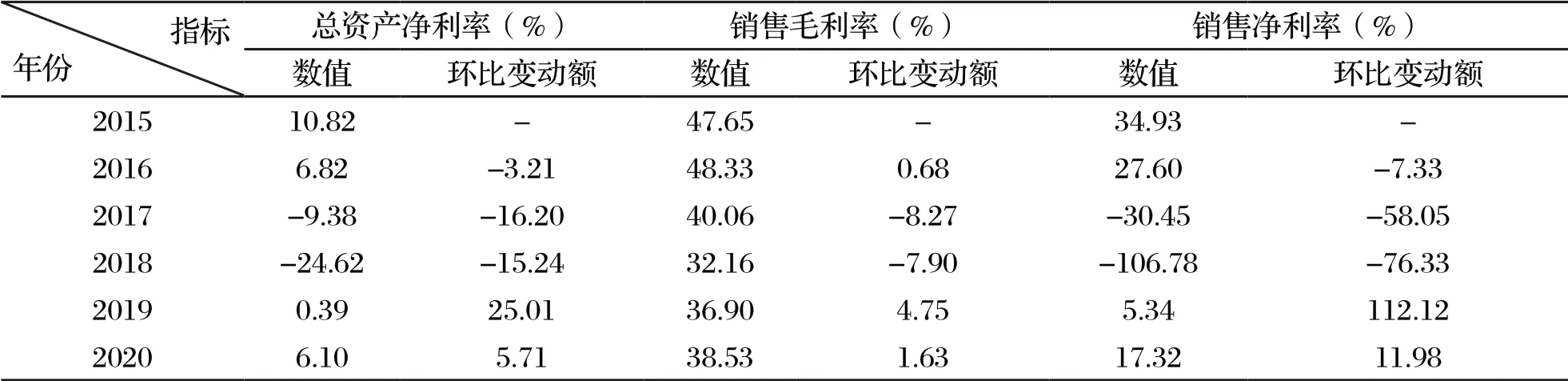

表1 2015—2020年中國圣牧盈利能力變動表

2018年隨著收縮型戰略的實施,截至2020年,中國圣牧的總資產凈利率由負轉為正,同時銷售毛利率和銷售凈利率均穩步提升。總資產凈利率在2018年為-24.62%,在2020年為6.10%,銷售毛利率從2018年的32.16%提升到2020年的38.53%,銷售凈利率從2018年的-106.78%提升至2020年的17.32%。由此可見,中國圣牧在2018年的戰略調整使企業扭虧為盈,且其盈利能力開始穩步提升,企業績效逐步提高。

3.2 中國圣牧戰略調整前后資產運營質量對比分析

營運能力指企業的經營運行能力,即企業運用各項資產賺取利潤的能力。在營運能力方面,2015—2017年乳制品行業競爭升級,導致中國圣牧產品的市場占有率逐步下降,市場運作難度較大。應收賬款周轉率從2015年的4.72%逐漸下降到2017年的2.45%,在2018年開始實施戰略調整以來,應收賬款周轉率從3.12%,提升至2020年的31.87%,說明中國圣牧的應收賬款周轉狀況好轉,應收賬款在2020年1 年中能周轉31.87 次。存貨周轉率、流動資產周轉率和總資產周轉率的指標數據也出現與應收賬款周轉率相同的變化軌跡(表2)。

表2 2015—2020年中國圣牧營運能力變動表

因此可以得出,中國圣牧在2018年實施收縮型戰略以來,其全部資產的經營效率在逐步提升,營運狀況顯現良好趨勢。

3.3 中國圣牧戰略調整前后償債能力對比分析

償債能力是指企業償還到期債務的承受能力或者保證程度,包括償還短期債務和長期債務的能力。中國圣牧2018年戰略調整前,企業的流動比率從2015年的1.35降低到2017年的0.84,降低幅度為76%(表3),短期償債能力下降;而股東權益比率和權益乘數以反方向增長,且當股東權益比率降低時,權益乘數增長,說明企業面臨的財務風險較大。

表3 2015—2020年中國圣牧償債能力變動表

經過2018年戰略調整后,中國圣牧的償債能力指標有所好轉,流動比率從2018年的0.58升高到2020年的0.67,股東權益比率也從2018年的0.38提升至2020年的0.51,其短期和長期償債能力均得到明顯改善。

因此可以看出,中國圣牧在2018年戰略調整以來,其償債能力在逐步提升,應對財務風險的能力在增強。

3.4 中國圣牧戰略調整前后成長能力對比分析

成長能力是指企業擴大規模、壯大實力的潛在能力,又稱為發展能力。從成長能力指標數據來看,中國圣牧受外部市場環境的影響,其主營業務增長率、主營利潤增長率及凈利潤增長率從2015年到2018年均出現大幅下滑的趨勢,如主營業務增長率從2015年的45.45%下降到2018年的-20%(表4)。但自2018年戰略調整以來,其成長能力發生較樂觀的變化,主營業務增長率從2018年的-20%,增加到2019年的17.38%,增長幅度為37.38%,雖然2020年受新冠肺炎疫情(簡稱“疫情”)的影響該比率降到4.76%,但仍然保持增長率為正,其他增長率指標也顯示出與主營業務增長率相同的趨勢。

表4 2015—2020年中國圣牧成長能力變動表

由此可以看出,中國圣牧將發展型戰略調整為收縮型戰略,其發展能力得以提升,主營業務的增長為利潤增加及盈利能力的提升奉獻了相應力量,企業整體績效往好的方向發展。

4 中國圣牧未來戰略調整方向建議

4.1 抓好奶源生產,創新生鮮乳品供應

隨著居民收入水平增加,經濟能力加強,越來越注重健康的需求,尤其是受疫情的影響,人們的健康消費意識增強,疫情期間人們想要提高自身免疫力的需求也刺激了其對高品質乳制品的偏好,而優質的奶源是高品質乳制品的基礎。《全國奶業發展規劃(2016—2020年)》中提出,2020年中國奶源自給率達到70.0%,奶源建設已成為衡量企業產品價值的重要支撐[9]。中國圣牧在有機乳品企業中是最大的一家,其中有機奶牛牧群數量為國內最多。2020年為應對疫情,國家衛健委相關部門頒布《新型冠狀病毒感染的肺炎防治營養膳食指導》,明確提出每日食用雞蛋、飲用300 g牛奶或者奶制品等是可以提高免疫力的優異措施,有助于新型冠狀病毒的預防。這為中國圣牧的發展帶來了新的契機。

中國圣牧未來應不斷加強奶牛養殖技術,優化奶牛養殖環境,升級原料奶保存環境,確保優質奶源的大量生產;并加大科研投入,對奶牛飼喂配方不斷調整升級,不斷進行產品創新,研發出更利于人體吸收的生鮮乳,將產品直接面向終端消費者,提高自身的核心競爭力。

4.2 強化質量管理,樹立良好企業形象

質量安全是產品的關鍵,好產品是企業信譽的體現。中國圣牧有著“提供全球最高品質的沙漠有機奶”的使命理念,建議中國圣牧應持續強化企業質量管理,樹立良好的企業形象。具體措施包括:一是在已有的質量管理體系基礎上,進一步提升質量管理科學性,提高人力資源開發,強化過程的管理,并依據相關要求不斷升級;二是在供應鏈方面,做到實時監控,保證產品不會變質;不斷加強檢查力度,完善質量管理的流程。

4.3 上下游共建產業鏈,提升資源協同效益

回顧過去,中國乳業在經營主體、奶牛品質、牛奶質量等方面有了很大提升和轉變,雖然中國圣牧在2018年以來剝離了許多中下游業務,聚焦上游完整收縮型戰略的調整。但目前面臨疫情的影響,消費需求空前膨脹,消費級別不斷升級。為了應對這些變化和市場需求帶來的機遇,中國圣牧未來可考慮再將上游原料奶企業與下游乳制品企業以及終端銷售渠道聯合起來,優勢互補,資源協同,有效抵制國外進口乳制品在國內乳業市場中的沖擊力。

4.4 抓住國內市場契機,將國際化道路提上日程

中國乳品企業間的競爭由國內市場逐步開始延伸到國際市場,面對國內外復雜嚴峻的形勢,我國提出了加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局,這對乳品企業提出了新要求和挑戰。中國圣牧也應積極響應“雙循環”的發展要求,利用國內和國外兩個市場和資源,不斷培育企業未來的競爭優勢,也只有立足中國、放眼世界,將來才能在國際競爭與合作中謀求持續發展。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35