江蘇省農村金融助力農業供給側結構性改革的效用分析

2022-03-11 07:40:10印言

內蒙古科技與經濟 2022年1期

印 言

(南京財經大學 紅山學院,江蘇 南京 210003)

農業供給側結構性改革首次被提出是在2015年的黨中央農村會議上,2016年國家發布的中央一號文件重點強調要將更多的金融資源注入農村,2017年—2018年國家會議上要求把農業供給側結構性改革作為農村工作的主要任務。從國家發布的文件可以看出,農村金融支持農業供給側結構性改革是如今國家關心的重點問題。鑒于此,諸多學者針對該問題展開了一系列研究,王曙光(2016)農業供給側結構性改革為金融發展提供了新的歷史機遇;江維國(2016)農村金融方面因為資本增量不夠且存量未盤活阻礙了農業供給側結構性改革的發展;張文匯(2016)金融行業助力農業供給側結構性改革,將來肯定會形成“三農”補短板、農業現代化和金融行業快速穩當地成長、維新升級的共贏結果。綜上,大多數學者針對農村金融促進農業供給側結構性改革的研究主要限于理論研究,實證分析寥寥無幾,因此作者基于江蘇省的實踐重點剖析農村金融對農業供給側結構性改革的成效進行分析。

1 江蘇省農村金融支持農業供給側結構性改革的發展現狀

1.1 金融供給方面

1.1.1 財政

農業供給側結構性改革是一系統工程,需要政府、金融機構、農業主體等相關單位協同發展才能確保農業供給側結構性改革的穩步推進。政府對于“三農”的支撐主要通過加大財政投入、優化財政投入結構、創新財政投放模式等形式。而財政對“三農”的投放主要在于農、林、水利、扶貧等方面的支出,因此用農林水事務支出指標衡量政府對于農業供給側結構性改革的支持力度。江蘇省作為農業大省,從全國范圍看關于農林水事務的支出均在前列。2016年—2019年以來江蘇省農林水事務支出占一般公共預算支出的比重大約在20%~30%之間,江蘇省財政安排了扶貧專項資金,為農業供給側結構性改革又增加了一劑強心針。

1.1.2 商業銀行

在國家大力倡導金融機構不斷助推農業供給側結構性改革的浪潮中,江蘇省各商業銀行積極響應政策,不斷加大金融向“三農”的資金輸送,同時,不斷嘗試金融創新,“農機貸”“農擔貸”“建房貸”等金融產品應運而生。通過查閱相關數據,基于商業銀行對農業供給金融的便利性和規模兩個方面,一般采用商業銀行營業網點數量以及貸款總額兩個指標,梳理江蘇省各商業銀行對農業供給側結構性改革的實際有效供給,見表1。

表1 江蘇省各商業銀行及其資金供給分析

表1數據顯示:國有銀行貸款營業網點數排名第一,農村商業銀行次之,招商銀行和其他中資銀行相比數量較少。2017年,江蘇省農村可提供貸款的金融機構數量共計5 018家,國有商業銀行占比40.35%,農村商業銀行占比44.86%;江蘇省農村地方的貸款余額累計19 989.85億元,其中國有銀行占比是60.16%,江蘇省農村地方的農村商業銀行占比是26.1%。2018年,江蘇省農村可提供貸款的金融機構數量共計5 465家,其中國有銀行占比上升到40.87%,農村商業銀行占比數下降到42.25%。在貸款總量規模來看,國有商業銀行、農村商業銀行均出現了一定程度下滑,國有銀行占比數下降到55.53%、農村商業銀行占比數下降到25.59%。總體上,江蘇商業銀行在促進農業供給側改革方面,不斷提升了貸款規模、擴寬了資金供給渠道。

1.1.3 農村保險

2015年,江蘇省農業機械綜合保險條款(試行)正式問世,保險合同中的農業機械主要指拖拉機和共同收割機等農用機械,保險費用門檻較低只有400元~500元左右,最高索賠金額可高達45萬。2016年頒布了漁業的保險條款;2017年,江蘇省積極支持農業供給側結構性改革發布惠農政策性農業保險,推出了關于玉米、小麥、水稻的種植保險條款,3種糧食的保險費率均為4%,保險金額定為3個級別:400元/畝、500元/畝、700元/畝。截至目前,江蘇省農業保險70余種,涵蓋漁業、種植業等方面。一系列的惠農措施密集的持續頒發,為農戶提供風險保護,“十二五”期間補償金額累計高達4 000億元;同時政府大力加強政策性保險的開展,為農民提供風險保護。江蘇省財政方面也積極推進農業發展,對農業保險費的補貼比例上升到75%左右,補貼力度處于全國較高水平。

1.2 金融需求方面

1.2.1 對資金需求的擴大

江蘇省從2013年—2015年間,農業遭受損失的面積在連年擴大,遭受損失的面積從48.5萬hm2上升到62.5萬hm2;成災面積從20.0萬hm2上升至38.5萬hm2。由于農業自然風險高,對于自然條件和基礎設施依附程度過高;農民生產的農產品需求彈性小,市場擴張處于不利地位。所以需要財政加大對農林水事務的支出,防止自然災害的發生,確保農林牧漁業的基本產值。隨著農業現代化的發展,在保障農業產值的基礎上,需要提高抵抗風險的能力來獲取更大的經濟收益,客觀上產生了大量的融資需求,融資需要來源于各級政府的投入、農村資金的積累和其他金融機構的支持。

1.2.2 對金融機構要求的擴大

從表1的統計數據來看,商業銀行在農村地區有貸款功能的銀行網點數和貸款供給額都在下降。為了能夠使農業供給側結構性改革發展,不僅需要擴大商業銀行在農村地區的覆蓋面和規模,其他的農村金融機構也需要,如農村信用社、小額貸款公司。隨著農業長期發展,在需要對貸款供給額提高的基礎上,還需要對農村金融產品進行革新。縱觀現有金融產品,品種顯然無法滿足農業供給側結構性改革各個環節中對于資金的需求,金融產品仍然是小額貸款、擔保貸款,滿足不了農業供給側結構性改革的成長要求。

1.2.3 對農村保險的新需求

雖然近幾年農村保險的覆蓋范圍擴大、保額提高,但是在這個基礎上需要加強保險市場的監管力度和提高保險公司的經營水平。由于有些農民的文化水平低,對保險這個新生事物認識的力度不夠,會產生不信任從而不投保,在遭受自然災害的時候,只能自己承受全部的損失;或者有些農民被騙保,有些農村地區的保險公司從業人員文化水平不是很高,對農民的投保服務和出險后理賠的處理方式都不是很專業,從而對保險公司的聲譽造成損害,也使農民對保險產生了不信任。政府需要加大支持力度,促進政策性農業保險的發展,為農民提供更多優惠。

2 江蘇省農村金融對農業供給側結構性改革的效用分析

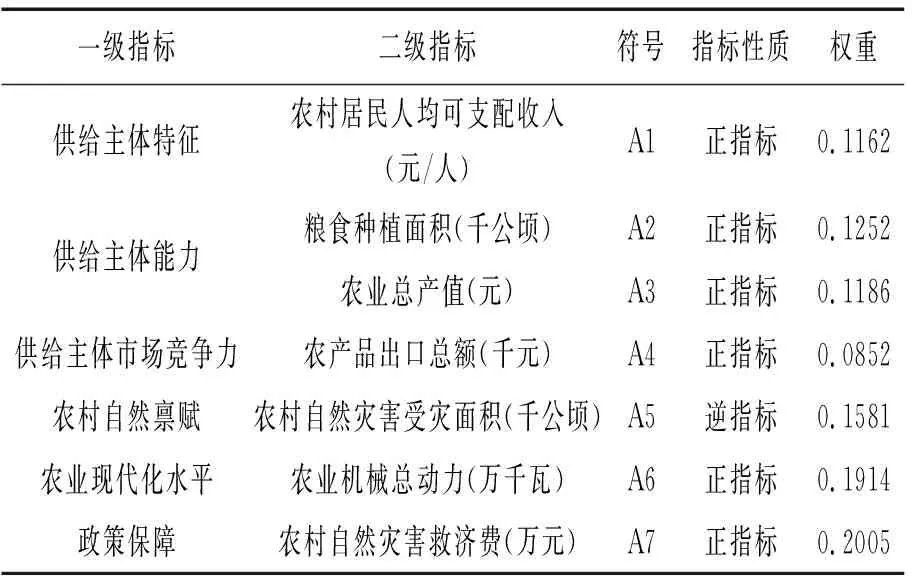

2.1 農業供給側結構性改革綜合評價指標體系的構建

因為影響農業供給側結構性改革的原因眾多,再加上分析農村金融對農業供給側結構性改革效用這個問題具有綜合性,單一指標或參數都沒有代表性,本篇文章運用專家意見法,建立了農業供給側結構性改革的綜合評價指標體系,見表2。

表2 農業供給側結構性改革綜合評價指標體系

2.2 農業供給側結構性改革綜合評價分析

2.2.1 方法介紹

筆者對農業供給側結構性改革分析使用的方法是模糊層次分析法,克服了層次分析法的缺陷,引入了模糊數學的思想。具體步驟如下:

第一步,構建模糊判別矩陣;

第二步,判斷矩陣R的建立,該矩陣R中的變量就是比較該層次和它相關的各種因素之間的關鍵程度,采用0.1-0.9標度來得出判別矩陣。

(1)

其中,rij表示因素ai和aj因素aj和前面一層因素比較時,ai和aj帶有模糊關系的隸屬度,并能夠符合rij=1-rij。

第三步,要檢查判斷矩陣的一致性。經濟問題在實際中,各因素之間的因果關系很復雜,它們的特點表現出模糊性與不確定性,加上FAHP方法它的特點就是主觀性比較強,往往不能很好地判斷出矩陣的一致性,所以需要調整判別矩陣,調整好的隸屬度滿足下面等式。

(2)

(3)

2.2.2 農業供給側結構性改革效用評價指標體系賦權

筆者將農業供給側結構性改革效用綜合評價指數作為目標層A,各個指標設置為準則層B,進一步構造目標層與準則層之間的模糊判別矩陣RA-B為:

由于模糊判別矩陣RA-B不具有一致性,一致性處理后的判別矩陣及各指標的權重如下:

在對上述模糊判別矩陣一致性處理后,最后要把農村金融對農業供給側結構性改革效用的評價指標體系中各指標的權重整理出來,見表2。

2.2.3 農業供給側結構性改革綜合評價的具體測度

2.2.3.1 數據來源。農業供給側結構性改革效用評價的指標數據主要來源于《江蘇省統計年鑒》《中華人民共和國國家統計局》以及各級政府網站的統計資料等。

2.2.3.2 數據的標準化處理。對選取的7個指標進行歸一化及去量綱化處理,為保證綜合評價的可比性,所有指標都需轉化為正指標計算,同時為保證統計口徑的一致性,在數據處理的時候,要保證所有變量的取值在0~1之間,使用改進的功效系數法來計算公式:

(4)

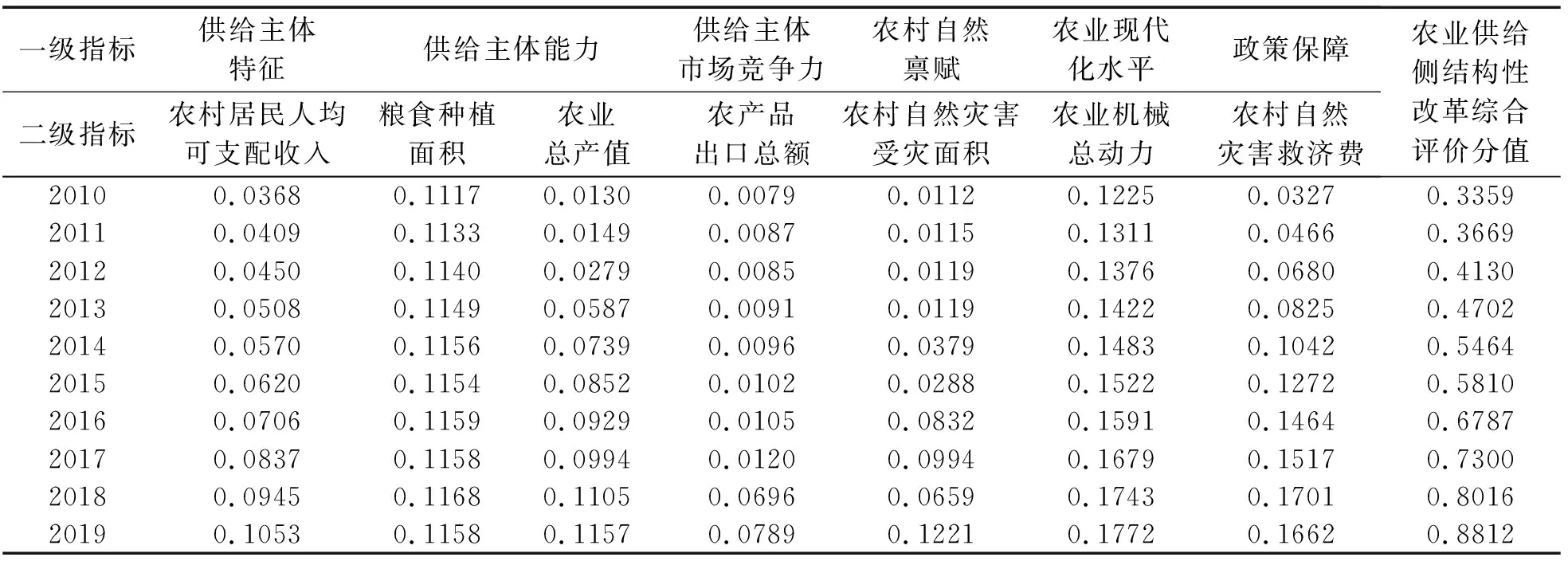

2.2.3.3 江蘇省農業供給側結構性改革綜合評價分值分析。表3顯示,江蘇省農業供給側結構性改革效用有明顯提升。農業現代化水平這個指標是影響農業供給側結構性改革最關鍵的一個指標。農業現代化水平選取農業機械總動力這個指標來衡量,2010年—2019年數據來看,農業機械總動力上升趨勢快。其次占比重大的一個指標就是供給主體能力,它是選取糧食種植面積和農業總產值這兩個指標來進行衡量的,糧食種植面積這個指標雖然總體呈現上升趨勢,但是增長速度緩慢,情況不穩定;而農業總產值增長速度快,說明農業種植從總體來看還是發展的。政策保障選取農村自然災害救濟費這個指標來衡量,其對農業供給側結構性改革的影響逐漸變得顯著。

2.3 農村金融對農業供給側結構性改革效用分析

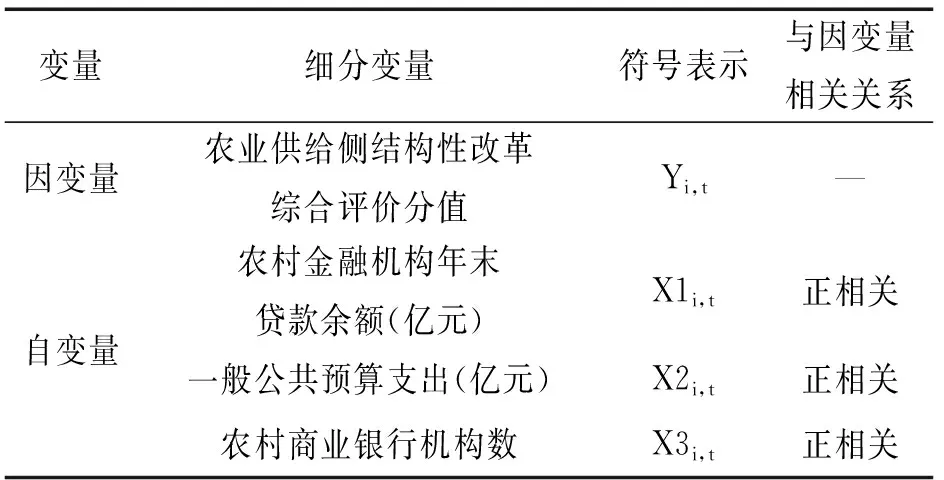

2.3.1 變量的選取

表3 江蘇省農業供給側結構性改革綜合評價分值

表4 農村金融機構情況

筆者選擇農村商業銀行機構的數量、一般公共預算支出和農村金融機構年末貸款余額3個變量作為投入變量,農業供給側結構性改革綜合評價分值為產出變量,構建多元線性回歸模型。自變量的選擇、符號表示及與被解釋變量的關系,見表5。

表5 變量設置

2.3.2 多元線性回歸結果及其分析

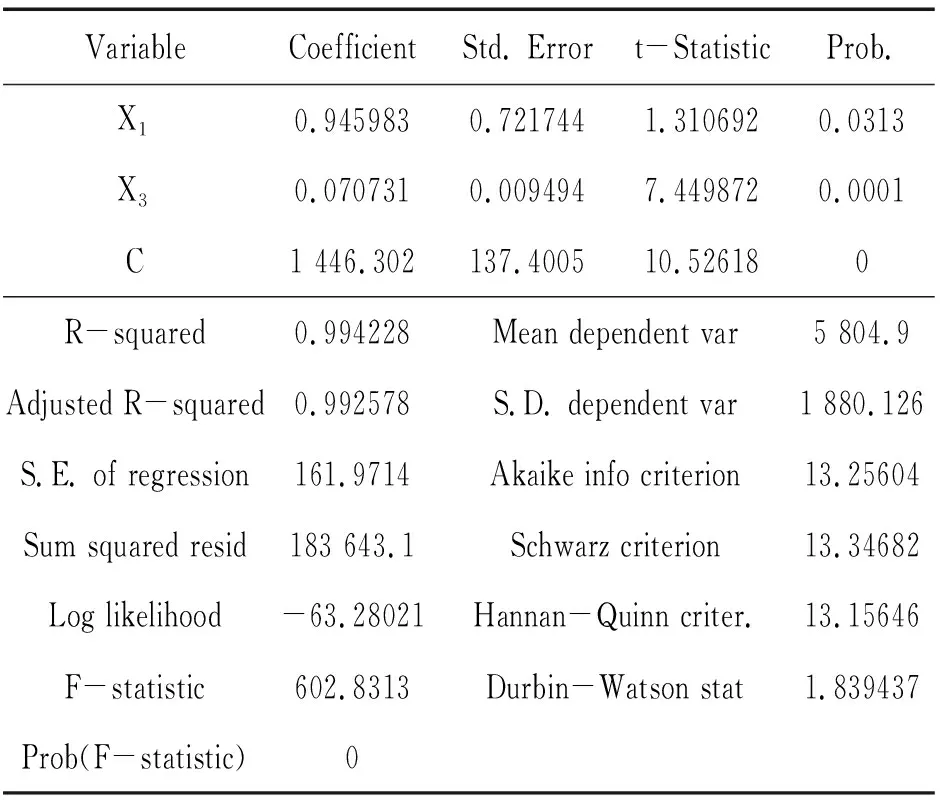

表6 首次多元線性回歸結果

從多元線性回歸的結果可以看到:可決系數的值為0.9954,接近于1,說明擬合程度很好。DW值在2附近,說明序列無自相關,可以表現出自變量X和因變量Y之間的真實變動關系。在一開始假設3個解釋變量與因變量的關系都是正相關的,但在實際計算出的多元線性回歸結果中,解釋變量X2的回歸系數和T檢驗值是負的,說明解釋變量X2對因變量的影響不顯著,需要去除解釋變量X2,保留解釋變量X1和X3,再次建立回歸模型,回歸結果,見表7。

表7 二次多元線性回歸結果

表7顯示,保留解釋變量X1和X3,再次建立多元線性回歸模型。從回歸的結果顯示,對因變量影響最大的自變量是農村金融機構年末貸款余額。

3 江蘇省農村金融支持農業供給側結構性改革過程中存在的問題

3.1 農村地區金融機構類型單一,供給額度低

農村地區金融機構大多是以商業銀行為主,信用社、小額貸款公司等其他金融機構的數量少。江蘇省農村地區的金融機構貸款業務類型大部分仍然是以小額農貸為主;還有一些小型的農村金融機構知名度不足,抗風險能力低,員工的業務能力和素質不如那些國有銀行的員工,農戶對此沒有信任感,在政府方面沒有采取有效的支農政策來為那些小型的農村金融機構可能會產生的風險和農民貸款兩邊作擔保,限制了農業向多元化發展的進程。農戶與金融機構之間的信息不對稱和農民的抵押能力有限使農民貸款更困難。

3.2 政府財政層面支農力度不夠

農業現代化水平的提升和政策保障都是需要政府財政方面的支持,但從數據來看支持力度不大。從《江蘇省統計年鑒》的數據中還可以發現出財政資金支農的投向存在結構性問題,用于農村醫療、教育、基礎設施建設方面的資金比較多,真正用于補貼農民的資金卻很少,從而影響了農民種田的積極性。M.S.Sriram曾表示在研究我國農村金融的時候,發現我國財政支持農業審批資金的時候,撥付環節多,耗費時間長,影響了資金的使用效率。

3.3 農村金融市場的監管力度不夠

江蘇省農村地區一些正規的金融機構由于過度地注重風險上的控制,以盈利為主要目的,農民的抵押能力和償還能力有限,所以農民很難貸款。因為農民的文化素質不是很高,沒有辦法的情況下只能向那些不知名、不正規的小額貸款公司借款,那些小額貸款公司的高利息使得農民無法償還,嚴重打擊了農民的積極性。還有一些保險公司借著農業高風險為由對農民進行騙保。最為重要的是,政府層面沒有采取有效的惠農政策和采取措施整頓那些不正規的金融機構;農民沒有較為等價的東西可以為貸款作擔保,比如房產、土地等;政府沒有對那些正規的金融機構為農民的貸款作出很充足的優惠和補貼。

4 農村金融助推農業供給側結構性改革

4.1 地方政府提高支持力度,確保農村金融的供給能夠延續

總體上看,中國農村金融是弱質的,風險相對來說較大,它的供給很難通過自身來實現收益。各級政府不僅通過財政支出來助推農業供給側結構性改革,還要協助農村金融協調好商業能夠持續下去的矛盾性質,使農村金融可以為農民繼續供給下去;還要建立專門為農村金融服務的農村融資性公司擔保體系,要進一步建立健全利益補償機制,修復供給需求之間的風險缺口,最為重要的是建立風險補償機制,為農業保險、商業銀行貸款及其他金融機構的資本供給提供保障來促進農村金融整體的可持續發展。

4.2 完善相關法律法規,加強農村金融制度的供給創新力度

從江蘇省統計年鑒、各級政府網站的統計資料等發現,江蘇省農村地區金融機構類型過于單一,大多是以農村商業銀行為主,信用社、小額貸款公司數量較少,在金融機構數量少的情況下,金融供給量也隨之減少。江蘇省這幾年為提高農村金融供給的水平出臺了很多政策,但是效果并不理想,相關法律法規的不健全是造成這種情況的最大原因之一。因此,要擴展法律法規來使那些農村產權具有真正的資產性質,如:土地經營權、農戶房屋權等;對農村金融管制要減弱使各種資本能夠進入農村金融市場。在金融監督局方面先要分出農村經濟與城市經濟不一樣的地方,然后根據農村金融的實際情況出臺關于農村金融成長的監督管理政策,推進農村金融的成長,為農村金融建立一個寬敞的環境。

4.3 改良農業保險體制

①在政府層面上,盡力把農業保險機構帶領到農村市場,積極拓展政策性農業保險的品種并且拓寬保險在農村的覆蓋區域;②為了能讓農業保險在農戶受到損失的時候,農戶能被給予到更多的補償,政府就要鼓勵那些保險公司維新農村保險產品,盡量提高覆蓋農作物的區域。與此同時,地方上財政應該拓寬政策性農業保險的領域,并且適當減免稅費補貼優惠對于那些風險高、盈利低的農業保險業務,促使農業保險機構發展興盛。在這個基礎上,金融機構應該了解農村情況,根據實際來擴展合適的農業保險范圍及產品,促進保險信貸新型金融業務的發展提升涉農金融機構的主動性。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2019年10期)2019-08-13 07:15:20

消費導刊(2017年20期)2018-01-03 06:27:21

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18