比較優勢視角下河南省種糧機會成本測算研究

2022-03-13 23:13:17陳鶴婷張海瑩

安徽農學通報 2022年4期

陳鶴婷 張海瑩

摘 要:以糧食主產區河南省為例,基于比較優勢理論,分析測算了種糧的耕地、勞動力、資金和物質的機會成本。首先,通過對比分析種植糧食作物與種植經濟作物以及發展養殖業的單位耕地面積收益,發現種糧的耕地機會成本在逐漸增加,糧食作物無論是與大部分經濟作物相比還是與養殖業相比都不具有種植優勢;其次,通過對比分析勞動力種糧年均收益與務工的工資性收入,發現勞動力種糧收益與工資性收入的差距越來越大,種糧與務工相比完全處于劣勢;再次,通過對比分析糧食作物資金和物質投入收益率與國有企業凈資產收益率,發現糧食生產具有一定的比較優勢,但不能從根本上改變糧食生產比較劣勢的困境。

關鍵詞:河南;種糧;機會成本;比較優勢

中圖分類號 F322 文獻標識碼 A 文章編號 1007-7731(2022)04-0029-04

糧食主產區是我國糧食生產的核心區域,承擔著保障國家糧食安全的重大責任。隨著城鎮化的不斷發展,農村空心化、農業兼業化以及土地撂荒、農戶種糧積極性下降問題等日益突出。農民種糧積極性的下降將影響糧食作物的產量及播種面積,危及糧食安全。種糧機會成本是糧食生產的重要影響因素,種糧機會成本測算研究對于保障糧食安全,提高農戶種糧的積極性、實現糧食主產區可持續發展具有十分重要的現實意義。

耕地、勞動力、資金和物質投入是種糧的三大生產要素,已有研究多從單一投入要素角度分析種糧機會成本[1-4],而從耕地、勞動力、資金和物質投入三要素角度分析種糧機會成本的文獻不多。本文嘗試通過對比種植糧食作物與種植經濟作物及發展養殖業的單位耕地面積收益的差異,分析種糧的耕地機會成本;通過對比勞動力種糧年均收益與工資性收入的差異,分析種糧的勞動力機會成本;通過對比糧食作物資金和物質投入收益率與國有企業凈資產收益率的差異,分析種糧的資金和物質投入機會成本。

1 研究區域

河南省位于華北平原南部的黃河中下游地區,總耕地面積687.1萬hm2,糧食總播種面積1207萬hm2。河南省小麥產量居全國首位,占全國小麥產量20%以上;玉米是河南省第二大糧食作物,是河南省最主要的秋糧作物;水稻是河南省的第四大糧食作物,種植面積占全省糧播面積的4%,其產量占總產量的8%。河南是全國規模最大的煙葉生產基地,總產量居全國首位;花生、油菜籽和芝麻等油料作物的播種面積和產量均居全國第3位。另外,河南省還是全國重要的畜產品生產加工基地,牛、豬、禽飼養量及禽、蛋、肉、奶產量均居中國前4位。

2 研究方法

1936年哈伯勒用機會成本理論解釋了比較優勢原理,一種物品的機會成本是生產該物品所放棄的另外一種物品的生產量,機會成本較小的物品具有比較優勢[5-6]。農業經濟學家厄爾·O.黑迪對比較優勢的定義是,在其他條件不變的情況下,將一種物品的邊際收益與其機會成本相比,當二者之比大于1時,意味著該物品生產具有比較優勢,應加大資源配置;當二者之比小于1時,意味著該物品生產不具有比較優勢,需減少資源配置;二者之比等于1時,資源配置實現均衡[7]。由于我們無法獲得農產品邊際收益數據,此處利用農產品單位純收益代替農產品邊際收益。綜上,比較優勢的計算公式如下:

邊際收益/機會成本=A每hm2純收益/B每hm2純收益 (1)

在兩者都為正值時,比值大于1時,生產A具有優勢;當比值小于1時,生產B更具有優勢。兩者比值為1時,資源配置均衡。在兩者收益數值一正一負情況下,當僅B收益為負值時,生產A一定具有優勢,當僅A收益為負值時,生產B一定具有優勢;當A與B的收益數值同為負值,分析無意義。

收益差額=A每hm2純收益-B每hm2純收益 (2)

當收益差額為正值時,生產A具有優勢;反之,當差額為負值時,生產B具有優勢。當收益數值同為負值,分析無意義。

3 河南省種植糧食作物的耕地機會成本分析

不同的耕地利用方式決定了不同的單位面積收益,耕地用來種植糧食作物,就不能用來種植牧草和飼料以發展養殖業。因此,種植糧食作物的耕地機會成本涉及2個方面的內容,一是放棄種植經濟作物的耕地機會成本,二是放棄發展養殖業的耕地機會成本。

3.1 放棄種植經濟作物的耕地機會成本

3.1.1 糧食作物與經濟作物單位面積純收益比值 (1)粳稻與經濟作物相比劣勢較為明顯。與花生相比,粳稻2010、2013、2014和2015年比值大于1,存在種植優勢。2017和2018年花生收益為負值,粳稻存在絕對種植優勢;與油菜籽相比,近10年粳稻都存在種植優勢,其中2009、2012和2013年是由于收益比大于1,其他7年是由于油菜籽的收益為負值;與烤煙相比,粳稻2012、2013、2015和2018年比值小于1,存在種植劣勢,其他幾年由于烤煙收益為負值,粳稻存在絕對種植優勢;與蘋果相比,除2014年比值為2.06,存在種植優勢,其余9年都不存在種植優勢。

(2)小麥的情況比較差。與花生相比,小麥只有2014年存在種植優勢,2012、2013、2016、2017和2018年的小麥每hm2純收益為負值;與油菜籽相比,2012和2013年小麥收益為負值,存在種植劣勢,2010、2011、2014和2015年油菜籽的每hm2純收益均為負值,小麥存在絕對種植優勢;與烤煙相比,2010、2014年烤煙收益為負值,小麥存在種植優勢;與蘋果相比近10年都不存在種植優勢。

(3)玉米處于不利的地位。2015—2018年,玉米每hm2純收益均為負值,且近10年與花生和蘋果相比都不存在種植優勢;與油菜籽相比,2009—2014年,玉米都存在種植優勢,但是2015—2017年兩者收益都為負值;與烤煙相比,玉米2010、2011和2014年存在比較優勢,其中2010、2014年烤煙的收益為負值,收益比分別為-3.04、-0.32。

3.1.2 糧食作物與經濟作物單位面積純收益差額 (1)粳稻與花生、油菜籽和烤煙相比存在一定的種植優勢,與蘋果相比完全不存在種植優勢。與花生相比,2009、2011、2012和2016等4年存在劣勢;與烤煙相比,2012、2013、2015和2018年存在劣勢。(2)小麥基本不存在比較優勢。與花生只有2014存在種植優勢,收益只比花生收益高776元;與油菜籽相比2012和2013年存在種植劣勢;與烤煙相比只有2010和2014年存在優勢,收益差額分別為4047和6134元;與蘋果相比同樣不存在任何優勢。(3)玉米與花生和蘋果相比都完全不存在優勢,差額均為負值;與油菜籽相比存在優勢,2009—2014年收益差額為正值;與烤煙相比,2010、2011和2014等3年差額為正值,分別為4685、593和5311元。

3.2 放棄發展養殖業的耕地機會成本

3.2.1 糧食作物與養殖業單位面積純收益比值分析 首先通過養殖業糧食消耗量及純收益數據,利用糧食平均每hm2產量折算養殖業耕地收益(表1)。然后分析比值可知:(1)粳稻存在一定的種植優勢。與散養豬相比,粳稻2011和2016年比值小于1,不存在種植優勢,其余幾年都存在比較優勢;與規模養豬相比有5年存在種植優勢,比值分別為1.08、2.39、1.19、1.58和2.55;與肉牛肉羊近10年都不存在種植優勢;與肉雞相比,近10年中有7年比值大于1,其中2012、2014和2015年比值分別為11.72、7.54以及9.64,比較優勢明顯。并且2013和2017年肉雞收益為負值,存在絕對種植優勢;與蛋雞相比近10年同樣有7年比值大于1,2013和2017年蛋雞收益為負值,2012年比值為55.74,比較優勢明顯。(2)小麥基本處于劣勢。與散養豬相比,小麥只有2014年因為散養豬收益為負存在種植優勢;與規模養豬、肉牛和肉羊相比都不存在種植優勢;與肉雞相比,2011、2014和2015年存在種植優勢;與蛋雞相比,2009、2010、2011和2015年存在種植優勢。同時,小麥近10年里,2012、2013、2016、2017和2018年的純收益都為負值。(3)玉米種植不存在優勢。與散養豬相比,玉米2009、2010、2012、2013和2014年存在種植優勢;與規模養豬、肉牛和肉羊相比近10年內不存在種植優勢;與肉雞相比,2011、2012和2014年存在種植優勢;與肉雞相比有4年存在種植優勢,收益值分別為1.20、8.56和1.14,其中2013年存在優勢是因為肉雞收益為負值;與蛋雞相比,有2009—2013年存在種植優勢,近4年都不存在種植優勢。

3.2.2 糧食作物與養殖業單位面積純收益差額 通過分析糧食作物分別與養殖業的單位面積純收益差額可知:粳稻與散養豬、肉雞以及蛋雞相比存在一定的種植優勢。粳稻與散養豬差額基本為正值,只有2011和2016年差額為負值;與肉雞和蛋雞差額都僅有2018年為負值,分別為-4319.14、-2364.80;但是與規模養豬的差額近10年內有5年的正值及5年的負值,比較優勢不顯著。小麥情況最差,與散養豬差額只有2014年差額為正值;與規模養豬差額全部為負值;與肉雞2011、2014和2015等3年差額為正值;與蛋雞2009、2010、2011和2015等4年的差額為正值,比較優勢不顯著。玉米與散養豬差額有5年的正值;與規模養豬差額全部為負值;與肉雞差額有4年的正值;與蛋雞差額有5年的正值且近幾年差額全部為負值。

4 河南省種植糧食作物的勞動力機會成本分析

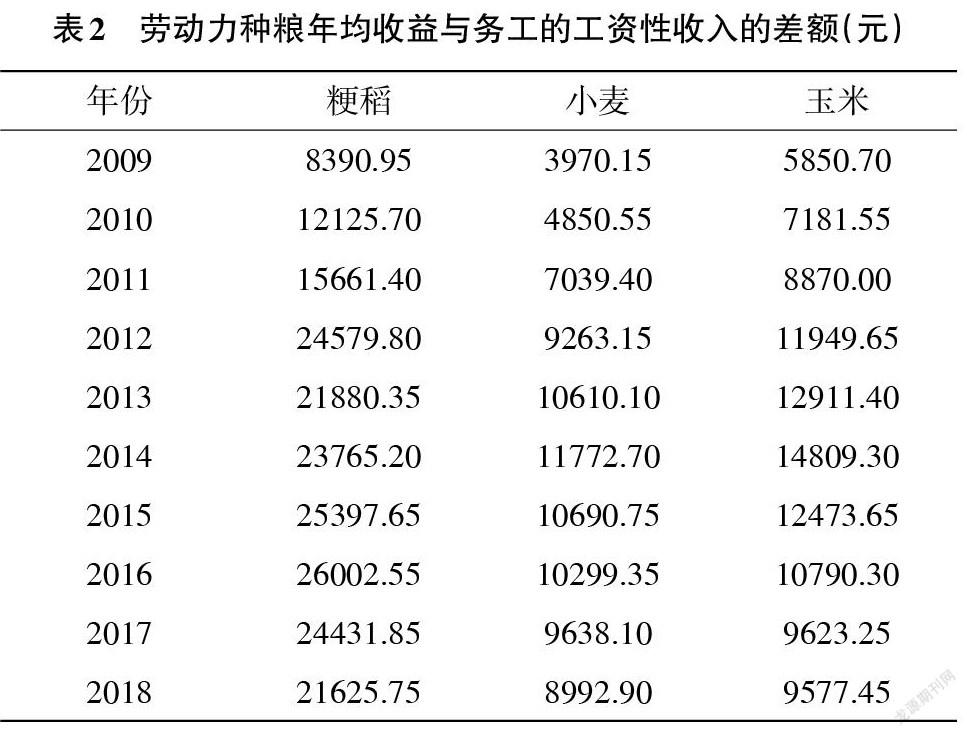

種糧需要投入一定的勞動力,假設河南每個勞動力平均耕地為0.2hm2[7],根據勞動力種糧每hm2平均收益,可以估算出勞動力種糧年均收益。勞動力種糧的機會成本即勞動力為生產糧食而放棄的從事其他生產活動所帶來的收入,此處選擇勞動力務工所帶來的工資性收入。結果表明,勞動力種糧的機會成本逐年增長,2009和2018年的機會成本分別為1622、5336元,2018年比2009年機會成本增加3714元,同比增長228.98%。

勞動力種糧年均收益和務工的工資性收入的差額分析見表2。由表2可知,2009年粳稻、小麥和玉米的年均收益與工資性收入的差額分別為8390.95、3970.15和5850.70元,2018年粳稻、小麥和玉米的年均收益與工資性收入的差額分別為21625.75、8992.90和9577.45元,分別增加13234.80、5022.75和3726.75元。由此看來,勞動力種糧收益與工資性收入的差距越來越大,種糧與務工相比完全處于劣勢。

5 河南省種植糧食作物的資金和物質投入機會成本分析

糧食生產要投入資金和物質,這些資金和物質若不用來種糧,可以從事其他非農投資,非農投資的收益就是種糧資金和物質的機會成本。三大糧食作物資金與物質投入收益率見表3。由表3可知,3種糧食資金和物質投入收益率2017年達到12.92%,2018年為9.97%。非農產業根本難以達到如此高的收益率,如國有企業平均凈資產收益率約為3%~5%[7]。所以從資金和物質的投入收益率來看,糧食生產具有一定的比較優勢。但是糧食生產所需資金和物質僅占總成本的一部分,且受耕地規模的限制,資金和物質再多也難以幫助農民大幅增收,受經營規模的制約,投入資金很快出現邊際收益遞減,從而使總收益率下降。所以資金投入的高收益率不能從根本上改變糧食生產的比較劣勢的困境。

6 結論

本研究從耕地、勞動力、資金和物質投入三大生產要素角度分析了2009—2018年河南省糧食生產的機會成本,結果表明:(1)糧食生產的耕地機會成本逐年增加,糧食作物無論是與大部分經濟作物相比還是與養殖業相比都不具有種植優勢。(2)勞動力種糧機會成本逐年增加,勞動力種糧收益與勞動力種糧機會成本差距越來越大,種糧與務工相比完全處于劣勢。(3)從種糧收益與資金物質機會成本來看,前幾年的投資收益率較高,但是隨著糧食生產所需的化肥、農藥等直接成本的增加,使糧食投資收益率也在不斷下降,糧食生產的優勢逐漸減弱甚至消失。

參考文獻

[1]陳紅,王會,王學瓅.我國糧食生產不同功能區糧食生產效率的比較研究[J].農業現代化研究,2018,39(2):219-228.

[2]陳璐,馮廣京.糧食主產區耕地機會成本分析[J].東北農業大學學報,2019,50(7):68-75.

[3]劉懷宇,李晨婕,溫鐵軍.“被動閑暇”中的勞動力機會成本及其對糧食生產的影響[J].中國人民大學學報,2008,6:21-29.

[4]陳瑜琦,李秀彬,朱會義,等.勞動力務農機會成本對農戶耕地利用決策的影響:以河南省睢縣為例[J].地理科學進展,2010,29(9):1067-1074.

[5]尤宏兵,周珍珍,林大燕.產業集群對江蘇糧食比較優勢的影響研究[J].特區經濟,2018,11:68-73.

[6]趙穎文,呂火明.四川省糧食生產比較優勢測評及主要影響因素分析[J].農業經濟與管理,2019,5(7):64-73.

[7]鄧大才.中國糧食生產的機會成本研究[J].經濟評論,2005(6):45-62. (責編:張宏民)

3513500338234