氣象災害綜合指數保險研究

——以北京市棉花為例*

2022-03-14 02:50:56于小兵王旭明

災害學 2022年1期

于小兵,張 琦,王旭明

(南京信息工程大學 管理工程學院,江蘇 南京 210044)

自然災害對農作物的影響巨大,自然災害的發生多是由氣象條件的極端變化引起的,氣象條件復雜多變,其發生情況和致損程度難以預估,嚴重影響農業經濟的平穩發展。保險作為應對風險的有效工具,被廣泛應用于農業領域。氣象指數保險(Weather Index Insurance)將農作物的自然災害損失指數化,以農作物災損率與氣候指數之間的計量關系為基礎,當氣象條件達到規定的保險賠償觸發值時即可獲得賠償[1]。和傳統的農業保險相比,基于氣象指數的農業保險產品的賠付條件和數量依賴于氣象監測數據和區域產量等公開信息,透明度高,認定門檻低,避免了信息不對稱及由此引發的道德風險和逆向選擇問題。氣象災害事件一旦發生,相關的指數容易測量,理賠及時到位,極大地降低了交易成本,有助于提高救災的響應速度和救助效率[2]。

從早期降水保險的研究[3],到氣象指數保險理論與作用的研究[4-6],再到JOANNA于2007年將發展中國家農業氣象指數保險劃分為三個發展階段[7],氣象指數保險的研究逐漸成熟。我國于2007年引入氣象指數保險,逐漸開展了小麥、水稻、玉米等糧食作物以及針對區域特色經濟作物的氣象指數保險產品的設計。在保險費率厘定方面,指數模型定價法被廣泛運用在氣象指數保險純保險費率厘定上,學者們研究發現Weibull分布在擬合氣象變化引起的農作物產量極值分布方面具有優異表現[8-10]。用計量方法分析氣象產量分布特征,量化了氣象因素對農作物產量的影響,推斷出農作物的氣象產量的變化情況,為氣象災害定損提供科學依據,為農業氣象指數保險設計提供有力支撐。在氣象指數構建方面,學者們的研究主要集中于將最具影響力的氣象因素指標化并分析該指標與農作物產量的關系,據此完成保險合同的設計,主要涉及的方法有Pearson系數法、主成分分析法、熵權法等[11-12]。在實際中,影響農作物生長的氣象因素是多方面的,這些研究往往分析對農作物產量影響較大的某種氣象因素,未能綜合考慮多種氣象因素對農作物產量的影響,忽視了氣象因素之間的關系,嚴重影響模型精度,在農作物氣象指數保險設計方面存在一定的局限,導致最終的保險產品不能有效對沖農作物所面臨的氣象災害風險。

本研究建立了考慮降水、氣溫、日照等氣象因素疊加的綜合氣象指數模型。通過主成分分析法提取出關鍵主成分因子,再通過熵權法賦予其權重,構建綜合氣象指數。通過比較分析六種分布的擬合效果,選擇最優分布,推算災損率,設置閾值劃分災害等級,結合期望損失法計算保險費率。以北京市為例進行實證研究,研究結果表明:該綜合氣象指數模型較好地刻畫了強降水、干旱、高溫等多個自然災害疊加時的致災效應,更加合理地反映出農作物生長過程中所面臨的復雜氣象條件,提高了保險設計的科學性與適用性,是對綜合氣象指數保險的有益探索。

1 模型構建

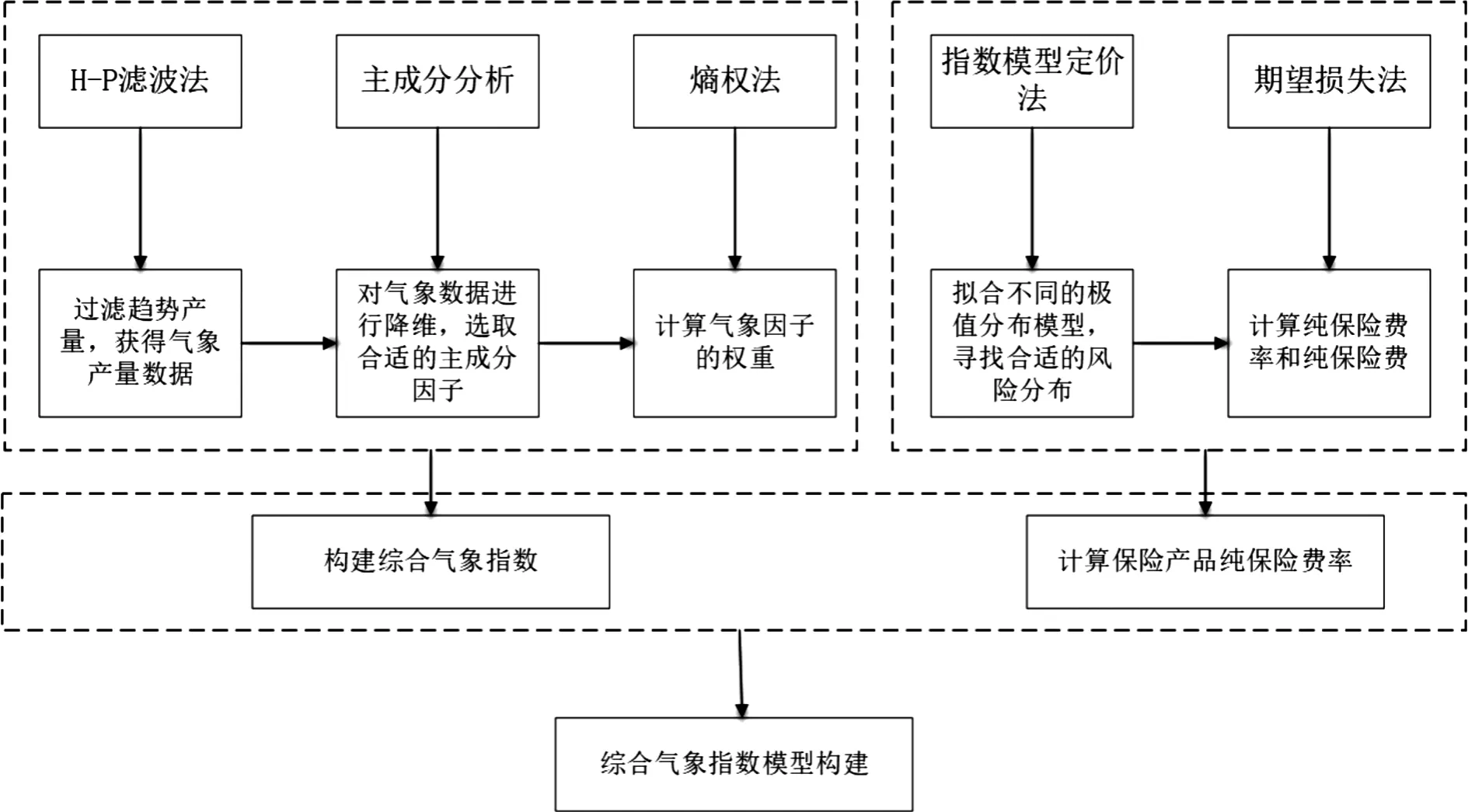

模型的準確性影響保險對風險的對沖效果,模型的有效性直接決定保險的優劣。通過對傳統模型的拓展,本文綜合運用H-P濾波法、主成分分析法、熵權法、指數模型定價法和農業保險期望損失法,構建綜合氣象指數模型,致力于提高模型的準確性和有效性。如圖1所示,前三種方法主要用于構建綜合氣象指數,后兩種方法用于保險產品純保險費率的計算。

圖1 模型結構圖

1.1 分離氣象產量

H-P濾波法由Hodrick and Presccot于1980年提出的,是分析時間序列長期趨勢的方法之一,已經被廣泛運用于分離經濟變量的長期趨勢和波動因素。相比于直線滑動平均法,該方法可以很好的擬合氣象指數保險設計中產量增長的趨勢項[13-14]。其基本原理是使得下式(1)中的損失函數達到最小:

(1)

在構建氣象指數保險時,農作物的實際產量是在各種因素綜合影響下變化的,產量變化和時間不是完全線性的。本文運用H-P濾波法將有一定趨勢的平滑數列從農作物產量的時間序列數據中分離出來,將該部分視為趨勢產量,將剩余部分視為氣象條件變化引起的氣象產量。農作物的趨勢產量用Yt表示,氣象產量用Yw表示。趨勢產量和氣象產量以外的隨機擾動項用εt表示,棉花的實際產量Y表示為:

Y=Yt+Yw+εt。

(2)

(3)

1.2 構建綜合氣象指數

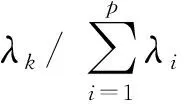

氣象指數是以歷史氣象監測數據為基礎,反映氣象條件變化的數量化工具。傳統的獨立分析各個氣象指數的方法,忽視指標之間的關系,損失整合信息,對農作物氣象指數保險的設計存在一定局限,影響氣象指數模型的精度。氣象指標是系統的,需要綜合考慮多個氣象指標,必須克服指標之間的相關性問題。使用主成分分析法將多個氣象指標的相關特征利用正交特性映射到主成分因子上,兼顧原特征的同時實現了氣象指標的降維。

(4)

tm稱為前m個主成分的累計方差貢獻率。當某個主成分的方差貢獻率很小時,認為它提供的信息很小,考慮到模型的精簡,可以省略此主成分。在實際建模中通常只考慮前m個主成分,只要tm達到預定的比例70%~90%,認為前m個主成分就可以反映被解釋隨機變量的特性,其余主成分是觀測誤差等隨機因素造成的。

結合上述兩種方法,將主成分分析法提取出的各氣象因子記作Compi,i=1,2,…m,將各主成分因子用熵權法計算出的權重記作wi,i=1,2,…m,反映農作物綜合氣象條件的綜合氣象指數(WI)表示為:

(5)

1.3 厘定保險費率

保險費率一般指毛保險費率,包括純保險費率和附加費率,附加費率主要包括經營成本、預期盈利率等。政策性農業保險產品具有非盈利性,通常不考慮利潤因素,而附加費率一般按照純費率的一定比例來確定。因此,只需計算出農業保險的純保險費率就可以確定該保險的毛保險費率,本文計算的保險費率是純保險費率。

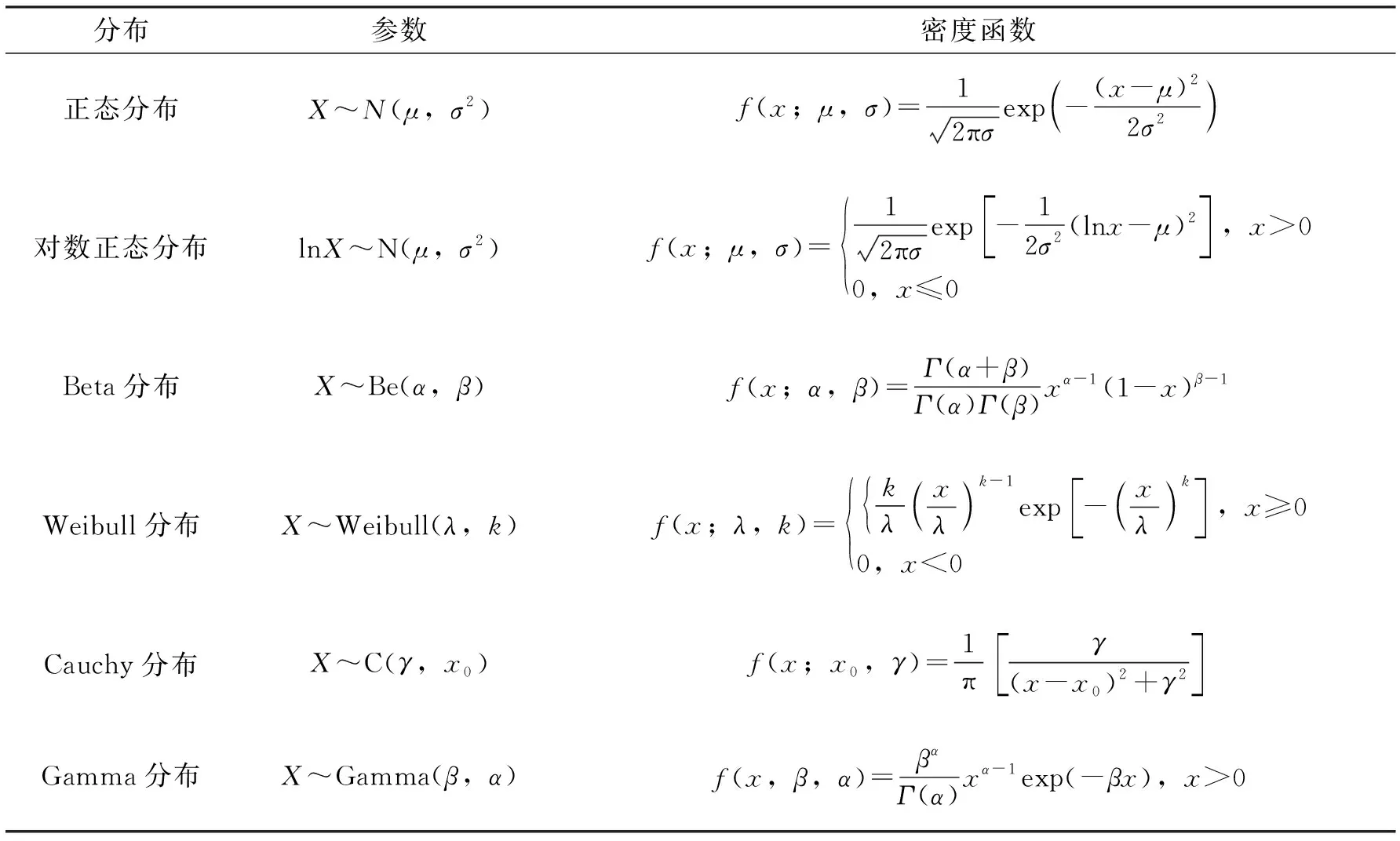

指數模型定價法被廣泛運用在氣象指數保險純保險費率厘定上,該方法需要尋找合適的分布函數去擬合數據特征。目前,用于氣象指數的常見分布有:正態分布,對數正態分布,Beta分布,Weibull分布,Cauchy分布,Gamma分布。相應分布模型的參數與概率密度函數如表1所示。

表1 常見分布函數表

通過擬合氣象產量的分布模型,使用極大似然估計法估計分布模型的參數,依據概率密度函數計算出對應的概率,結合農業保險的損失期望法厘定保險費率。

根據農業保險期望損失法,損失期望值與實際產量的比值即是農業保險的純費率。假設作物實際單產為Y,預期單產為η,損失期望值為E(loss),保險對農作物的保障程度為λ,則純保費率R可以表示為:

(6)

在厘定保險費率時,不同氣象條件下災害造成的減產率及其減產風險的概率之和可以表示純保費率:

(7)

式中:Ri為純保費率,Pi為減產風險發生的概率,Xi為減產率。

根據擬合分布的結果,設定實際觸發值,在賠付時,依據本年度的綜合氣象指數的大小,確定對應的氣象產量的大小,最終計算保險賠付值,即:

S=Q×YLR。

(8)

式中:S為保險的賠付值,Q為保險金額,YLR為根據綜合氣象指數計算的減產率。

2 實證研究

北京棉區作為我國主要的產棉區之一,其棉花生產情況對周邊經濟以及全國棉花生產都具有重大意義。氣象條件決定著棉花的生長發育。降水量的多少及分布情況直接影響棉鈴質量,最終影響棉花的產量。一旦降水量過多,棉鈴晚熟,爛鈴增加;而降水量過少,棉纖維的伸長受到限制,棉鈴早裂,鈴重不足。溫度和日照時間會影響水分的蒸發,日最高溫度高于34℃或日平均氣溫高于32℃會導致花鈴自然脫落。溫度過高,一方面妨礙了棉葉光合作用的正常進行,另一方面提高了棉株的呼吸強度,增加了有機養料消耗,減少蕾鈴所需的有機養料的供應,造成棉花的減產甚至絕收。針對上述情況,本文旨在設計出綜合反映降水、溫度、日照的綜合氣象指數保險對沖上述氣象風險,為棉花生產保駕護航。

以綜合氣象指數模型為基礎,將整個實證研究劃分為五個步驟:數據的獲取與處理、氣象產量分離、綜合氣象指數構建、回歸分析、分布擬合與保險費率厘定,如圖2流程圖所示。

圖2 實證研究流程圖

2.1 數據獲取與處理

本文的數據來源主要包括兩個方面:①氣象和物候數據來源于北京市氣象局,具體包括北京市日降水量、日平均溫度、日最高氣溫、日最低氣溫、日照時間的數據;②棉花的種植數據來源于國家統計局統計年鑒,包括棉花的單產,樣本區間為1999—2016年。通常把棉花從播種至收花結束這段時期稱為棉花的全生育期,在我國棉花的全生育期大致為每年的4—10月份,故本文的氣象數據只選用4—10月份的數據。

2.2 氣象產量分離

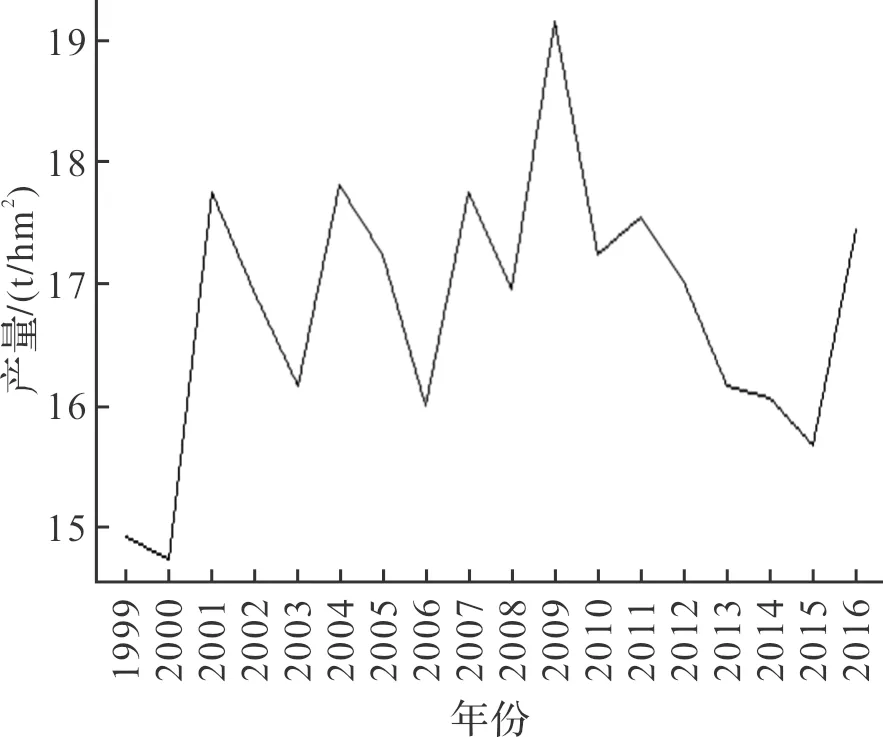

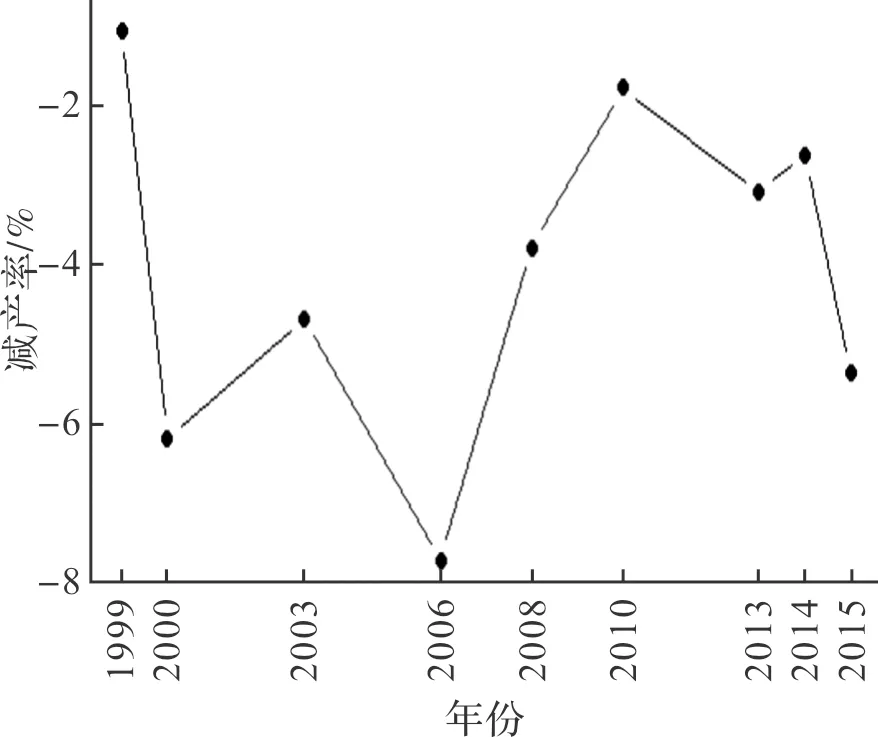

圖3展示了棉花的單位產量數據,從圖3中可以看出棉花的產量隨著年份的增加存在明顯的趨勢效應。

圖3 棉花單位產量變化圖

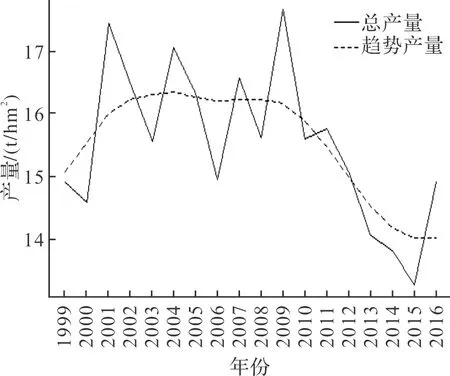

根據數據,選擇棉花單位面積產量(t/hm2)作為總產量Y,使用H-P濾波法進行趨勢產量的分離,取參數λ=6,分離結果如圖4所示。在圖4中,實線顯示的是未進行趨勢產量分離之前的總產量Y,其波動較大,序列不平穩。虛線顯示的是通過H-P濾波法對總產量過濾后的趨勢產量Yt,相較于總產量Y較為平穩,且在2001年之前隨著市場和技術水平的發展,棉花的單產呈現明顯的上升趨勢。隨著市場的逐漸穩定,在2002—2009年間呈現較為平穩的趨勢,2010年棉花市場波動較大,棉花種植收入受市場波動影響明顯,在2010年以后棉花單產存在緩慢下降趨勢,圖4中虛線走勢更明顯地體現了總產量的趨勢變化。

圖4 總產量與趨勢產量分離圖

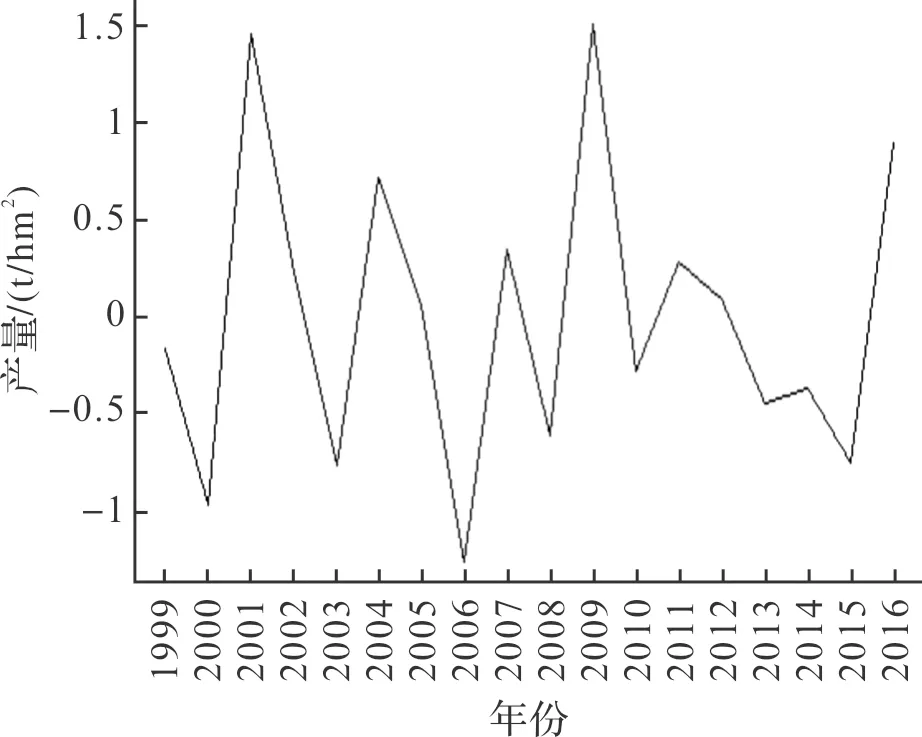

圖5 氣象產量時間序列圖

圖6 減產率時間序列圖

2.3 綜合氣象指數構建

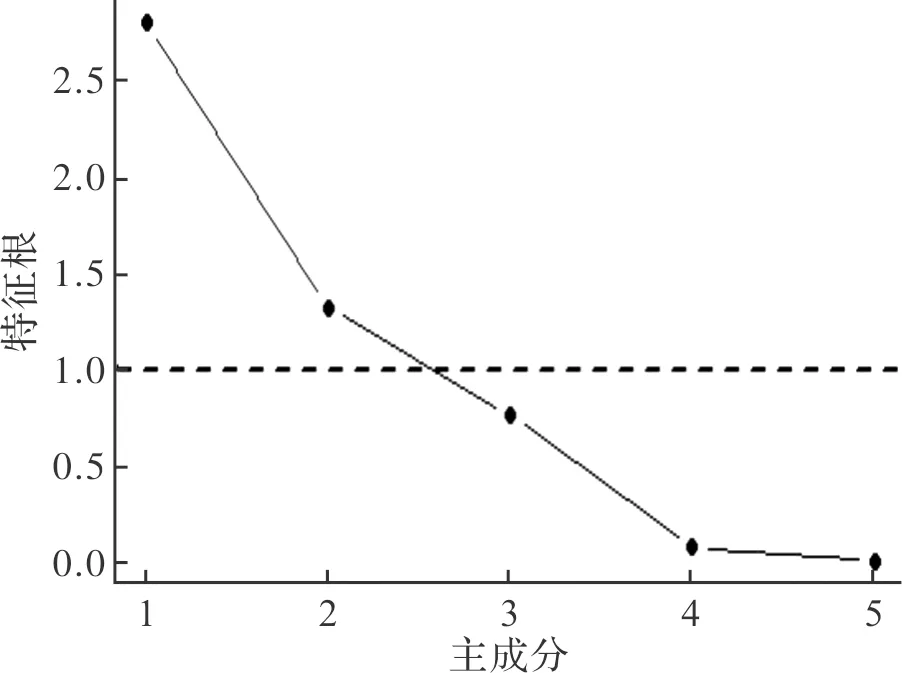

依據主成分分析法,從日照(SSD)、日最高氣溫(HTEM)、日最低氣溫(LTEM)、氣溫(TEM)及降水量(PRE)數據中提取影響棉花產量的主要氣象因子。根據主成分分析的碎石圖(圖7)結果,以及實證結果計算的影響因子累計貢獻率可知,提取前兩個主成分因子的累計貢獻以及達到82.83%,所以選擇這兩個主成分因子進行氣象指數構建。

圖7 主成分分析碎石圖

根據上述分析與實證結果,提取兩個主成分因子分別為Comp1和Comp2,

(9)

由式(9)可知,主成分Comp1主要由日最高氣溫,日最低氣溫和日平均氣溫三個溫度影響因素構成,將主成分Comp1命名為溫度因子。在主成分Comp2中,降水量系數絕對值為0.643,日最高氣溫系數為0.13,日照系數為0.723,且在實際生活中,太陽雨的情況極少出現,除此之外日照系數天然跟降水系數呈反向關系。這表明Comp2主要受到降水的影響,因此將主成分Comp2命名為降水因子。聯系實際情況,影響棉花生產的主要因素為水分和溫度,本文提取的兩個氣象因子很好地反映了這兩個實際因素。

利用熵權法構建綜合氣象指數,熵權法的計算結果顯示,溫度因子的權重為ω1=0.631,降水因子的權重為ω2=0.369,結果表明溫度對棉花單產的影響效果更大,其次為水分。影響棉花產量的綜合氣象指數可以表示為:

WI=0.631×Comp1+0.369×Comp2。

(10)

該綜合氣象指數,通過主成分分析法和熵權法對各個影響因子的權重進行了考量,從整體的角度考慮了影響棉花產量的溫度和水分因素,可以更加全面地反映氣象條件對棉花生產的影響。

2.4 回歸分析

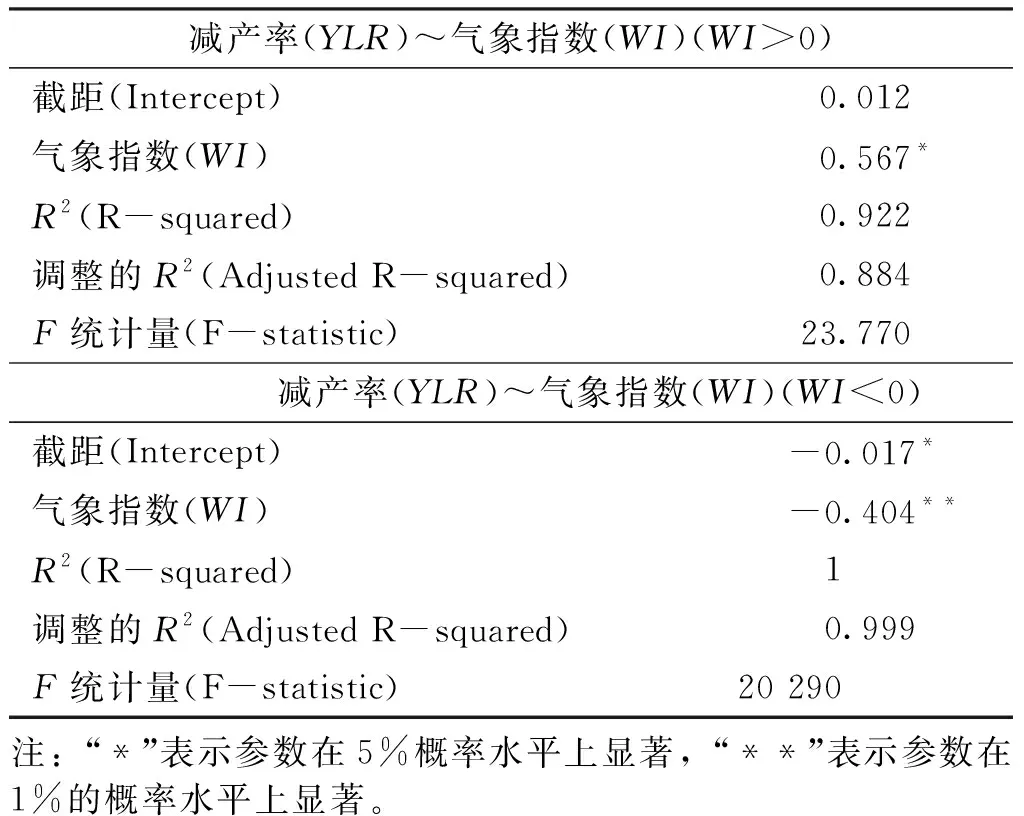

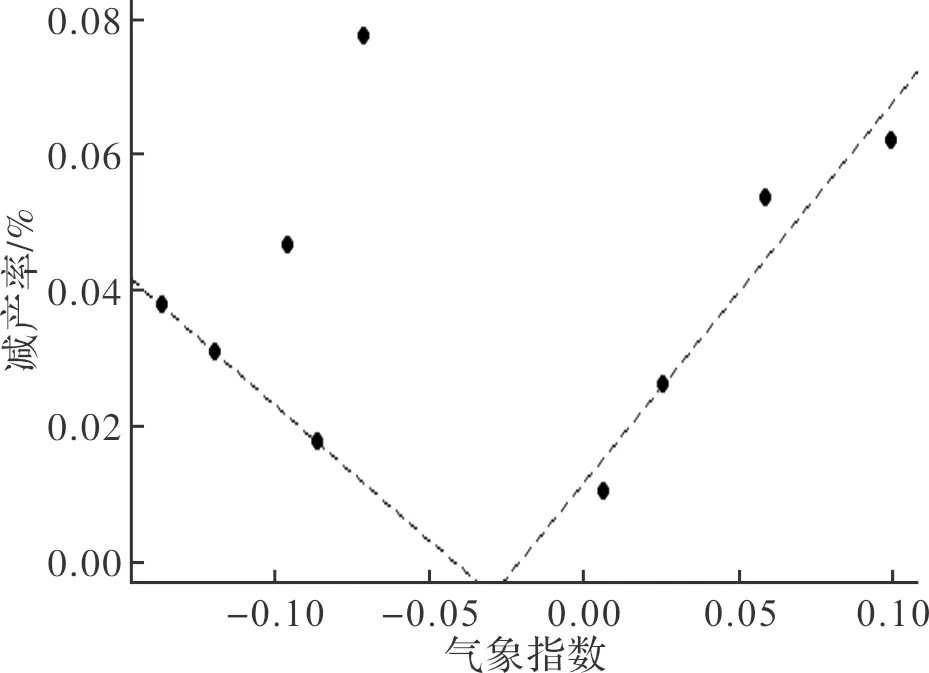

為了驗證上文構建的綜合氣象指數能否反映棉花減產的情況,檢驗綜合氣象指數的合理性,將減產率YLR與氣象指數WI進行回歸分析,在實證過程中對WI進行分段處理,回歸結果見表2及式11。

表2 減產率與氣象因子回歸擬合結果

根據表2的參數估計結果,減產率與綜合氣象指數的分段回歸結果表示為:

(11)

從表2可以看出,北京市棉花單產減產率與綜合氣象指數顯著相關。在全生育期內,溫度因子Comp1的值恒為正。結合公式(11)可知,綜合氣象指數WI<0時,表示水分因子Comp2取較大負值。根據公式(9),降水量(PRE)與Comp2負相關,此時降水量(PRE)取值較大,降水量成為北京地區棉花減產的主要因素,表現為圖8的左半部分,北京市棉花減產率與綜合氣象指數負相關。隨著降水量的減少,Comp2由負值逐漸趨近于0,綜合氣象指數也逐漸變小,減產率也隨之減少。當綜合氣象指數WI>0時,水分因子Comp2取較小負值或正值,這兩種情況均說明此時溫度是影響北京地區棉花產量的主要因素,降水量較小,是影響該地區棉花產量的次要因素,表現為圖8的右半部分,北京市棉花減產率與綜合氣象指數正相關,隨著溫度的升高,溫度因子Comp1取值變大,綜合氣象指數逐漸增加,棉花的減產率也隨之增加。研究表明該綜合氣象指數可以從氣象條件角度解釋棉花減產的情況,在綜合考慮溫度和水分的情況下,區分不同因素引起棉花產量的減少量,不僅為合理的賠付提供依據,而且為棉花作物在遭受自然災害時開展防災減災提供參考。

圖8 減產率與氣象指數回歸圖

2.5 分布擬合與保險費率厘定

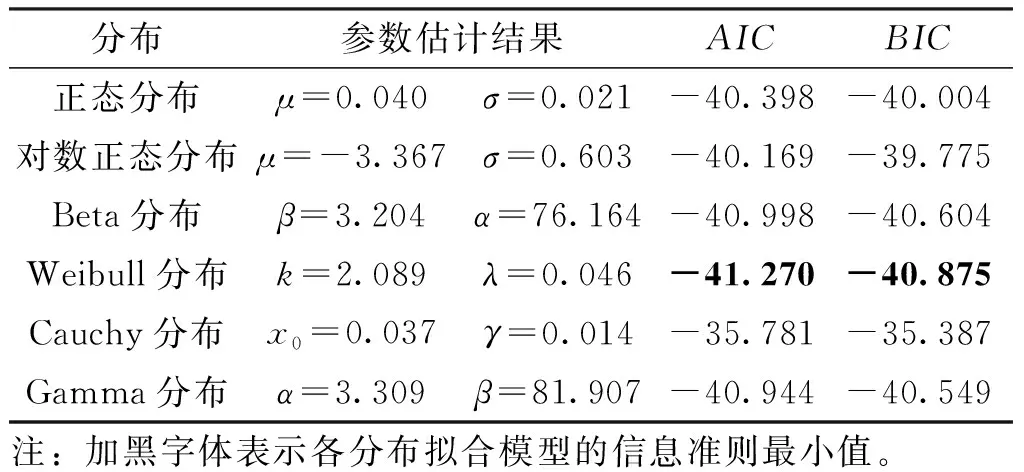

指數模型定價法中包含多種分布函數,選用與棉花作物歷史減產率的頻率分布較為相符的分布擬合棉花的減產率作為保險計算的依據。本文考慮了正態分布、對數正態分布、Beta分布、Weibull分布、Cauchy分布和Gamma分布對相對氣象產量數據的極值分布即減產率分布進行擬合并估計參數,減產率分布直方圖與分布擬合結果如表3所示。

表3 減產率分布擬合結果

基于表3結果,結合信息準則的AIC準則和BIC準則的判斷原則,AIC或BIC的值越小,模型越應該被選擇。結果顯示,擬合Weibull分布的AIC和BIC最小,表明Weibull分布對北京市棉花歷史減產率的擬合效果更優,初步認為Weibull分布更適合對該地區棉花減產率進行分布擬合。對分布結果進行Kolmogorov-Smirnov(K-S)檢驗,判斷最佳的擬合分布,檢驗結果見表4。

表4 減產率分布擬合結果檢驗

表4結果顯示,六種分布均通過檢驗,說明這六種分布均可以用來對樣本數據進行分布擬合,其中Weibull分布具有最小的D值、最大的P值,擬合效果最優,所以本文選擇Weibull分布對氣象產量進行擬合,減產率的Weibull分布擬合圖見圖9。

圖9 減產率分布擬合圖

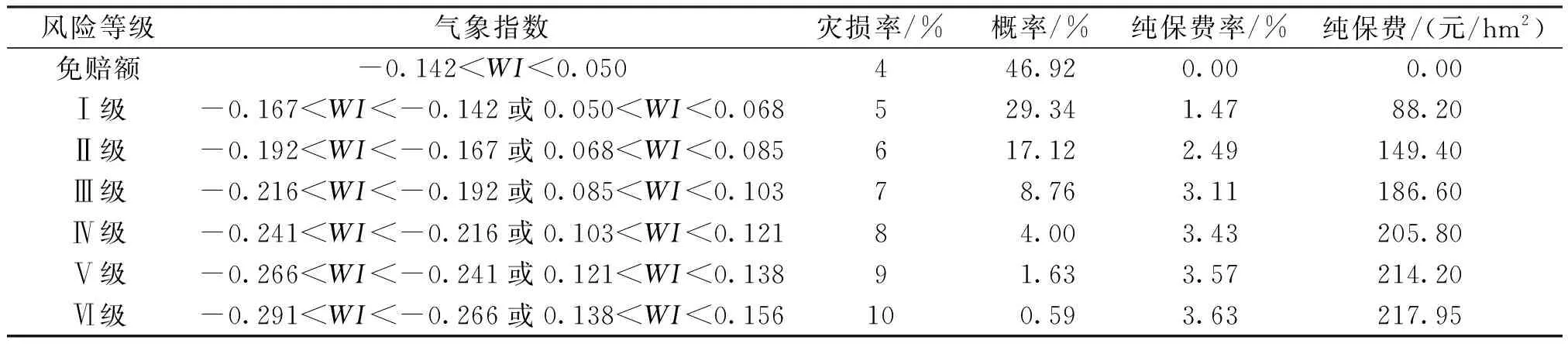

根據Weibull分布的密度函數和分布參數的估計結果,計算出減產率的發生概率。使用極大似然估計對北京市棉花減產率擬合的Weibull分布進行參數估計,得出該Weibull分布的形狀(shape)參數k=2.089,比例(scale)參數λ=0.046。

歷史經驗表明任何作物的產量都存在一定范圍內的合理波動。根據Weibull分布模型的擬合結果,北京市棉花作物災損率為4%發生的概率為46.96%,將災損率為4%設定為該地棉花保險的免賠額。超過免賠額之后,災損率每增加1%,氣象災害等級上升一級,當災損率達到10%,發生概率僅為0.56%,故在設計保險時,將災損率從5%到10%劃分為六個不同的氣象災害等級。根據公式(11),確定對應災損率下氣象指數的范圍,綜合相對氣象產量的極值分布擬合結果和不同災損率下的發生概率。根據公式(7)即可計算出不同災害等級下棉花氣象指數保險的純保險費率。利用實證的全生育期氣象數據和棉花產量數據來厘定不同災害等級下的純保險費率。假設以每公頃6 000元的成本保險金額計算,依據公式(7)和(8)確定各級風險下北京市棉花保險的純保費率和純保費(表5)。如表5所示,保險公司在進行理賠時,只需要依據當年棉花全生育期的降水量、最高溫度、最低溫度、平均溫度以及日照時長,計算出綜合氣象指數,對照表5即可確定該年的氣象風險等級,從而依據純保險費率進行保險理賠。

表5 各等級劃分及其概率分布統計表

3 結論

本文設計了綜合氣象指數保險模型,基于1999—2016年北京市棉花生產的相關歷史數據進行氣象指數保險的實證研究。通過該模型,H-P濾波法濾出了既貼近原始序列,又具備一定光滑性的氣象產量序列;使用主成分分析法提取出了可以綜合反映水分、溫度、日照的水分因子和溫度因子;利用熵權法計算水分和溫度因子的權重,設計出綜合氣象指數;使用回歸分析方法構建綜合氣象指數與相對氣象產量之間的關系,綜合比較了六種分布模型對棉花減產率的擬合效果,結合農業保險期望損失法計算出不同災害等級下的棉花保險的純保費率。實證研究結果表明:北京地區棉花氣象風險可以分為六個等級,Ⅰ型損失最低,Ⅵ型損失最高。根據農業保險期望損失法計算的Ⅰ型棉花保險純保費率為1.47%,純保費為88.2元/hm2,Ⅵ型棉花保險純保費率為3.63%,純保費為217.95元/hm2。

本文構建的綜合氣象指數模型克服了單一氣象指數模型的缺點,系統性地反映了氣象因素對棉花生產的致災效應,設計出的棉花綜合氣象指數保險能夠有效的對沖多重氣象風險。該方法不僅為建立合理的災害補償機制提供科學的理論指導,對保障農民經濟收入,維系農業生產和經濟系統的平穩健康發展具有重大理論意義和現實意義,而且可以為開展其他作物的綜合氣象指數保險提供參考依據。

在衡量極端事件發生時的災損率時,本文做了一定的簡化,主要是考慮到實際情況中超極端事件發生的概率低于0.1%,相關的統計數據缺乏,如何在模型中利用這部分尾部數據將是今后研究的重點。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

今日農業(2020年20期)2020-11-26 06:09:10

數學物理學報(2020年2期)2020-06-02 11:29:24

中國果業信息(2019年10期)2019-11-13 01:21:34

聚氯乙烯(2018年9期)2018-02-18 01:11:34

光學精密工程(2016年6期)2016-11-07 09:07:19