江蘇省集成電路制造企業發展特征及對策研究

2022-03-14 01:21:40徐海燕XUHaiyan田晶TIANJing

價值工程 2022年9期

徐海燕XU Hai-yan;田晶TIAN Jing

(江蘇省科學技術情報研究所,南京 210042)

0 引言

我國“十三五”期間,也是全球數字經濟、人工智能等快速發展的時期,信息技術深度與經濟發展和人類生活深度融合,一場以網絡化、數字化、智能化為特征的新一輪技術革命和產業變革正在改變著全球經濟格局,集成電路作為這場技術革命的核心物質載體,其產業地位更加彰顯重要性。隨著中國經濟的快速發展,中國集成電路市場和產業急劇擴張。2020年我國集成電路制造業銷售額為2560.1億元[1],5年間年均增速達22.77%,遠超全球半導體市場銷售額6.77%的年均增速[2]。江蘇省作為制造業大省,觀察集成電路制造企業的發展情況有利于相關部門制定產業政策推動產業發展。

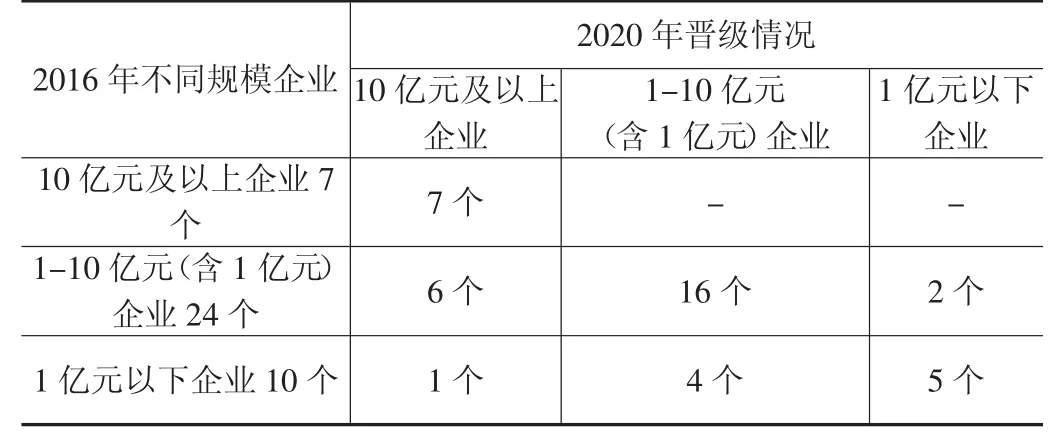

本文觀察的樣本為2016-2020年江蘇省高新技術企業中的41個集成電路制造企業,制造環節分布為:集成電路制造、封裝、測試等,部分企業業務還涉及集成電路設計;企業規模分布為:主營業務收入10億元及以上企業、1-10億元(含1億元)企業、1億元以下企業,2020年分別為14個、20個、7個,2016年分別為7個、24個、10個。

1 集成電路企業發展情況分析

1.1 企業增長情況:10億元以上規模企業多數保持低速增長,而1億元以下企業更容易實現高速增長

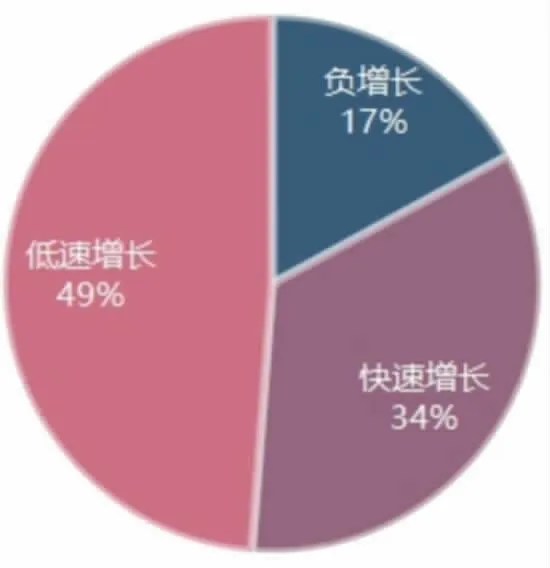

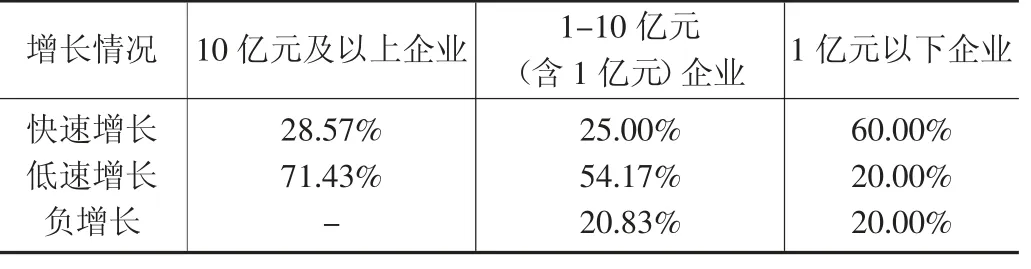

如果將5年間產品銷售收入年均增速超過全國集成電路制造業市場銷售額平均增速定義為快速增長,將低于全國集成電路制造業市場銷售額平均增速且正增長定義為低速增長,41個企業中快速增長的企業有14個,占比34.15%;低速增長的企業有20個,占比48.78%;負增長的企業有7個,占比17.07%。負增長的企業集中在規模10億元以下的企業中,其中1-10億元和1億元以下兩個規模區間,負增長企業占比均在20%左右。10億元以上的企業以低速增長為主,低速增長企業占71.43%。1億元以下規模企業以快速增長為主,快速增長企業占60%,5年間有5個企業實現規模晉級,晉級率占50%,其中1個企業晉級到10億元以上規模。

圖1 不同增速企業占比(全部樣本企業)

增長情況 10億元及以上企業 1-10億元(含1億元)企業 1億元以下企業快速增長低速增長負增長28.57%71.43%-25.00%54.17%20.83%60.00%20.00%20.00%

2016年不同規模企業2020年晉級情況10億元及以上企業1億元以下企業10億元及以上企業7個1-10億元(含1億元)企業7個 - -1-10億元(含1億元)企業24個 6個 16個 2個1億元以下企業10個 1個 4個 5個

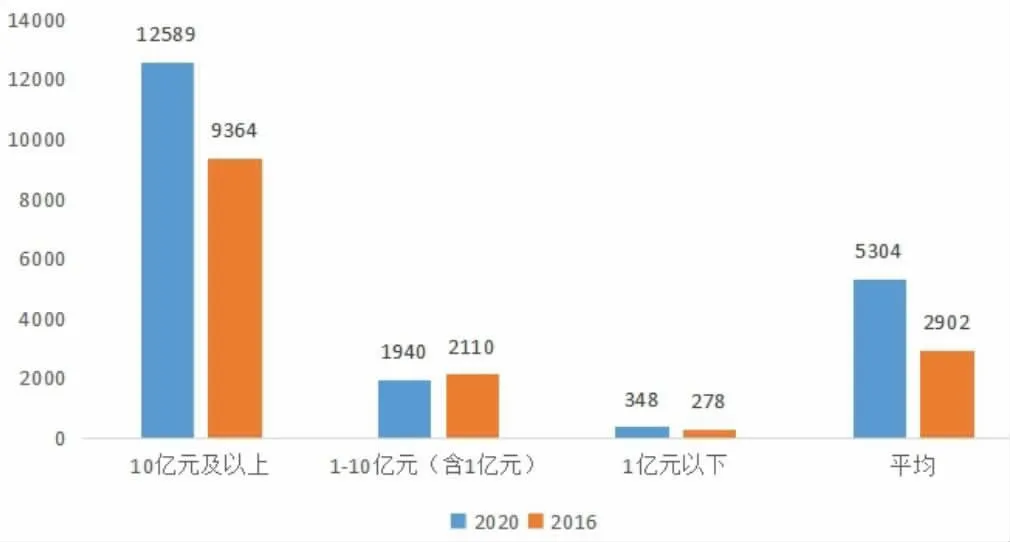

1.2 研發投入總量情況

“十三五”期間研發經費支出年均增長16.28%,比營業收入年均增速低1.43個百分點。從不同規模企業看,10億元及以上規模企業研發投入增速較快,5年間平均增速為7.68%;1億元以下規模企業平均增速稍低,為5.73%;1-10億元(含1億元)規模企業數據顯示為負增長(5年間平均增速為-2.08%)。(圖2)

圖2 不同規模集成電路企業戶均研發投入(萬元)

1.3 研發投入強度情況:研發投入強度有所下降,研發投入強度與企業規模成反比

2020 年研發投入強度3.89%,比2016年低0.19個百分點。從不同企業規模看,研發投入強度與企業規模成反比。2020年,1億元以下規模企業研發投入強度最高,為5.88%,其次是1-10億元(含1億元)規模企業,研發投入強度為4.1%,最低為10億元及以上規模企業,研發投入強度為3.82%。(圖3)

圖3 不同規模集成電路企業研發投入強度

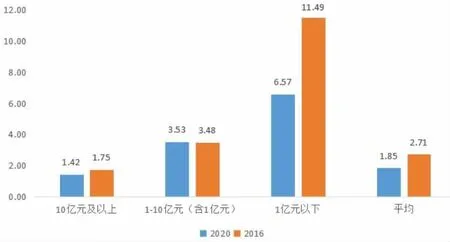

1.4 研發效率情況:研發效率較2016年下降,研發效率與企業規模成反比

2020 年,每千萬元研發經費支出的發明專利申請數為1.85件,相對于2016年下降了0.86件。從不同規模企業看,研發效率與企業規模成反比。2020年,1億元以下規模企業研發效率較高,每千萬元研發經費支出的發明專利申請數為6.57件,比1-10億元規模企業多3.04件,比10億元以上規模企業多5.15件。(圖4)

圖4 不同規模集成電路企業當年每千萬元研發經費支出的發明專利申請數(件)

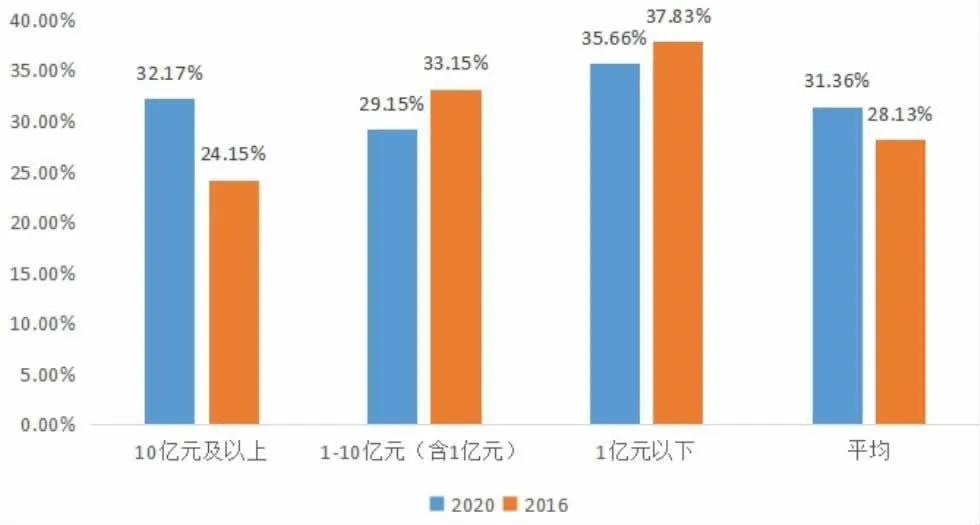

1.5 人力資源情況:不同規模企業從業人員中本科及以上學歷人員占比在縮小,收入差距在變大

2020 年本科及以上學歷從業人員占期末從業人員比重為31.36%,比2016年提升3.23個百分點。從不同規模企業看,不同規模企業從業人員中本科及以上學歷人員占比的差距在縮小。2020年,1億元以下規模企業中本科及以上從業人員占比最高,為35.66%,比占比最低的1-10億元(含1億元)規模企業高6.5個百分點,而2016年,不同規模企業之間的最大差距為13.69個百分點。

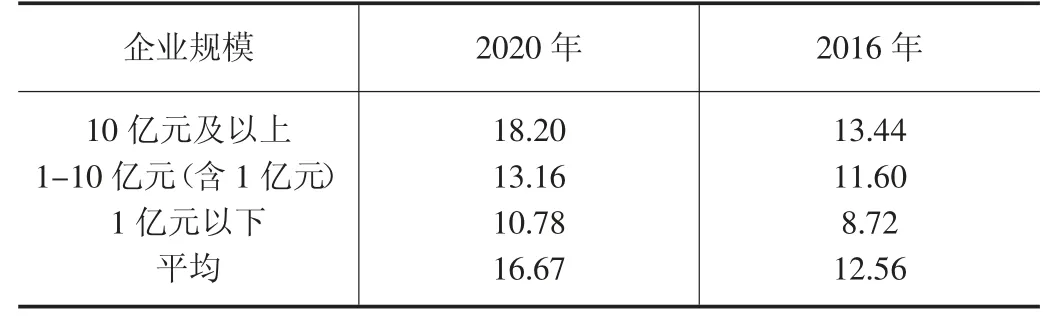

另外,不同規模企業從業人員的收入差距變大。2020年企業從業人員年平均薪酬16.67萬元,比2016年增加4.11萬元。從業人員薪酬普遍增長的同時,不同規模企業從業人員間的收入差距變大,2020年不同規模企業之間最大差距為7.42萬元,而2016年為4.72萬元。(圖5)

圖5 集成電路企業本科及以上學歷從業人員占比

企業規模 2020年 2016年10億元及以上1-10億元(含1億元)1億元以下平均18.20 13.16 10.78 16.67 13.44 11.60 8.72 12.56

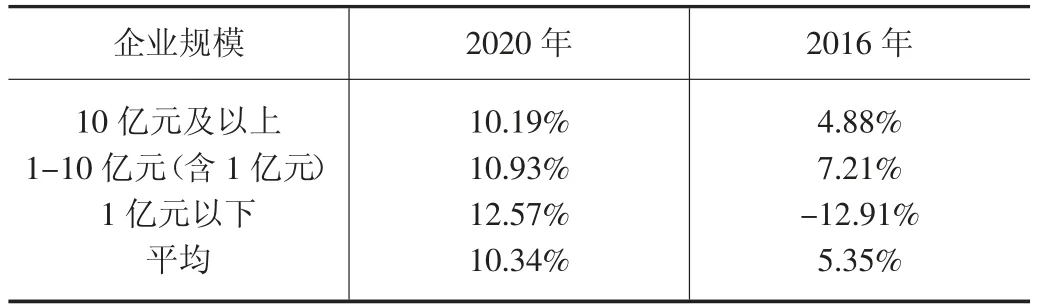

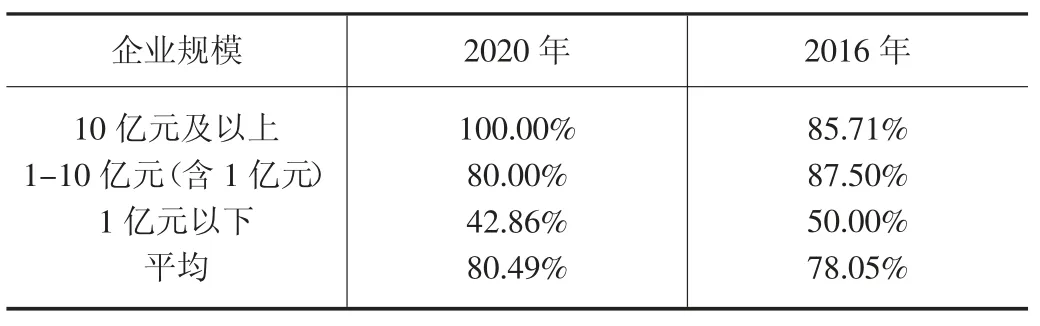

1.6 經濟效益情況:整體效益在提升,10億元以上規模企業均能保持盈利

企業銷售利潤率從總體情況看保持較大提升,2020年達10.34%,比2016年提升一倍多;盈利企業占比達80.49%,比2016年所增加。從不同規模企業看,2020年10億元以上規模企業都保持了盈利水平,1億元以下規模企業銷售利潤率波動較大,且盈利企業未過一半。

表4企業平均銷售利潤率

表5盈利企業占比

2 集成電路高企發展特征

2.1 較小規模企業創新活躍度較高

數據顯示無論是研發投入強度還是研發效率,1億元以下規模企業都比其他規模企業高。較高的研發投入強度體現了小企業較強的創新意愿,另一方面,較強的研發投入也帶來較高的研發效率,從每千萬元研發經費支出帶來的發明專利申請量看,小企業更勝一籌。

2.2 較小規模企業經營活動波動較大

較小規模企業創新意愿強,創新活躍度高,創新活動也給企業帶來較為快速的發展機會,有些企業實現快速的規模擴張,成為1億元以上規模企業甚至10億元規模以上企業。但是創新也具有不確定性,有些投入周期較長,1億元以下規模企業中也有一半左右處于虧損狀況。

2.3 較高學歷人員更多流向大企業

數據顯示10億元及以上規模企業能保持較為穩定的盈利狀況,并且實現一定速度的收入規模增長,其從業人員年均薪酬無論是增量還是絕對值,都比其他規模企業高。穩定的就業環境和較高的收入吸引了大量本科及以上學歷從業人員,極大地改變了企業從業人員構成。10億元及以上規模企業中,本科及以上學歷人員占比從2016年的24.15%快速躍升到2020年的32.17%,人員占比僅次于1億元以下規模企業。

2.4 較大規模企業是創新主體力量

雖然小企業的創新意愿更強,創新效率更高,但從行業發展性質和創新資源的集聚能力看,集成電路行業的創新突破仍要依靠大企業。數據顯示,2020年10億元及以上規模企業戶均研發經費是1億元以下規模企業的36倍多,5年間研發經費平均增速前者比后者高出近2個百分點,大企業的研發投入總量以及增速,都是小企業無法企及的;2020年10億元及以上規模企業從業人員年均收入比1億元以下規模企業高出7.4萬元,較高的收入水平吸引行業內高水平創新人才向大企業集聚。

3 對策建議

集成電路行業是資本和技術密集型行業整體看,集成電路制造企業的中小企業創新活躍度較高。另一方面,較大規模企業得益于近年來物聯網、人工智能、智能汽車等新興產業的興起和半導體市場規模的擴大,基本都處于穩定的盈利狀態,創新意愿不及小企業更為迫切。

3.1 保護中小企業創新活動

一般來說,大企業都是從中小企業成長起來的,從產業發展角度看,我們需要保護中小企業的創新活動,從而推動整個產業的健康有序發展,提升產業競爭力。集成電路制造業中的中小企業在創新發展過程中面臨的阻礙主要是融資困難[3]。中小企業由于自身經營規模受限,研發投入較難長期持續進行。我們需要從政策、金融等多角度解決中小企業融資問題,為中小企業創新發展提供良好環境。

3.2 刺激大企業自主創新

大型企業在經濟發展中具有主導作用[4],也應承擔提升產業競爭力的主體責任。在創新活動中,大企業擁有較為充裕的資金和創新人才,具備較好的創新資源,是我們突破集成電路制造關鍵核心技術領域的重要力量。同時,大企業因規模龐大也造成一定弊端,例如體制較為僵化,不如小企業靈活。較為僵化的體制對創新活動具有一定的消極作用,這種消極作用在日本制造業轉型升級中已有前車之鑒[5],使其錯失突破性技術路徑。我們需要刺激大企業積極加大研發力度,提升研發效率,創造自有知識產權,形成自己的核心競爭力,從而推動整體產業的進步。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

時代英語·高二(2015年1期)2015-03-16 00:08:11