加快鄉村金融發展助力鄉村振興戰略實施

2022-03-17 18:33:14許勇李長征

中國集體經濟 2022年2期

關鍵詞:建議

許勇 李長征

摘要:改革開放以來,我國鄉村金融在保障農村經濟發展方面取得長足進步,但依然存在鄉村金融服務體制改革和金融服務基礎設施建設滯后、農民信用意識淡薄、金融創新不足等問題。通過對年我國主要涉農金融數據的統計分析,提出鄉村金融業務發展中面臨的主要困境,并以此為基礎提出推動鄉村金融業務發展的建議。

關鍵詞:鄉村金融;鄉村振興戰略;建議

多年來,因一、二、三產業結構布局等因素影響,我國經濟發展中城鄉二元經濟結構特征明顯(駱昭東2020)。在城鄉二元結構下,農業部門金融供給不足與農業投資風險相對較高特點明顯,“三農”呈現顯著的金融洼地特征。習近平總書記在黨的十九大報告中明確提出鄉村振興戰略。2021年中央一號文件對新發展階段優先發展農業農村、全面推進鄉村振興作出總體部署。本文采用2012~2018年我國主要涉農金融數據,統計分析鄉村金融業務發展狀況,并分析鄉村金融存在的主要問題,以此為基礎提出推動鄉村金融業務發展的建議。

一、我國鄉村金融發展現狀

(一)我國部分金融機構涉農服務渠道建設狀況

經過多年發展,我國已形成由全國性大型銀行①、全國性中型銀行②和小型銀行③多層次組成的金融體系。由于大型銀行、中型銀行的服務機構更多集中在城市范圍,我們對比分析了小型銀行中農信社、農商行、農合行、村鎮銀行、貸款公司和互助社機構設置情況。

從表1可以看出,農信社、農商行和村鎮銀行是小型銀行中涉農金融服務的主力軍。近年農信社股份制改革成效明顯,2018年末農信社法人機構數量較2012年下降1115個,與此同時,農商行和村鎮銀行迅速發展,在一定程度上彌補了大型商業銀行逐漸遠離農村留下的鄉村金融服務真空地帶。

(二)我國涉農貸款業務發展情況

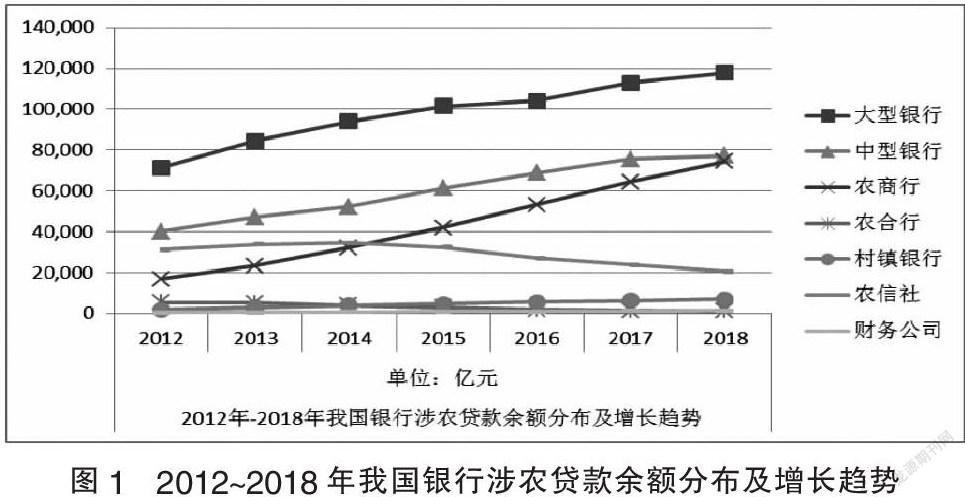

從涉農貸款規模來看,中央一號文件持續聚焦“三農”工作等政策導向作用明顯。截至2018年末,我國金融機構涉農貸款余額29.27萬億元,較2012年增加12.73萬億元,2012~2018年年均增長率達到10%。大、中型銀行和農商行是涉農貸款主要發放機構,農商行的余額增速快于其他機構。

從貸款投向來看,我國涉農貸款投放對象主要有農戶、農村企業及各類組織、農村企業、農村各類非企業組織四類,分析期內農戶貸款增速最明顯。從貸款用涉及農林牧漁業、農用物資和農副產品流通、農村基礎設施建設、農產品加工、農業生產資料制造、農田基本建設、農業科技和其他等。2018年末我國農村基礎設施建設貸款余額達到5.6萬億,在支持鄉村建設、改善農村人居環境方面直到了積極作用。

(三)我國涉農貸款質量統計分析

隨著涉農貸款余額的快速增長,我國涉農不良貸款余額呈增長趨勢。2012~2018年涉農不良貸款余額分別為0.43萬億元、0.47萬億元、0.57萬億元、0.80萬億元、0.86萬億元、0.97萬億元和1.16萬元。農商行涉農不良貸款余額增速明顯快于其他銀行統計數據,2018年末,其涉農不良貸款規模已超過了大型銀行、中型銀行,達到3600億元。

從涉農不良貸款占比來看,農合行在2017~2018有大幅增長,超過其他類別銀行統計數據,2018年末農合行涉農不良貸款占比已達到13.5%。

二、我國鄉村金融存在的主要問題

(一)鄉村金融服務體制改革和金融服務基礎設施建設滯后

鄉村金融不同于城市金融。受我國農村經濟發展水平不高、農業回報周期較長、農民收入水平不高、城鄉發展差距持續擴大等因素影響,鄉村金融不斷被“抽血”供給城市金融發展,農村“融資難、貸款難”供給不足導致鄉村金融信貸制等體制改革滯后。同時,國內工農中建等大中型銀行對農村設置機構網點和自助設備等域基礎設施供給嚴重不足,金融服務渠道相對有限與農村地區面積廣闊、人口分散間的矛盾突出。

(二)農民信用意識淡薄,企業風險防范難度大

改革開放以來,我國大批農村人口流向城市,農村地區居民以中老人為主,整體文化水平不高,金融制度、政策類專業知識缺乏,信用意識淡薄,個人信用風險明顯。涉農資產主要以集體用地、民宅、農田、林地等為主,但目前國內涉農資產的缺少統一的評估標準,市場認可度不高,資產流動性不強,農戶、農村企業及各類組織等活動主體在融資活動中經常苦于缺少有效擔保措施。擔保公司、保險公司等第三方增信渠道主要以政府背景和國資背景為主,市場化運行主體參與度有限。

(三)金融創新不足,涉農信貸產品簡單

我國農村經濟活動相對簡單,涉及的金融活動種類很有限,以傳統的流貸、固款、個人經營性貸款為主。近年來,隨著金融科技進步和數字化經營的推廣,工農中建交郵售等國有大行加快了新的信貸產品的開發,但大多仍處于試點推廣期,覆蓋面很有限。

三、推動我國鄉村金融發展的建議

(一)多層次推進鄉村金融制度體系建設

一是通過頂層設計,加快鄉村振興的制度框架和政策體系建設,包括政策,財政、稅收、金融支持政策和鄉村人才培育、農村文化教育事業發展和農村生態建設支持政策等,為實施鄉村振興戰略提供可靠的制度保障。二是加快鄉村振興法律體系建設,包括農村宅基地管理、農村集體資產管理等,為實施鄉村振興戰略提供法律保障,以保障市場參與主體的合法權益,維護金融秩序的穩定。

(二)加快金融創新,推動農村地區金融整體發展水平

鄉村金融產業的發展離不開金融創新。金融創新主要涉及系統平臺搭建、金融產品和金融服務創新方面。搭建全國性農村集體產權管理系統、鄉村產業數據信息系統以及鄉村智慧政務系統。產權交易的市場化可實現了金融資源在全社會范圍內的充分流動。統一的產業數據信息系統能把農村土地、林業等“資源數據”轉化為“信用資產”,解決信用不對稱問題。借助農村地區清產核資、三資平臺上線契機,進一步推進產權制度改革,提升鄉村金融資源的配置方式和配置效率。金融機構深入研究農村地區經濟發展的特點以及農村地區金融規律,分析農戶、集體經濟組織需求,創新貼近農民需求的產品系統;要依托人工智能、互連網等科技手段,創新服務渠道,改變傳統物理網點服務半徑有限的不足,達到金融服務方式的創新。

(三)加快多維度立體化風險防范體系建設

通過開展“金融知識扶貧”宣傳金融知識,加強農村地區誠信教育,建立健全信用數據體系,樹立信用意識,營造良好社會風氣,促進農村社會信用體系完善。創新農村土地、林地等資產價值評估方法,培育農村土地、林業資源等產品交易市場,實現生產要素自由流動,最終實現金融風險的市場分擔。通過政府資金引導,吸引社會資本參與,組建擔保公司或風補基金,培育發展農村保險市場,形成多種擔保手段。運用金融科技和大數據分析等手段,構建智能風控系統,創新風險防控新手段。

參考文獻:

[1]張立煥,畢寧.金融助力實施鄉村振興戰略的路徑研究[J].山西農經,2021(03):176-177.

[2]汪云娜.鄉村振興與農村金融創新探析[J].農村.農業.農民(B版),2021(01):39-40.

[3]范方志.鄉村振興戰略背景下農村金融差異化監管體系構建研究[J].中央財經大學學報,2018(11):50-57.

[4]李追陽,季雪焦.強化農村商業性金融支持鄉村振興對策研究[J].安徽農業科學,2021,49(04):227-229.

[5]駱昭東.從城鄉二元經濟結構理論分析金融扶貧與金融支持鄉村振興政策銜接與轉換[J].現代金融導刊,2020(10):12-16.

[6]石萌.鄉村經濟振興數字化道路與產業模式選擇[J].農業經濟,2020(12):33-35.

(作者單位:許勇,中國建設銀行股份有限公司湖南省分行;李長征,湖南工學院經濟與管理學院)

猜你喜歡

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

中學生數理化·七年級數學人教版(2017年5期)2017-08-15 00:53:19

教學考試(高考數學)(2017年2期)2017-08-11 12:13:41

浙江人大(2014年4期)2014-03-20 16:20:16

對聯(2011年6期)2011-09-18 02:28:58

做人與處世(2010年11期)2010-12-31 00:00:00

中國火炬(2010年7期)2010-07-25 10:26:07

中國校外教育(中旬)(2005年12期)2005-04-29 00:00:00