新冠肺炎疫情對中國農產品期貨市場風險的結構性沖擊與短期影響

2022-03-18 15:48:53張子琪馬少輝王家華

中國證券期貨 2022年4期

張子琪 馬少輝 王家華

摘 要:2020年年初暴發的新型冠狀病毒肺炎疫情對全球經濟造成了巨大沖擊,金融市場的波動也變得更為頻繁。本文以2019年10月21日—2020年12月31日為時間窗口,涵蓋疫情前、前疫情及后疫情三個階段,以我國10種農產品期貨為研究對象,利用Wilcoxon檢驗和異質自回歸已實現波動率模型,分析疫情期間農產品期貨市場風險的系統性、結構性改變,以及疫情短期超預期波動對農產品期貨收益波動的動態影響。結果表明,新冠肺炎疫情使得我國農產品期貨市場風險發生了系統性和結構性變化,但在后疫情期間并未恢復至疫情前水平;新冠肺炎疫情的短期超預期變化只對部分農產品期貨的收益波動有顯著的影響;進出口依賴度高的農產品期貨風險受到疫情影響更顯著。實證結果對農產品供應鏈主體、期貨投資者和市場監管者均有一定的參考價值。

關鍵詞:新冠肺炎疫情;農產品期貨;市場風險;已實現波動率;金融市場

一、引言

2020年年初以來,新型冠狀病毒肺炎(CO ̄VID-19)疫情(以下簡稱“新冠肺炎疫情”)在世界范圍內相繼暴發并大規模擴散。為遏制病毒的傳播,大多數國家在疫情期間實施了行動限制或封鎖令,導致短期內相關生產活動停滯,供應鏈受阻,整體經濟下滑。新冠肺炎疫情造成的恐慌和經濟活動停滯引發了全球金融市場的波動,大量學者對此從不同角度進行了深入的研究。

本文針對中國農產品期貨市場,主要研究以下兩個問題:

一是新冠肺炎疫情的沖擊是否使我國農產品期貨市場風險發生結構性的改變?這種變化又是如何隨著疫情的發展而演化的?

二是新冠肺炎疫情短期動態變化是否能解釋我國農產品期貨市場風險的短期動態變化?不同農產品期貨對此有何差異?

第一個問題是從中期視角分析我國農產品期貨市場投資風險在新冠肺炎疫情期間的系統性、結構性改變規律;第二個問題是從短期視角分析新冠肺炎疫情的動態發展對農產品期貨市場風險的動態影響。對這兩個問題的研究有助于我們深入理解疫情對農產品期貨市場風險的影響,為農產品期貨投資者風險管理和市場管理者政策調控提供實證依據。

本文使用已實現波動率(Realized Volatility,RV)測算農產品期貨市場風險,并用Wilcoxon檢驗(非參數替代配對雙樣本t檢驗)來對農產品期貨市場風險在新冠肺炎疫情期間的結構性變化進行推斷性統計分析,基于異質自回歸已實現波動率模型(HAR-RV)分析中、美及世界其他地區疫情動態發展對中國農產品期貨市場風險的動態影響。

二、文獻綜述

此次新冠肺炎疫情對全球金融市場運行與發展的影響,引起了國內外學者的廣泛關注。大量學者研究新冠肺炎疫情對金融市場風險的影響。關于股票市場,陳林和曲曉輝利用面板數據固定效應模型證實了股票短期回報與確診病例增長率間的倒U形關系和與死亡病例增長率間的正U形關系;Salisu等使用向量自回歸模型研究了新冠肺炎疫情對巴基斯坦股市波動性(SMV)的影響,發現巴基斯坦每日確診病例總數的增長導致SMV顯著增加;Méndez等研究發現Google Trend里的大多數指標對美國和歐洲股票市場收益的變動有較強的解釋力。關于其他金融市場,Mirza等和Yi等分別評估了新冠肺炎疫情對歐洲投資基金和中國綠色債券市場的影響;許清棟發現新冠肺炎疫情不僅顯著提高了股指期現貨市場的波動性,還提高了它們的風險傳染水平;Sifat等發現在新冠肺炎疫情期間,相對于能源和貴金屬期貨,農產品期貨吸收了更多對沖壓力。王有鑫等還發現在疫情沖擊的背景下,匯率的動蕩和貿易政策的不確定性都會放大中國金融市場受到的負面影響。

在發現新冠肺炎疫情的暴發嚴重影響了金融市場后,部分學者開始研究新冠肺炎疫情對不同地域金融市場風險的溢出效應的影響。Guo等使用時變金融網絡模型來分析新冠肺炎疫情期間國際金融市場之間的尾部風險傳染。方意等發現新興市場國家是全球外匯市場中主要的風險輸出者,在此次疫情中,中國金融市場由風險輸出方變成了風險接收方。Baek等發現新冠肺炎疫情期間所有行業的總風險和特殊風險都顯著增加,而系統風險的變化因行業而異。Abuzayed等研究表明,全球股市與每個股票市場之間的雙變量系統風險傳染都在新冠肺炎疫情期間加劇了,且歐美股市比亞洲股市和整個全球股市的邊際極端風險更大。馬鄭瑋等發現英國布倫特原油期貨市場對中國上海原油期貨市場在疫情前存在單方面的顯著影響,但在疫情發生后變為相互影響。

除了地域層面,新冠肺炎疫情對不同類型金融市場的聯動性也有影響。Benlagha等采用一種新的連通性建模方法,探討了新冠肺炎疫情對黃金市場、石油市場和五大主要股票市場之間動態連通性的影響。Dutta等發現氣候債券市場與股票市場、原油市場和黃金市場之間的時變相關性在新冠肺炎疫情期間明顯加劇。Nguyen研究表明,股市的沖擊影響了比特幣市場在新冠肺炎疫情期間和其他動蕩時期的波動性。

綜合分析已有文獻,關于新冠肺炎疫情對金融市場影響的研究大多集中于股票市場,部分研究是對農產品期貨市場整體影響的研究,尚沒有研究深入分析疫情對不同農產品期貨風險結構性影響的演化過程,也沒有研究深入分析疫情發展對不同農產品期貨風險短期變化的解釋能力。

三、研究假設

新冠肺炎疫情嚴重擾亂了全球供應鏈,加劇了商品市場的價格波動,使商品期貨市場的對沖需求增加,導致商品期貨市場風險快速上升(凌愛凡等,2021)。我國是農業生產大國,在世界農產品貿易中占有舉足輕重的地位。據農業農村部最新統計,我國已成為世界第四大農產品進口國和第五大農產品出口國(Lin等,2020)。我國農產品期貨市場在對沖交易風險、推動價格發現和指導可持續農業生產方面發揮著關鍵作用,因此農產品期貨市場在我國商品期貨市場中所占比重越來越大,在面對極端事件的沖擊時的反應速度也越來越快。

在本次疫情突然暴發時期,世界各國的防控經驗均不足,商品供應鏈嚴重紊亂,投資者恐慌情緒加劇,市場不確定性增多,市場風險急劇上升。疫情初期,中國及其他許多受疫情影響的國家實施了封控措施,以限制病毒在人群中的傳播。在農業和餐飲領域,封控行為造成的影響主要有以下三方面。

第一,對農業生產的影響。封控措施造成農業生產的勞動力短缺,加劇農業損失,從而導致農業收入減少。雖然農產品加工企業、紡織企業等在疫情平穩后復工復產,但農產品的種植具有周期性和季節性特征。農產品生產進度在疫情期間明顯滯后。

第二,對消費者需求的影響。一方面,封控措施限制了餐廳等消費場所的發展,使居民飲食以居家消費為主;另一方面,疫情造成的收入沖擊也減少了消費者對高價值食品的需求,增加了對主食和即食食品的需求。

第三,對農產品進出口影響。對農產品進口而言,國外疫情的暴發使我國農產品進口來源穩定性降低,各國農產品貿易持續性受阻,且疫情對我國經濟造成的沖擊使人民幣貶值,從而使進口成本增加。對于農產品出口而言,一方面,出口物流效率降低,出口交貨出現延遲;另一方面,多數國家對我國農產品采取了進口限制措施,且新增的防疫要求也降低了我國農產品的流通效率。上述情況皆使我國農產品進出口量在疫情期間大大降低,阻礙了我國農產品的對外貿易發展。

由此可見,新冠肺炎疫情對我國農產品期貨市場的影響不是單一的、局部的,而是對處于一定環境下的生產、加工、銷售、運輸、需求等方面相互關聯和相互支撐的有機整體的沖擊,即對整個農產品期貨市場的結構性沖擊。因此,本文提出假設1:

H1:中國農產品期貨市場風險在疫情暴發期間顯著上升。

隨著人們對病毒認識的深入,各國都根據國情對疫情進行了有效的應對。尤其是中國的管控政策使國內疫情得到了迅速的控制,企業快速復產復工,供應鏈恢復暢通,因此到后疫情時期,中國農產品期貨的市場風險迅速降低,逐漸恢復到疫情前水平。基于這樣的分析,本文提出假設2:

H2:中國農產品期貨市場風險在后疫情時期迅速回落。

從短期而言,雖然中國疫情逐漸得到控制,但病毒不斷變異,外部輸入不斷,國內各地仍然不斷零星暴發小規模的疫情,國外疫情也不斷有新的情況出現。這些短期的超出預期的疫情突變仍然會引起投資者的憂慮與恐慌,從而對中國農產品期貨市場風險產生一定的影響,因此,本文提出假設3:

H3:疫情短期的超預期突變能引起農產品期貨市場風險的短期動態變化。

不同的農產品期貨受到疫情影響的程度會有一定的差異。這種差異性可以從供應鏈角度進行解釋。隨著疫情發展,國內疫情和國外疫情的發展趨勢發生了顯著的分化,國內疫情迅速得到控制,而國外疫情由于管控松散而迅速蔓延。因此,對于供需關系主要發生在中國市場的農產品,其受到疫情的短期沖擊會較少;而對于進出口依賴程度高的農產品,其期貨市場更容易受到疫情的短期沖擊,因此,本文提出假設4:

H4:進出口依賴度高的農產品,其期貨市場風險受到疫情突變的短期影響大。

四、數據與研究方法

(一)數據

本文使用的農產品期貨交易數據和疫情數據均來源于Wind數據庫。通過對大連商品交易所和鄭州商品交易所的所有種類農產品期貨進行篩選,排除數據嚴重缺失者及長時間未交易者,篩選出10種農產品期貨作為本文的研究對象,詳見表1。本研究選取的數據樣本期為2019年10月21日—2020年12月31日。以武漢封城為標志,將數據分為疫情前(2019年10月21日—2020年1月23日)、前疫情(2020年1月24日—2020年4月8日)和后疫情(2020年4月9日—2020年12月31日)三個階段。在2021年以后各國疫情進入常態化防控階段,很多國家由于經濟原因直接選擇“躺平”,國際經濟秩序逐漸擺脫疫情影響,因此本文的研究主要關注2021年之前的階段。

我們選取5分鐘連續主力合約價格高頻數據來計算各個農產品期貨的已實現波動率,以測算農產品期貨市場風險,其計算公式如下:

RVt=ln1M∑Mt=1rt2(1)

其中,rt為第t個5分鐘區間內的期貨收益率,即rt=lnPtPt-1,Pt為第t個5分鐘區間的收盤價,M為一天中5分鐘時段的數量,包括日盤(9:00—11:30,13:30—15:00)和夜盤(21:00—23:30)。與GARCH類模型等傳統隱含波動性度量方法相比,RV是一種非參數估計度量,不僅方便計算,還能更好地捕捉日內波動性變化,對于波動性的衡量也更為準確(Andersen等,1998)。

(二)中國農產品期貨市場風險在疫情期間結構性改變的統計推斷

在經濟計量分析中,經濟系統的結構性改變是指經濟系統中變量的參數發生了顯著的變化。在本研究中,期貨市場的風險由已實現波動率進行度量,我們主要通過判斷已實現波動率的均值在疫情前后的變化來對期貨市場風險的結構性改變進行推斷。

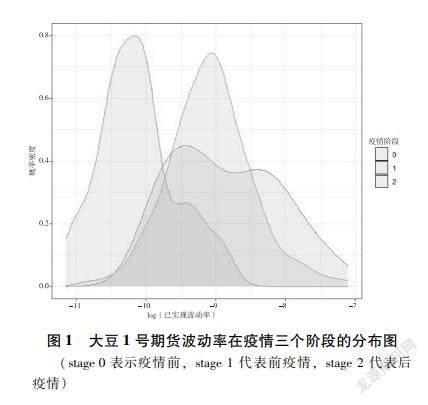

首先對農產品期貨波動率樣本數據進行了初步探索性分析。以大豆1號為例,其在本文劃分的三個疫情階段已實現波動率分布如圖1所示。該農產品期貨波動率在不同疫情階段的分布差異較大,疫情前時期的分布為右邊斜型,而前疫情時期呈現雙重峰形狀,波動差異性明顯增大,后疫情時期的分布形狀恢復到疫情前,但均值出現了向右偏移。通過探索性分析,可以發現農產品期貨波動率在疫情的三個階段無法均滿足正態分布假設。

因此,本文采用Wilcoxon檢驗(非參數替代配對雙樣本t檢驗)檢驗在疫情不同時期農產品期貨市場的風險是否發生結構性的顯著變化。該方法在測量經濟系統結構性變化時被經常采用。例如,胡文偉等用因子分析法和基于企業個體層面的Wilcoxon檢驗法,比較了不同融資方式下科技企業的并購績效。Perolat等用Wilcoxon檢驗法檢驗區間數據的結構性改變。Wenger等用Wilcoxon檢驗法檢驗具有序貫依賴關系的時間序列的結構改變。

Wilcoxon檢驗和t檢驗類似,都是用于檢驗兩獨立樣本平均數的差異是否顯著的常用統計檢驗方法。t檢驗是參數檢驗法,樣本需滿足正態分布和方差齊性的假設。而Wilcoxon檢驗是一種非參數假設檢驗法,此檢驗方法不需要數據正態性假設,因而有更廣的適用范圍。具體檢驗步驟如下:

(1)計算風險的變化值即差值D。

(2)對D的絕對值D進行升序排序并給出n個秩,對于值相同者,取平均秩。

(3)令W+為正秩的和,W-為負秩的和。

(4)構建統計量W:W=min{W+,W-},根據得到的W值,利用統計軟件或查閱分布表,得到相應的P值。

(5)若P值小于給定的顯著性水平,說明風險的變化值顯著大于0 ,即兩個風險值存在顯著差異;反之,則說明兩個風險值的差異不顯著。

(三)疫情短期突變對期貨市場風險短期動態變化的影響

1變量構建

與2020年暴發的新冠肺炎疫情相關的研究已有較多,疫情指數的構建方法也有多種。部分學者使用事件研究法進行研究。一種是將疫情前的疫情數據定為0,疫情中定為1(Sakurai等, 2020);另一種是根據新冠肺炎疫情的演變,將疫情期間分為4個不同的時間段,分別標記為第1、第2、第3和第4階段(Mirza等, 2020)。還有部分學者使用官方公布的數據作為疫情指數,如根據每日新增人數、累計確診人數以及治愈人數加權平均計算(藍波等,2021);對死亡的百分比和恢復的百分比進行加權(Baek等,2020);使用新冠肺炎報告病例和死亡總數(Just等, 2020)等。但這些疫情指數均不能很好地反映疫情的突變。由于金融市場投資者廣泛采用一定的預測技術來判斷疫情的演變,非超出預期的疫情變化并不能引起金融市場的波動。

由于現代經濟貿易的全球化發展,中國農產品期貨價格不但會受國內疫情影響,還受世界其他國家,尤其是世界主要經濟體疫情發展的影響。因此,本文主要考慮中國、美國和全球(不含中美)的疫情動態發展,檢驗不同來源的疫情短期動態對中國農產品收益波動的影響。具體而言,我們使用中、美和世界每日新增病例數構建了3個疫情變化超預期指數,分別用China_NI、US_NI和Global_NI表示,將第t天的新增病例數除以[t-10, t-1]時間段新增病例數的移動平均值,再進行自然對數處理,即

NIt=ln (Nt1/10∑i=1:10Nt-i)(2)

Nt為第t天新增確診數,NIt為第t天的疫情變化指數。該指數具有無量綱的特點,反映了疫情短期內超出投資者預期的變化(移動平均作為預期的測量),因而與現有研究所提出的疫情指數相比可以更好地反映疫情的突變。

2實證模型

為了分析疫情短期突變對期貨市場波動的動態變化的解釋能力,我們采用Corsi(2009)提出的異質自回歸已實現波動率模型(HAR-RV)。Andersen和Bollerslev(1998)首先使用高頻數據提出了已實現波動率(Realized Volatility, RV)的概念。Corsi(2009)進一步將RV分為短期、中期和長期波動性,并提出了異質自回歸已實現波動率模型(HAR-RV)。elik等(2014)使用GARCH和HAR-RV模型預測土耳其股市的波動性,發現HAR-RV模型比傳統的GARCH模型的預測性能更好。HAR模型由于其簡單性和良好的預測性能,成為分析已實現波動率的最佳模型之一。近年來,HAR模型已經在金融市場風險測量和建模領域得到了廣泛的應用。

本文擴展了傳統的HAR模型,將疫情短期沖擊因素考慮其中,具體模型如下:

RVt=β0+β1RVt-1+β2RVt-5:t-1+β3RVt-22:t-1+α1China_NIt+α2US_NIt+α3Global_NIt+εt(3)

其中,RVt為第t天的已實現波動率,RVt-k:t為第t-k天至第t天的平均已實現波動率; k取1、5、22分別代表1天、1周和1個月的滯后期①。

China_NIt、US_NIt和Global_NIt分別為中國、美國和世界(不含中美)在第t天的疫情變化超預期指數,β0為式(3)常數項,βi、αi為模型參數(i=1, 2, 3),εt為殘差項。

五、實證研究

(一)描述性統計

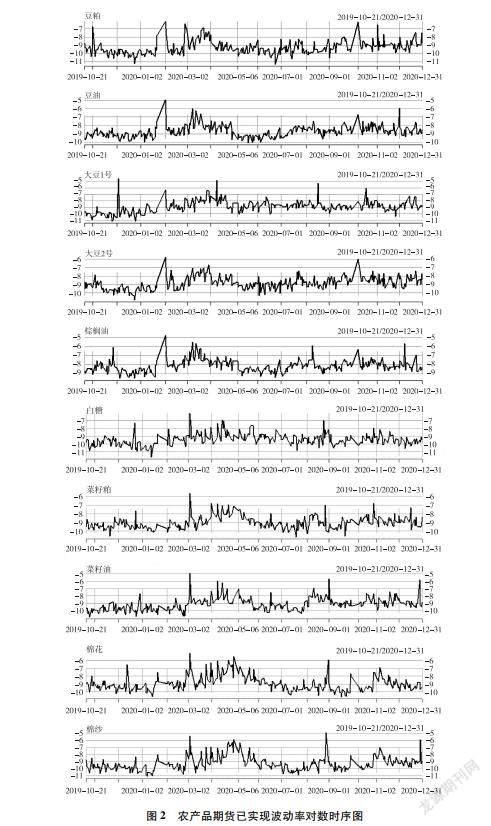

本文選取的10種農產品期貨的日已實現波動率對數值和本文構建的三個疫情指數的描述性統計結果如表2所示。這10種農產品已實現波動率標準差總體相差較小。其中棉紗波動率的標準差最大,說明棉紗的期貨收益波動較其他農產品離散程度更高。圖2對10種農產品已實現波動率的對數值時間序列進行了圖示。可以發現除了白糖(SR)、菜籽粕(RM)和菜籽油(OI)以外,其余農產品的已實現波動率在2020年1月末疫情暴發期間都有顯著的向上跳躍,隨后經過短期下降后,在2020年4月又開始進入上升期,這可能主要由國外疫情的暴發引起。

① k取1、5、22分別代表1天、1周和1個月,此處1周5個交易日,非交易日沒有數據。

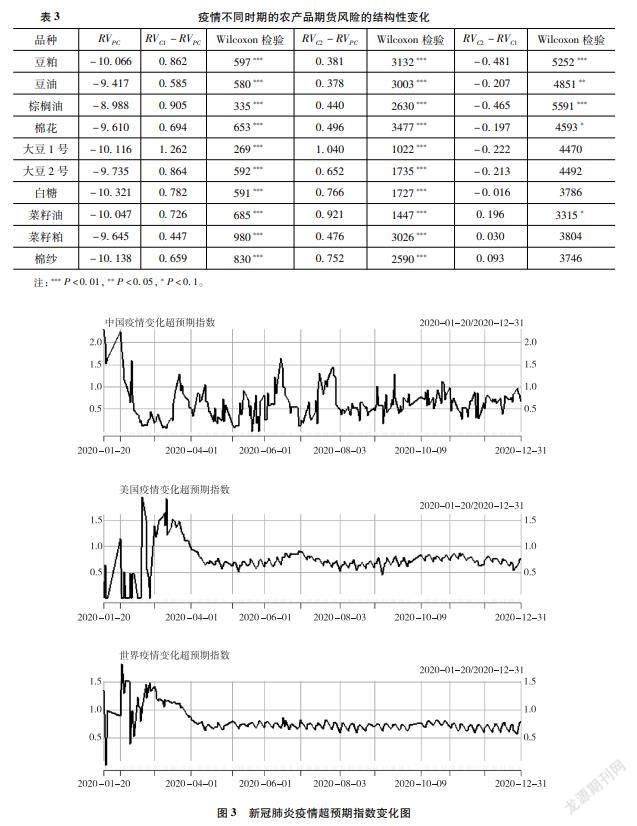

圖3對本研究構建的3個疫情超預期指數時間序列進行了圖示。2020年1月至3月初,中國疫情超預期指數有先高后低的特點。而美國則在中國暴發疫情的期初保持低位,但隨后開始迅速攀升,又逐漸回落到中位水平。世界其他國家的疫情超預期指數在期初與美國有一定的差異,但在后期與美國基本一致。

(二)中國農產品期貨市場風險在疫情期間的結構性改變

表3列出了Wilcoxon檢驗的結果,使用RVC1、RVC2和RVPC分別表示新冠肺炎疫情暴發期、后疫情和疫情前的已實現波動率的均值變化。

可以發現10種農產品期貨收益的已實現波動率分布均在疫情期間發生了顯著的結構性改變,RVC1-RVPC顯著大于0,因此本文的假設H1成立。但RVC2-RVPC仍然顯著大于0,且對大多商品RVC2-RVC1顯著小于0,說明在后疫情時期,期貨市場風險雖然有所下降,但并未恢復到疫情前的水平。其中大豆、白糖在后疫情期間的市場風險下降在統計上不顯著,而菜籽油、菜籽粕和棉紗在后疫情時期市場風險甚至不降反升。這表明,疫情對農產品期貨市場的影響是非常復雜的,尤其在后疫情期間,金融市場、具體農產品進出口國的貿易政策、生產活動、國際政治關系等諸多因素都可能對中國農產品期貨市場產生影響,只靠疫情因素不能完全解釋。

(三)疫情超預期指數對農產品波動率短期動態變化的解釋作用

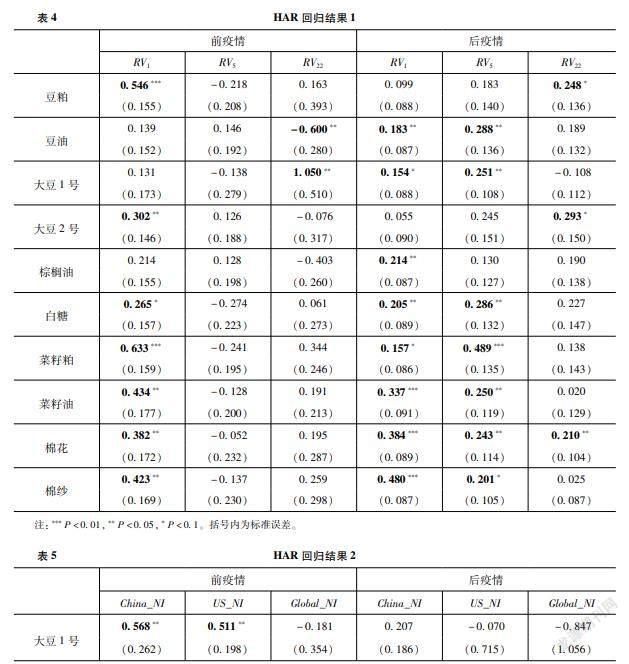

為了便于對比,HAR模型中RV滯后項與疫情指數的估計結果分別總結在表4和表5中。在表4中,RV1、RV5和RV22分別代表滯后1天、滯后1周和滯后1個月內的RV平均值。一個重要發現是在前疫情期間,RV普遍更顯著依賴于短期動態變化(RV1),而對中長期(RV5和RV22)的依賴普遍不顯著(豆油和大豆1號除外)。而在后疫情期間,RV對RV1的依賴明顯減少,而對RV5和RV22的依賴明顯增加。說明農產品期貨收益的波動在前疫情期的短期變化更為迅速,變動持續性低,而在后疫情期間波動的持續性增強,短期變動依賴減弱。因此,本文假設2僅得到部分支持。

從表5可以發現,只有大豆、棕櫚油、豆油和豆粕明顯受到疫情超預期指數的短期沖擊影響,疫情超預期指數對而其他農產品的短期變化均沒有顯示出顯著的解釋能力。

兩種大豆期貨受到疫情超預期指數的影響基本一致。在前疫情時期,兩種大豆期貨的市場風險均顯著受到中美兩國疫情超預期指數的動態影響;在后疫情期間由于美國疫情超預期指數趨于平穩,而主要受中國的疫情變化影響。豆油和豆粕均為大豆壓榨后的產物,因此面對疫情的表現與大豆相似,疫情前期的市場波動性均被因美國的疫情預期導致的進口量下降的擔憂所影響,受國內的影響雖然在統計上不顯著但系數均為正值。

總體而言,我們可以發現,進口依賴度高的棕櫚油(進口依賴度100%①)和豆類產品(進口依賴度87%)的期貨市場受到疫情影響更顯著,在前疫情時期,美國疫情對這些農產品期貨市場的短期影響程度比國內疫情高;在后疫情時期,這些農產品期貨市場主要受到國內疫情的短期動態影響。這可能主要是國內執行的嚴格防疫政策造成的,一旦發現超預期的疫情變化,市場就會擔憂是否會由于疫情管控而導致停工停產。而其他農產品(進口依賴度均小于30%)在疫情期間受到疫情短期沖擊的影響并不顯著,說明這些農產品對疫情的短期變化并不敏感。因此這些結果支持了假設4,但僅部分支持了假設3。

六、穩健性檢驗

本節通過兩個額外的實證分析來檢驗第五節中有關農產品期貨市場風險結構性改變、疫情超預期指數對農產品波動率短期動態影響分析結論的穩健性。

1使用t檢驗測試農產品期貨市場風險在疫情期間的結構性改變

使用t檢驗來代替第五節中的Wilcoxon檢驗來測試農產品期貨交易風險在疫情期間的結構性改變,其結果見附表A1。可以發現雖然t檢驗與Wilcoxon檢驗的顯著性P值的結果對一些農產品而言有一定的差異,但在P值小于5%以上的統計顯著性檢驗而言,兩個檢驗的結果并沒有區別,均表明農產品期貨市場交易風險在疫情期間發生了顯著的結構性改變。

2使用HARQJ模型來分析疫情超預期指數對農產品波動率短期動態變化的解釋作用

HARQJ模型是在基本HAR模型的基礎上進一步考慮了使用已實現波動率的動差(Quarticity)和跳躍項(Jump)(Liu等, 2018;Qiu等,2021),即

ln(RVt)=β0+β1ln (RVt-1)+β2ln (RVt-5:t-1)+β3ln (RVt-22:t-1)+β4ln (RQt-1)+β5ln (Jt-1)+α1China_NIt+α2US_NIt+α3Global_NIt+εt(4)

其中,動差RQt=1M∑Mt=1rt4,跳躍項 Jt=max1M∑Mt=1rt2-π2MM-1∑M-1t=1rtrt+1,0。

HARQJ模型估計結果見附表A2和附表A3,可以發現加入漸進方差和跳躍項以后,疫情超預期指數對RV的解釋力有所減弱,但除豆油和菜籽粕外,第五節中所得到的結論仍然基本保持不變,說明本文的研究結果是比較穩健的。

七、結論

本文對新冠肺炎疫情對中國農產品期貨市場的中短期影響進行了系統的理論和實證分析。根據實證分析的結果,得到如下結論。

第一,新冠肺炎疫情的暴發使得我國農產品期貨市場風險顯著增加,在后疫情階段期貨市場風險雖然有所下降,但并未恢復到疫情前的水平,仍然顯著高于疫情前的風險水平。

第二,不同農產品期貨在疫情暴發期受到疫情的影響基本一致,但在恢復期有較大的差異。豆類和棕櫚油市場恢復得較快,說明其流動性好、市場反應迅速;而棉類和菜籽類產品恢復較慢,市場反應遲鈍。

第三,豆類和棕櫚油等進口依賴度高的期貨產品其收益波動性受到了疫情超預期指數的顯著影響。前疫情時期,這些農產品期貨的波動性受到中美疫情超預期指數的正向影響;后疫情時期,這些農產品主要受到中國疫情超預期變化的影響。而進出口依賴度低的棉類和菜籽類產品其期貨收益短期波動不受疫情超預期指數影響。

這些實證結果使我們能更深入地理解疫情對農產品期貨市場風險的影響規律,豐富了期貨市場風險的相關理論。在實踐上,對我國農產品供應鏈主體、期貨市場投資者和市場監管者的投資決策、風險管理和應急管理均有一定的參考價值。

參考文獻

[1]陳林,曲曉輝傳染性公共衛生事件的市場反應研究——基于新冠肺炎疫情對中國股市的影響[J]金融論壇,2020,25(7):25-33,65

[2]SALISU A A, VO X V Predicting stock returns in the presence of COVID-19 pandemic: The role of health news[J]International Review of Financial Analysis,2020,71(c): 101546

[3]ESPINOSA-MNDEZ C, ARIAS J COVID-19 Effect On Herding Behaviour In European Capital Markets[J] Finance Research Letters,2021,38(c): 101787

[4]MIRZA N, NAQVI B, RAHAT B, et al Price reaction, volatility timing and funds’ performance during Covid-19[J]Finance Research Letters,2020(36), 101657

[5]YI X, BAI C, LYU S, et al The impacts of the COVID-19 pandemic on Chinas green bond market[J] Finance Research Letters,2021(42), 101948

[6]許清棟新冠肺炎疫情對離岸與在岸股指期現貨市場風險的影響分析[J]中國證券期貨,2021(3):33-43

[7]SIFAT I, GHAFOOR A, MAND A A The COVID-19 pandemic and speculation in energy, precious metals, and agricultural futures[J]Journal of Behavioral and Experimental Finance,2021(30), 100498

[8]王有鑫,王祎帆,楊翰方外部沖擊類型與中國經濟周期波動——兼論宏觀審慎政策的有效性[J]國際金融研究,2021(3):14-26

[9]GUO Y H, LI P, LI A H Tail risk contagion between international financial markets during COVID-19 pandemic[J] International Review of Financial Analysis,2021(73), 101649

[10]方意,賈妍妍新冠肺炎疫情沖擊下全球外匯市場風險傳染與中國金融風險防控[J]當代經濟科學,2021,43(2):1-15

[11]BAEK S, MOHANTY S K, GLAMBOSKY M COVID-19 and stock market volatility: An industry level analysis[J] Finance Research Letters,2020(37),101748

[12]ABUZAYED B, BOURI E, AL-FAYOUMI N A, et al Systemic risk spillover across global and country stock markets during the COVID-19 pandemic[J] Economic Analysis and Policy,2021(71):180-197

[13]馬鄭瑋,彭麗,吳官芳新冠疫情下英國布倫特原油期貨與中國原油價格關系研究[J]價格理論與實踐,2021(5):126-130

[14]BENLAGHA N, OMARI S E Connectedness of stock markets with gold and oil: New evidence from COVID-19 pandemic[J] Finance Research Letters,2022,46(B): 102373

[15]WANG J, SHAO W, KIM J Analysis of the impact of COVID-19 on the correlations between crude oil and agricultural futures[J] Chaos, Solitons & Fractals,2020(136): 109896

[16]DUTTA A, BOURI E, NOOR M H Climate bond, stock, gold, and oil markets: Dynamic correlations and hedging analyses during the COVID-19 outbreak[J] Resources Policy,2021,74(c): 102265

[17]NGUYEN K Q The correlation between the stock market and Bitcoin during COVID-19 and other uncertainty periods[J] Finance Research Letters,2022,46(A): 102284

[18]凌愛凡,游欣極端事件沖擊下商品期貨是好的避險工具嗎?——來自新冠疫情沖擊的經驗證據[J]經濟評論,2021(3):105-125

[19]LIN B X, ZHANG Y Y Impact of the COVID-19 pandemic on agricultural exports[J] Journal of Integrative Agriculture,2020,19(12): 2937-2945

[20]ANDERSEN T G, BOLLERSLEV T Answering The Skeptics: Yes, Standard Volatility Models Do Provide Accurate Forecasts[J] International Economic Review,1998,39(4):885-905

[21]胡文偉,李湛不同融資方式下的科技企業并購績效比較研究——基于因子分析與Wilcoxon符號秩檢驗的實證分析[J]上海經濟研究,2019(11):94-107

[22]PEROLAT J, COUSO I, LOQUIN K, et al Generalizing the Wilcoxon rank-sum test for interval data [J] International Journal of Approximate Reasoning,2015,56(A):108-121

[23]WENGER K, LESS VA modified Wilcoxon test for change points in long-range dependent time series[J] Economics Letters,2020,192(c): 109237

[24]SAKURAI Y, KUROSAKI T How has the relationship between oil and the US stock market changed after the Covid-19 crisis?[J]Finance Research Letters,2020,37(c),101773

[25]藍波,莊雷新冠肺炎疫情、數字貨幣波動與風險傳染研究[J]云南財經大學學報,2021,37(5):1-13

[26]JUST M, ECHAUST K Stock market returns, volati ̄lity, correlation and liquidity during the COVID-19 crisis: Evidence from the Markov switching app ̄roach[J]Finance Research Letters,2020(37): 101775

[27]CORSI F A Simple Approximate Long-Memory Model of Realized Volatility[J] Journal of Financial Econometrics, 2009,7(2):174-196

[28]ELIK S, ERGIN H Volatility forecasting using high frequency data: Evidence from stock markets[J]Economic Modelling,2014(36):176-190

[29]LIU G Q, WEI Y, CHEN Y F, et al Forecasting the value-at-risk of Chinese stock market using the HARQ model and extreme value theory[J] Physica A: Statistical Mechanics and its Applications,2018,499(c):288-297

[30]QIU Y, WANG Z R, XIE T, et al Forecasting Bitcoin realized volatility by exploiting measurement error under model uncertainty[J] Journal of Empirical Finance,2021(62):179-201

The Structural Shock and Short-term Impact of COVID-19 on the Risk of Chinese Agricultural Product Futures Market

ZHANG Ziqi MA Shaohui WANG Jiahua

(aSchool of Business, Nanjing Audit University, Nanjing 211815, China; b School of Finance, Nanjing Audit University, Nanjing 211815, China)

Abstract:The outbreak of theCovid-2019 pneumonia has had a huge impact on the global macro economy, and financial market volatility has become more frequent Taking the time window from October 21, 2019 to December 31, 2020, covering three stages before the epidemic, before the epidemic and after the epidemic, taking 10 agricultural product futures in China as the research sample, using Wilcoxon test and Heterogeneous Autoregression Realized-volatility model to analyze the systemic and structural changes in agricultural product futures market risks during the epidemic, as well as the dynamic impact of short-term epidemic unexpected fluctuations on the return volatilities The results show that: the epidemic has caused systematic and structural changes in the Chinese agricultural product futures market risk, and the market risk has not recovered to the pre-epidemic level during the post-epidemic period; the short-term unexpected changes of the new infections can significantly change the return fluctuations of several agricultural product futures The return volatilities of the agricultural product futures with high import and export dependence are more significantly affected by the epidemic The empirical results have reference value for the main body of the agricultural product supply chain, futures investors and market regulators

Keywords:COVID-19; Agricultural Futures; Market Risk;Realized Volatility;Financial Market