民國顏料大王與錢莊的“現水之爭”

2022-03-19 22:50:54王天楊

中國收藏 2022年3期

關鍵詞:制度

王天楊

筆者近日在對藏品進行整理的時候,發現諸如寧波恒孚錢莊職員證章、浙江實業銀行支票、中國墾業銀行紙幣、上海慈康錢莊票據等等背后都隱藏著一個共同的名字,他就是周宗良。而回顧起這位民國時期上海“顏料大王”的商海縱橫,他與家鄉寧波錢莊之間的“ 現水”之爭,可謂是轟動當時江滬浙金融界的一件大事,值得探究。

周宗良又名宗亮,1875年出生于寧波鄞縣。其父在做牧師的同時,經營著一家規模不大的油漆店。周宗良早年就讀于英國牧師闞斐迪所辦的斐迪書院,這段經歷為他后來的發展奠定了很好的基礎。畢業后,勤奮好學的他到了寧波海關,有意識地與當中的外籍職員交往,借以練習英語;幾年后跳槽至德商愛禮司洋行在寧波開設的經銷行——美益顏料號工作,為他后來的成功埋下了伏筆。

19世紀末以來,隨著機器織造紡織業的興起,顏料成為大宗進口商品。由于其市場需求大、利潤豐厚,吸引了不少中國商人逐鹿其間。當時進口染料在我國尚未完全打開市場,但在我國經營染料業務的德商洋行競爭非常激烈,有禪臣、元享、謙信等10多家。

某天,謙信洋行大班軋羅門、上海瑞泰顏料號楊叔英等人到寧波推廣業務,無奈當地顏科號經理大都不懂外語,遂請周宗良擔任翻譯,并得到了軋羅門和楊叔英的賞識。后經楊叔英介紹,周宗良到上海德商謙信洋行工作,在買辦也是同鄉的姜炳生手下擔任跑街。

謙信洋行主要經營洋雜貨及西藥、機械進口等。周宗良積極拓展業務,奔走于全國各大城市。他每到一地,就用各種辦法與當地的相關人士聯絡,向他們了解當地流行什么花色、各類染料的年銷量以及各染廠習慣使用的染料牌號;又通過多種方式了解各顏料號、染廠的資金和信用情況,以及對方與謙信的競爭對手的業務往來和銷售價格、付款形式等。

此外,他還利用交際場合,詳盡地介紹謙信洋行的商品特色,向染廠指導使用方法,還針對客戶的不同需求,采取給予賒賬優待、提高銷貨回扣、適當降低售價等方式競爭市場。經過周宗良的積極努力,謙信洋行的業務有了大幅度增長,聯絡的客戶也越來越多,軋羅門對他愈發賞識。1910年,經上海顏料業巨子瑞康顏料號經理貝潤生的保薦,周宗良代替姜炳生出任謙信洋行買辦,由此開始了其長達35年的買辦生涯。

1914年第一次世界大戰爆發后,在華外商紛紛回國,軋羅門將謙信洋行的全部不動產交由周宗良保管,全部棧存染料也折價賒歸周宗良所有。由于戰爭期間德國染料來源中斷,染料價格一路飆升。周宗良手中的大量棧存染料變成了巨額財富,他因此獲利巨豐,成為滬上富豪。前些年上演的電視劇《向東是大海》,便是以周宗良和此時代背景為原型拍攝的。

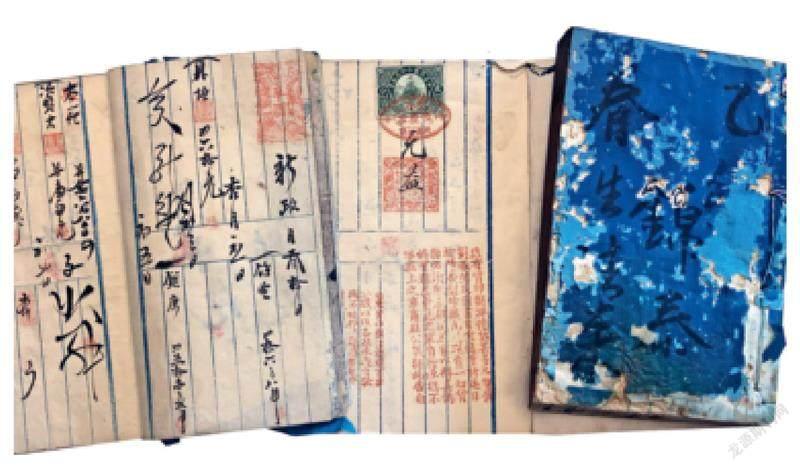

寧波元益錢莊過賬簿,是對寧波錢莊業首創過賬制度的見證。

?寧波元益錢莊支票,是對寧波錢莊業首創過賬制度的見證。

與很多寧波前輩一樣,在上海賺了大錢之后,周宗良把上千萬元的現銀陸續匯回寧波,存入當地錢莊。不過后來,因為不愿意大量的資金閑置,他又想要匯回上海。但如此一來,寧波錢莊的存款大減,勢必要從各地收回貸款,對寧波整個錢業影響太大。于是,寧波錢業以陳子煊為主進行策劃,聯合操縱錢業市場,通過抬高現水升水影響規元(即記賬貨幣)價格,阻止寧波現銀匯滬;即便不成功,也可以從規元的買賣中獲得較大收益。

要知道周宗良是如何應對這場“大戰”的,我們必須先來了解現水與寧波錢莊的過賬制度。

現水就是現金升(貼)水。通俗點解釋就是如果客戶要從錢莊中提取現金,需要給錢莊一部分折扣或者手續費,這筆費用就是現水。而這個名詞的產生,與寧波錢業發明的過賬制度有關。

清光緒《鄞縣志》載,“市中交易,諸路皆用銀錢,惟寧波憑計簿日書其出人之數,夜持賬簿向錢肆堂錄之,次日互對,謂之過賬,始以錢計,今以番銀計。”其所說的過賬,指的就是當時寧波錢莊業實行的過賬制度,這是寧波錢莊業首創的、我國金融業最早的結算清算制度,也是最早的票據交換清算制度,可以看成是寧波錢莊業對于近現代金融業的巨大貢獻之一。

所謂“過賬”,即寧波的各行各業及個人之間的銀錢收付,均通過錢莊之間的過賬方式進行,不需要現金。寧波錢莊過賬主要方式有五種:賬簿過賬、經折過賬、莊票過賬、信札過賬以及特殊過賬。

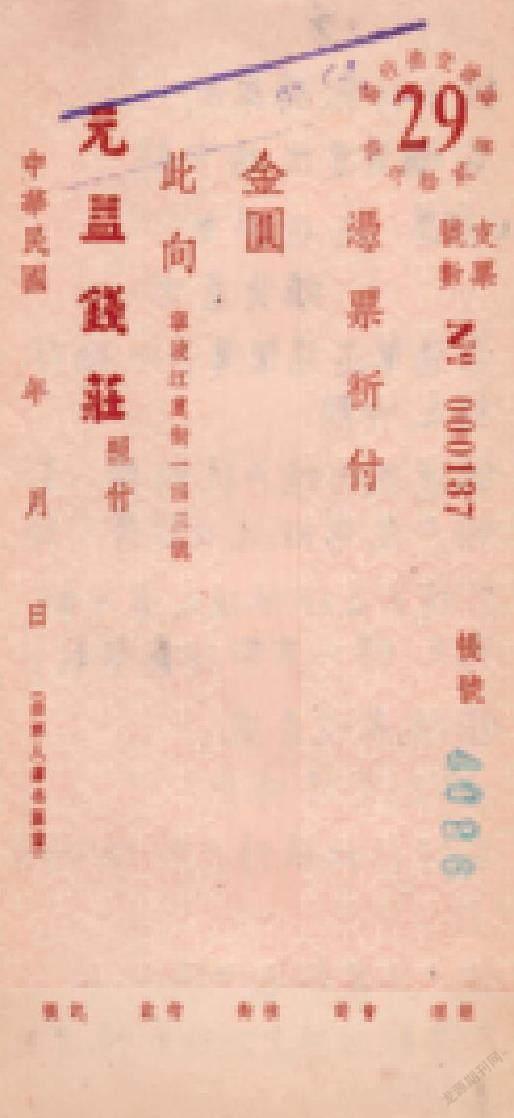

圖1為浙江實業銀行支票,圖2為中央銀行匯票存根,圖3為中國墾業銀行紙幣。研究這些藏品,我們可以追溯周宗良當年的職業痕跡。

筆者在此主要介紹一下賬簿過賬的方法。寧波錢莊的大同行(即當時寧波錢莊實力信譽好的一類)每年年初把“過賬簿”發給客戶,其正面中間書寫客戶名,左側書寫往來的錢莊名,右側書寫年份;賬簿內頁每頁分上下格,中間有一小格,上格記錄付出之數,下格記載收入之數,若付出,則要在中間小格里蓋章以進行確認。

而錢莊在每晚收到過賬簿后,分別收付記入流水賬(循時日記賬),并分別過入、過出,以對方錢莊為單位,逐筆抄錄清單,同時在過賬簿上已抄的這筆賬頂端做記號,或蓋一“入”字圖章,稱為套帽子,表示這筆賬已經抄錄,并在該筆賬下另蓋個章。如所過之賬不止一筆,就蓋在最后一筆賬下,稱為關門圖章,以表示此前賬務已經了結。到第二天一早,由過入錢莊持清單到過出錢莊核對。核對無誤后,過出的錢莊就應將銀錢劃付給過入錢莊,這樣過賬即告完畢,款項就此轉移,客戶的銀錢收付也就此完畢。

寧波錢莊業實行的過賬制度,是一種把結算制度和票據交換制度結合得十分獨特,又相當完善的制度。該制度最早實施應是在清嘉慶年間。1918年,因為寧波金融市場嚴重的現水問題導致錢莊停止過賬,引起各方震動,時寧波旅滬同鄉會專門呈文北洋政府財政部,其中說道:“伏查吾甬商埠數百年來習慣,全持過賬為信用,故稱之曰過賬碼頭,而現洋流通無幾,商業則極繁盛。”而在寧波旅滬同鄉會出面調停時,寧波錢業同業公會致書該會的《甬江錢業對于革除現水之意見》中寫道:“錢業莊規向例缺單莊家,其所劃缺單應向多單認息拆借,而多單莊家亦不能將所多劃洋逼令缺單還現,同業互有多缺,互相通拆,以劃還劃,向不取現,行之百余十年,成為慣例。”這里把過賬制度說成數百年、百余十年,算起來應該是1808年左右,即嘉慶年間。

民國《鄞縣通志》也有記載,咸豐二年(1852年)鄞縣縣令段光清發布的告示中,就有“地丁錢每兩照甬江過賬錢二千陸百文,秋米每石照甬江過賬錢肆千陸百文”。這說明當時寧波錢莊業的過賬制度已經比較成熟,連官府的地丁稅和秋糧都以過賬錢為標準。王恭敏著《浙江錢莊》一文中認為,過賬制度產生于1843年至1844年之間,即寧波開埠后;復旦大學經濟學院教授葉世昌先生則在《中國古代金融史》中認為,過賬制度的產生還可以追溯到更早,理由是制度的完善是系統工程,應當有一個準備、醞釀與過渡時期。日本著名中國經濟史專家斯波義信在《寧波及其腹地》一文中說:“過賬制度確實是在16世紀60年代到17世紀2 0年代由寧波人所創立。”這是將該制度產生時間定義得最早的學者觀點。

在筆者看來,過賬制度或許最早可以追溯到乾隆年間。因為乾隆年間是寧波錢莊業最繁榮的時期,作為錢莊業的一個重要結算、匯兌及清算制度,于此時產生是比較合理的。試想,如果是危機和錢荒期間,經濟萎縮,哪個商人愿意用記賬的貨幣而不要現錢?所以,認為由于咸豐時太平天國之亂造成錢荒才實行過賬制度的觀點,是值得探討的。

此后,1853年的紐約、1872年的巴黎、1879年的大阪與1883年的柏林才相繼成立票據交換所。上海錢莊業成立票據交換所的時間則更晚。因此寧波錢莊的過賬制度確實是世界上最早的結算清算制度。

在當時實行的過賬制度下,有個問題來了:對于錢莊來說,庫存現金是沒有利息收入的,反而要支付更多保管費,從自身利益出發,錢莊一定會把庫存壓低到最低。如果需要支用大額現金,可以通過同業市場買進。假如大多數錢莊都是這樣,需要的現金遠多于可以供應的現金,那么現金的價格就會升高于它的名義價值之上,較多持有現金的錢莊就處于有利地位。當然,如果多余部分現金貸款于寧波本地客戶,也沒有流出,通過同城交換系統,仍然是自治平衡的。但是現實是寧波錢莊把大量的資金投入到了上海去生財,寧波民謠“江廈街錢莊多,放賬放到上海港”,就是生動的寫照。

話題回到周宗良身上。他發現,當時寧波錢業的現金升水是16元至17元,也就說,在寧波錢莊賬上的100元過賬洋,到上海取現銀出來后只剩83元至84元,而他的存款取出后要損失100多萬元,這是他絕對不愿意看到的。

于是,他精心設計和布局,與貝潤生一起在寧波合開恒孚錢莊,又從上海匯入20萬元,假手寧波大同行元益錢莊辦理交易,造成現金供應充足的假象,暗度陳倉。果然在短時間內,現金升水就回落到了6元至7元。

同時,周宗良又利用金融學術界權威林斗南,在《時事公報》上連續發文,激烈抨擊寧波錢業控制現水,操縱市場的惡習劣行,以此制造輿論,搶占道義制高點。在各界的呼吁和壓力下,鄞縣知事也發函寧波商會,要求取消呆板洋拆(即凍結同業拆息)。但是問題并沒有立刻得到解決,畢竟現水是寧波錢莊業傳統利益的一部分,老板們不會輕易放棄這塊在手多年的“蛋糕”。

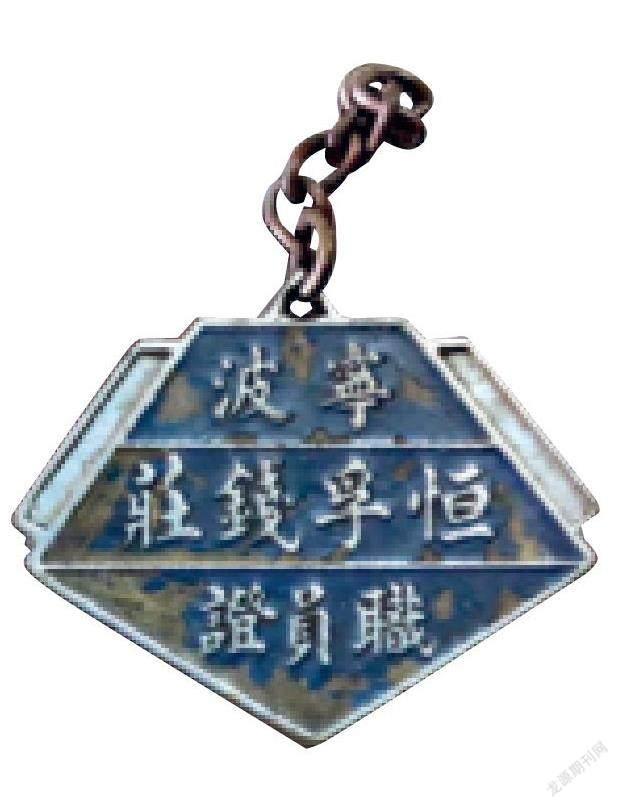

寧波恒孚錢莊職員證章。這家錢莊正是當年周宗良為平抑現水而與貝潤生合伙開設。

恒孚錢莊以拆單業務為主,周宗良的平現行為損害了其他錢莊的利益;另一方面,其他錢莊也識破了周宗良的平現呼吁,實際上夾帶著大量的自身利益,這引起了他們的強烈不滿。此時的寧波錢業,形成了以周宗良的恒孚錢莊為代表的多單錢莊(即現金輸出錢莊)一方,與其他缺單錢莊一方的直接沖突。19 17年5月18日,缺單錢莊聯合起來對多單錢莊停止過賬。

當周宗良發現主要矛頭是對他而來,便利用多單的優勢發起反擊。他根據寧波錢業莊規中“有現解現,無現聽拆”的規定,利用呆板洋拆取消的有利條件,抬高拆息,加大利率風險敞口,迫使缺單錢莊收回部分貸款,壓縮業務,加速資金從外地回流寧波,增加寧波市場的現銀共計,降低現升。

其實,很多缺單錢莊本來資金實力強過恒孚錢莊,但因投資放款太多、戰線太長,流動性出現問題造成了缺單。而周宗良利用輿論工具,每天在《時事公報》上公布錢莊缺單的情況。這屬于內部商業機密,如此一來,缺單錢莊的信譽與社會評價受到了嚴重影響,甚至出現了錢莊之間互相擠兌的現象。其中有幾家錢莊開始與恒孚錢莊合作,鏈條幫瓦解了。

另一方面,周宗良還利用貝潤生是中國銀行董事的身份,借助中國銀行的強大實力,來擠壓寧波的缺單錢莊。除了恒孚錢莊之外,他又開設同益銀公司,會同杭州、寧波兩地的中國銀行,先后運來現洋10 0萬元,游說缺單錢莊可以向中國銀行借款,并將所借現洋用于歸還欠恒孚的拆單。結果是恒孚收回了現洋,但是錢莊借銀行的錢是需要現洋歸還的,相當于恒孚原來的過賬洋變成了現洋,避免了現水損失。

他甚至運用政治手段,通過活動省府官員,以行政命令來消除現水。1918年8月2 7日浙江省長齊燮元發布命令,要求全省“自奉令之日起,限十日內,一律各處現水,嗣后市面用無論現錢交易,或以匯劃過賬,出人擬以現洋折算,不準再有現水發生貼現名目”。此令一下,杭紹地區現水漸平,但寧波錢莊業依然不為所動。

面對周宗良的多個招數,寧波錢莊極端地采取停止過賬的手段來表達強烈不滿,激起了一波錢業風潮。1918年9月8日,寧波大同行錢莊除恒孚及其他7家被拉攏的錢莊繼續營業外,其他2 9家一律停止過賬。甬市震動,各業停滯,市面恐慌。鄞縣自治委員蔡芳卿等人即召集在鄉士紳和各業董事開會商討辦法。上海同鄉會也對此甚為關切,派虞治卿、秦潤卿、張讓三等著名旅滬寧波幫代表人物來甬協商、斡旋、善后。

協商中,恒孚堅持140萬元以137. 5元計算,缺單各莊方面則堅持要以140萬元計算,相差3.5萬元,僵持不下。最后是虞洽卿從大局考慮,自掏腰包1.75萬元,并勸說缺單錢莊承擔1萬元、恒孚錢莊承擔0 . 7 5萬元,還規定以后匯費100元最多3元、100兩最多4元,以補現水。經過艱難的談判,寧波錢業終于在當年9月11日重新恢復過賬。這一波平抑現水的斗爭,最終以周宗良大獲全勝而告終,客觀上也對解決困擾寧波金融市場多年的現水問題起到了明顯作用。此后,現水現象雖然并未根絕,但其幅度就大大減少了。

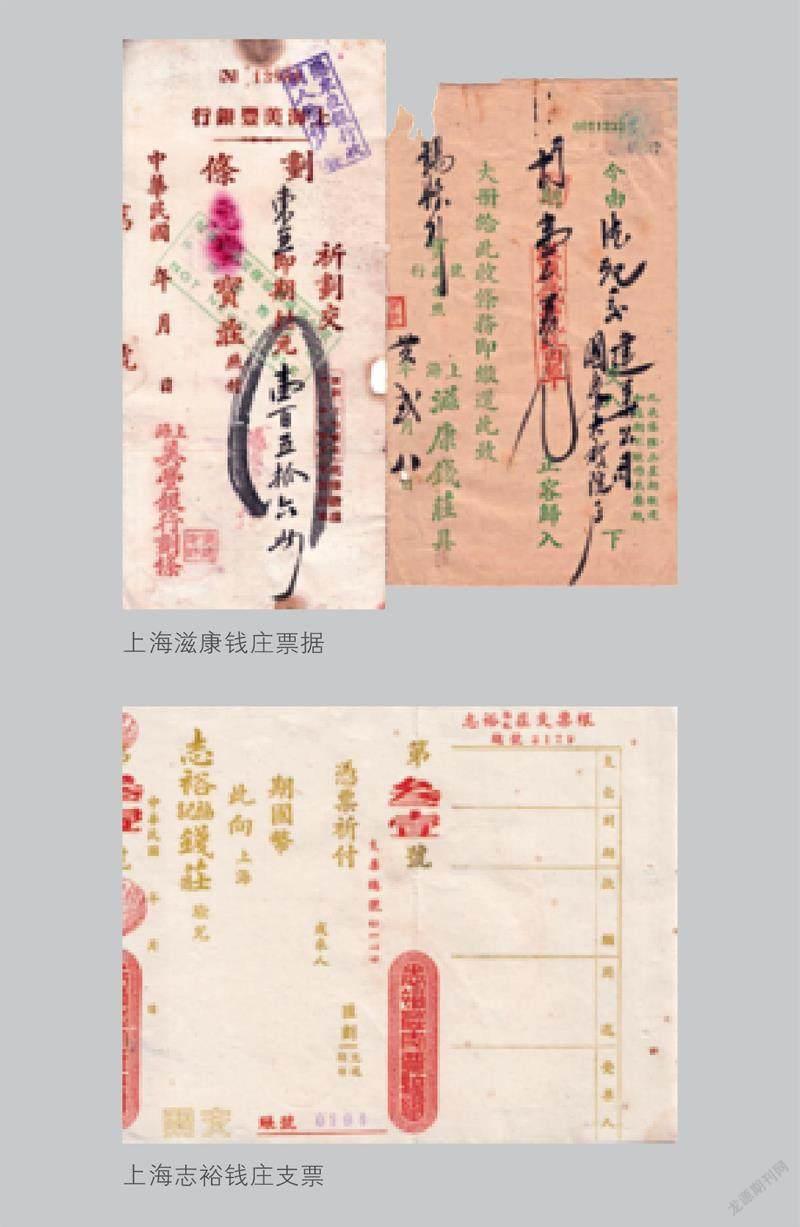

此次事件后,周宗良把巨額資金投資于金融和工商各類企業。1923年開始,他先后擔任浙江實業銀行董事大股東、中國墾業銀行董事、中國銀行董事、中央銀行理事政府公債基金保管委員會委員等等;并在上海投資有瑞昶、滋康、志裕、寶豐、恒隆、恒大和恒生等錢莊,牢牢占據了滬上金融業的一席之地。

這兩家錢莊都是當年周宗良在上海投資開設,由此他牢牢占據了滬上金融業的一席之地。

3272500218534

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22