2021年中國氯堿行業經濟運行分析及2022年展望

2022-03-21 08:54:34張培超

中國氯堿 2022年2期

關鍵詞:企業

張培超

(中國氯堿工業協會)

2021年中國氯堿行業經濟運行整體穩定,產能理性增長,開工率保持高位,出口明顯增長,受國家“雙控”政策等因素影響,主導產品市場波動較大,行業效益有所提升。

1 2021年行業經濟運行分析

1.1 產能理性增長,開工率保持高位

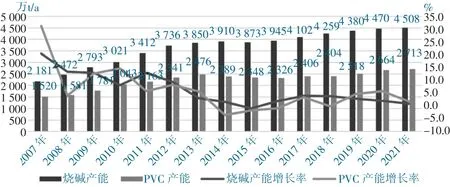

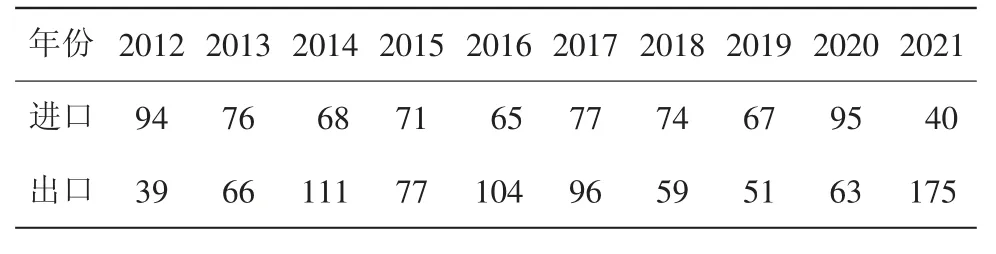

2021年,國內PVC企業71家,總產能2713萬t/a,產能凈增長48.5萬t/a(新增64.5萬t/a,退出16萬t/a),PVC產量估算約2130萬t,同比增長約2.5%。中國PVC進口40萬t,出口175萬t,表觀消費量約1 995萬t,同比下降約5.3%,見圖1。

圖1 中國燒堿和聚氯乙烯產能變化趨勢圖

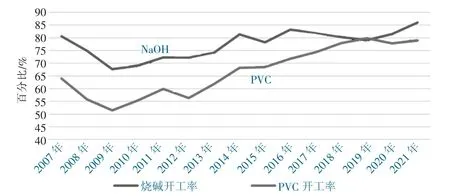

2021年,中國氯堿裝置開工率保持高位。國內疫情防控常態化,氯堿企業生產基本正常,除局部地區受疫情影響靈活調整開工和能耗“雙控”引起部分地區短時開工負荷降低外,其他時間裝置開工負荷較高。2021年燒堿開工率達86%,較上年提高5%,PVC開工率達79%,較上年提高1%,均保持高位,見圖2。

圖2 中國燒堿和聚氯乙烯裝置開工率走勢圖

1.2 燒堿市場和PVC市場明顯波動

2021年上半年,國內燒堿市場保持供需平衡,價格波動相對較小。下半年,部分省份發布能耗“雙控”措施,國內燒堿企業出現降負荷生產甚至停車現象,燒堿產量下降,市場貨源供應緊張,價格波動加劇。隨著電價和鹽價上調,燒堿生產成本明顯增加,企業運營壓力加大,也是支撐燒堿市場上漲的主要原因之一。此外,下游氧化鋁行業受能耗“雙控”影響較小,企業生產基本正常,由于進口鋁土礦減少,氧化鋁對燒堿消耗有所提升,下游氧化鋁行業消耗燒堿量增加,為燒堿市場上行形成支撐。燒堿市場于10月下旬達到近年新高,全國32%液堿均價1 941元/t。11月初,隨著部分省份限電好轉,燒堿裝置生產負荷提升,下游對市場高端價格存在一定抵觸,市場進入下滑通道。12月價格下行幅度收窄,年末局部液堿市場出現小幅回漲,見圖3。

圖3 中國32%離子膜燒堿市場走勢圖

受國際PVC供應短缺造成出口訂單增加,及部分省市能耗雙控措施使PVC企業開工率降低等多種因素綜合作用,2021年中國PVC市場出現較高價位運行。

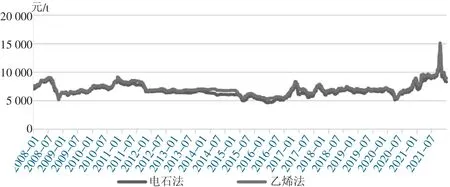

2021年1月國內乙烯法PVC最低價格7725元/t,電石法PVC最低價格6 937元/t。3月開始,受能耗“雙控”影響,內蒙多地電石生產企業普遍降低開工負荷,后續寧夏、陜西等地陸續出臺限電政策等,造成國內電石主產區產量下降,電石供應短缺,導致電石價格出現較大幅度波動,對PVC行情形成較大影響。此外受疫情和美國極寒天氣、颶風等影響,國際PVC市場供應短缺,外盤報價普遍偏高,拉動整個國際市場報價不斷走高。同時海外疫情持續,船運緊張、海運費上漲等因素,帶動外盤報價不斷拉升,支撐國內市場價格繼續上漲。10月,國內乙烯法PVC最高價格達15 150元/t,電石法PVC最高價格達14 610元/t。11月至年底,國內電力供應緊張情況有所緩解,電石和PVC裝置開工負荷均有明顯提升,國內PVC市場供需關系發生改變,市場價格從高位快速回落,但受成本面支撐,市場價格整體仍處于較高水平,見圖4。

圖4 中國PVC市場走勢圖

1.3 燒堿和聚氯乙烯出口呈現雙增長

2021年,中國燒堿出口148.2萬t,同比增長28%。其中液堿出口109.4萬t,同比增長84%,受澳大利亞和印度尼西亞等國家下游需求增長和國外液堿貨源供應不足等多重因素推動,中國液堿出口數量明顯增加,主要出口地為澳大利亞、中國臺灣和印度尼西亞,分別占比41%、15%和12%。集裝箱緊缺和較高海運費對中國固堿出口業務造成較大影響,中國固堿出口量減少,固堿出口量38.8萬t,同比減少31%。中國固堿出口相對分散,出口超過100個國家和地區,出口前五位的國家和地區分別為:越南、印度尼西亞、尼日利亞、俄羅斯聯邦和哈薩克斯坦,合計出口量占總出口量的43%。

2021年,中國燒堿進口量5.47萬t,同比增長25%。進口量增加主要是由于國內外液堿市場存在一定價差,部分貿易商采購國外貨源運抵中國所致。其中固堿進口量1.09萬t,同比增長40%,液堿進口量4.38萬t,同比增長22%,見表1。

項目直接負責的單位領導層,缺乏素養意識,只重效率不重質量,缺乏專業的項目指導,也沒有專業的技術支持團隊,因此很難保證工程的質量。另外,還有影響到質量管理的重要因素,就是中小型水利工程建設的經濟支撐主要來源于地方財政撥款,資金層層過濾之后,可利用的款項額度不大,而且地方單位價格低,常常出現難以按照計劃進行施工的情況。也有一些地方領導的愚昧無知,管理項目和處理問題上不知輕重,這也在一定程度上影響到工程建設的效率。很多項目負責人往往秉持質量第一的原則接手工程,但是在利益、進度和質量做選擇時,卻鮮少有人還堅持這一原則。

表1 2012-2021年中國燒堿進出口統計 萬t

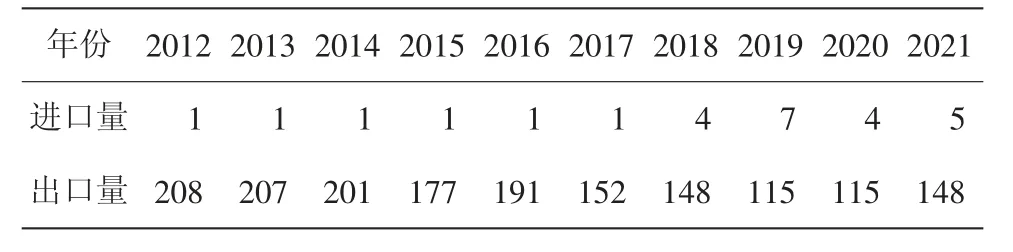

2021年,中國PVC純粉進口量39.9萬t,同比下降57.9%,PVC純粉出口量175.4萬t,同比增加177.8%。受寒潮、颶風以及洪水等因素影響,美國和歐洲等地PVC裝置開工受到較大制約,國際市場供應量收緊,價格迅速拉升。國內PVC進口量出現明顯下調,一般貿易進口量比例回落,來進料加工進口方式重新成為主導。

2021年,受國外貨源供應緊張且價格持續上漲支撐,中國PVC出口量明顯增加,但遠洋運力緊張的矛盾在下半年較為突出,限制中國PVC出口量的進一步增長。中國PVC純粉主要出口至南亞、東南亞以及中亞地區,其中出口印度30.4萬t,占17.3%;出口越南22萬t,占12.5%;出口孟加拉國16萬t,占9.1%;出口巴西8.6萬t,占4.9%;出口尼日利亞7.5萬t,占4.3%;出口埃及7.5萬t,占4.3%;出口哈薩克斯坦7.5萬t,占4.3%;出口阿聯酋7.3萬t,占4.2%;出口馬來西亞7.1萬t,占4%,見表2。

表2 2012-2021年中國PVC進出口統計 萬t

1.4 上游原料市場上漲明顯

(1)氯堿企業用電價格上漲

中國氯堿生產過程中,電貫穿整個生產工藝,電價的高低與企業競爭力的強弱有著直接關聯。不少氯堿企業具有自備電廠,受能源分布特點影響,北方地區配套自備電廠的比率較南方地區高。由于部分企業自備電廠規模較小,自發電成本較高,大多數企業依靠外購網電保持正常生產。2021年煤炭價格上漲,企業自發電成本明顯升高,大多企業加大外購網電的力度,但由于能耗“雙控”措施加強,國內局部地區出現短期限電現象,且網電價格出現較大幅度的上漲,氯堿企業用電成本明顯升高。

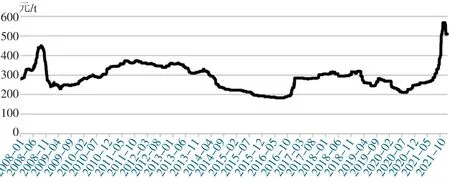

(2)原鹽市場達近年新高

除氯堿企業用電價格出現普遍上調外,國內原鹽市場出現大幅上漲。上半年受寒潮影響,國內北方地區海鹽減產,市場供需博弈較為明顯,原鹽市場震蕩上行。下半年受能耗“雙控”影響,部分井礦鹽企業出現關停。同時中國原鹽主要進口地——印度因疫情及自然災害影響,進口鹽貨船供應短期驟減,受多重因素影響,原鹽市場達到近年新高,年初國內原鹽均價約250元/t,11月中旬均價漲至約570元/t,盡管年末原鹽均價回落至510元/t,但仍處于較高水平,見圖5。

圖5 中國原鹽市場價格走勢圖

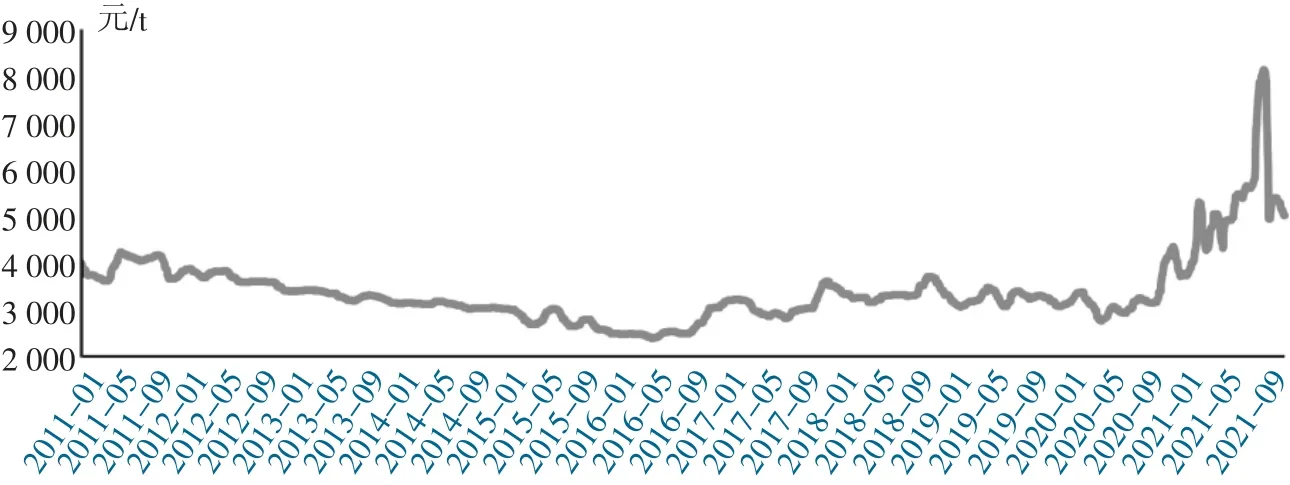

(3)電石市場波動明顯

2021年,在能耗“雙控”政策的影響下,中國電石裝置生產不穩定,市場價格隨之出現較大幅度波動。3月中旬開始,隨著內蒙地區執行能耗“雙控”措施,當地電石企業開工受到明顯制約,部分氯堿企業配套的電石裝置也降負荷減產甚至停車,甚至需要采購寧夏、甘肅等地貨源來保證PVC裝置的正常開工,國內電石行情突破2020年的高點,見圖6。

圖6 中國電石市場走勢圖

隨著下游開工負荷降低以及能耗“雙控”政策力度的放松,國內電石行情自高位理性回落,但成本較高仍支撐國內電石價格處于較高水平震蕩。三季度,西北部分省份增強能耗“雙控”措施力度,電石貨源供應緊張的矛盾局面加劇,推動電石行情連創新高。特別是9月陜西地區出臺限產措施,導致蘭炭供應緊張,電石成本支撐力增強,行情上漲速度明顯提升。2021年國內電石行情拐點出現在11月初,由于國家對煤炭市場的調控,動力煤價格下調,國內火電企業成本回落,發電積極性提升,電石廠家用電緊張局面緩解。與此同時,蘭炭價格下跌近50%,電石成本支撐明顯松動,在PVC市場持續下滑的影響下,國內電石行情快速回落。

1.5 下游行業需求多呈增長態勢

中國燒堿主要應用于氧化鋁、造紙、紡織、洗滌劑、醫藥、水處理等領域,燒堿下游消費領域與國民經濟緊密相關,隨著中國經濟持續增長,燒堿下游行業需求持續提升,2021年中國燒堿表觀消費量達3 748萬t,較2020年相比增長6.1%。其中,氧化鋁行業占中國燒堿消費首位,占比為31%,國內氧化鋁生產企業48家,產能9 045萬t/a,產量7 748萬t,同比增長5%。造紙行業作為傳統的燒堿下游領域,近年來由于在生產工藝上進步較快,并且隨著國家環保標準提升,大多數企業建有燒堿回收裝置,造紙行業的堿回收率不斷提高,單位產品耗堿量有所降低。但隨著國家“禁廢令”的實施,中國不再進口國外廢紙,部分大型企業提升國內造漿能力,對燒堿需求有所提升。并且“禁塑令”后,以紙代塑成為重要替代方向,這也將進一步推動紙制品的需求。2021年,全國機制紙及紙板(外購原紙加工除外)產量13 584萬t,同比上漲6.8%。

2021年,中國PVC表觀消費量為1 995萬t,下游消費結構基本保持穩定,主要應用于管材管件、型材門窗、地板、板片材以及薄膜等領域。其中,塑料管材管件消費占比約27%,塑料管道生產企業主要集中在沿海和經濟發達地區,隨著主要企業在全國生產基地布局逐步完善和產能的相繼投放,市場競爭進一步加劇,競爭方式也從區域競爭轉向全國競爭,推動中國管道行業朝著環保化和高性能化的方向發展。型材門窗在PVC下游消費占比約為16%,近年來國內塑料型材在重要城市、重點工程的高端消費需求市場上被鋁合金型材替代明顯,應用比例下降,導致塑料型材行業總體產量出現萎縮。PVC地板是近年來國內PVC下游領域表現非常突出的行業,PVC地板大部分出口至美歐等海外市場,同時在疫情期間,隨著國內新建醫院、老舊小區改造等需求拉動,大眾對PVC地板的認可度逐漸提高,也為PVC地板進入新型生態環保建筑市場帶來了機會。2021年,地板在PVC下游消費中的占比提升至12%,成為國內PVC下游消費領域的重要增長點。

2 2022年市場走勢展望

2.1 后市影響因素分析

(1)電價上漲大幅提高行業運營成本

2021年10月11日,國家發改委發布《關于進一步深化燃煤發電上網電價市場化改革的通知》,自2021年10月15日起實施,高耗能企業市場交易電價不受上浮20%限制。協會重點跟蹤調研了27個省(直轄市、自治區)的60家氯堿生產企業的電價調整情況,電價上漲的省份有23個,其他省份氯堿企業用電價格盡管暫時還沒有調整,但2022年使用電價基本確定上漲。個別省份電價上調幅度超過50%,且2022年氯堿企業用電價仍有進一步上調的可能。電作為氯堿生產的主要原料,約占燒堿成本的60%以上,電價上漲大幅增加氯堿企業運營成本。

(2)企業能耗水平將進一步影響生產成本

2021年11月15日,國家發改委等五部門聯合發布《高耗能行業重點領域能效標桿水平和基準水平(2021年版)》的通知,指導各地科學有序做好高耗能行業節能降碳技術改造,有效遏制“兩高”項目盲目發展。對煤制甲醇、煤制烯烴(乙烯和丙烯)、燒堿、純堿、電石、乙烯(石腦烴類)、合成氨等化工重點領域的能效標桿水平和基準水平進行了明確規定,并于2022年1月1日起執行。其中,30%離子膜液堿單位產品綜合能耗標桿水平為315 kg標煤/t,基準水平為350 kg標煤/t。45%離子膜液堿單位產品綜合能耗標桿水平為420 kg標煤/t,基準水平為470 kg標煤/t。98%離子膜固堿單位產品綜合能耗標桿水平為620kg標煤/t,基準水平為685kg標煤/t。

國家為推動高耗能行業提升能源利用效率,后續或將推出高耗能行業階梯電價等一系列政策,對于能耗較高的企業通過加收階梯電價等綜合政策,引導企業開展節能降碳技術改造,提高生產運行能效。

(3)外貿格局的變化將影響國內氯堿市場

國外疫情常態化,海運船期緊張,且燒堿產品生產成本提升,中國燒堿產品出口競爭力將有所減弱,而且不排除國內外市場價格倒掛,國外燒堿貨源運抵中國數量增加的可能。PVC外貿則隨國際PVC供應恢復正常,中國PVC出口量將有所減少。此外,隨著國際乙烯供需進入寬松期,海外乙烯市場進入較低價位運行,海外低價乙烯法PVC貨源沖擊國內市場的風險預期將增加。

(4)供需關系將持續影響市場走勢

從供應面來看,據統計,2022年燒堿計劃新增產能370萬t/a,PVC計劃新增產能200萬t/a,按經驗估算,預計2022年中國燒堿實際投產規模約150萬t,PVC實際投產規模約100萬t,未來兩年乙烯法PVC擴產項目增加,氯堿行業產能將持續小幅增長的態勢。

從消費面來看,燒堿下游消費領域仍將集中在氧化鋁、造紙、紡織印染、化工等行業。2022年,中國氧化鋁行業計劃新增產能860萬t/a,主要集中華北、華南和西南地區,大多擴建項目計劃上半年投產,對燒堿需求將有所提升。造紙行業將在“禁塑令”和“禁廢令”等政策影響下,紙制品產量預計繼續提升,對燒堿需求將有所增加。全球PVC地板用量的不斷提升,將帶動國內PVC地板產業繼續保持較高的增長速度。與發達國家相比,中國PVC地板應用規模仍處于較低水平,未來國內市場需求增長空間較大。在PVC傳統消費領域,隨著PVC管道、成套塑料異型材門窗系統在公租房等項目的應用,PVC管材管件、塑料型材行業或將出現新的增長點。

2.2 主要產品市場預測

2022年,中國燒堿和聚氯乙烯市場仍面臨著諸多因素的影響。一方面,能耗“雙控”政策實施力度的強弱和持續時間的長短,將直接影響電石市場貨源供應及價格,從而影響聚氯乙烯裝置的開工穩定性,進而影響市場供需關系。另一方面,氯堿企業用電價格陸續上調,生產成本提升,將對氯堿產品市場形成一定支撐。另外,全球新冠肺炎疫情仍在持續,由此導致的內外部經濟發展的不確定性不穩定性因素仍較多,中國氯堿外貿市場能否延續2021年的較好走勢,也將是國內氯堿市場波動的重要影響因素。

總體來看,受國內相關政策影響,在生產成本增加的支撐下,在下游需求較好的拉動下,中國燒堿和聚氯乙烯市場預計將處于相對較高水平運行。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26