從“雙重錯位鎖定”到“雙元解鎖”

2022-03-22 16:27:05梁中汪躍

社會科學研究 2022年1期

梁中 汪躍

〔摘要〕 傳統制造業在新時期如何有效實現綠色發展已成為關乎“雙碳”戰略目標和制造業強國建設的重大議題。為準確判斷綠色轉型的復雜阻滯情景,通過選擇典型細分行業進行分類測度和綜合分析,結果顯示我國傳統制造業正面臨一種特殊的“雙重錯位鎖定”困境。以“碳基路徑依賴”和“價值鏈底部增長”為內在邏輯的兩種鎖定機制同時并存,對其綠色轉型升級行動構成了嚴重抑制。針對上述情景,就引入“雙元解鎖”價值邏輯、構筑前瞻性的機會響應策略體系、培育轉型升級新動能、建立以中國為核心的區域價值鏈等關鍵政策進路進行系統分析,以期為全面提升傳統制造業綠色轉型治理現代化水平提供決策參考。

〔關鍵詞〕 傳統制造業;綠色轉型;雙重鎖定

〔中圖分類號〕F062.9 〔文獻標識碼〕A 〔文章編號〕1000-4769(2022)01-0068-09

〔基金項目〕國家社會科學基金一般項目“雙重鎖定情景下傳統制造業綠色轉型阻滯與突破路徑研究”( 19BJL087);安徽高校自然科學研究重點項目“新時期我國制造業價值鏈攀升情景判斷與機會識別研究”(KJ2019A0653)

〔作者簡介〕梁中,安徽財經大學工商管理學院教授;

汪躍,安徽財經大學工商管理學院碩士研究生,安徽 蚌埠 233030。

① Gregory C. Unruh, “Understanding Carbon Lock-in,” Energy Policy,vol.28, no.12, 2000, pp.817-830.

② 劉志彪:《中國參與全球價值鏈分工結構的調整與重塑——學習十九大報告關于開放發展的體會》,《江海學刊》2018年第1期。

一、引言

黨的十八大以來,深具高質量發展、生態文明建設和創新驅動意蘊的制造業綠色轉型議題,已成為頂層設計和發展實踐的重要指向。目前,傳統制造業在我國整個制造業體系中仍扮演著至關重要的角色,不僅直接關乎國計民生,更是發展戰略性新興產業的基礎支撐和培育新動能的重要來源。然而,傳統制造業也是能源消耗和污染排放的“重災區”,其長期以“三高一低”為主要特征的發展模式,不斷突破資源、環境和生態系統的可承載空間,引致大量結構性矛盾,成為當下推動制造業綠色轉型任務的首要難題。從演化經濟學的理論視角觀察,我國傳統制造業正面臨著特殊的“雙重鎖定”困境:以碳基路徑依賴①和全球價值鏈底部增長②為內在邏輯的鎖定機制同時并存,突出表現為產業和技術的綠色轉型之痛——“高碳化”與“低端化”雙重桎梏。還要看到的是,中國傳統制造業轉型發展面臨的國際環境日趨復雜,不穩定性和不確定性明顯增加,既要應對發達國家制造業“高端回流”和發展中國家“中低端分流”的競爭性擠壓,同時貿易環境的多變性也加大了引入先進制造技術的困難。這與雙重鎖定機制互為疊加,將嚴重阻礙、延緩甚至扭曲綠色轉型目標的實現,也對現有以“單維度解鎖”為導向的綠色轉型理論提出了挑戰。

從國家治理行動來看,自十八屆五中全會開始,以生態優先、綠色發展為導向的高質量發展模式被確立為頂層戰略邏輯,并在政策層面全面推進建立綠色低碳循環發展的制造產業體系;十九屆五中全會針對“十四五”規劃目標和2035年遠景目標,進一步提出要“促進經濟社會發展全面綠色轉型,廣泛形成綠色生產生活方式,碳排放達峰后穩中有降”。應該說,上述制度建構層面的持續革新,將為深受“雙重鎖定”之困的傳統制造業綠色轉型提供重大機遇。但必須清醒認識到,在“三期疊加”的經濟發展新常態下,加之新冠肺炎疫情對社會經濟發展的巨大沖擊,我國傳統制造業在“保就業”“穩增長”與綠色創新變遷成本之間的沖突不斷凸顯,多種轉型陣痛相互交織,而實踐中對政策路徑的選擇也充滿迷思。因此,如何科學把握傳統制造業綠色轉型的復雜阻滯態勢,如何構建突破路徑以實現“雙元解鎖”的戰略圖景,無論從理論層面的轉型邏輯建構還是從實踐層面的政策行動而言,都具有極為緊迫的探究意義。

二、文獻回顧與研究設計

自蕾切爾·卡遜《寂靜的春天》(1962)和羅馬俱樂部報告《增長的極限》(1972)出版以來,學界圍繞制造業綠色轉型問題的研究成果不斷涌現,主要集中在三個方面:

(一)基于碳鎖定視角的制造業綠色轉型障礙與解鎖路徑研究

主要從技術和制度交互演化層面上的鎖定形態和鎖定效應判定入手,對包括制造業在內的工業綠色轉型障礙和解鎖問題進行探索。在技術手段上,強調對碳排放、碳足跡和技術投入等變量的綜合測算分析[Bob van der Zwaan,Tom Kober,Francesco Dalla Longa,Anouk van der Laan and Gert Jan Kramer, “An Integrated Assessment of Pathways for Low-carbon Development in Africa,”Energy Policy,vol.117(June 2018), pp.387-395;徐盈之、陳艷:《中國省際碳鎖定的空間溢出效應——基于空間自回歸模型的實證研究》,《華南師范大學學報》(社會科學版)2018年第2期;王霞、張麗君、秦耀辰、張晶飛:《中國高碳制造業碳排放時空演變及其驅動因素》,《資源科學》2020年第2期。],并以此來判斷“碳鎖定”所引致的轉型阻礙效應。與發達國家相比,中國制造業發展過程中的環境問題,具有結構型、復合型、壓縮型的特點,推動其綠色轉型總體上面臨著體制障礙、技術障礙和階段障礙。[韓晶:《中國工業綠色轉型的障礙與發展戰略研究》,《福建論壇》(人文社會科學版)2011年第8期。]在解鎖路徑層面,相關成果主要集中于以旨在推動碳減排或降低鎖定程度為目標的理論構建和政策設計,如脫鉤與彈性脫鉤理論[OECD,“Analysis of the Links between Transport and Economic Growth,”Paris:OECD,2003;Petri Tapio, “Towards a Theory of Decoupling:Degrees of Decoupling in the EU and the Case of Road Traffic in Finland between 1970 and 2001,” Transport Policy,vol.12, no.2, 2005, pp.137-151.]、碳稅與碳交易機制[高鵬飛、陳文穎:《碳稅與碳排放》,《清華大學學報》(自然科學版)2002年第10期;吳力波、錢浩祺、湯維祺:《基于動態邊際減排成本模擬的碳排放權交易與碳稅選擇機制》,《經濟研究》2014年第9期;張希良、張達、余潤心:《中國特色全國碳市場設計理論與實踐》,《管理世界》2021年第8期。]、綠色轉型治理能力與體系建設等。[中國社會科學院工業經濟研究所課題組:《中國工業綠色轉型研究》,《中國工業經濟》2011年第4期;薛瀾:《國家綠色轉型治理能力研究》,《中國機構改革與管理》2016年第12期;Miguel Vazquez and Michelle Hallack,“The Role of Regulatory Learning in Energy Transition:The Case of Solar PV in Brazil,”Energy Policy,vol.114,2018, pp.465-481.]

(二)基于全球價值鏈視角的制造業綠色轉型與升級研究

在以生產國際分割為特征的全球價值鏈(GVC)分工體系下[程大中:《中國參與全球價值鏈分工的程度及演變趨勢——基于跨國投入—產出分析》,《經濟研究》2015年第9期。],中國傳統制造業發展的一個基本特征是“雙重嵌入”,即產業組織形態既嵌入本地產業集群,同時又嵌入全球價值鏈的低端環節。關于價值鏈嵌入存在兩種典型觀點:一是認為嵌入GVC對于后發國家制造業的轉型升級具有推動作用[Gary Gereffi, “International Trade and Industrial Upgrading in the Apparel Commodity Chain,” Journal of International Economics,vol.48,no.2,1999, pp.37-70;Davide Del Prete, Giorgia Giovannetti and Enrico Marvasi, “Global Value Chains:New Evidence for North Africa,” International Economics,vol.153,2018, pp.42-54.];二是認為GVC嵌入本質上是一種新型依附關系[劉志彪、張少軍:《中國地區差距及其糾偏:全球價值鏈和國內價值鏈的視角》,《學術月刊》2008年第5期。],并蘊藏著陷入“低端鎖定陷阱”和“模塊化陷阱”的風險。[Patrick Schroeder, Paul Dewick, Simonov Kusi-Sarpong and Joerg S. Hofstetter, “Circular Economy and Power Relations in Global Value Chains: Tensions and Trade-offs for Lower Income Countries,”Resources,Conservation & Recycling,vol.136,2018, pp.77-88;呂越、陳帥、盛斌:《嵌入全球價值鏈會導致中國制造的“低端鎖定”嗎?》,《管理世界》2018年第8期。]在全球價值鏈視角下,中國制造業的綠色轉型路徑與價值鏈升級路徑相契合[謝會強、黃凌云、劉冬冬:《全球價值鏈嵌入提高了中國制造業碳生產率嗎》,《國際貿易問題》2018年第12期。],均是從低附加值狀態向高附加值狀態的動態遷移和攀升過程[Gilmar Masiero, Mario Henrique Ogasavara, Ailton Conde Jussani and Marcelo Luiz Risso,“The Global Value Chain of Electric Vehicles:A Review of the Japanese,South Korean and Brazilian Cases,”Renewable and Sustainable Energy Reviews,vol.80,2017,pp.290-296.],因此其路徑選擇需要遵循雙重價值鏈范式,即強調全球價值鏈與國內綠色價值鏈的相互匹配。[周密:《后發轉型大國價值鏈的空間重組與提升路徑研究》,《中國工業經濟》2013年第8期;宋培、陳喆、宋典:《綠色技術創新能否推動中國制造業GVC攀升?——基于WIOD數據的實證檢驗》,《財經論叢》2021年第5期。]

(三)基于環境全要素生產率視角的制造業綠色轉型動力研究

環境全要素生產率對產出增長貢獻是判斷發展方式轉變的主要依據[陳詩一:《中國的綠色工業革命:基于環境全要素生產率視角的解釋(1980—2008)》,《經濟研究》2010年第11期。],亦即實現制造業綠色轉型的關鍵在于不斷提高由環境全要素生產率所代表的質量貢獻。[沈可挺、龔健健:《環境污染、技術進步與中國高耗能產業——基于環境全要素生產率的實證分析》,《中國工業經濟》2011年第12期。]具體研究內容聚焦于環境規制[申晨、李勝蘭、黃亮雄:《異質性環境規制對中國工業綠色轉型的影響機理研究——基于中介效應的實證分析》,《南開經濟研究》2018年第5期;沈春苗、鄭江淮:《環境規制、企業更替與制造業生產率——基于工業企業污染排放數據的實證檢驗》,《南京社會科學》2021年第3期。]、技術創新[徐建中、王曼曼:《綠色技術創新、環境規制與能源強度——基于中國制造業的實證分析》,《科學學研究》2018年第4期。]和開放程度[景維民、張璐:《環境管制、對外開放與中國工業的綠色技術進步》,《經濟研究》2014年第9期。]三個緊密關聯的維度,主要是通過分析其相互影響關系進而提出驅動轉型對策。相關結論表明,作為“碳密集”特征顯著的中國傳統制造業綠色轉型動力正由要素驅動向環境全要素生產率驅動轉換[齊亞偉:《中國區域經濟增長、碳排放的脫鉤效應與重心轉移軌跡分析》,《現代財經(天津財經大學學報)》2018年第5期。],而上述圍繞環境全要素生產率測度及驅動因素的研究成果,將對本研究關于轉型路徑的選擇提供重要參考。

綜合文獻梳理發現,該領域亟需深入拓展的問題包括如下三個方面:一是已有研究落腳點主要集中于寬泛的制造業或工業綠色轉型議題,且基本是采用單向鎖定的問題視角(即碳鎖定或價值鏈低端鎖定);但對傳統制造業這一更具綠色轉型需求的特定領域關注不足,尤其對“雙重鎖定”的特殊情景失于體察,導致相關結論難以有效回應新時代綠色轉型的雙元解鎖訴求。二是對于一般意義上的制造業綠色轉型困境具有基本共識,但僅停留在表面化的障礙因素分析層面,對作為后發大國的中國傳統制造業深層次阻滯問題尚缺乏系統辨識,未能清晰判斷雙重鎖定情景下的復雜阻滯態勢。三是對環境全要素生產率如何驅動綠色轉型的內在機制研究不足,同時突破路徑和政策設計偏重于對先發經驗的泛化借鑒,缺乏清晰的治理導向,而且對處于“變軌”期的綠色技術與制度變革可能引致出現的轉型機會問題關注不足,削弱了路徑構建的情景適應性和戰略前瞻性。

基于上述分析,本研究主要側重解決傳統制造業綠色轉型阻滯情景判斷及政策路徑構建問題,具體指向三個任務:一是綠色轉型情景判斷問題,傳統制造業的綠色轉型邏輯取決于其所處的特定情景,這是問題研究的基本出發點。二是綠色轉型阻滯機理分析問題,即阻滯何以形成,這是解決突破路徑問題的前置條件。三是綠色轉型突破路徑構建問題,即如何尋求突破轉型阻滯困境的動力、機會及響應策略,這是政策設計的基本依據。對此,本研究將從雙重鎖定的特定情景出發,借助脫鉤理論和GVC地位指數分析方法,選擇我國傳統制造業中的典型細分行業,分別對其“碳鎖定”和“價值鏈鎖定”效應進行測度,以把握鎖定狀態并明確變化趨勢。在此基礎上,圍繞雙重鎖定機制所引致的轉型阻滯態勢展開學理分析,并以雙元解鎖邏輯為導向展開政策路徑研究。

三、傳統制造業綠色轉型情景的測度分析

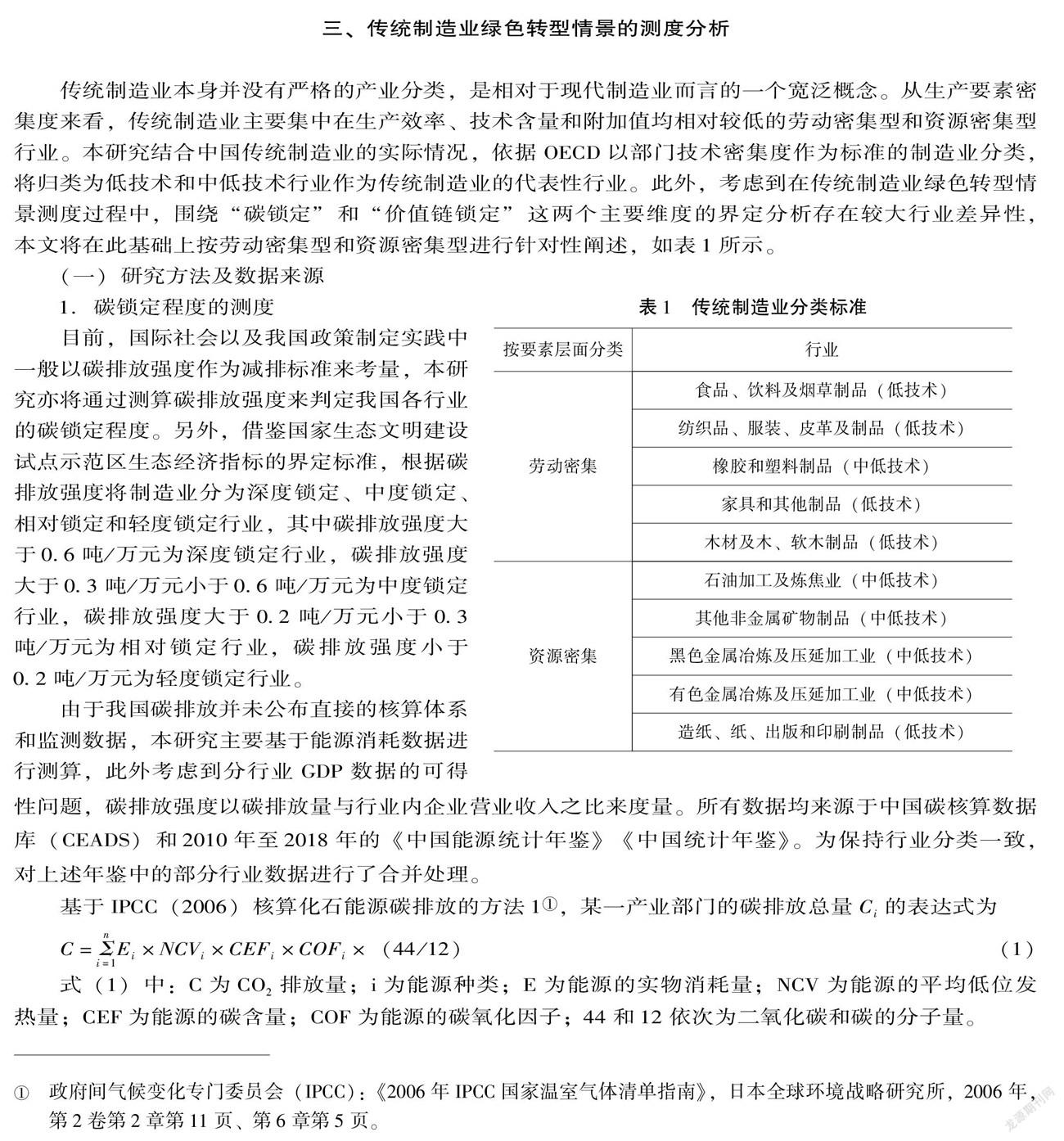

傳統制造業本身并沒有嚴格的產業分類,是相對于現代制造業而言的一個寬泛概念。從生產要素密集度來看,傳統制造業主要集中在生產效率、技術含量和附加值均相對較低的勞動密集型和資源密集型行業。本研究結合中國傳統制造業的實際情況,依據OECD以部門技術密集度作為標準的制造業分類,將歸類為低技術和中低技術行業作為傳統制造業的代表性行業。此外,考慮到在傳統制造業綠色轉型情景測度過程中,圍繞“碳鎖定”和“價值鏈鎖定”這兩個主要維度的界定分析存在較大行業差異性,本文將在此基礎上按勞動密集型和資源密集型進行針對性闡述,如表1所示。

(一)研究方法及數據來源

1.碳鎖定程度的測度

目前,國際社會以及我國政策制定實踐中一般以碳排放強度作為減排標準來考量,本研究亦將通過測算碳排放強度來判定我國各行業的碳鎖定程度。另外,借鑒國家生態文明建設試點示范區生態經濟指標的界定標準,根據碳排放強度將制造業分為深度鎖定、中度鎖定、相對鎖定和輕度鎖定行業,其中碳排放強度大于0.6噸/萬元為深度鎖定行業,碳排放強度大于0.3噸/萬元小于0.6噸/萬元為中度鎖定行業,碳排放強度大于0.2噸/萬元小于0.3噸/萬元為相對鎖定行業,碳排放強度小于0.2噸/萬元為輕度鎖定行業。

由于我國碳排放并未公布直接的核算體系和監測數據,本研究主要基于能源消耗數據進行測算,此外考慮到分行業GDP數據的可得性問題,碳排放強度以碳排放量與行業內企業營業收入之比來度量。所有數據均來源于中國碳核算數據庫(CEADS)和2010年至2018年的《中國能源統計年鑒》《中國統計年鑒》。為保持行業分類一致,對上述年鑒中的部分行業數據進行了合并處理。

基于IPCC(2006)核算化石能源碳排放的方法1[政府間氣候變化專門委員會(IPCC):《2006年IPCC國家溫室氣體清單指南》,日本全球環境戰略研究所,2006年,第2卷第2章第11頁、第6章第5頁。],某一產業部門的碳排放總量Ci的表達式為

C=Σni=1Ei×NCVi×CEFi×COFi×(44/12)(1)

式(1)中:C為CO2排放量;i為能源種類;E為能源的實物消耗量;NCV為能源的平均低位發熱量;CEF為能源的碳含量;COF為能源的碳氧化因子;44和12依次為二氧化碳和碳的分子量。

2.全球價值鏈地位指數的測度

主要采用GVC地位指數方法[Robert Koopman, William Powers,Zhi Wang and Shang-Jin Wei,“Give Credit to Where Credit is Due: Tracing Value Added in Global Production Chains,”NBER Working Papers,no.16426,2010.]進行測定。全球價值鏈地位指數越大,表明產業在全球價值鏈分工中所處位置越接近上游,國際分工地位越高。具體表達式如下:

GVC_Positionir=Ln(1+IVirEir)-Ln(1+FVirEir)(2)

式(2)中,IVir為r國i產業間接增加值出口,FVir為r國i產業出口中所蘊含的國外價值增值,Eir為r國i產業增加值出口額。IVirEir表示前向參與度指數,FVirEir表示后向參與度指數。考慮到數據的時效性、可獲取性以及完整度,本文所涉及的ICIO數據和貿易增加值數據均來源于亞洲開發銀行投入產出數據庫(ADB-MRIO)。[ADB-MRIO2018是由亞洲開發銀行編制的包含61個國家或地區和35個行業部門分類的國家間投入產出分析表。]

(二)研究結果

1.中國傳統制造業總體面臨較為嚴重的碳鎖定問題,其中資源密集型制造業更多呈現為深度鎖定和中度鎖定,勞動密集型制造業呈現為相對鎖定(見表2)。通過對比分析發現,中國技術密集型的現代制造業碳排放強度較低,普遍屬于輕度鎖定行業。此外,可以明顯發現,《中國制造2025》特別設定的綠色改造升級六大傳統制造行業,即黑色金屬冶煉及壓延加工業(鋼鐵)、石油加工及煉焦業(石化)、化學原料及制品制造業(化工)、有色金屬冶煉及壓延加工業(有色)、非金屬礦物制品業(建材)和造紙及紙制品業(造紙),其碳排放強度遠高于其他行業,均屬于深度鎖定和中度鎖定行業。

2.從碳鎖定程度的變化狀態來看,中國傳統制造業碳排放強度總體下降趨勢明顯(見圖1),但存在行業分化現象,其演化過程具有兩個突出特點:一是碳鎖定改善趨勢自2009年之后顯著趨緩,在2012年至2017年間基本呈現改善停滯狀態,表明我國傳統制造業綠色化發展從“十二五”期間開始進入攻堅克難的瓶頸期,綠色轉型阻力不斷加大;二是深度鎖定行業碳排放強度下降速度較快,但行業鎖定性質并未發生改變(其碳排放強度仍大于0.6噸/萬元),包括石油加工及煉焦、黑色金屬冶煉及壓延加工、非金屬礦物制造等在內的傳統資源密集型制造業依然是綠色化改造的重點領域;三是勞動密集型制造業碳排放強度較低,同時下降幅度也較為平緩,整體上亦未擺脫相對鎖定和輕度鎖定狀態(見圖2)。

3.傳統制造業全球價值鏈嵌入地位具有顯著的行業異質性(見圖2和表3)。從細分行業來看,我國紡織、皮革、食品、飲料和煙草等勞動密集型行業的GVC分工地位較低, 與美國、日本等發達國家相比處于弱勢地位,處于全球價值鏈的相對下游位置(在2000—2010年間有部分行業持續下降,2010年以后整體開始呈現出微弱的攀升趨勢)。除其他非金屬礦物行業之外,包括造紙、焦炭和金屬加工等在內的傳統資源密集型行業GVC地位相對較高,總體處于價值鏈的中端位置,且在2000—2017年間基本保持穩定。從參與全球價值鏈分工的路徑來看,我國傳統勞動密集型行業盡管價值鏈參與程度較高,但國內增加值在總出口增加值中所占的比重較低,并且主要是依靠勞動力優勢實現了大部分的價值增值, 在品牌和設計等高附加值環節競爭力不足[劉琳:《中國參與全球價值鏈的測度與分析——基于附加值貿易的考察》,《世界經濟研究》2015年第6期。],全球價值鏈的“低端鎖定”特征較為明顯。相較而言,傳統資源密集型行業更多是以基礎原料和初加工產品提供者的角色嵌入全球價值鏈,作為我國大宗貿易商品行業,其GVC地位指數的高位運行背后意味著大量的環境污染和資源損耗。[劉斌、魏倩、呂越、祝坤福:《制造業服務化與價值鏈升級》,《經濟研究》2016年第3期。]

四、從“雙重錯位鎖定”到“雙元解鎖”的路徑突破

(一)傳統制造業綠色轉型的“雙重錯位鎖定”效應分析

綜合上述分析可以發現,新時期中國傳統制造業綠色轉型發展的情景極為復雜,特別是各細分行業在其碳排放程度和全球價值鏈嵌入位置上,存在一種獨特的“雙重錯位鎖定”現象(見表4):以紡織品、服裝、皮革等為代表的勞動密集型制造業,碳鎖定程度低,但全球價值鏈低端鎖定程度較高;以焦炭、精煉石油和造紙等為代表的資源密集型制造業,碳鎖定程度高,然而其GVC分工處于相對中端位置,亦即價值鏈低端鎖定程度較低。從本質而言,“雙重錯位鎖定”現象是我國傳統制造業綠色轉型阻滯困境的一種外在折射,揭示了“高碳化”增長路徑與“低端化”價值鏈嵌入路徑的交錯強化機制,亦即愈是高碳化的產業其國際分工地位相對愈高(資源環境成本愈大),愈是低碳化的產業其國際分工地位相對愈低(在高附加值環節國際競爭力愈小)。

與綠色轉型升級的正向邏輯不同(綠色化程度愈高→附加值愈大→全球價值鏈的競位能力愈強),“雙重錯位鎖定”機制扭曲了一般意義上的綠色升級路徑,即通過將高碳化資源型行業鎖定在GVC中高端位置,進一步強化了資源輸出和能耗排放;同時把勞動密集型行業鎖定在GVC低端位置,不斷抑制其產業價值攀升空間。具體而言,一方面我國以出口加工和貿易為主導的勞動密集型制造業,其GVC嵌入和發展長期依賴勞動力成本比較優勢,“中間品”出口比重低,基于研發、設計和品牌價值的GVC高端遷移能力嚴重不足,導致在發達經濟體跨國公司的技術和品牌優勢壓制下,產業發展的“逐底競爭”邏輯逐漸形成,價值鏈低端鎖定格局不斷趨向固化。另一方面,以石油、有色、造紙為代表的資源型制造行業,盡管GVC嵌入位置相對較高,行業總產值占世界總產值比重大,但出口產品中來自國內的間接增加值不高,產業發展“大而不強”、附加值創造能力低的特征較為突出(特別是側重能源與礦產資源低層次開發利用的外向擴張策略,還存在“中國為發達經濟體消費而污染”的問題)[彭水軍、張文城、孫傳旺:《中國生產側和消費側碳排放量測算及影響因素研究》,《經濟研究》2015年第1期。],不但面臨著深層次的價值鏈低端俘獲問題,而且被深度鎖定在高碳化生產環節,難以實現產業規模增長與碳排放的強脫鉤。

在制造業外向型發展的慣性邏輯下,上述“雙重錯位鎖定”現象蘊含著一種交互強化機制,兩個典型細分行業的“價值鏈低端鎖定”與“碳鎖定”效應相互疊加影響。前者通過“逐底競爭”機制不斷固化初始比較優勢,將從整體上增大產業投資和要素配置的“利碳化”偏好;后者所遵循的碳基市場邏輯會抑制綠色技術創新和要素優化,從而逆向強化GVC低端鎖定。二者共同阻滯了中國傳統制造行業的勞動力和能源等資源稟賦優勢向國家競爭優勢的有效轉換,同時也對其產業綠色轉型升級行動構成了深層約束。需要進一步明確的是,從演化機理來看,傳統制造業綠色轉型阻滯情景的形成具有多種原因,不僅是現有國際產業分工特征和全球價值鏈主導權競爭格局的一種客觀反映,更直接受到產業基礎、創新水平和升級戰略等內部因素的影響。換言之,中國傳統制造業在融入國際經濟體系的過程中,受制于自身產業低質量發展的客觀條件約束(包括技術與市場“兩頭在外”、生產能力與技術能力相對分離等結構性缺陷),以及長期基于資源規模擴張和技術引進累積獲取競爭優勢的發展范式,逐漸塑造了與之互嵌的“高碳—低端”化技術經濟體制,這也是引致傳統制造業綠色轉型升級阻滯困境的隱性成因機制。

(二)基于“雙元解鎖”導向的政策路徑

綜合前文所述,我國傳統制造業“高碳化”與“低端化”錯位鎖定格局猶如“硬幣的兩面”,在產業系統運行的視角下,前者折射了經濟投入過程的高能耗、高排放和高生態成本特征,后者則呈現為終端產出的低質量、低效益和低技術創新水平,本質上是一種技術經濟與環境系統演化失調的結果。因此,僅著眼于硬幣的一面,單邊強調以“碳減排”或降低GVC低端鎖定程度為主要導向的“單維解鎖”邏輯不是“綠治”之本,只有把問題置于更為寬域的“雙元解鎖”視野中來分析,才能準確探尋復雜阻滯態勢下的升級突破路徑。從上述思考出發,本文結合我國傳統制造業轉型發展的獨特現實情景,針對綠色轉型治理過程中的轉型治理導向如何確立、轉型機會如何響應、轉型新動能如何培育以及價值鏈嵌入新路徑如何構建等四個關鍵政策議題展開進一步討論,以期為全面提升新時期傳統制造業綠色轉型治理現代化水平提供決策參考。

1.引入 “雙元解鎖”價值邏輯,探索構建新型綠色轉型治理機制

在國際產業分工格局深度調整背景下,傳統制造業綠色轉型治理包含著鮮明的時代意蘊,具有典型的后發大國治理議題建構特征。從現實治理情景來看,傳統制造業不僅要解決域內綠色轉型阻滯問題,同時還要面對嚴峻的外部競爭性擠壓,亟待從系統治理的邏輯出發,探索構建以“雙元解鎖”為價值導向的新型綠色轉型治理機制。作為一個新的整合性政策分析框架,“雙元解鎖”更加強調環境生態、社會生態和產業生態的平衡融合,堅持綠色轉型路徑與價值鏈升級路徑相契合,以統籌推動實現“碳解鎖”和“價值鏈解鎖”的雙元目標。從綠色轉型的根本要求而言,“雙元解鎖”的戰略圖景最終指向高質量發展,兩個目標實質上均是從低附加值狀態向高附加值狀態的動態遷移和攀升過程,在全要素生產率視角下就是不斷提高由綠色全要素生產率所代表的質量貢獻。對此,一方面要充分發揮創新對綠色全要素生產率的驅動效應,利用我國在創新資源集聚配置方面的新型舉國體制優勢,健全綠色科技創新投入、研發激勵和推廣應用機制,以“專精特新”為基本發展導向,重點圍繞綠色裝備制造、綠色新材料、規模化儲能、碳捕集利用與封存等共性關鍵核心技術領域進行創新突破,為傳統制造業綠色轉型提供源頭技術保障。另一方面,應注重系統構建綠色價值實現機制,在強化環境規制剛性管控功能、用綠色“緊箍咒”倒逼低端制造業轉型的同時,要更加強調從市場誘導層面來解決內生驅動問題,盡快建立和完善能夠有效反映資源環境成本的要素價格機制和生態產品價值實現機制。同時要注重建設指向“碳達峰”“碳中和”的公共服務平臺,包括碳標簽評價、用能企業能耗監測等機制,以改變要素配置的利碳化導向,并降低基于初級比較優勢的投資吸附效應。

2.把握全球氣候治理機制變革機會,構筑前瞻性的主動響應策略體系

“后巴黎時代”的全球氣候治理體系和秩序正在發生深刻變革,作為最大的發展中國家,中國率先提出應對氣候變化自主貢獻方案,并把實現“碳達峰”“碳中和”納入國家生態文明建設整體布局,已成為全球生態文明建設的重要參與者、貢獻者和引領者。上述背景意味著未來一個相當長的時期內(即中期2030年、遠期2060年,其中“十四五”是“碳達峰”的關鍵期),包括經濟增長方式、能源體系和消費模式等社會經濟系統意義上的綠色化嬗變,在對傳統制造業發展帶來巨大挑戰的同時,也將為其綠色轉型行動開啟歷史性機會窗口。對此,一是要充分認識到“碳排放”資源的巨大價值(在以碳中和為導向的全球綠色工業革命快速勃興背景下,將是一種具有國家競爭意義上的戰略資源),在強化傳統制造業綠色融合和生態鏈接、提高產業鏈供給體系質量的基礎上,以“碳達峰”和“碳中和”目標為牽引,主動參與包括碳關稅、碳交易、排放量參照標準等在內的相關國際規則和環境標準制定,積極謀求在國際碳交易市場上的主動權和話語權;二是要統籌考慮各細分行業的技術經濟性差異和綠色溢價差異,在建設全國統一碳市場過程中,針對電力、鋼鐵(均屬于碳中和技術成熟,綠色溢價較低)和石化、化工、造紙、有色金屬(均屬于碳中和技術不成熟,綠色溢價較高)等重點行業,探索建立實施“差別碳價”機制,以更好實現不同行業間的有效減排;三是著眼于“雙碳”格局下的全球價值鏈重構趨勢,以提升傳統制造業綠色價值鏈競爭能力為導向,對其研發、制造、包裝、物流和服務等各個環節的產業價值進行重新定義,加快推動由“超大規模產業鏈”朝著“綠色全產業鏈”方向轉型,探索構建具有戰略主導權的綠色價值鏈新型治理體系。

3.加快推動傳統制造業數字化滲透與應用,培育轉型升級新動能

在全球數字技術變革情景下,加快傳統制造企業生產裝備及其物流、營銷和市場服務等環節的數字化滲透與應用,培育綠色轉型新動能,對于突破傳統制造技術范式、賦能傳統產品迭代升級、提升產業全球價值鏈分工地位具有重要意義。目前ICT(Information Communication Technology)對我國傳統制造業的技術替代和滲透還處于初始發軔階段,“產業數字化”在傳統產業增加值中的比重極低(2018年僅為8.8%,其中“食品、飲料制造及煙草制品業”“化學工業”等占比甚至不到3%[《〈中國數字經濟規模測算與“十四五”展望研究報告〉發布》,2020年9月7日,https://m.gmw.cn/baijia/2020-09/07/34163037.html,2021年11月5日。]),從制造產能、市場需求和ICT應用場景的拓展趨勢來看,未來可持續增長的空間巨大。為此,一是要強化頂層設計和政策創新,重點錨定紡織、食品、飲料、煙草、石化、鋼鐵、造紙等典型傳統制造行業,統籌研究制定具有細分行業針對性的數字化轉型技術路線圖和實施方案,通過示范推廣和技術對接,引導企業開展制造設備和生產線數字化改造,并推動其“上云上平臺”;二是以打造區域性制造業數字化集群為抓手(實踐中可以選擇若干特定區域作為試點起步),重點加強傳統制造業數字化的產業生態系統建設,利用工業App、數字化制造資源平臺、數字化共享工廠(車間)等“產業大腦”,全面打通上游技術研發、中游制造工藝與能源管控、下游物流供應與產品服務間的數據流,以實現業務數據的高質量采集、流通和集成共享;三是積極促進傳統制造業數字化轉型服務商的發展,其中重點是培育跨行業、跨領域和全鏈條服務特性的工業互聯網平臺(包括系統解決方案供應商和運營服務商),健全工業互聯網安全保障體系,為持續推動傳統制造業向數字化、綠色化和服務化方向轉變提供服務支撐。

4.立足“雙循環”新發展格局,加快構建以中國為核心的區域價值鏈

受大國政治角力、新冠疫情等非經濟性因素沖擊,當前全球產業供應鏈生態面臨巨大威脅,中國傳統制造業的GVC嵌入與攀升環境不確定性快速放大。必須清醒認識到,在“雙循環”發展格局下,我國傳統制造業既要充分嵌入全球價值鏈,謀求全球化市場帶來的技術溢出效應和產業資本增值,同時也要突破現有以歐美發達經濟體為主導的GVC格局,探索構建具有主導競爭優勢的區域價值鏈(RVC),以削弱“鏈主反攀升壓制”影響,真正推動實現全面開放新格局。具體而言,一方面要從產業戰略設計層面,將區域價值鏈確立為我國傳統制造業發展和布局的重點方向,并以其為載體促進綠色技術升級、拓展新市場和培育良性國際競合關系,探索突破全球價值鏈低端鎖定困境的新路徑;另一方面,堅持立足“國內大循環為主體,國內國際雙循環”新格局,依托超大規模市場、優質產能和技術比較優勢,重構基于“共同與可持續發展”原則的區域價值鏈分工體系。其中,特別要圍繞南南合作和“一帶一路”新興國際市場需求,重點針對南亞、東南亞、西亞、中歐等不同次級區域的要素稟賦和營商環境,開展差異化制造產能合作和協同升級,引領構建中國主導的區域價值鏈,并在此基礎上通過技術和生產分工的階梯式轉移進一步推動RVC進入全球價值鏈體系,在更大范圍、更高水平上促進傳統制造業產能輸出與合作。

(責任編輯:冉利軍)

sdjzdx202203231631