造價失衡下重大工程關鍵主體創新行為合作演化

——基于隧道工程業主與承包商的合作行為分析*

2022-03-23 09:11:24宋蕓謝洪濤蔡超勛

項目管理技術 2022年3期

宋蕓 謝洪濤 蔡超勛

(1.昆明理工大學管理與經濟學院,云南 昆明 650093;2.高速鐵路軌道技術國家重點實驗室,北京 100081;3.中國鐵道科學研究院集團有限公司,北京 100081)

0 引言

改革開放以來,我國隧道工程領域取得的成就有目共睹,建設規模、運營時長均為世界第一,隧道工程修筑技術快速提高[1-2]。在我國隧道工程事業快速發展的同時,隧道工程建設管理卻面臨許多亟待解決的問題,這突出體現在工程造價失衡導致施工承包商的嚴重虧損,以及進一步引發的合同違約、質量事故、環境破壞、技術進步受阻、專業隊伍瓦解等一系列問題[1]。汪浩基于新舊定額下的隧道施工成本測算進行了對比,得出了新定額比舊定額更符合鐵路建設發展趨勢的結論[3]。翟旭東對鐵路隧道工程的3種定額進行了對比測算,研究指出高鐵定額造價水平更接近現場實際[4]。杜海蓉以樣本隧道為載體,從編制辦法、定額水平和綜合指標3個層次量化對比分析鐵路與公路隧道造價水平的差異,研究指出雖然鐵路隧道的設計以及質量標準均高于公路隧道,但是鐵路隧道綜合造價指標低于公路隧道的18.5%~27.4%[5]。近年來,隧道工程界對于工程造價失衡、虧損嚴重的問題反映頗多,但是學術界對于造價失衡的原因、造成的后果以及解決之道的研究仍然較少見諸報道。

目前我國建設工程領域推行以定額為基礎的造價管理體系,定額的修訂需要有一定的周期,而我國的市場環境和技術環境都具有高度的動態性,人、材、機、施工技術、質量控制標準乃至質量檢驗方法等生產要素快速變化,工程定額體系的調整速度難以匹配建設環境的變化速度,這些都容易導致造價失衡。演化博弈的核心思想源自達爾文的自然選擇理論,能夠反映群體行為選擇的動態演化過程[6-7],因此比較適用于研究關鍵主體,如業主與承包商行為模式的演變過程。基于此,本文主要研究造價失衡下重大工程關鍵主體的創新行為合作演化,并采用演化博弈分析方法,探討隧道工程中造價失衡下業主與承包商合作行為的演化過程與調控策略,擬為隧道工程建設管理提供理論支撐。

1 隧道工程業主與承包商行為選擇的影響因素分析

由于隧道工程具有高度的動態性、模糊性、不確定性,在業主和承包商之間存在顯著的信息不對稱、知識不對稱,因此業主在進行隧道工程建設管理時比較傾向于采用高度剛性的合同體系,為降低投資控制風險,高度依賴于設計規范與工程定額,同時對設計變更嚴加控制;此外,為了降低質量控制風險,業主主要采用事后質量檢驗的方法對施工質量加以管控。近年來,隨著質量檢驗技術的飛速發展,業主的隧道工程質量檢驗能力得到極大提高。而對承包商而言,其主要策略是利用信息優勢和經驗優勢以及隧道工程的模糊性等特點采取各種機會主義行為,包括偷工減料、拖延工期、討價還價等,這些行為都將最終損害業主的利益,同時很容易使雙方陷入合作困局。

基于上述分析可知,影響業主與承包商行為選擇的主要因素包括:雙方目標和利益的沖突程度、工程技術與問題的模糊性、雙方的信息和知識不對稱水平、業主的質量檢驗能力、業主獲得現場信息的能力等。

2 業主與承包商行為選擇的演化博弈模型

2.1 模型基本假定

根據上述分析,對博弈模型提出以下基本假定:

假設1:在隧道工程建設管理過程中,業主會采取各種先進的信息技術和質量檢驗技術加強對施工現場的控制,以實現工程質量安全處于可控狀態,但業主單純依靠控制手段,不能促使承包商在施工中的積極配合。在現有質量檢驗技術條件下,承包商偷工減料的空間雖已被大大壓縮,但承包商可以利用不平衡報價、信息優勢和施工操作的便利條件,破壞工程的最優施工狀態,導致盈利空間較大的工程量增加,同時通過各種手段拖延工期,獲得討價還價的空間。

假設2:由于隧道工程的獨特性,常規隧道工程定額并不能作為隧道工程合同計價的依據,即便在工程開工前開展了相關研究,同樣也會存在許多不合理之處。因此,業主有兩種管理策略,第一種是按照經修訂的定額進行計價、招標、合同管理與投資控制,稱之為“控制策略”;第二種是按照經修訂的定額進行計價確定一個初步的合同價格,同時在施工合同中要求承包商向業主公開全部的成本信息,雙方在工程施工過程中根據實際發生的成本據實測算綜合單價,確定綜合單價,對此可稱之為“協商策略”。

假設3:承包商也有兩種策略,一種是積極合作策略,積極配合業主與設計,充分共享信息,優化施工方案,加快施工進度;另一種是與業主消極合作,盡量利用自身優勢采取各種機會主義行為,保留信息或者傳遞不真實的信息,選擇對己方有利的施工方案。

假設4:業主與承包商的策略選擇構成了四種策略組合:(協商,積極合作)、(協商,消極合作)、(控制,積極合作)和(控制,消極合作)。假設業主采用協商策略的概率為m∈[0,1],則控制的概率為1-m。在這個時候,承包商選擇合作的概率是n∈[0,1],選擇消極合作的概率為1-n。

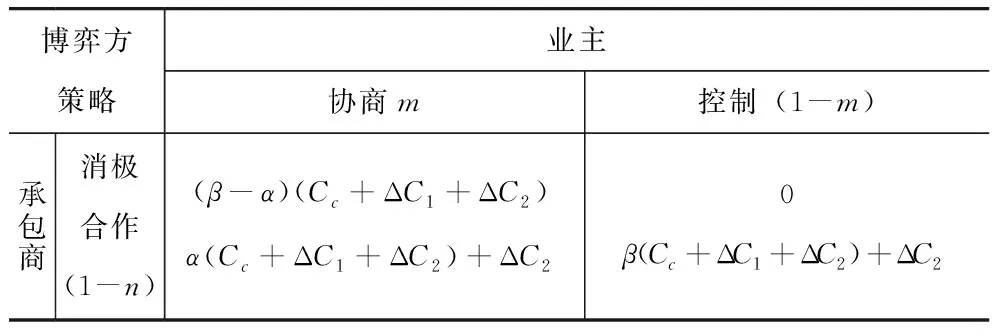

假設5:隧道工程的投資控制效果主要受業主和承包商合作質量的影響,當承包商積極合作,全面共享信息且業主愿意協商確定綜合單價時,隧道工程的造價就會趨于合理,承包商就會有合理的利潤,而業主就能將隧道工程的總投資控制得更好。假設承包商的實際成本Cc,承包商的利潤為αCc,α>0,此時項目的總投資水平為Ic,Ic=(1+α)Cc;當承包商消極合作時,隧道工程的投資將會產生無效耗費ΔC1,此時承包商的實際成本為Cc+ΔC1,承包商采取機會主義行為且隱藏信息獲得額外計量成本ΔC2,納入業主計量的成本為Cc+ΔC1+ΔC2,承包商的總利潤為β(Cc+ΔC1+ΔC2)+ΔC2,-1<β<1,項目的總投資為Id=(1+β)(Cc+ΔC1+ΔC2)。

假設6:在(協商,積極合作)情境下,結合隧道工程建設管理情景,業主愿意通過協商來確定合理綜合單價,給予承包商合理的利潤空間,承包商愿意全面分享工程成本信息、施工過程信息,以便業主控制承包商的機會主義行為,此時總投資控制在Ic,業主的收益為Id-Ic=(1+β)(Cc+ΔC1+ΔC2)-(1+α)Cc=(1+β)(ΔC1+ΔC2)+(β-α)Cc,承包商的效用為αCc。在(協商,消極合作)情境下,業主愿意就單價進行協商,承包商消極合作,隧道工程的投資將會產生無效耗費ΔC1,此時承包商的實際成本為Cc+ΔC1,承包商采取機會主義行為且隱藏信息獲得額外計量成本ΔC2,納入業主計量的成本為Cc+ΔC1+ΔC2,承包商的總利潤為α(Cc+ΔC1+ΔC2)+ΔC2,項目的總投資為I′d=(1+β)(Cc+ΔC1+ΔC2),此時業主的收益為Id-I′d=(β-α)(Cc+ΔC1+ΔC2)。在(控制,積極合作情境下),業主按照經修訂的定額進行投資控制,而承包商積極配合業主的管理,不采取機會主義行為,承包商的實際成本和計量成本均為Cc,承包商的收益為βCc,此時項目的總投資水平為I′c=(1+β)Cc,業主的收益為Id-I′c=(1+β)(ΔC1+ΔC2)。在(控制,消極合作情境下),業主按照經修訂的定額進行投資控制,而承包商消極配合業主的管理,采取機會主義行為,隧道工程的投資將會產生無效耗費ΔC1,此時承包商的實際成本為Cc+ΔC1,承包商采取機會主義行為且隱藏信息獲得額外計量成本ΔC2,納入業主計量的成本為Cc+ΔC1+ΔC2,承包商的總利潤為β(Cc+ΔC1+ΔC2)+ΔC2,項目的總投資為Id=(1+β)(Cc+ΔC1+ΔC2),業主的收益為0。

2.2 演化博弈模型構建

基于上述的假設和分析,構建出業主及承包商之間合作行為的博弈支付矩陣,見表1。

表1 業主和承包商的博弈支付矩陣

(續)

(1)業主平均收益的計算。

業主采用激勵分享策略時的收益為

Uo1=n[(1+β)(ΔC1+ΔC2)+(β-α)Cc]+(1-n)(β-α)(Cc+ΔC1+ΔC2)

=n(1+α)(ΔC1+ΔC2)+(β-α)(Cc+ΔC1+ΔC2)

業主采用控制策略時的收益為

Uo2=n(1+β)(ΔC1+ΔC2)

業主的平均收益為

(2)承包商平均收益的計算。

承包商采用積極合作策略時的收益為

Uc1=mαCc+(1-m)βCc

=[m(α-β)+β]Cc

承包商采用消極合作策略時的收益為

Uc2=m[α(Cc+ΔC1+ΔC2)+ΔC2]+(1-m)[β(Cc+ΔC1+ΔC2)+ΔC2]

=[m(α-β)+β](Cc+ΔC1+ΔC2)+ΔC2

承包商的平均收益為

3 業主與承包商行為選擇的演化路徑分析

3.1 業主行為策略的演化路徑分析

根據Malthusian的動態方程原理,當采取一項策略的個體收益要比群體平均收益高時,此時這個策略就會逐漸增長,基于此可得到業主行為轉移成演化博弈的復制動態方程表達式為

=m(1-m)(Uo1-Uo2)

=m(1-m)(α-β)[(n-1)(ΔC1+ΔC2)-Cc]

f′o(m)=(1-2m)(α-β)[(n-1)(ΔC1+ΔC2)-Cc]

令fo(m)=0

求出:m=0;m=1。

(1)當β<α時,總有f′o(0)<0,如圖1a所示,m*=0是業主的穩定策略,即只要業主采用協商策略時的單價利潤系數大于業主采用控制策略時承包商單價利潤系數時,業主都會逐漸向控制策略轉移,“控制策略”是業主的演化穩定狀態。

(2)當β>α時,總有f′o(1)<0,如圖1b所示,m*=1是業主的穩定策略,即只要業主采用協商策略時的單價利潤系數小于業主采用控制策略時承包商單價利潤系數時,業主都會逐漸向協商策略轉移,“協商策略”是業主的演化穩定狀態。

圖1 業主行為策略動態相位圖a)控制策略 b)協商策略

3.2 承包商行為策略的演化路徑分析

同理,可得到承包商合作行為轉移演化博弈的復制動態方程表達式為

=n(1-n)(Ud1-Ud2)

=-n(1-n){[m(α-β)+β](ΔC1+ΔC2)+ΔC2}

f′c(n)=-(1-2n){[m(α-β)+β](ΔC1+ΔC2)+ΔC2}

求出:n=0;n=1。

(1)當0<β時,總有f′o(0)<0,如圖2a所示,n*=0是承包商的穩定策略,即只要業主采用控制策略時承包商單價利潤系數大于0時,承包商都會逐漸向消極合作策略轉移,“消極合作策略”是承包商的演化穩定狀態。

(2)當β<0且β(ΔC1+ΔC2)+ΔC2<0時,總有f′o(1)<0,如圖2b所示,n*=1是承包商的穩定策略,即只要業主采用控制策略時承包商單價利潤系數小于0,且承包商采用機會主義行為的總收益小于0時,承包商都會逐漸向積極合作策略轉移,“積極合作策略”是承包商的演化穩定狀態。

圖2 承包商方行為策略動態演化圖a)消極合作策略 b)積極合作策略

3.3 業主與承包商行為策略系統演化分析

依據弗里德曼提出用來檢驗均衡點性質的局部穩定分析方法,發現均衡點的穩定性是由該系統雅克比矩陣的局部穩定性分析得出的。基于此建立系統雅克比矩陣

進一步可求得各均衡點的雅克比矩陣的行列式和跡det(J)和tr(J),見表2,即

det(J)=-(1-2m)(1-2n)(α-β)[(n-1)(ΔC1+ΔC2)-Cc]{[m(α-β)+β](ΔC1+ΔC2)+ΔC2}+mn(1-m)(1-n)(α-β)2(ΔC1+ΔC2)2

tr(J)=(1-2m)(α-β)[(n-1)(ΔC1+ΔC2)-Cc]-(1-2n){[m(α-β)+β](ΔC1+ΔC2)+ΔC2}

表2 業主與承包商行為均衡點的雅克比矩陣的行列式和跡

進一步分析均衡點的穩定性條件,可得到各均衡點的穩定性見表3。

表3 均衡點求解

將雙方行為演化穩定策略用二維坐標平面表示,如圖3所示,橫軸表示業主的協商策略,縱軸表示承包商的積極合作策略。

圖3 雙方行為系統演化圖

基于上述分析可知,只要承包商采取消極合作策略所能獲得的利潤系數大于零,且業主采用協商策略的單價利潤高于業主采用控制策略時承包商單價利潤系數,業主與承包商都沒有動機進行合作,雙方的行為會在(控制,消極合作)策略組合趨于穩定。而當業主采用協商策略時的單價利潤系數小于業主采用控制策略時承包商單價利潤系數,業主傾向于采取協商策略,而承包商則會采取消極合作的態度應對,雙方行為會在(協商,消極合作)策略組合趨于穩定。而當業主采用控制策略時承包商單價利潤系數小于0,且承包商采用機會主義行為的總收益小于0時,承包商會積極爭取與業主合作,而業主則傾向于采用控制策略,雙方行為會在(控制,積極合作)策略組合趨于穩定。無論在何種情況下,雙方行為都不會在(協商,積極合作)策略組合趨于穩定。

以上分析說明,成本加利潤的合同形式不可能在施工合同領域長期存在,業主需要承包商與自己一起共同承擔合同風險。對承包商而言,只要施工利潤大于0,都不會愿意主動與業主分享自身的信息,并放棄機會主義行為;只有當承包商的施工利潤長期為負,即便是采取機會主義行為也無法實現扭虧為盈時,才有動機與業主分享信息、放棄機會主義行為。

3.4 造價失衡問題的影響及對策分析

從結果來看,造價失衡對隧道工程業主和承包商都會造成不利的影響。對承包商的不利影響是顯而易見的,長期虧損已經導致許多施工企業的經營難以為繼。而對業主而言,盡管從單個項目來看業主并未遭受太大損失,但如果承包商處于虧損狀態,就會采用消極態度與業主合作,而消極合作行為會增加隧道工程的無效耗費。我國鐵路隧道工程施工承包企業的虧損已經持續了較長時間,施工單位對工程造價失衡問題反映強烈,部分企業已經表現出與業主積極合作的意愿,在適當的保障及引導下,完全有可能與業主共享施工成本信息,積極配合修正造價控制體系。而從業主的角度來看,盡管改變現狀的意愿不如承包商那么急切,但在隧道工程領域,由于承包商不配合所導致的技術進步受阻問題不可忽視,與承包商密切合作不僅可以解決工程造價控制體系不合理的問題,而且還可為技術創新創造良好的合作條件。基于這種背景,業主會抓住時機,在部分隧道工程中推行施工成本信息公開的造價協商機制,通過一段時間的探索,建立合理的隧道工程計價體系,為后續工程的標準化控制奠定良好的基礎。

4 結語

本文分析了影響隧道工程業主與承包商雙方行為的主要因素,構建了雙方行為選擇的演化博弈模型,對雙方行為選擇的演化路徑及行為策略組合的局部穩定性進行了博弈分析,研究主要得出以下結論:

(1)由于共享信息會使承包商喪失討價還價的空間,因此不論在何種條件下,業主與承包商都無法達成協商定價與積極合作的穩定均衡狀態。

(2)承包商的消極合作行為會增加隧道工程的無效耗費,導致隧道工程設計方案偏于保守,阻礙隧道工程的技術進步,同時也會加劇業主的壓價行為,并最終形成承包商虧損、隧道造價推高的雙輸局面。在隧道工程承包商已經持續虧損一段時間的背景下,承包商共享信息、積極合作的意愿逐步增強,雙方已經具備積極合作的臨界條件。

上述結論可為進一步研究造價失衡下重大工程關鍵主體創新行為的合作演化提供參考。

猜你喜歡

能源工程(2020年6期)2021-01-26 00:55:22

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

山東冶金(2019年3期)2019-07-10 00:54:04

消費導刊(2018年10期)2018-08-20 02:57:02

數學大世界(2018年1期)2018-04-12 05:39:14

太空探索(2016年6期)2016-07-10 12:09:06

通信電源技術(2016年1期)2016-04-16 04:57:26

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54